Estadísticas y Tendencias de Stablecoin para 2026

El mercado de las stablecoins alcanzó aproximadamente los 320 000 millones de dólares en junio de 2026, con USDT USDC más de 263 000 millones de dólares en conjunto. El volumen diario, la distribución en la cadena y la concentración de emisores ponen de manifiesto hasta qué punto la liquidez sigue dependiendo de unos pocos tokens vinculados al dólar.

Las monedas estables también sustentan DeFi , y Ethereum cuenta con un suministro de monedas estables de unos 160 950 millones de dólares. Perp procesaron un volumen de más de 579 000 millones de dólares en 30 días, mientras que los rendimientos de los préstamos se situaron en su mayoría en un rango del 2 % al 6 %.

El mercado se está expandiendo más allá de los simples tokens en dólares. Los emisores emergentes representan ahora unos 56 100 millones de dólares, los productos básicos tokenizados alcanzaron los 5550 millones de dólares, y base de Citi prevé que las monedas estables podrían alcanzar los 1,9 billones de dólares para 2030.

Las 8 principales estadísticas y tendencias sobre las stablecoins

1. La capitalización de mercado de las stablecoins alcanzó los 319 900 millones de dólares en junio

La capitalización de las stablecoins se mantiene ligeramente por debajo de su máximo de abril. DefiLlama 319 900 millones de dólares el 1 de junio, con USDT del 58,74 %, mientras que CoinGecko 315 000 millones de dólares y un volumen de operaciones con stablecoins en las últimas 24 horas de 89 500 millones de dólares. Esta diferencia se debe a las distintas reglas de inclusión y intervalos de actualización de cada plataforma de seguimiento.

El mercado ya no se encuentra en una fase de expansión explosiva, pero sigue siendo considerablemente mayor que a principios de 2025. La Reserva Federal señaló que las stablecoins alcanzaron los 317 000 millones de dólares a 6 de abril de 2026, lo que supone un aumento de más del 50 % desde principios de 2025, y que DeFi y los volúmenes de transacciones también se han disparado.

2. USDT USDC controlando 263 800 millones de dólares

La clasificación sigue estando muy reñida, pero el segundo nivel está cambiando más rápidamente, ya que USDS, USD1, DAI, USDe, PYUSD, BUIDL USYC compiten por la liquidez institucional.

Resumen de las principales stablecoins por capitalización de mercado en junio:

- USDT: DefiLlama el valor Tether 187 900 millones de dólares, lo que le otorga un dominio de mercado del 58,74 % y lo mantiene como el activo de liquidez por defecto en las plataformas de intercambio centralizadas y en Tron .

- USDC: USDC de Circle USDC en 75 900 millones de dólares en DefiLlama, mientras que CoinGecko un volumen diario de 15 100 millones de dólares y Hyperliquid sólida Hyperliquid Ethereum, Solana, Base e Hyperliquid .

- USDS: Sky Dollar ocupa el tercer puesto en DefiLlama 8.820 millones de dólares, lo que refleja el cambio de marca MakerDAOy la demanda constante de liquidez en dólares vinculada a los tipos de interés de los ahorros en los mercados DeFi actuales.

- USD1:USD World Liberty Financial USD los 4.740 millones de dólares, superando al DAI DefiLlama demostrando cómo los emisores con un perfil político marcado pueden crecer rápidamente cuando mejora la distribución en las plataformas de intercambio.

- DAI: Dai cerca de los 4.580 millones de dólares, pero ahora va a la zaga de rivales más recientes o que han cambiado de marca, ya que Sky está orientando cada vez más a los usuarios hacia los productos USDS sUSDS.

- USDe:USDe Ethena USDe los 4.500 millones de dólares, tras repuntar un 15,36 % en un mes según DefiLlama CoinDesk una contracción del 36,1 % en abril debido a la presión Aave .

3. Perp procesaron 579 200 millones de dólares en 30 días

Perpetual futures son uno de los usos de mayor volumen de las stablecoins. perp en tiempo real DefiLlama perp mostróperp DEX de 16 100 millones de dólares en las últimas 24 horas y de 579 200 millones de dólares en los últimos 30 días, mientras que el informe de mayo CoinGeckosituó el volumenDEX máximo perp DEX en 611 600 millones de dólares en 2026 entre los principales protocolos analizados.

Las stablecoins constituyen la garantía que respalda ese leverage. Hyperliquid USDC para sus contratos lineales USDT; Circle afirma que USDC la principal garantía Hyperliquid; y futures USDⓈ-M Binance futures cotizan y liquidan en USDT USDC, lo que hace que PnL de los operadores PnL , en lugar de en el riesgo asociado a las monedas.

4. DeFi acumulan 160 900 millones de dólares en Ethereum

En el ámbito de DeFi, las monedas estables no funcionan tanto como efectivo ocioso, sino más bien como un activo en el balance. DefiLlama , Ethereum en Ethereum DefiLlama 160 950 millones de dólares en monedas estables, y USDT el 50,33 % de base de monedas estables de esa cadena base en la actualidad, las monedas estables equivalen aproximadamenteTVL las principales cadenas de aplicaciones DeFi en concepto de liquidez de garantía.

La prueba Aave puso de manifiesto ese papel. Según la información de Coin Metrics, los fondos de stablecoins constituyeron la principal fuente de liquidez Aave, con más de 2000 millones de dólares retirados en 24 horas y USDe USDT, USDC USDe llevados al 100 % de utilización durante la crisis de liquidez provocada por el efecto KelpDAO en abril.

5. Los rendimientos de las stablecoins oscilan entre el 2 % y el 6 %

Los rendimientos de las stablecoins ya no son tan altos como antes. La mayoría de los tipos sostenibles provienen ahora de la demanda de los prestatarios, de productos de ahorro, de los mercados de tipos fijos o de flujos de caja RWA, y no de incentivos.

Yield actuales extraídos de informes y estudios recientes:

- Aave USDC: DefiLlama , USDC Aave Ethereum 3,24 % APY, con una media de 3,80 % en los últimos 30 días y TVL 184,35 millones de dólares, TVL la instantánea TVL fondo de hoy.

- Aave : El fondo común USDC Aavemuestra APY del 7,41 % APY DefiLlama, pero con TVL más reducido, de 53,44 millones de dólares, TVL un riesgo específico del producto mayor que el de los mercados de préstamos convencionales en la actualidad.

- Sky sUSDS: DefiLlama hoy DefiLlama sUSDS en Sky Lending Arbitrum 3,60 % APY, una media a 30 días del 3,65 % y TVL de 358,79 millones de dólares, TVL referencia para las tasas de ahorro.

- Morpho USDT: Morpho Blue «BBQUSDT Morpho Blue DefiLlamapresenta APY del 4,80 % APY una media a 30 días del 5,10 %, lo que pone de manifiesto que los fondos gestionados ofrecen tipos de interés más elevados, aunque con el riesgo asociado al gestor y una menor profundidad del fondo en la actualidad.

- Ethena sUSDe: CoinDesk APY sUSDe EthenaAPY hasta situarse en torno al 3,5 %, después de que los rendimientos iniciales, impulsados por fuertes incentivos y superiores al 40 %, atrajeran miles de millones al producto durante el ciclo de demanda de 2024-2025.

- Tasas de estrés: Según Coin Metrics, el estrés registrado en abril elevó temporalmente las tasas de rendimiento anual (APY) USDC USDT USDC hasta cerca del 13 %, mientras que DAI el 24 % antes de que se normalizara la liquidez en los fondos comunes.

6. Las stablecoins competidoras suman ya 56 100 millones de dólares, superando a las líderes

Los dos principales siguen dominando el mercado, peroUSDC USDT niUSDC asciende ahora a unos 56 100 millones de dólares, lo que abre un espacio para los emisores que se enfrentan a retos en materia de distribución, yield o regulación.

Panorama actual de la capitalización de mercado de las stablecoins competidoras, más allá de los líderes:

- USDS: Con 8.820 millones de dólares, USDS el grupo de competidores y se beneficia de la migración de Sky desde DAI su ecosistema de productos de ahorro en DeFi .

- USD1: DefiLlama de USD1 DefiLlama USD1 4.740 millones de dólares, y Reuters señaló que ya era la quinta stablecoin más grande por capitalización de mercado tras el ataque a su paridad ocurrido en febrero.

- PYUSD:USD PayPal USD cerca de los 3050 millones de dólares según DefiLlama, mientras que PayPal PYUSD a 70 mercados más en marzo de 2026 para impulsar su adopción a nivel mundial.

- RLUSD: El valor de Ripple USD los 1.700 millones de dólares en DefiLlama; CoinDesk que superó los 1.000 millones de dólares menos de un año después de su lanzamiento en 2024, impulsado por la demanda institucional.

- SoFiUSD: CoinDesk , SoFiUSD se lanzó ante casi 15 millones de usuarios, convirtiéndose en la primera moneda estable de un banco nacional estadounidense que se ofrece directamente a través de una aplicación para particulares en cadenas de bloques públicas.

- USAT: CoinDesk , la stablecoin Tether, centrada en el mercado estadounidense, creció más del 500 % en un mes, aunque, en estos momentos, su volumen de mercado sigue siendo inferior al USDT al de sus principales competidores regulados.

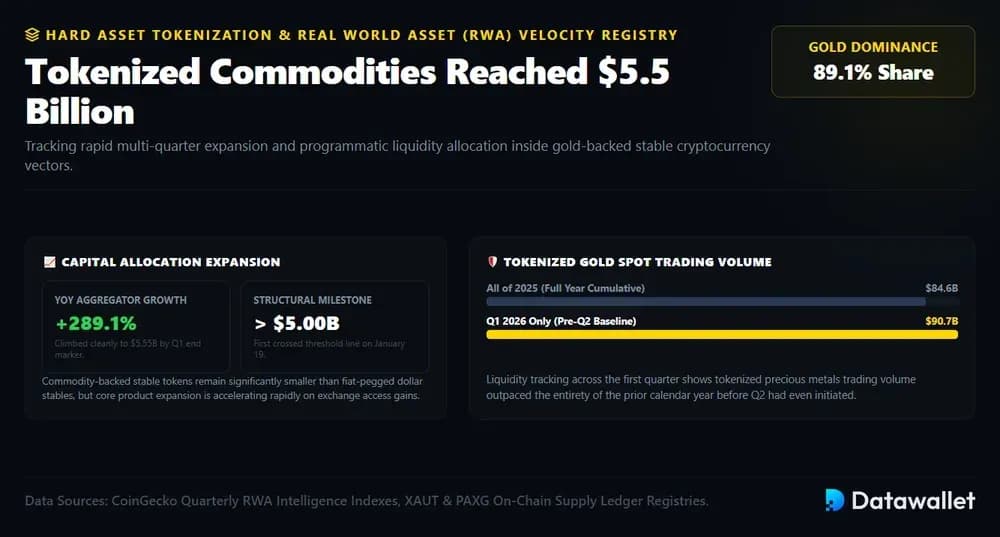

7. Las materias primas tokenizadas alcanzaron los 5.500 millones de dólares, principalmente oro

Las stablecoins respaldadas por materias primas siguen siendo minoritarias en comparación con las stablecoins vinculadas al dólar, pero su crecimiento es inusualmente rápido. RWA CoinGeckode mayo de 2026 indica que las materias primas tokenizadas aumentaron un 289,1 % hasta alcanzar los 5.550 millones de dólares al final del primer trimestre, tras superar por primera vez los 5.000 millones de dólares el 19 de enero, gracias al repunte del oro y a la mejora sustancial del acceso a las plataformas de intercambio.

stable respaldadas por oro son el sector que realmente importa. XAUT PAXG el 89,1 % del crecimiento de los tokens de materias primas, mientras que spot con oro tokenizado alcanzó los 90 700 millones de dólares en el primer trimestre de 2026, superando ya los 84 600 millones de dólares negociados durante todo el año 2025, incluso antes de que comenzara el segundo trimestre para los inversores en criptomonedas.

8. Citi prevé que las monedas estables alcancen los 1,9 billones de dólares en 2030

Las previsiones apuntan ahora a que las stablecoins se convertirán en una infraestructura fundamental de la tokenización. El informe «Stablecoins 2030» de Citi, publicado en septiembre de 2025, elevó su previsión de emisión a 1,9 billones de dólares en el base y a 4,0 billones de dólares en el escenario optimista, citando un crecimiento más rápido y una cartera de proyectos más amplia a nivel mundial de aquí a 2030 en todos los mercados.

RWA muestran por qué es probable que las stablecoins sigan siendo, por ahora, el activo on-chain dominante on-chain . RWA.xyz registra un valor de activos distribuidos de 26 710 millones de dólares frente a un valor total de stablecoins de 299 300 millones de dólares, mientras que CoinGecko los RWA solo representaban el 6,4 % de las stablecoins al final del primer trimestre, a pesar de un crecimiento de tres dígitos en la tokenización.

¿Cómo se regulan las stablecoins?

La regulación de las monedas estables se centra en la concesión de licencias, la calidad de las reservas, los derechos de reembolso, la custodia, el uso en pagos y los controles contra el blanqueo de capitales. Los regímenes más estrictos tratan las monedas estables respaldadas por moneda fiduciaria como instrumentos de pago, y no como criptoactivos especulativos.

1. Estados Unidos

En Estados Unidos, la Oficina del Contralor de la Moneda está aplicando las disposiciones GENIUS relativas a la emisión de monedas estables de pago. En general, la ley prohíbe que cualquier persona que no sea un emisor autorizado de monedas estables de pago emita este tipo de monedas en Estados Unidos.

El marco propuesto distingue entre las monedas estables de pago y los productos de inversión, al tiempo que establece una supervisión federal para los emisores autorizados. También abarca la composición de las reservas, los plazos de reembolso, la custodia, el capital, la gestión de riesgos y la presentación de informes, y se prevé la incorporación de normas adicionales AML sanciones, en coordinación con el Tesoro.

2. Reino Unido

En el Reino Unido, la Autoridad de Conducta Financiera ( FCA) está elaborando normas para la emisión de stablecoins que cumplan los requisitos y la custodia de criptoactivos. El enfoque FCAconsidera las stablecoins que cumplen los requisitos como instrumentos similares al dinero, en lugar de productos de inversión, y establece normas de autorización y conducta para los emisores.

El Banco de Inglaterra supervisará las stablecoins sistémicas denominadas en libras esterlinas que se utilicen para UK . Su consulta se centra en los emisores no bancarios, los activos de respaldo, el reembolso, los posibles límites de tenencia y los riesgos sistémicos de pago.

3. Unión Europea

En la Unión Europea, la Autoridad Europea de Valores y Mercados coordina MiCA para los mercados de criptoactivos. MiCA EU uniformes EU para emisores y proveedores de servicios, que incluyen requisitos de transparencia, divulgación, autorización y supervisión para los tokens referenciados a activos y los tokens de dinero electrónico.

La Autoridad Bancaria Europea se encarga de las normas técnicas y las tareas de supervisión de los tokens similares a las monedas estables. En virtud de MiCA, los tokens referenciados a activos y los tokens de dinero electrónico están sujetos a normas en materia de reservas, reembolso, gobernanza y autorización, con un tratamiento más estricto para los emisores importantes.

4. Asia

Asia presenta la mayor diversidad normativa: Singapur, Hong Kong y Japón ya cuentan con marcos normativos específicos, mientras que Corea del Sur, Taiwán y Tailandia siguen perfeccionando sus modelos en materia de pagos, reservas y soberanía monetaria.

Entre los principales enfoques normativos asiáticos se incluyen:

- Singapur: La Monetary Authority of Singapore ha ultimado un marco regulatorio para las stablecoins de moneda única que abarca los tokens emitidos en Singapur y vinculados al SGD a las divisas del G10, con requisitos de reserva, reembolso, capital y divulgación.

- Hong Kong: La Autoridad Monetaria de Hong Kong supervisa a los emisores de stablecoins referenciadas a monedas fiduciarias en virtud de la Ordenanza sobre stablecoins, que establece que la emisión de estas monedas será una actividad sujeta a licencia a partir del 1 de agosto de 2025.

- Japón: La Agencia de Servicios Financieros considera las monedas estables como instrumentos de pago electrónico, y los emisores e intermediarios autorizados están sujetos a normas en materia de notificación de transferencias, AML protección del consumidor.

- Corea del Sur: El Banco de Corea no se ha opuesto rotundamente a las monedas estables basadas en el won, pero sigue mostrando su preocupación por los flujos de capital, la presión sobre el tipo de cambio y la emisión por parte de entidades no bancarias.

- China: El Bank of China Popular Bank of China mantiene una postura centrada en la prohibición, al afirmar que las monedas virtuales, incluidas las monedas estables, carecen de curso legal y siguen estando asociadas a riesgos de actividades financieras ilegales.

- Tailandia: El Bank of Thailand mantiene un estricto control sobre las monedas estables vinculadas al baht, mientras que las monedas estables no vinculadas al baht pueden estar sujetas a las normas vigentes sobre cotización e intercambio de activos digitales.

- Taiwán: La Comisión de Supervisión Financiera ha propuesto una Ley de Servicios de Activos Virtuales que define las monedas estables vinculadas a monedas fiduciarias como activos virtuales sujetos a supervisión oficial.

- Emiratos Árabes Unidos: El Banco Central de los UAE regula los servicios de tokens de pago y limita su uso a dirhams autorizados o a stablecoins en divisas extranjeras con licencia.

5. Rest mundo

Fuera de los principales centros de criptomonedas, los reguladores están pasando de VASP generales para los proveedores de servicios de activos virtuales ( VASP a marcos específicos para las monedas estables en materia de reservas, reembolsos y pagos, especialmente en los casos en que las monedas estables vinculadas al dólar ya se utilizan para transferencias transfronterizas.

Entre los enfoques normativos no asiáticos más destacados se incluyen:

- Canadá: El Ministerio de Finanzas de Canadá ha propuesto un marco regulatorio federal para las monedas estables respaldadas por moneda fiduciaria, centrado en las reservas, el reembolso a la par, la gobernanza y Bank of Canada .

- Brasil: El Banco Central de Brasil ha endurecido la normativa sobre activos virtuales, clasificando los pagos y transferencias de activos virtuales vinculados a monedas fiduciarias como operaciones de cambio de divisas sujetas a autorización, transparencia y AML .

- Australia: La Comisión Australiana de Valores e Inversiones ha ultimado las medidas de exención para las monedas estables y los tokens envueltos, mientras que se espera que las reformas más amplias en materia de pagos abarquen los productos de pago basados en monedas estables.

- Sudáfrica: El Banco de la Reserva de Sudáfrica está evaluando los criptoactivos utilizados para los pagos nacionales, tras su clasificación como productos financieros en virtud de la legislación sudafricana sobre servicios financieros.

- Suiza: La Autoridad Supervisora de los Mercados Financieros de Suiza ha aclarado el tratamiento de las monedas estables mediante unas directrices centradas en las garantías bancarias, AML y las obligaciones de los emisores de tokens referenciados a monedas fiduciarias.

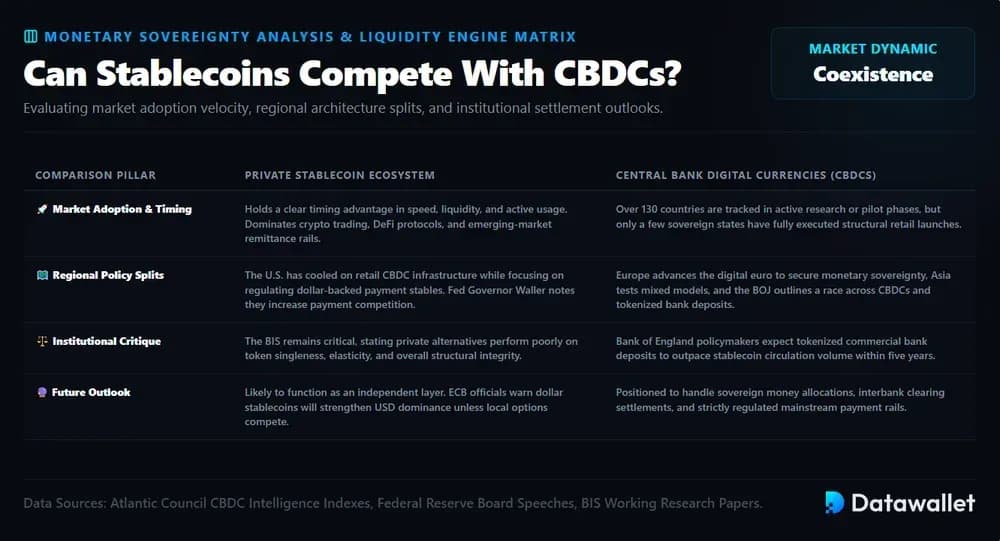

¿Pueden las monedas estables competir con las CBDC?

Las monedas estables ya compiten con las CBDC en cuanto a velocidad, liquidez y aceptación en el mercado, sobre todo porque la mayoría de los países aún se encuentran en fase de investigación o de pruebas piloto con las CBDC. El CBDC del Atlantic Council realiza un seguimiento de más de 130 países, pero solo unos pocos han lanzado plenamente CBDC para el público general, lo que da a las monedas estables privadas una ventaja en cuanto al momento de su lanzamiento.

La división regional es marcada. Estados Unidos se ha mostrado más reticente respecto a una CBDC minorista, al tiempo que regula las stablecoins vinculadas al dólar; Europa impulsa el euro digital en aras de la soberanía monetaria, y Asia está probando modelos mixtos. Los responsables del Banco de Japón describen esta situación como una carrera más amplia entre las CBDC, las stablecoins y los depósitos tokenizados.

Las opiniones difieren sobre quién sale ganando. El gobernador de la Reserva Federal, Christopher Waller, ha defendido que las monedas estables pueden mejorar los pagos y aumentar la competencia, mientras que Megan Greene, miembro del comité de política monetaria del Banco de Inglaterra, prevé que los depósitos bancarios tokenizados superen a las monedas estables en un plazo de cinco años. El BPI se muestra más escéptico y afirma que las monedas estables obtienen malos resultados en cuanto a unicidad, elasticidad e integridad.

Lo más probable es que se produzca una coexistencia, no una sustitución. Es posible que las monedas estables dominen el comercio de criptomonedas, DeFi, los pagos en dólares y las remesas en los mercados emergentes, mientras que las monedas digitales de los bancos centrales (CBDC) y los depósitos tokenizados se encarguen del dinero soberano, la liquidación bancaria y los canales de pago regulados. ECB advierten de que las monedas estables en dólares podrían reforzar el dominio del dólar, a menos que el dinero digital local gane competitividad.

¿Hay futuro para las monedas estables descentralizadas?

Las monedas estables descentralizadas siguen teniendo futuro, pero esta categoría arrastra un pesado lastre. Los primeros diseños demostraron que unas garantías insuficientes, los incentivos reflexivos y los fallos de gobernanza pueden romper rápidamente la paridad con el dólar, sobre todo en situaciones de tensión de liquidez o de desapalancamiento generalizado del mercado.

Los principales fallos han marcado el diseño actual de las stablecoins:

- TerraUSD: UST en mayo de 2022 tras perder su paridad con el dólar, lo que puso de manifiesto la debilidad del respaldo algorítmico vinculado a LUNA .

- Iron Finance: IRON y TITAN sufrieron una retirada DeFi en 2021, lo que puso de manifiesto cómo la colateralización parcial puede entrar en una espiral cuando se rompe la confianza.

- Beanstalk: El protocolo perdió más de 180 millones de dólares tras un ataque a la gobernanza en el que se utilizó el poder de voto prestado para vaciar las reservas.

- DEI: El DEI de Deus Finance cayó hasta los 0,54 dólares, convirtiéndose en otra moneda estable algorítmica afectada por la crisis de confianza tras la caída de Terra.

El mercado actual se ha orientado hacia modelos garantizados, yield y con gestión del riesgo. DefiLlama USDS, DAI, USDe GHO las alternativas más importantes no emitidas por bancos centrales, pero sus modelos difieren notablemente: préstamos sobrecolateralizados, tasas de ahorro del protocolo, delta-neutral y acuñación DeFi.

El mayor superviviente es el ecosistema sucesor MakerDAO. USDS de Sky está respaldado por un excedente de garantías y módulos de estabilidad de paridad, mientras que DAI en circulación. Ese modelo es menos «puramente descentralizado» que los ideales iniciales de las criptomonedas, pero ha demostrado ser más duradero que los sistemas de paridad algorítmica reflexivos.

Los diseños más recientes tratan de reducir la dependencia de un único tipo de garantía. USDeEthena utiliza delta-neutral automáticas delta-neutral , mientras que GHO Aave GHO la emisión a los mercados de crédito y a los controles de gobernanza. Es probable que el futuro pertenezca a las stablecoins descentralizadas híbridas que dan prioridad a la transparencia de las garantías, el respaldo líquido y los parámetros de riesgo conservadores.

¿Cuáles son los riesgos de las monedas estables?

Las monedas estables reducen la volatilidad de las criptomonedas, pero siguen entrañando riesgos relacionados con el emisor, las reservas, la liquidez, la normativa y el sistema, que pueden afectar a los usuarios, los mercados y los flujos de pago.

Las principales categorías de riesgo de las stablecoins incluyen:

- Riesgo de desvío: Las monedas estables pueden cotizar por debajo de 1 dólar cuando se pierde la confianza, la liquidez se reduce o la garantía se vuelve incierta, tal y como TerraUSD durante su colapso en mayo de 2022.

- Riesgo de reserva: los emisores pueden mantener reservas en activos que son menos líquidos, menos transparentes o más difíciles de vender rápidamente de lo que los usuarios suponen en situaciones de presión de reembolso.

- Riesgo de liquidez: Las grandes oleadas de reembolsos pueden obligar a los emisores a liquidar rápidamente sus activos de reserva, lo que podría generar una presión de venta precipitada en los instrumentos del Tesoro, de repos o del mercado monetario.

- Riesgo del emisor: Los usuarios dependen de la gobernanza del emisor, las auditorías, los socios de custodia, el acceso a los servicios bancarios y las operaciones de reembolso, incluso cuando el token en sí se mueve on-chain.

- Riesgo normativo: El FSB señala que la normativa mundial sobre las monedas estables sigue siendo inconsistente entre las distintas jurisdicciones, lo que genera incertidumbre para los emisores, las plataformas de intercambio, las empresas de pagos y los usuarios transfronterizos.

- Riesgo de financiación ilícita: Las stablecoins sin autorización pueden transferirse a través de carteras seudónimas, mezcladores, cross-chain o plataformas extraterritoriales, lo que dificulta los controles AML las sanciones.

- Riesgo monetario: Las monedas estables vinculadas al dólar pueden aumentar la dependencia de la liquidez en dólares estadounidenses en el extranjero, lo que debilita el control monetario local y aumenta los riesgos de sustitución de la moneda en los mercados emergentes.

- DeFi : Las monedas estables utilizadas en préstamos, puentes y derivados conllevan riesgos relacionados con los contratos inteligentes, los oráculos, liquidation la composibilidad, especialmente cuando los protocolos reutilizan la misma base de garantías.

Consideraciones Finales

Las stablecoins constituyen el núcleo de la liquidez de las criptomonedas, con cientos de miles de millones en oferta circulante repartidos entre las plataformas de intercambio, DeFi, los pagos y los activos tokenizados. Su próxima fase de crecimiento depende de una regulación más estricta, una mayor distribución y unas normas de reservas más claras.

Hasta 2026, el mercado premiará a los emisores que ofrezcan un respaldo transparente, un reembolso fiable, una amplia compatibilidad con las plataformas de intercambio y una supervisión creíble. Unas garantías débiles, unas auditorías opacas o una situación incierta en materia de licencias podrían limitar la adopción, sobre todo a medida que los bancos lancen productos de dinero digital que compitan con ellos.

Los usuarios deben considerar las monedas estables como productos financieros que conllevan riesgos relacionados con el emisor, las reservas y el protocolo. Antes de mantener saldos elevados o utilizar monedas estables para yield, es importante tener en cuenta el historial de paridad, la estructura de custodia, la jurisdicción, la calidad de las garantías y DeFi .

Nuestra Metodología

Este artículo combina paneles de control en tiempo real sobre las stablecoins, herramientas de seguimiento de la capitalización bursátil, yield , RWA , publicaciones de bancos centrales, materiales de los organismos reguladores e investigaciones institucionales para evaluar las estadísticas, las tendencias, la regulación y los riesgos de las stablecoins en 2026.

Cómo se recopilaron los datos:

- Herramientas de seguimiento del mercado: Se utilizaron DefiLlama CoinGecko analizar la capitalización de mercado de las stablecoins, las clasificaciones de los emisores, la distribución por cadenas, el volumen de operaciones, el dominio, los cambios en la oferta y las comparaciones por categorías.

- Yield : Se han utilizadoyield DefiLlama para los tipos de interés de los préstamos en stablecoins, los productos de ahorro, DeFi , las medias a 30 días, TVL APY específicas de cada protocolo.

- DeFi : Se han analizadoDEX perp , los datos del mercado de préstamos y los flujos de las cadenas de stablecoins para evaluar cómo USDe utilizan USDT, USDC, USDS, DAI USDe en DeFi.

- RWA : Se han utilizado CoinGecko, RWA.xyz y datos a nivel de emisor para evaluar las materias primas tokenizadas, las monedas estables respaldadas por oro, el crecimiento de los activos del mundo real y el dominio de las monedas estables dentro de las finanzas tokenizadas.

- Fuentes normativas: Se han revisado los documentos de la OCC, FCA, el Banco de Inglaterra, ESMA, la ABE, MAS, HKMA, FSA, FINMA otros organismos reguladores para conocer la normativa específica de cada jurisdicción en materia de monedas estables.

- Investigación sobre bancos centrales: Se han utilizado publicaciones de la Reserva Federal, el BPI, ECB otros bancos centrales para comparar las monedas estables con las CBDC, los depósitos tokenizados y las políticas relativas a los sistemas de pago.

- Información de actualidad: Se han utilizado como fuentes medios de gran credibilidad, como Reuters CoinDesk comunicados de prensa oficiales, para informar sobre lanzamientos recientes, novedades en materia de cumplimiento normativo, cambios en las políticas e incidentes en el mercado.

- Análisis de riesgos: Se han comparado casos históricos de desvinculación de la paridad, insuficiencias de reservas, ataques a la gobernanza, tensiones en los reembolsos y episodios DeFi para explicar los principales riesgos a los que se enfrentan los usuarios en la actualidad.

- Advertencia sobre los datos: Muchas cifras proceden de paneles de control en tiempo real, por lo que los valores pueden variar a medida que cambia la oferta, los emisores emiten o rescatan tokens, se actualizan los rendimientos y cambia la liquidez del mercado.

Preguntas frecuentes

.webp)