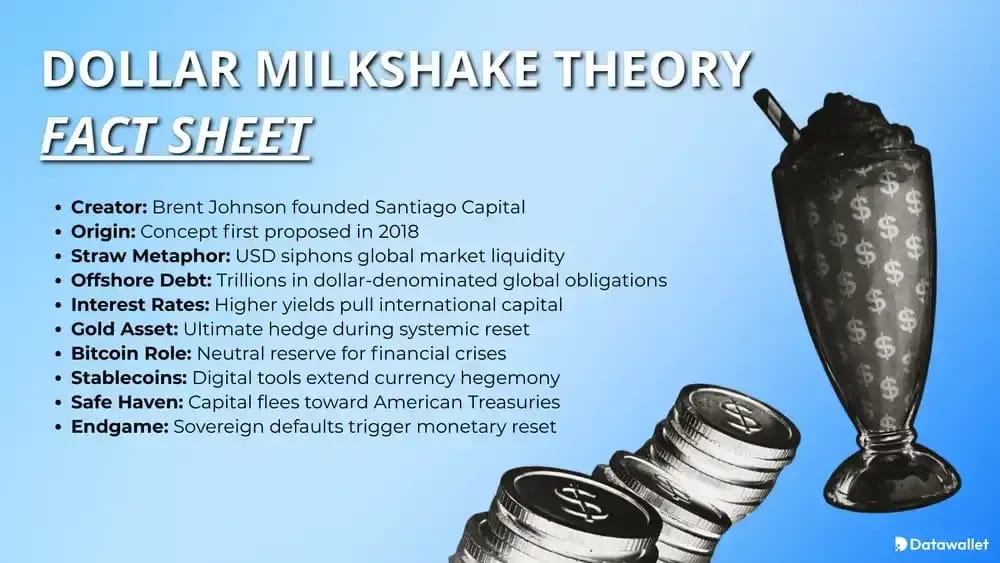

Qu'est-ce que la Dollar Milkshake Theory?

Dollar Milkshake Theory » Dollar Milkshake Theory un cadre macroéconomique proposé par Brent Johnson, fondateur de Santiago Capital, qui utilise la métaphore du « milkshake » : les liquidités mondiales se mélangent, mais le US agit comme la paille qui concentre la demande en période de tension, conférant ainsi aux États-Unis une attraction financière exceptionnellement forte.

Johnson explique qu'il a présenté cette idée lors de diverses interventions vers octobre 2018 et qu'il l'a développée lors de la conférence MacroVoices en janvier 2019. Sa thèse établit un lien entre la hausse US et le resserrement des conditions de financement en dollars, d'une part, et une remontée du dollar qui s'autoalimente, d'autre part.

Selon cette thèse, la hausse US , la rareté des financements en dollars à l'étranger et la demande de bons du Trésor américain risquent de priver en premier lieu de liquidités les économies les plus fragiles. Il en résulte un renforcement du dollar, un resserrement des conditions financières mondiales et des difficultés pour les pays ou les emprunteurs ayant des dettes libellées en dollars.

Les économistes ne considèrent pas cette théorie comme une doctrine, mais certains de ses aspects rejoignent les idées reçues concernant la pénurie de dollars, la demande de monnaie de réserve et la fuite vers les valeurs refuges en période de crise. Elle jouit d'une grande popularité dans les milieux de l'investissement macroéconomique et des cryptomonnaies, tandis que les économistes traditionnels restent sceptiques.

Dollar Milkshake Theory »

Core du « Dollar Milkshake » comprennent la création de liquidités à l'échelle mondiale, le statut de monnaie de réserve, la dette en dollars offshore, les marchés de financement en eurodollars, les écarts de taux d'intérêt, la fuite des capitaux, la demande safe, le risque lié à la dette souveraine, ainsi que la possibilité que l'or ou Bitcoin absorber la méfiance envers les actifs fiduciaires.

1. Création de liquidités à l'échelle mondiale

La métaphore de Johnson part du « milkshake » lui-même : des années d’assouplissement quantitatif, de taux bas et de mesures de relance coordonnées across les across économies. Selon son analyse, les banques centrales ont inondé le monde de liquidités, mais toutes les devises n’ont pas conservé le même pouvoir d’achat lorsque les tensions sont réapparues.

Cela importe car un cycle mondial d'assouplissement monétaire peut faire grimper les prix des actifs partout dans le monde, poussant ensuite les capitaux à rechercher la destination la plus sûre, la plus liquide et offrant le plus grand potentiel de rendement. Johnson soutient que le US , malgré ses défauts, reste la valeur la plus sûre en période de panique.

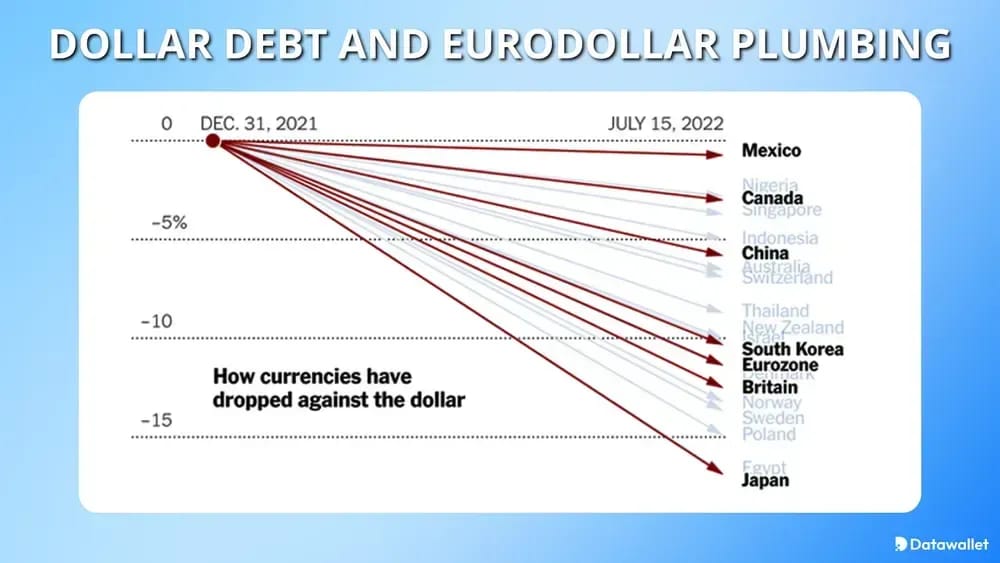

2. La dette en dollars et le système des eurodollars

L'un des piliers majeurs de cette théorie réside dans la dépendance mondiale vis-à-vis des engagements en dollars hors des États-Unis. Les études de la BRI mettent en évidence l'existence d'importants engagements en dollars, tant au bilan qu'hors bilan, across US , ce qui confère aux conditions de financement en dollars une importance mondiale.

Lorsque le refinancement devient plus difficile, les emprunteurs n'ont pas besoin d'apprécier le dollar pour en avoir besoin. Ils ont simplement besoin de dollars pour refinancer leur dette, répondre aux appels de marge ou honorer leurs engagements, ce qui peut aggraver les tensions et renforcer la vigueur du dollar.

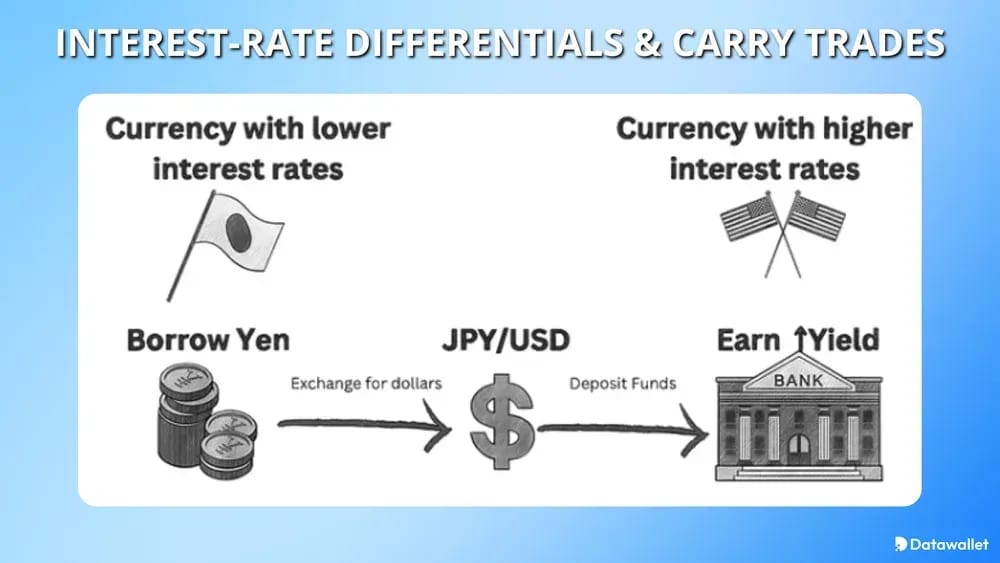

3. Écarts de taux d'intérêt et opérations de portage

Les écarts de taux permettent d'expliquer pourquoi les capitaux continuent d'affluer vers les actifs libellés en dollars, en particulier lorsque US semblent plus sûrs ou plus attractifs que les autres options.

- Pression liée au carry trade : lorsque la volatilité s'intensifie, la hausse US peut attirer les capitaux à effet de levier (carry trade) vers les actifs libellés en dollars, au détriment des marchés locaux fragiles.

- Divergence des politiques monétaires : même lorsque d'autres banques centrales assouplissent également leur politique monétaire, l'orientation relative de la Fed peut continuer à jouer un rôle, car les investisseurs internationaux comparent les rendements, la liquidité et la crédibilité.

- Renforcement réflexif : un dollar plus fort peut aggraver le fardeau de la dette extérieure, ce qui génère alors une demande encore plus pressante de dollars.

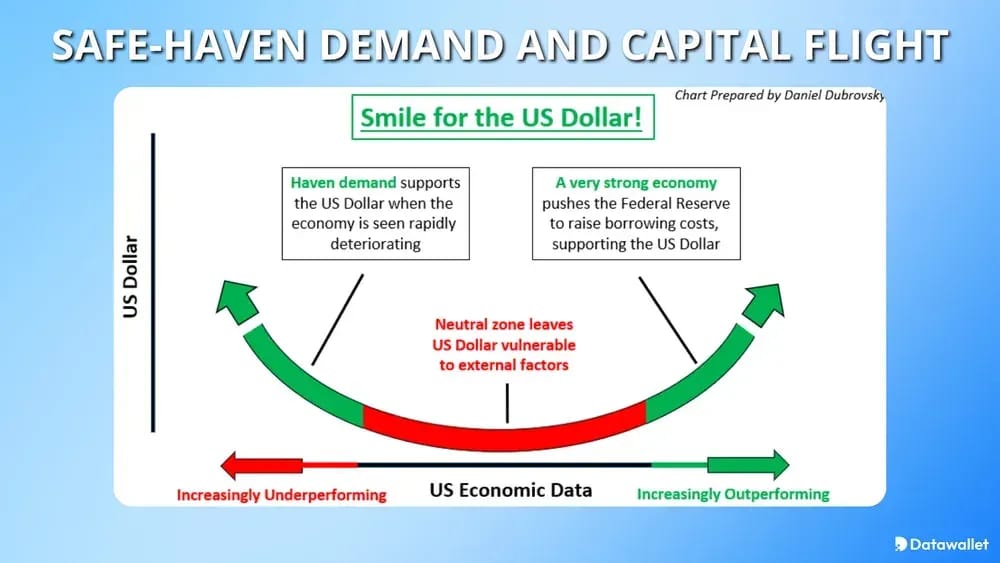

4. Demande de Safe et fuite des capitaux

Cette théorie part également du principe que les crises réorientent les capitaux vers les bilans et les marchés considérés comme les plus liquides, les plus riches en garanties et les plus acceptés à l'échelle mondiale.

- Préférence pour les bons du Trésor : lorsque les marchés sont sous tension, les investisseurs continuent souvent de se tourner vers US et les liquidités en dollars, car ceux-ci restent core dans le monde de la finance.

- Inertie institutionnelle : les gestionnaires de réserves et les grands investisseurs peuvent désapprouver US , mais ils ne disposent toujours pas d'un marché offrant une ampleur, une convertibilité et une sécurité juridique équivalentes.

- Comportement face à la pénurie de dollars : une crise de liquidités peut prendre le pas sur les discours idéologiques en faveur de la « dédollarisation », car en période de panique, les mécanismes opérationnels priment sur les préférences.

Quelle est l'issue de la Dollar Milkshake Theory?

Dollar Milkshake Theory » de Johnson ne se limite pas à une vigueur illimitée du dollar. Il suggère que la confiance dans les obligations souveraines pourrait finir par se reporter vers des actifs monétaires plus solides, tels que :

- L'or d'abord : Johnson a maintes fois affirmé que le dollar pouvait surperformer les autres monnaies fiduciaires, tandis que l'or s'apprécie par rapport à l'ensemble des monnaies fiduciaires.

- Bitcoin : le podcast « Bankless » diffusé sur Crypto Milkshake a résumé le point de vue de Johnson selon lequel BTC une réserve de valeur valable, même s’il est plus difficile à utiliser comme moyen de paiement.

- Ce n'est pas anti-dollar par défaut : la phase finale de cette théorie ne repose pas tant sur l'idée que « le dollar va disparaître demain » que sur celle selon laquelle « la confiance dans la dette souveraine s'érode et les réserves de valeur alternatives gagnent du terrain ».

Conclusion : À ce stade, le dollar pourrait encore surpasser les autres monnaies fiduciaires, mais la confiance pourrait simultanément se reporter vers l'or, Bitcoin et d'autres réserves de valeur non souveraines. Cette thèse porte moins sur l'immortalité du dollar que sur la hiérarchie des devises en cas de crise mondiale de la dette souveraine.

Quel est Dollar Milkshake Theory de la « Dollar Milkshake Theory Bitcoin?

Dans le cadre du « Dollar Milkshake », Bitcoin généralement pas le premier à sortir gagnant. Il peut souffrir pendant la phase de resserrement du dollar, puis en tirer profit par la suite, à mesure que la confiance dans la dette souveraine et la gestion des monnaies fiduciaires s'érode.

Principaux canaux Bitcoin :

- Resserrement de la liquidité en dollars : lorsque le financement en dollars se resserre, c'est généralement la liquidité liée aux actifs à risque à l'échelle mondiale qui se contracte en premier, ce qui peut exercer une pression sur Bitcoin se manifeste la demande liée à son rôle de réserve de valeur à long terme.

- Couverture non souveraine : Bankless a résumé le point de vue de Johnson selon lequel BTC une réserve de valeur valable lorsque les investisseurs commencent à remettre en question la solidité des bilans souverains et la pérennité des monnaies fiduciaires.

- Évolution de la volatilité : selon cette théorie, Bitcoin se comporter comme un actif de liquidité à bêta élevé au début d'une période de tension, puis comme une assurance monétaire par la suite. Le timing est essentiel.

- Bridge « stablecoin Bridge » : la récente intervention de Johnson sur Bankless suggère que les stablecoins libellés en dollars peuvent favoriser l'utilisation du dollar à l'échelle mondiale tout en continuant à attirer de nouveaux utilisateurs vers les cryptomonnaies.

- Risque lié aux restrictions gouvernementales : Johnson a également averti que les États peuvent toujours restreindre l'utilisation de la blockchain, ce qui remet en cause l'idée simpliste selon laquelle «Bitcoin remplaceraitBitcoin la monnaie ».

- Concurrence entre les actifs et l'or : en cas de crise de la dette souveraine, Bitcoin attirer certains flux, mais les banques centrales et les investisseurs prudents continuent généralement de privilégier l'or.

Quel est Dollar Milkshake Theory de Dollar Milkshake Theory » Dollar Milkshake Theory l'or ?

L'or joue un rôle particulier dans la « Dollar Milkshake Theory Johnson ne le considère pas simplement comme l'antithèse du dollar. Il a fait valoir que le dollar peut surperformer les autres monnaies fiduciaires tandis que l'or continue de s'apprécier par rapport à l'ensemble du système fiduciaire.

Cette hypothèse semble plus plausible dans un scénario de fin de partie où la méfiance envers la dette souveraine prend le pas sur la simple concurrence monétaire. Si les gouvernements continuent d'émettre de la dette mais que les acheteurs privilégient de plus en plus des actifs de réserve plus solides, l'or peut absorber la demande émanant des banques centrales, des institutions et des épargnants privés.

Dollar Milkshake Theory la dédollarisation

La comparaison Dollar Milkshake Theory la Dollar Milkshake Theory la « dédollarisation » met en évidence des points de vue divergents sur la liquidité mondiale, la demande structurelle et les changements géopolitiques. Cette analyse met en lumière le rôle du Bitcoin, de l'or et des taux d'intérêt dans le futur système mondial de réserves.

Dollar Milkshake Theory »

Les critiques les plus virulentes ne rejettent pas totalement la domination du dollar ; elles remettent en question le fait que le cadre théorique de Johnson surestime l'avantage structurel des États-Unis et sous-estime les faiblesses de son propre bilan.

Principales critiques à mentionner :

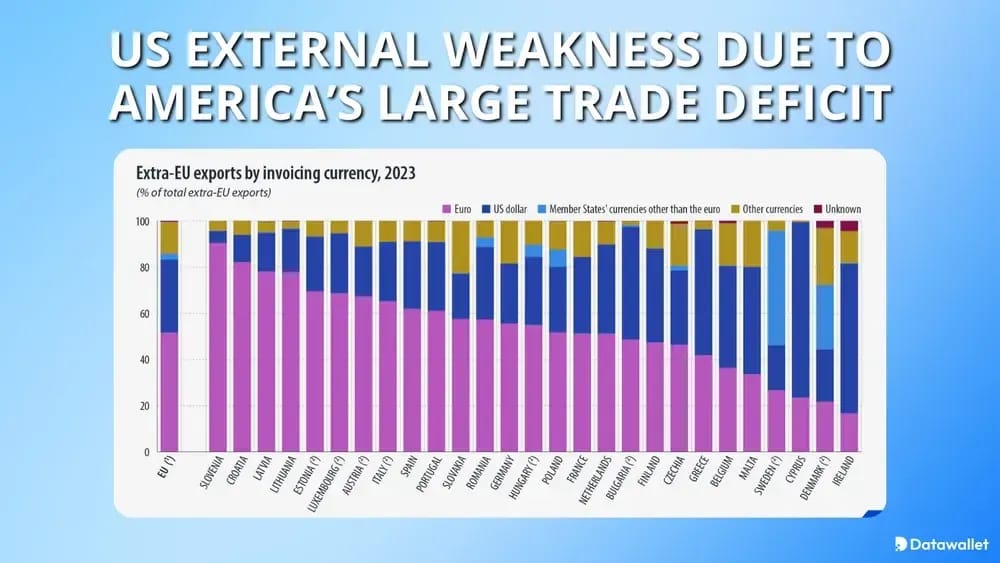

- FaiblesseUS : Lyn Alden a plaidé en faveur d'une vision moins bullish , en raison de l'important déficit commercial américain et de la position d'investissement internationale nette négative du pays.

- Le financement ne se résume pas à une pénurie : les chercheurs de la BRI ont fait remarquer que, même après une réforme majeure du marché monétaire, le financement mondial en dollarsUS a continué d’augmenter, ce qui remet en cause l’hypothèse simpliste d’une pénurie.

- La dynamique de la dédollarisation : les sceptiques affirment que les sanctions et la géopolitique accélèrent la diversification des réserves au fil du temps, remettant ainsi en cause l'hypothèse d'une « demande inévitable pour le dollar ».

- Problème de timing : même si cette théorie offre des indications utiles, elle ne constitue pas un modèle précis permettant de déterminer à quel moment surviennent la fuite des capitaux, les tensions souveraines ou la rotation des actifs.

- Autres scénarios possibles pour les réserves : Les détracteurs font également valoir que le monde pourrait évoluer vers un système de réserves plus multipolaire, plutôt que vers un effondrement spectaculaire du dollar.

- Trop axé sur les tendances du marché : les économistes traditionnels le considèrent généralement comme un cadre d'investissement, et non comme un modèle macroéconomique ayant fait l'objet de tests formels et bénéficiant d'un consensus au sein de la communauté universitaire.

Qui est Brent Johnson?

Brent Johnson est le fondateur et PDG de Santiago Capital, et sa société le décrit comme l'initiateur de la « Dollar Milkshake Theory ». Santiago affirme avoir environ vingt-cinq ans d'expérience sur les marchés financiers, across la gestion across et le conseil aux clients privés.

Avant de fonder Santiago Capital, M. Johnson a travaillé pendant plus de neuf ans chez BakerAvenue et neuf ans chez Credit Suisse. Il intervient régulièrement lors de conférences et participe à des plateformes consacrées à la macroéconomie, notamment Real Vision et Blockworks, et co-anime Markets Milkshakes and Madness avec Jon Kutsmeda.

Réflexions finales

Dollar Milkshake Theory avant tout à un modèle décrivant le déroulement d'une crise : d'abord la vigueur du dollar, puis une aggravation des tensions sur les marchés souverains, et enfin une réorientation vers des réserves de valeur plus solides.

Sa valeur réside dans le fait qu'elle établit un lien entre les flux monétaires, la structure de la dette et le comportement des investisseurs, mais les lecteurs devraient la considérer comme un outil d'analyse utile plutôt que comme un consensus macroéconomique établi.