Hyperliquid

Hyperliquid Kraken

Kraken BingX

BingX ADA

ADA DOGE

DOGE LINK

LINK TAO

TAO TRX

TRX XMR

XMR ZEC

ZECQue sont Funding Rates des cryptomonnaies ?

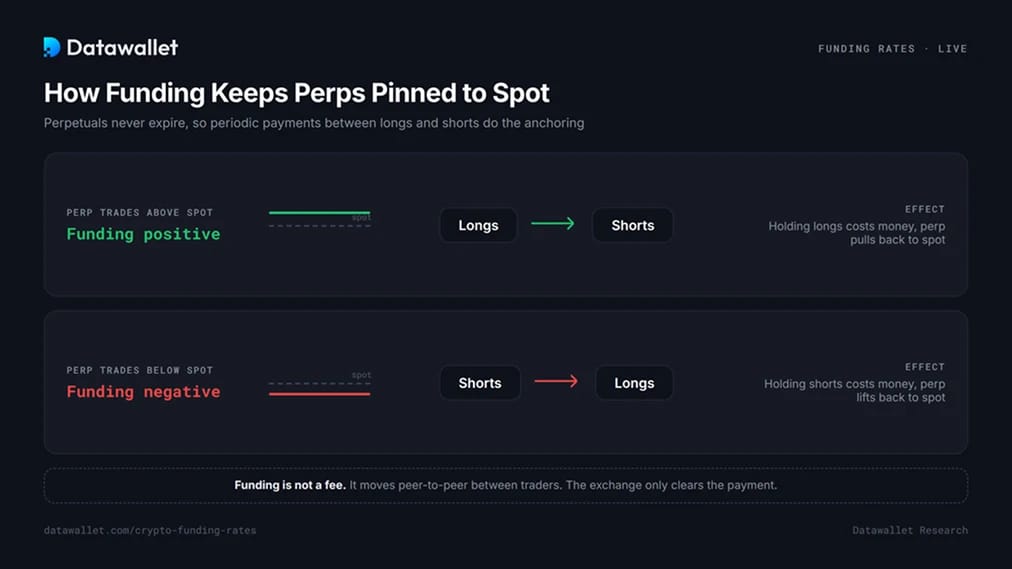

funding rate au paiement périodique échangé entre les traders à la vente et à l'achat sur un futures perpetual . Les contrats perpétuels n'expirent jamais ; par conséquent, aucune date de règlement ne ramène le prix du contrat au spot. C'est le financement qui remplit cette fonction.

Lorsque le contrat perpetual au-dessus de spot , les positions longues versent une compensation aux positions courtes, ce qui rend le maintien des positions longues coûteux et ramène le contrat vers spot. Lorsqu'il se négocie en dessous, ce sont les positions courtes qui versent une compensation aux positions longues et la pression s'inverse. La compensation s'effectue entre les traders ; la bourse se contente de la compenser. Le financement n'est pas une commission.

Comme le positionnement détermine le cours, il constitue également l'un des indicateurs de sentiment les plus fiables du marché des cryptomonnaies. Le tableau ci-dessus présente en temps réel qui achète à qui, par cryptomonnaie et par plateforme.

Comment fonctionnent les versements de fonds

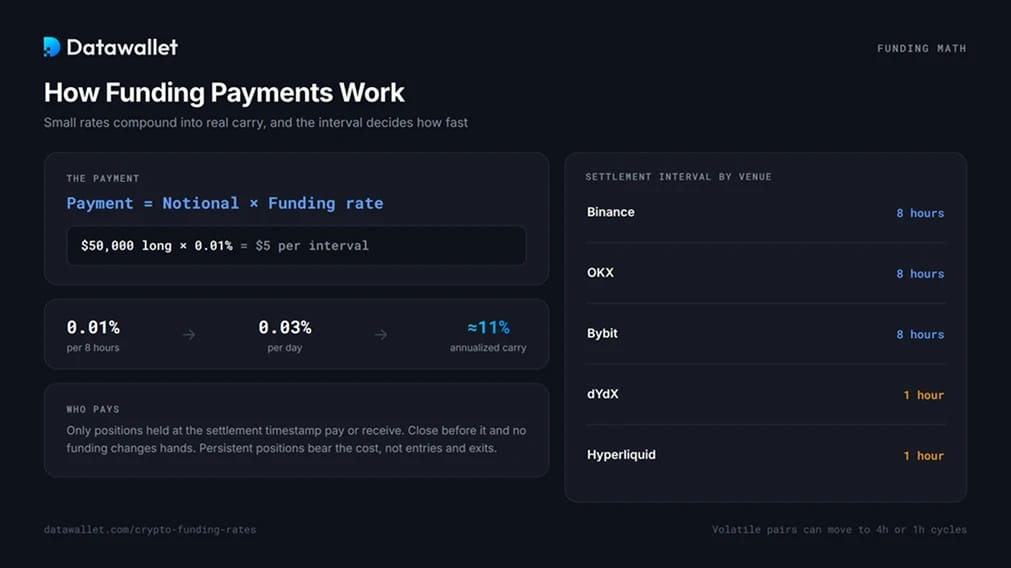

Le paiement correspond à la valeur notionnelle de la position multipliée par le funding rate règlement. Une position BTC 50 000 $ BTC à 0,01 % rapporte 5 $ à la partie vendeuse pendant cette période. Avec trois règlements par jour, ces petits taux finissent par représenter un véritable rendement : 0,01 % toutes les 8 heures équivaut à environ 11 % en taux annualisé.

Dans la pratique, trois éléments sont importants :

- Les intervalles varient selon les plateformes. Binance, OKX et Bybit généralement Bybit toutes les 8 heures, les paires volatiles pouvant parfois passer à des cycles de 4 heures ou d'une heure. dYdX Hyperliquid toutes les heures ; ainsi, un même cours coté coûte trois fois plus cher par jour s'il persiste.

- Seuls les détenteurs à l'heure de référence effectuent des paiements ou reçoivent des fonds. Si la position est clôturée avant le règlement, aucun transfert de fonds n'a lieu. Ce sont les positions maintenues qui supportent le coût, et non les entrées ou les sorties.

- Ce taux comporte deux composantes. La plupart des bourses combinent un indice de prime, qui mesure l'écart entre perp et spot, avec une composante d'intérêt fixe s'élevant généralement à 0,01 % par intervalle. C'est pourquoi, sur des marchés calmes, les taux se situent plutôt autour de 0,01 % qu'à zéro.

Funding Rates positifs vs négatifs

Un taux de financement positif signifie que perpetual au-dessus spot les positions longues financent les positions courtes. Un taux légèrement positif correspond à l'état neutre du marché des cryptomonnaies, car les traders utilisant l'effet de levier ont par défaut une tendance à prendre des positions longues. Des taux constamment élevés indiquent une concentration excessive de positions longues, et les valeurs extrêmes se sont historiquement concentrées près des sommets locaux, où une chute brutale entraîne un effet domino sur les positions surendettées. Notre liquidation Bitcoin montre où cet leverage résorbé.

Un taux de financement négatif signifie que perpetual en dessous spot les positions courtes paient les positions longues. Cela indique un positionnement baissier, une demande de couverture, ou les deux. Les taux fortement négatifs sont plus rares et moins stable leurs équivalents positifs : un carnet de positions courtes très chargé incite à rester short, et tout rebond entraîne des opérations de couverture qui accélèrent le mouvement. Les hausses les plus brutales des cryptomonnaies commencent généralement à partir d'un taux de financement fortement négatif.

Aucun de ces deux indicateurs ne constitue à lui seul un signal de trading. Le taux indique où se trouve la masse, et celle-ci a raison lorsque le marché suit une tendance, mais se trompe lorsque les cours atteignent des niveaux extrêmes.

Comment les traders utilisent Funding Rates

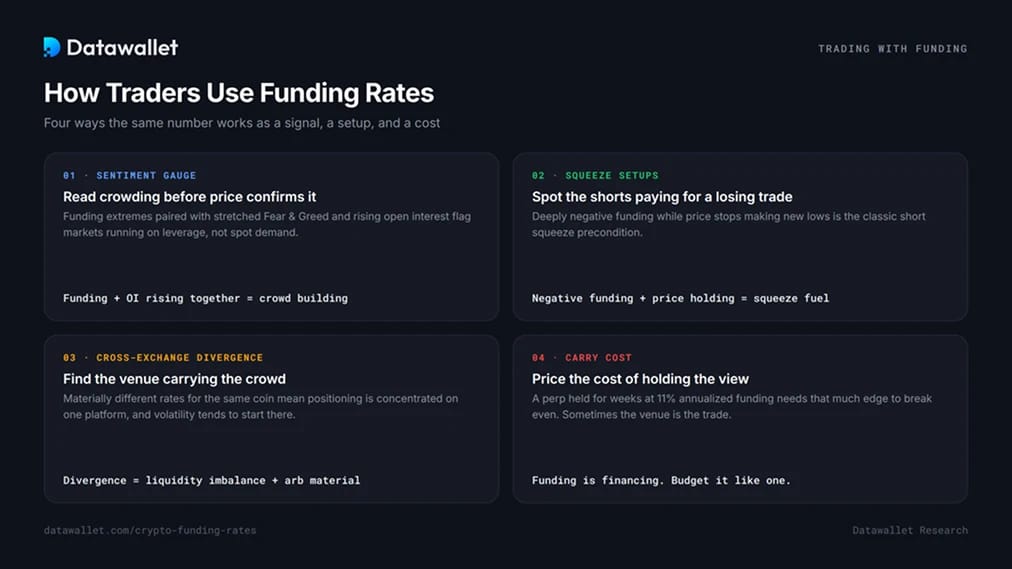

- Indicateur de sentiment et de concentration. Des niveaux de financement extrêmes, associés à des indices « Peur et Cupidité » à l'extrême, indiquent que les marchés fonctionnent grâce à leverage qu'à spot . La hausse open interest , associé à un financement extrême, confirme que de nouveaux capitaux à effet de levier s'accumulent du côté surchargé.

- Situations de « short squeeze ». Un financement fortement négatif alors que le cours cesse d'atteindre de nouveaux plus bas constitue la condition préalable classique d'un « short squeeze » : les vendeurs à découvert paient pour conserver une position qui ne rapporte plus.

- Divergence entre les bourses. Des cours sensiblement différents pour une même pièce indiquent que les positions sont concentrées sur une seule plateforme. Cette divergence précède souvent la volatilité sur la plateforme où les positions sont surconcentrées, et alimente l'arbitrage décrit ci-dessous.

- Gestion des coûts de détention. Un perp pendant plusieurs semaines à un taux de financement annualisé de 11 % nécessite un écart de prix suffisant pour atteindre le seuil de rentabilité, ce qui constitue parfois une raison suffisante pour opter pour une plateforme moins coûteuse. Les structures de frais et de financement varient considérablement d'une plateforme à l'autre parmi les meilleures futures sur cryptomonnaies.

L'arbitrage de financement et les opérations sur écart de taux

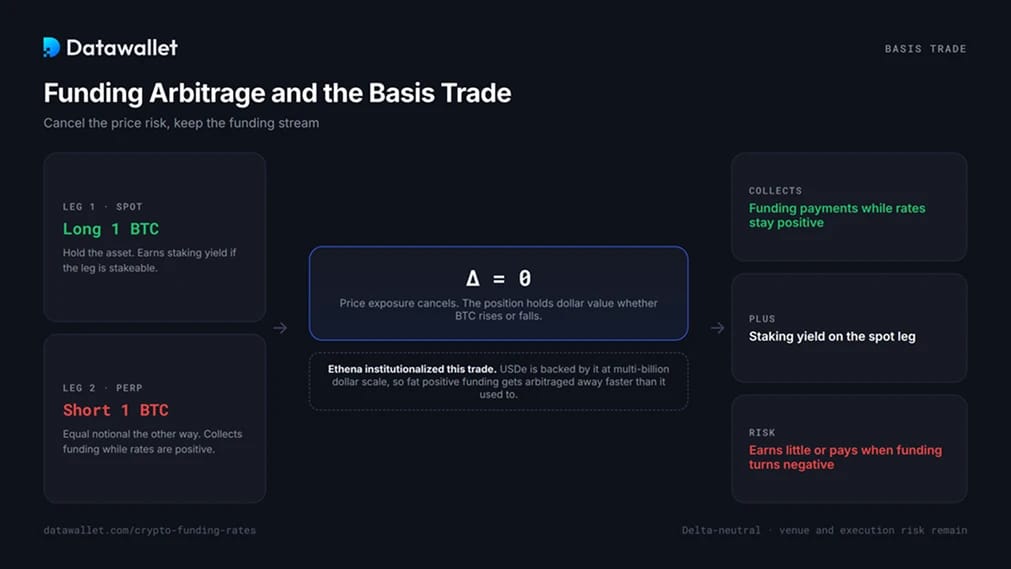

Les paiements de financement constituent une source de revenus, et tout un segment du marché est dédié à leur exploitation. Dans le cadre d'une stratégie « cash-and-carry », l'actif est acheté au spot une position courte d'un montant notionnel équivalent est prise sur perps. L'exposition au risque de prix s'annule, et la position génère des paiements de financement tant que les taux restent positifs, auxquels s'ajouteyield staking yield la spot est éligible au staking.

Ethena cette stratégie : son dollar USDe s'appuie précisément sur cette structure à une échelle de plusieurs milliards de dollars, et verse les fonds récoltés aux sUSDe . Pour tous les autres acteurs, cela a pour conséquence que les marges de financement positives sont plus rapidement éliminées par l'arbitrage, et que les rendements de la stratégie se sont réduits à mesure que le financement s'est refroidi par rapport à ses sommets de fin 2024. La même structure est mise en œuvre sur les meilleurs perp , où le règlement s'effectue toutes les heures.

La stratégie « cross-exchange », qui consiste à prendre une position longue lorsque le financement est négatif et une position courte lorsqu'il est positif, comporte des risques liés à la place de marché et à l'exécution, mais n'implique aucune exposition directionnelle. C'est là que résident les divergences présentées dans le tableau ci-dessus.

Le régime de financement pour 2026

Les flux de financement jusqu'en 2026 ont affiché des périodes prolongées de baisse sur l'ensemble des principales cryptomonnaies, inversant ainsi la tendance structurellement haussière de la phase haussière de 2024. SOL négatifs SOL BTC, ETH et SOL sur la plupart des plateformes reflètent un marché qui privilégie la protection contre la baisse et les positions courtes sur la dynamique plutôt que les positions longues à effet de levier.

Il en découle deux conséquences. Les traders de position détenant des positions longues sont rémunérés pour attendre, ce qui réduit le coût d'une accumulation patiente, mais ne dit rien sur le timing. Les traders de carry gagnent peu, voire perdent de l'argent, lorsque le financement est négatif ; c'est pourquoi delta-neutral se resserrent en période baissière, et pourquoi le retour du financement à un niveau positif durable constitue en soi un signal précoce de changement de tendance qu'il convient de surveiller sur cette page.

Réflexions finales

Funding rates la conviction perpetual : ils indiquent en temps réel quel camp est majoritaire et quel prix il paie pour ce privilège. Considérez-les comme un rendement lorsque vous détenez une position, comme un indicateur de sentiment lorsque vous êtes en attente, et comme une matière première lorsque vous pratiquez l'arbitrage. Suivis sur l'ensemble des plateformes parallèlement à open interest liquidation , les taux de financement offrent une vision plus complète de leverage du marché leverage le fera jamais le prix seul.

Foire aux questions

À quelle fréquence funding rates sont-ils funding rates ?

Toutes les 8 heures sur la plupart des bourses centralisées, à des moments précis en UTC. Certaines plateformes font passer les paires volatiles à des intervalles de 4 heures ou d'une heure, tandis que dYdX Hyperliquid toutes les heures. Vous ne payez ou ne recevez qu'à condition de détenir la position au moment du règlement.

Le funding rate est-il funding rate commission prélevée par la plateforme d'échange ?

Non. Le financement correspond à un peer-to-peer entre les positions longues et courtes. La plateforme le calcule et le compense, mais ne prélève aucune commission. Les frais de transaction sont facturés séparément.

Qu'est-ce qu'un funding rate normal ?

Environ 0,01 % par tranche de 8 heures : c'est la valeur de référence intégrée à la plupart des formules de change. Des taux qui se maintiennent à plusieurs fois ce niveau indiquent une surconcentration des positions longues ; des taux négatifs persistants indiquent une surconcentration des positions courtes. La persistance de cette tendance est plus importante que n'importe quelle valeur ponctuelle.

Pourquoi funding rates -ils d'une bourse à l'autre ?

Chaque plateforme calcule son financement à partir de son propre carnet d'ordres ; le taux reflète donc le positionnement sur cette bourse. Une cryptomonnaie peut présenter une position longue nette sur une plateforme et une position courte nette sur une autre ; les arbitragistes exploitent précisément cette divergence.

funding rates ont-ils funding rates spot ?

Pas directement, puisque le financement ne s'applique qu'aux perpetual . Indirectement, un financement extrême provoque liquidation et des pressions qui font fluctuer spot , ce qui explique pourquoi spot le surveillent également.

Peut-on tirer yield funding rates?

Oui, grâce à la stratégie de base : spot longue spot, position courte d'un montant notionnel équivalent sur perps, ce qui permet de percevoir des revenus de financement tandis que l'exposition au risque de prix s'annule. Les rendements dépendent du maintien d'un financement positif, et la stratégie génère peu de gains ou enregistre des pertes lors de périodes de marché baissier, comme ce fut le cas pendant une grande partie de l'année 2026.