BTCC

BTCC Pionex

Pionex Binance

Binance Tapbit

Tapbit BVOX

BVOX WEEX

WEEX KCEX

KCEX Binance

Binance Gate

Gate MEXC

MEXC Hyperliquid

Hyperliquid Bitget

Bitget Bybit

Bybit OKX

OKX HTX

HTX WhiteBIT

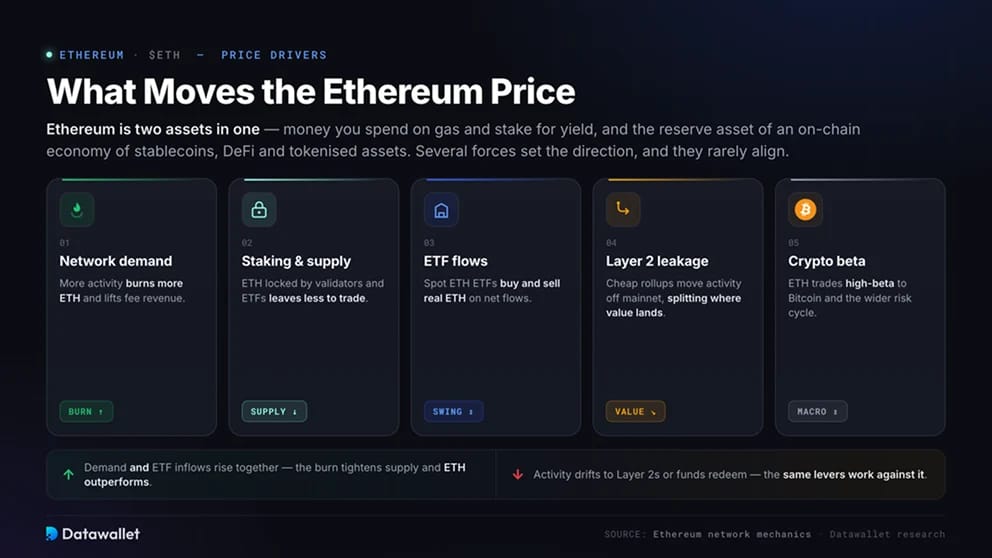

WhiteBITCe qui influence le cours de l'Ethereum

Ethereum est deux actifs en un. L'ETH est la monnaie que vous dépensez en gas et que vous mettez en staking pour un rendement, et l'actif de réserve d'une économie on-chain composée de stablecoins, de DeFi et d'actifs tokenisés. Son prix reflète la demande pour les deux simultanément.

Plusieurs forces déterminent la direction, et elles s'alignent rarement :

- Demande du réseau : plus d'activité brûle plus d'ETH et augmente les revenus des frais ;

- Staking et offre: l'ETH bloqué par les validateurs et les ETFs réduit la quantité disponible à la négociation;

- Flux d'ETF: les ETFs Ethereum spot achètent et vendent de l'ETH réel en fonction des flux nets;

- Fuite vers les Layer 2: les rollups à faible coût déplacent l'activité hors du mainnet, divisant ainsi l'endroit où la valeur se dépose;

- Bêta crypto: l'ETH se négocie avec un bêta élevé par rapport au Bitcoin et au cycle de risque plus large.

Lorsque la demande et les afflux d'ETF augmentent simultanément, le mécanisme de burn resserre l'offre et l'ETH surperforme. Lorsque l'activité se déplace vers les Layer 2 ou que les fonds sont rachetés, ces mêmes leviers agissent à son détriment.

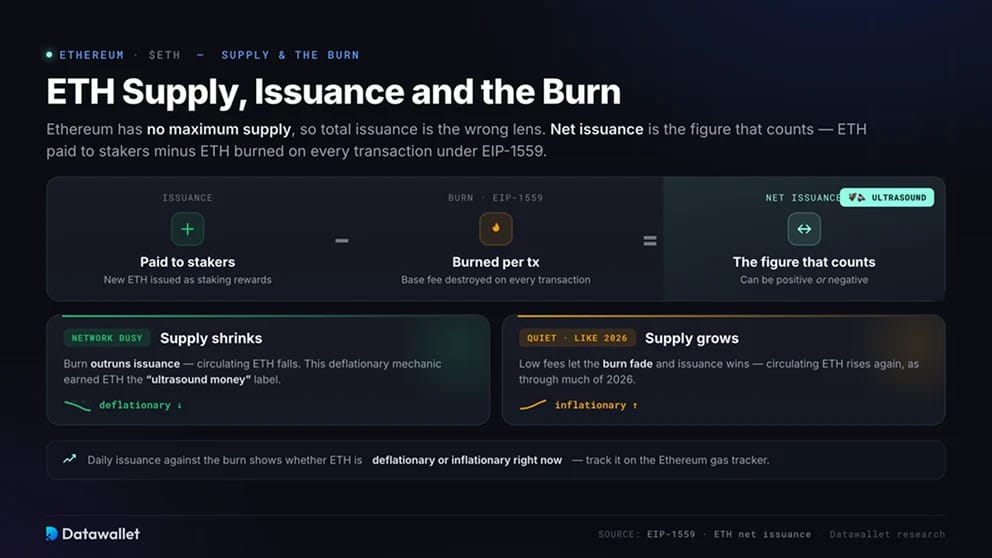

Offre d'ETH, émission et burn

Ethereum n'a pas d'offre maximale, l'émission totale n'est donc pas l'indicateur pertinent. L'émission nette est le chiffre qui compte, c'est-à-dire l'ETH versé aux stakers moins l'ETH brûlé à chaque transaction sous EIP-1559. Lorsque le réseau est très sollicité, le burn peut dépasser l'émission et l'offre en circulation diminue.

Ce mécanisme a valu à l'ETH le surnom de monnaie « ultrasound ». Sur les marchés calmes, comme une grande partie de 2026, les faibles frais permettent au burn de s'estomper et l'offre augmente à nouveau. L'émission quotidienne par rapport au burn sur notre suivi du gas Ethereum indique si l'ETH est déflationniste ou inflationniste actuellement.

Staking Ethereum et le Yield de l'ETH

Le Proof of Stake a transformé l'ETH en un actif générateur de yield. Les validateurs bloquent 32 ETH pour aider à sécuriser le réseau et gagner des récompenses, tandis que le staking en pool et le liquid staking permettent à tout détenteur d'en obtenir une part. Près de 30% de tous les ETH sont stakés, hors circulation liquide.

Le yield modifie le calcul du prix. Un rendement proche de 3% confère à l'ETH un taux de base que le Bitcoin inactif n'a pas, et a attiré des dizaines de milliards dans les validateurs et les produits de staking. L'inconvénient est que l'ETH staké est bloqué, et la valeur en dollars de ces récompenses évolue toujours avec le prix de l'ETH.

Pour plus d'informations sur le staking, consultez notre rapport Statistiques de Staking Ethereum.

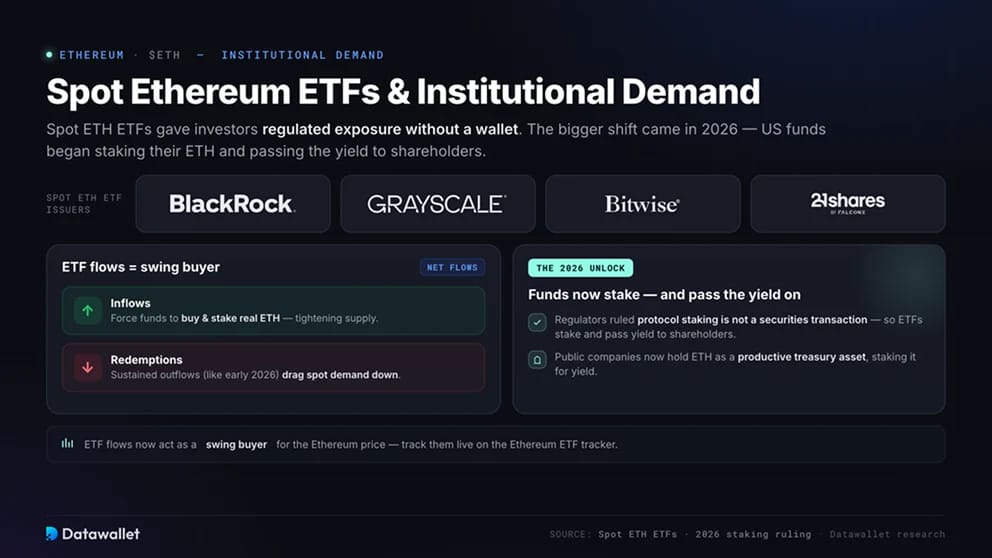

ETFs Ethereum Spot et Demande Institutionnelle

Les ETFs Ethereum spot ont offert aux investisseurs une exposition réglementée à l'ETH sans nécessiter de wallet. Le changement majeur est survenu en 2026, lorsque les fonds américains ont commencé à staker leur ETH et à reverser le yield aux actionnaires, après que les régulateurs ont statué que le staking de protocole n'était pas une transaction de titres. Les entreprises publiques détiennent désormais également de l'ETH comme actif de trésorerie productif, le stakant pour le yield.

Les flux d'ETF agissent désormais comme un acheteur pivot pour le prix de l'Ethereum. Les afflux obligent les fonds à acheter et à staker de l'ETH réel, resserrant l'offre, tandis que les rachats soutenus, comme les sorties de début 2026, font baisser la demande spot. Suivez-les en direct sur notre suivi d'ETF Ethereum.

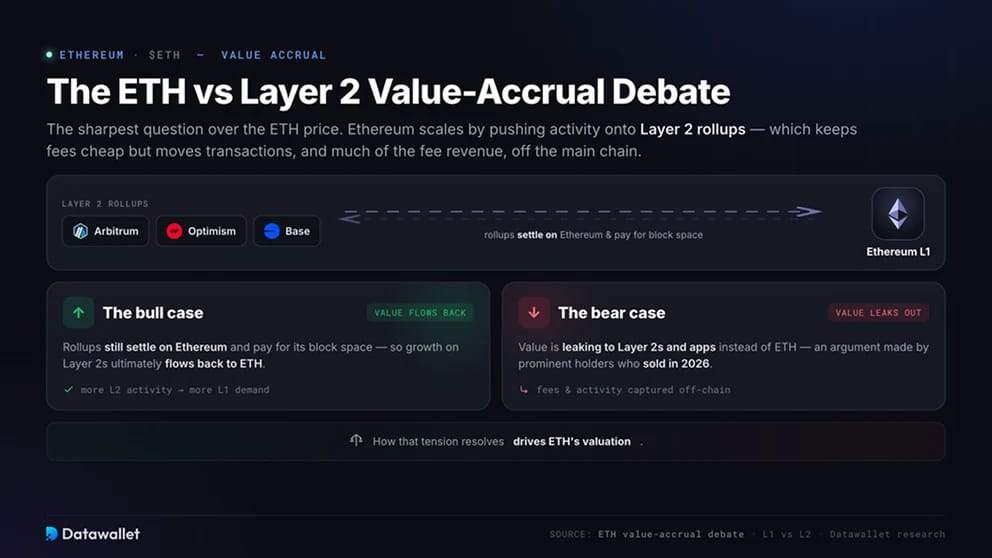

Le débat sur l'accumulation de valeur entre l'ETH et les Layer 2

L'accumulation de valeur est la question la plus cruciale concernant le prix de l'Ethereum. Ethereum s'adapte en déplaçant l'activité vers les rollups Layer 2, ce qui maintient les frais bas mais déplace les transactions, et une grande partie des revenus de frais, hors de la chaîne principale.

Les haussiers soutiennent que les rollups se règlent toujours sur Ethereum et paient pour son espace de bloc, de sorte que la croissance revient à l'ETH. Les baissiers, y compris des détenteurs importants qui ont vendu en 2026, affirment que la valeur fuit vers les Layer 2 et les applications. La résolution de ce débat détermine la valorisation de l'ETH.

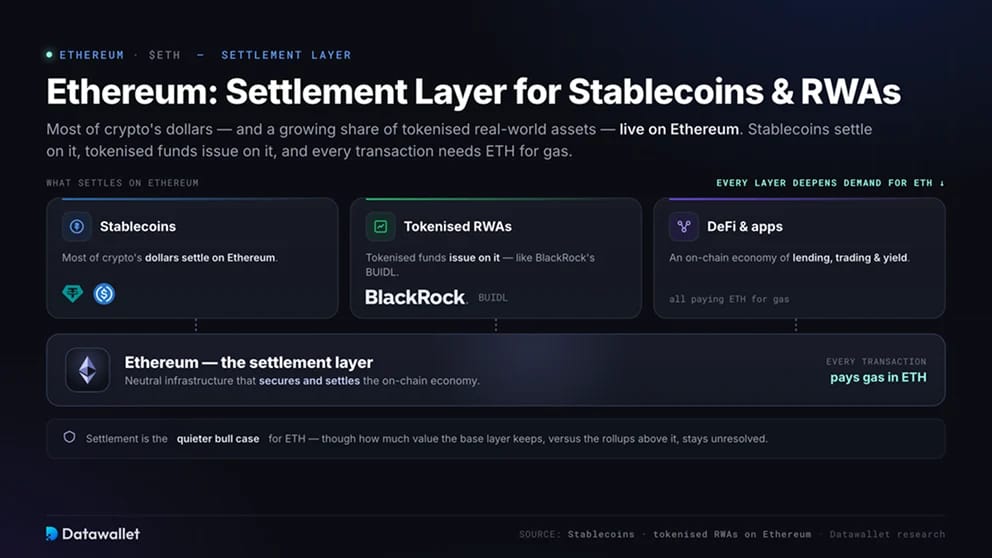

Ethereum en tant que couche de règlement pour les stablecoins et les RWAs

La plupart des dollars crypto et une part croissante des actifs du monde réel tokenisés résident sur Ethereum. Les stablecoins s'y règlent, les fonds tokenisés comme le BUIDL de BlackRock y sont émis, et chaque transaction nécessite de l'ETH pour le gas.

Le règlement est l'argument haussier plus discret pour l'ETH. À mesure que davantage de finance se déplace on-chain, le rôle d'Ethereum en tant qu'infrastructure neutre approfondit la demande pour l'ETH qui la sécurise et la finance. La part de cette valeur que la couche de base conserve, par rapport aux rollups qui la surplombent, reste indéterminée.

Risques qui influencent le prix de l'Ethereum

L'ETH comporte des risques qui dépassent la volatilité crypto ordinaire:

- Fuite de valeur: les Layer 2 à faible coût peuvent capter l'activité et les frais qui revenaient autrefois à l'ETH;

- Concurrence: des chaînes plus rapides comme Solana rivalisent pour attirer les développeurs, les utilisateurs et la liquidité;

- Absence de plafond d'offre : l'émission nette peut devenir positive sur des marchés calmes, diluant les détenteurs ;

- Ventes d'initiés et d'ETF : les grands détenteurs et les rachats de fonds peuvent exercer une pression sur le prix, comme début 2026 ;

- Réglementation : les règles concernant le staking, les ETFs et les stablecoins façonnent toujours l'accès institutionnel.

Aucun de ces éléments ne compromet à lui seul la thèse à long terme, mais ensemble, ils expliquent pourquoi l'ETH a été à la traîne du Bitcoin lors de ce cycle et pourquoi sa valorisation reste contestée.

Une brève histoire du cours de l'Ethereum

L'ETH s'est vendu pour environ 0,31 $ lors de sa crowdsale en 2014 et a été lancé en 2015. Il a atteint environ 1 400 $ début 2018, s'est effondré, puis a atteint environ 4 800 $ en 2021 grâce aux booms de la DeFi et des NFT. Après The Merge en 2022, il s'est redressé et a atteint un record proche de 4 950 $ en août 2025.

Début 2026, la tendance s'est fortement inversée, l'ETH glissant vers 1 700 $ en raison des craintes de récession, des sorties d'ETF et des ventes d'initiés. À travers chaque cycle, l'ETH a suivi la demande d'espace de bloc Ethereum et la force de son économie on-chain, amplifiée par un bêta élevé par rapport au Bitcoin. Observez où se situe le leverage sur notre carte thermique de liquidation ETH en direct.