Les 10 principales statistiques du staking d'Ethereum pour 2026

Ce sont les principaux indicateurs de référence pour le secteur du staking à la mi-2026.

1. Près de 39,7 Millions d'ETH Sont Désormais Stakés

Le total des ETH stakés a atteint 39 673 448 au 15 juin 2026, en hausse par rapport aux 35 623 779 du début de l'année. Cela représente un gain d'un peu plus de 4 millions d'ETH sur environ cinq mois et demi, selon beaconcha.in et le tableau de bord Dune de hildobby. La part stakée représente désormais près de 32 % de l'offre en circulation.

L'ensemble des validateurs a augmenté en parallèle, ajoutant environ 96 000 nouveaux validateurs pour dépasser 1,24 million au total. La majeure partie de ce capital est arrivée car les acheteurs institutionnels et corporatifs ont choisi de bloquer des ETH pour le yield plutôt que de les conserver inactifs.

Une affirmation distincte selon laquelle plus de la moitié de tous les ETH ont été stakés doit être traitée avec prudence. Elle comparait les dépôts cumulés depuis 2020 à l'offre historiquement émise, un cadre trompeur qui surestime la quantité réellement bloquée aujourd'hui.

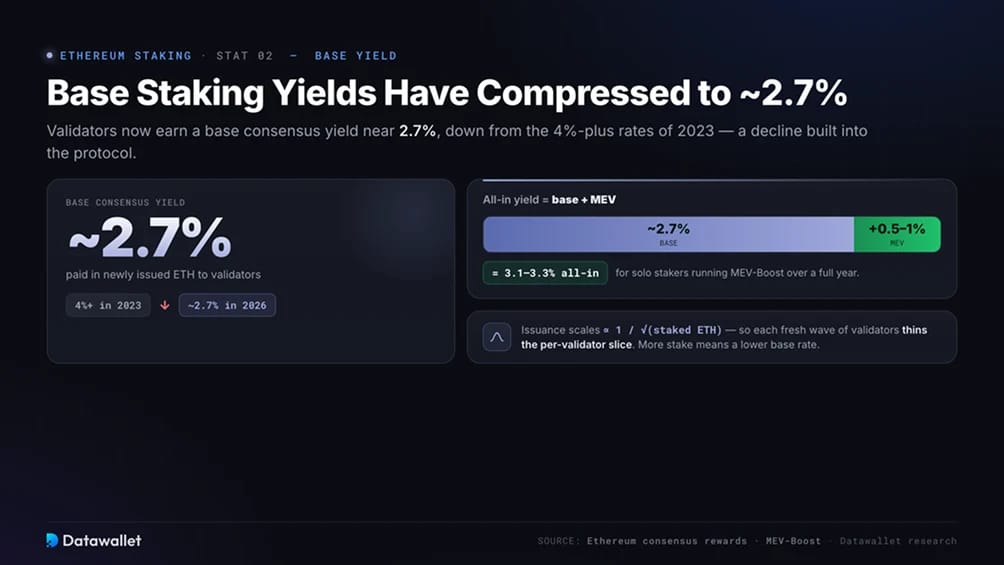

2. Le Yield de Staking Ethereum Avoisine les 2,7 %

Les validateurs gagnent actuellement un yield de consensus de base proche de 2,7 %, en baisse par rapport aux taux de plus de 4 % observés en 2023. Cette baisse est intégrée au protocole. L'émission d'Ethereum évolue inversement à la racine carrée du total des ETH stakés, de sorte que chaque nouvelle vague de validateurs réduit la part par validateur.

Les priority fees et le MEV augmentent le chiffre réalisé au-dessus de la base. Les validateurs utilisant MEV-Boost captent généralement 0,5 à 1 % supplémentaire, ce qui porte les rendements du solo staking dans la fourchette de 3,1 à 3,3 % sur une année complète. Ces pourboires supplémentaires augmentent lors des sessions volatiles, lorsque l'activité d'arbitrage et de liquidation offre aux constructeurs de blocs plus de valeur à enchérir.

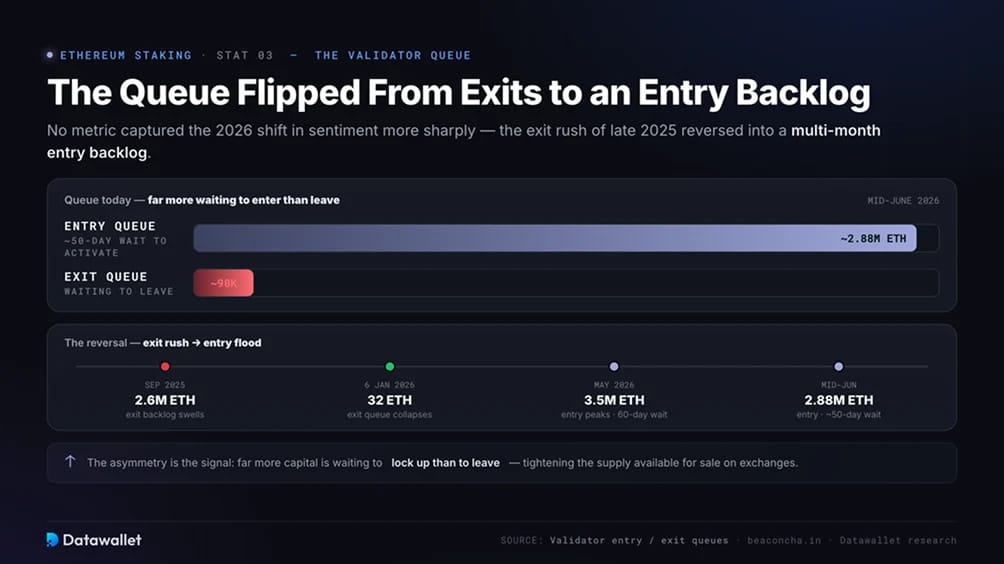

3. La File d'Attente d'Entrée des Validateurs Est Désormais d'Environ 50 Jours

Aucune métrique n'a mieux capturé le changement de sentiment concernant le staking en 2026 que la file d'attente des validateurs. En septembre 2025, l'arriéré de sorties avait dépassé 2,6 millions d'ETH, les stakers se précipitant vers la sortie. Au 6 janvier 2026, la file d'attente de sortie s'était effondrée à 32 ETH, un renversement quasi-total qui a ouvert la voie à de nouveaux dépôts.

Les entrées ont ensuite bondi. La file d'attente d'activation a augmenté tout au long du printemps, atteignant un pic de plus de 3,5 millions d'ETH en mai avec des attentes de plus de 60 jours. À la mi-juin, elle s'élevait à environ 2,88 millions d'ETH avec une attente de 50 jours, tandis que la file d'attente de sortie se maintenait près de 90 000 ETH. Beaucoup plus de capital attend désormais d'être bloqué que de partir, ce qui réduit l'offre disponible à la vente sur les exchanges.

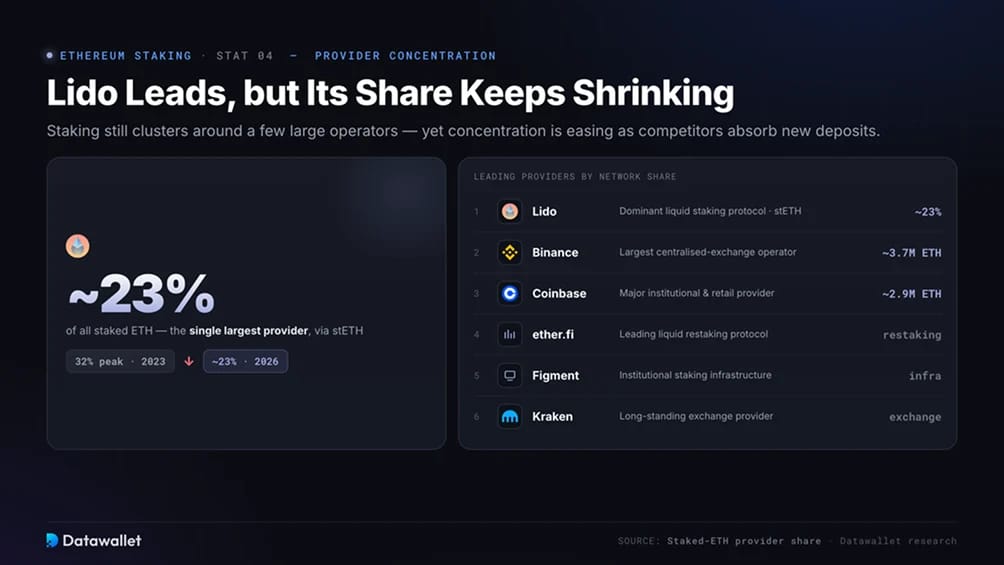

4. Lido Est en Tête avec ~23 % Tandis que Sa Part Diminue

Le staking Ethereum reste concentré autour de quelques grands opérateurs, mais la concentration diminue. Lido demeure le plus grand fournisseur unique, bien que sa part de tous les ETH stakés ait chuté à environ 23 pour cent, contre un pic de 32 pour cent fin 2023 qui avait suscité des avertissements concernant une entité unique approchant un contrôle dangereux de l'ensemble de validateurs.

Cette évolution reflète à la fois des rendements compressés sur Lido et un champ de concurrents élargi absorbant de nouveaux dépôts. Les fournisseurs d'infrastructure institutionnels tels que Figment ont gagné du terrain, tandis que les exchanges et les nouveaux protocoles de liquid staking récupèrent le reste. Voici les principaux fournisseurs par part de réseau :

- Lido: Le protocole de liquid staking dominant, détenant environ 23 pour cent de tous les ETH stakés via son token stETH.

- Binance: Le plus grand opérateur d'exchange centralisé, gérant environ 3,7 millions d'ETH en staking mutualisé.

- Coinbase: Un fournisseur institutionnel et de détail majeur avec près de 2,9 millions d'ETH stakés.

- ether.fi: Le principal protocole de liquid restaking, acheminant les ETH stakés vers des couches de yield supplémentaires.

- Figment: Une entreprise d'infrastructure de staking dont les dépôts institutionnels ont accéléré tout au long de 2025 et 2026.

- Kraken: Un fournisseur d'exchange de longue date desservant les stakers de détail dans plusieurs régions.

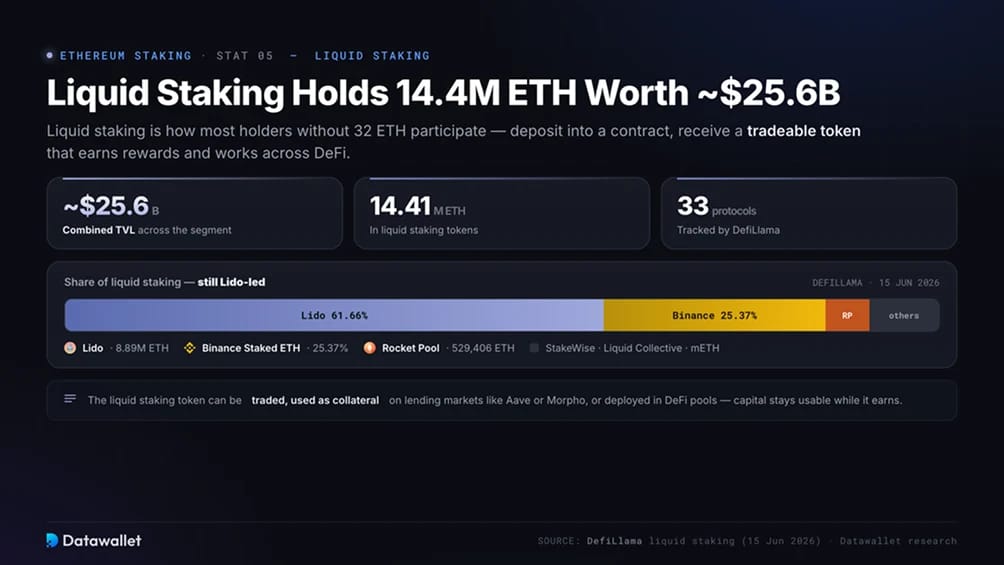

5. Le Liquid Staking Détient 14,4 Millions d'ETH (25,6 Milliards de Dollars)

Le liquid staking est la manière dont la plupart des détenteurs n'ayant pas 32 ETH participent réellement. Les utilisateurs déposent dans un contrat intelligent, le protocole met en commun et stake les ETH auprès des validateurs, et le déposant reçoit un token de liquid staking représentant sa part ainsi que les récompenses accumulées. Ce token peut ensuite être échangé, utilisé comme garantie sur des marchés de prêt comme Aave ou Morpho, ou déployé dans des pools DeFi.

Parmi les 33 protocoles suivis, les données de DefiLlama montrent 14,41 millions d'ETH en liquid staking représentant une TVL combinée de près de 25,66 milliards de dollars au 15 juin 2026. Dans ce segment, Lido détient environ 61,66 pour cent avec 8,89 millions d'ETH, suivi par Binance Staked ETH à 25,37 pour cent. Rocket Pool, le plus décentralisé des leaders, détient 529 406 ETH, avec StakeWise, Liquid Collective, mETH Protocol et d'autres constituant le reste.

Notre explication sur les dérivés de liquid staking détaille le fonctionnement de ces tokens.

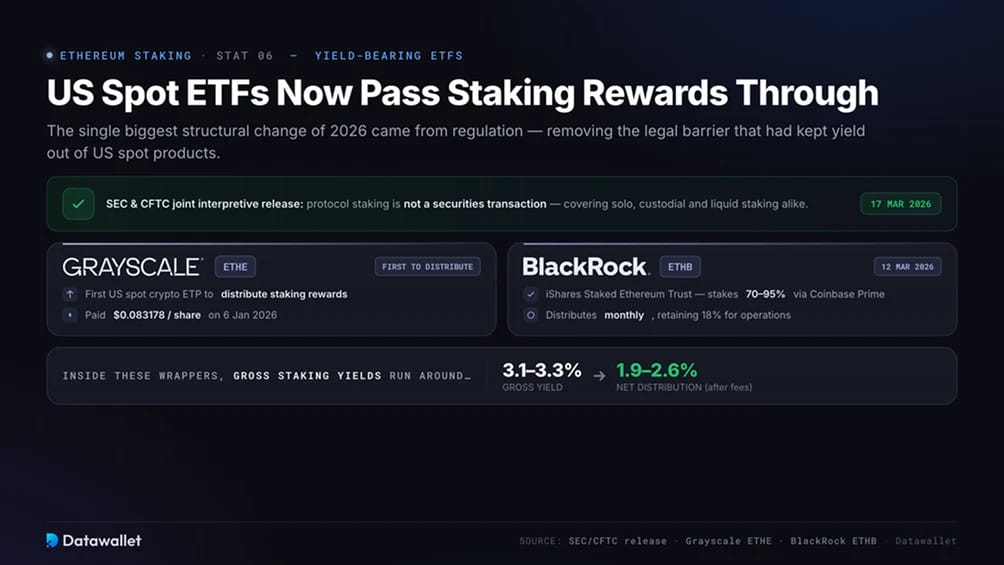

6. Les ETFs Spot Américains Distribuent Désormais des Récompenses de Staking

Le changement structurel le plus important de 2026 est venu de la réglementation. Le 17 mars 2026, la SEC et la CFTC ont publié un communiqué interprétatif conjoint confirmant que le staking de protocole n'est pas une transaction de titres, couvrant le staking solo, custodial et le liquid staking de la même manière. Cela a levé la barrière juridique qui avait empêché le yield des produits spot américains.

Deux fonds étaient déjà en mouvement. L'ETHE de Grayscale est devenu le premier ETP crypto spot américain à distribuer des récompenses de staking, versant 0,083178 $ par action le 6 janvier 2026, provenant des récompenses gagnées fin 2025. BlackRock a suivi le 12 mars 2026 avec l'ETHB, l'iShares Staked Ethereum Trust, qui stake 70 à 95 % de ses avoirs via Coinbase Prime et distribue la majeure partie des récompenses mensuellement tout en conservant 18 % pour les opérations. Les rendements bruts de staking au sein de ces structures se situent autour de 3,1 à 3,3 %, laissant des distributions nettes d'environ 1,9 à 2,6 % après frais.

Les avoirs et les flux des deux fonds sont suivis sur notre suivi d'ETF Ethereum.

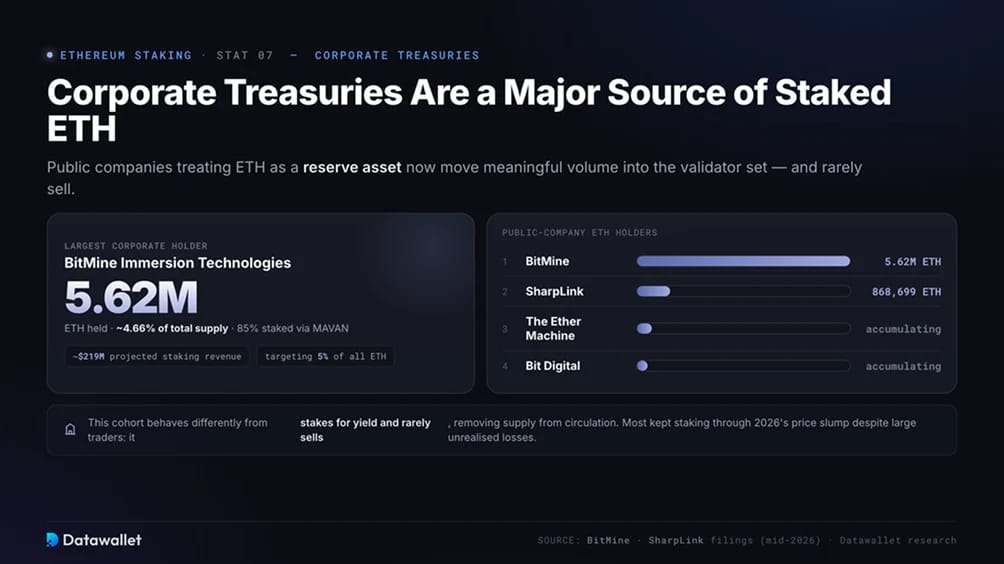

7. Les trésoreries d'entreprise stakent de l'ETH à grande échelle.

Les entreprises publiques traitant l'ETH comme un actif de réserve déplacent désormais un volume significatif vers l'ensemble des validateurs. BitMine Immersion Technologies est en tête avec une large marge, détenant 5 620 754 ETH à la mi-juin, soit environ 4,66 % de l'offre totale, dont 85 % sont stakés via sa propre plateforme de validateurs MAVAN. La firme projette des revenus de staking annualisés d'environ 219 millions de dollars et vise 5 % de l'ensemble des ETH.

SharpLink se classe deuxième parmi les détenteurs institutionnels avec environ 868 699 ETH et en stake la quasi-totalité, tandis que The Ether Machine et Bit Digital accumulent derrière eux. Nous suivons l'ensemble de ces entreprises de trésorerie d'actifs numériques (DAT) sur notre page des trésoreries Ethereum.

Contrairement aux traders, cette cohorte stake pour le yield et vend rarement, retirant ainsi de l'offre de la circulation. Cette conviction a été mise sous pression lors de la chute des prix de 2026, les grandes entreprises de trésorerie subissant d'importantes pertes latentes, mais la plupart ont continué le staking malgré le ralentissement.

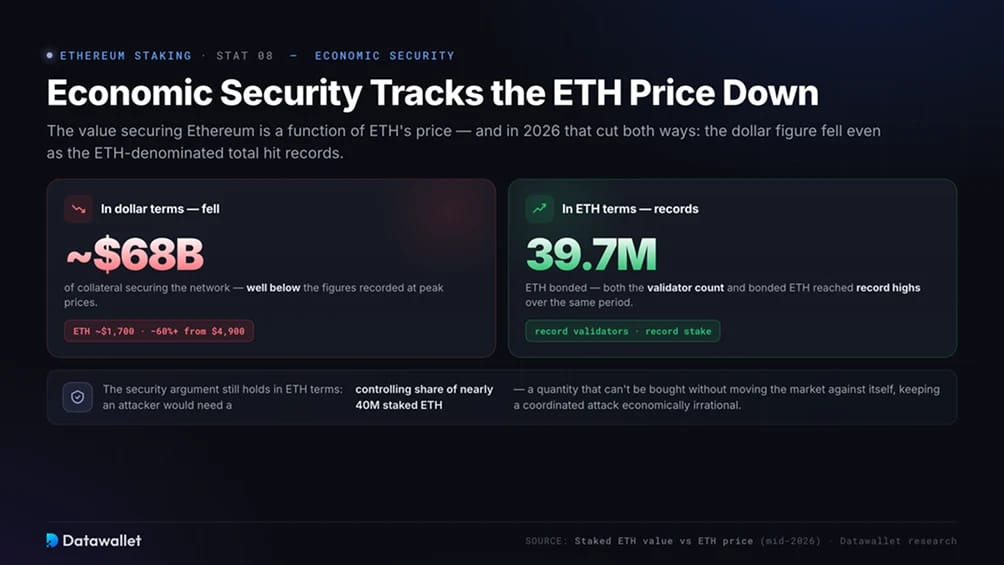

8. La sécurité économique suit la baisse du prix de l'ETH.

La valeur sécurisant Ethereum est fonction du prix de l'ETH, et cela a joué dans les deux sens en 2026. Avec l'ETH se négociant près de 1 700 $ à la mi-juin, en baisse de plus de 60 % par rapport à son sommet de 2025 au-dessus de 4 900 $, la valeur en dollars de l'ETH staké a fortement chuté même si le total libellé en ETH a augmenté. À environ 39,7 millions d'ETH, la base stakée représente de l'ordre de 68 milliards de dollars en garantie, bien en dessous des chiffres enregistrés lorsque les prix ont culminé.

L'argument de sécurité reste valable en termes d'ETH. Un attaquant aurait besoin d'une part de contrôle de près de 40 millions d'ETH stakés, une quantité qui ne peut être achetée sans faire bouger le marché contre lui-même, ce qui rend une attaque coordonnée économiquement irrationnelle. La baisse des prix réduit le chiffre nominal en dollars, mais le nombre de validateurs et le volume d'ETH liés ont tous deux atteint des sommets historiques au cours de la même période.

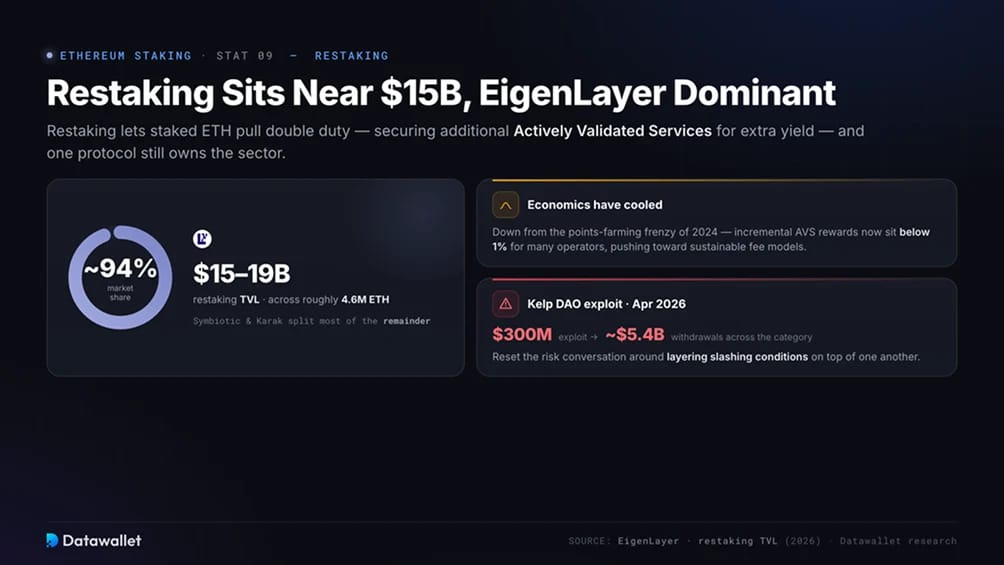

9. Le restaking avoisine les 15 milliards de dollars, EigenLayer étant dominant.

Le restaking permet à l'ETH staké de remplir une double fonction, sécurisant des services supplémentaires connus sous le nom d'Actively Validated Services en échange d'un yield supplémentaire. EigenLayer a été le pionnier de ce modèle et détient toujours l'écrasante majorité du secteur, avec une TVL rapportée dans la fourchette de 15 à 19 milliards de dollars sur environ 4,6 millions d'ETH et environ 94 % de part de marché. Symbiotic et Karak se partagent la majeure partie du reste.

L'économie s'est refroidie par rapport à la frénésie de points-farming de 2024. Les récompenses AVS incrémentales sont désormais inférieures à 1 % pour de nombreux opérateurs, ce qui a poussé le secteur vers des modèles de frais durables plutôt que des incitations spéculatives. Un exploit de 300 millions de dollars chez Kelp DAO en avril 2026 a déclenché environ 5,4 milliards de dollars de retraits dans la catégorie et a relancé la discussion sur les risques liés à la superposition de conditions de slashing.

Notre aperçu des Actively Validated Services explique le modèle de sécurité partagée derrière ces réseaux.

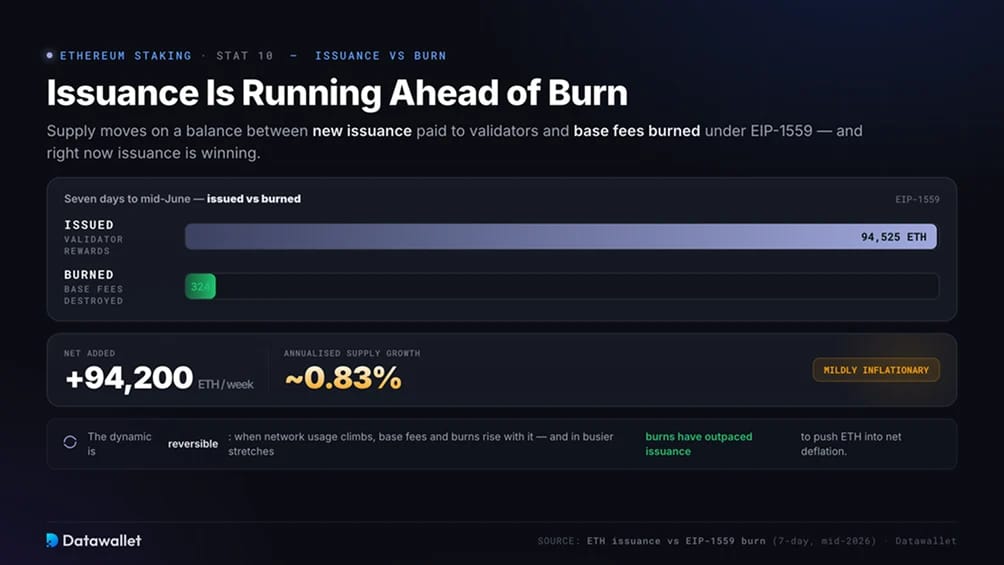

10. L'émission d'ETH dépasse désormais le burn.

L'offre d'Ethereum évolue selon un équilibre entre les nouvelles émissions payées aux validateurs et les frais de base détruits sous EIP-1559. Au cours des sept jours se terminant à la mi-juin, le réseau a émis 94 525 ETH en récompenses tout en ne burnant que 324 ETH, ajoutant un net de 94 200 ETH et plaçant la croissance annualisée de l'offre près de 0,83 %.

Cela rend l'ETH légèrement inflationniste dans l'environnement actuel, une conséquence directe de l'activité on-chain modérée et des faibles revenus de frais. La dynamique est réversible. Lorsque l'utilisation du réseau augmente, les frais de base et les burns augmentent avec elle, et dans les périodes plus actives, les burns ont déjà dépassé les émissions pour pousser l'ETH vers une déflation nette.

Qu'est-ce que le staking Ethereum ?

Le staking Ethereum est l'acte de bloquer de l'ETH pour aider à faire fonctionner le réseau sous Proof of Stake. Les validateurs apportent du capital, proposent et attestent des blocs, et gagnent de l'ETH nouvellement émis ainsi que des frais de transaction pour un travail honnête. Le système a remplacé le minage énergivore, réduisant la consommation d'énergie du réseau d'environ 99,95 % lors de The Merge en septembre 2022.

Le capital en jeu est ce qui maintient l'honnêteté des validateurs. Un mécanisme de slashing pénalise les comportements fautifs tels que la double signature ou les temps d'arrêt prolongés, détruisant une partie du dépôt du validateur fautif. Parce qu'attaquer le réseau met de grandes sommes d'ETH en risque de confiscation, un comportement malhonnête devient prohibitivement coûteux.

Les retraits étaient la pièce manquante jusqu'à ce que l'upgrade Shapella en avril 2023 permette aux validateurs de se retirer et de récupérer leur ETH staké et leurs récompenses. Cela a transformé le staking d'un engagement unilatéral en un système liquide, et la participation des validateurs a augmenté régulièrement par la suite.

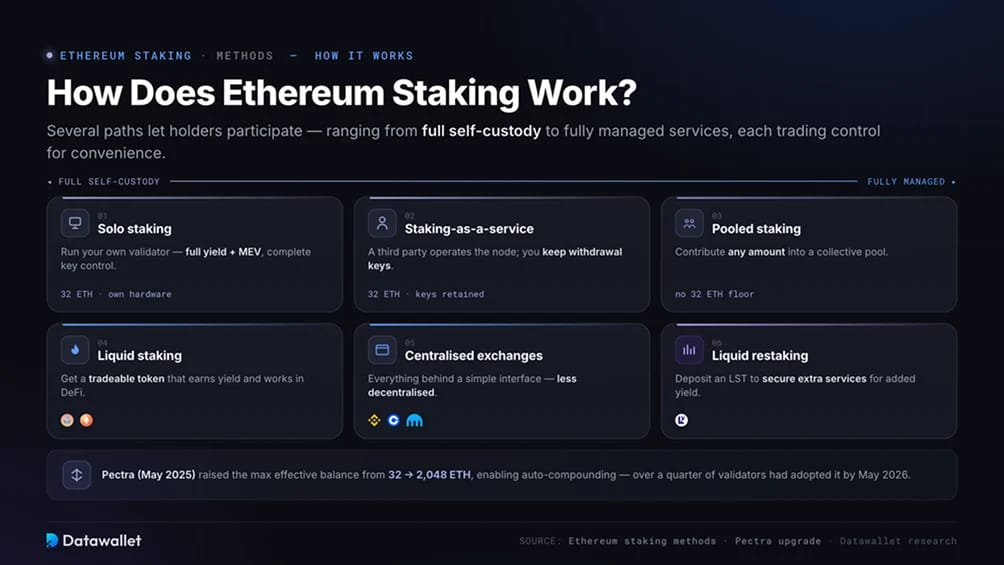

Comment fonctionne le staking Ethereum ?

Plusieurs voies d'accès au staking existent, allant de la self-custody complète aux services entièrement gérés, chacune échangeant le contrôle contre la commodité d'une manière différente.

- Staking solo: Exécutez votre propre validateur avec un dépôt de 32 ETH et du matériel dédié, capturant le rendement de base complet plus le MEV tout en gardant le contrôle total de vos clés.

- Staking en tant que service: Confiez l'opération technique à un tiers tout en fournissant toujours les 32 ETH et en conservant vos clés de retrait.

- Staking en pool: Contribuez n'importe quel montant à un pool collectif, ce qui supprime le seuil de 32 ETH pour les petits détenteurs.

- Liquid staking: Déposez des ETH et recevez un token échangeable qui génère des récompenses tout en restant utilisable dans la DeFi.

- Plateformes d'échange centralisées: Des plateformes comme Binance, Coinbase et Kraken gèrent tout via une interface simple, échangeant la décentralisation contre la commodité.

- Liquid restaking: Prenez un token de liquid staking et déposez-le dans un protocole comme EigenLayer pour sécuriser des services supplémentaires en échange d'un yield additionnel.

La mise à niveau Pectra en mai 2025 a remodelé le côté opérateur de ce tableau. Elle a porté le solde effectif maximal de 32 ETH à 2 048 ETH, permettant aux grands opérateurs de consolider des milliers de validateurs en un seul nœud et permettant la capitalisation automatique des récompenses. En mai 2026, plus d'un quart des validateurs avaient adopté le format de capitalisation, un changement détaillé dans notre explication de la mise à niveau Pectra.

Combien gagnerez-vous en stakant de l'Ethereum ?

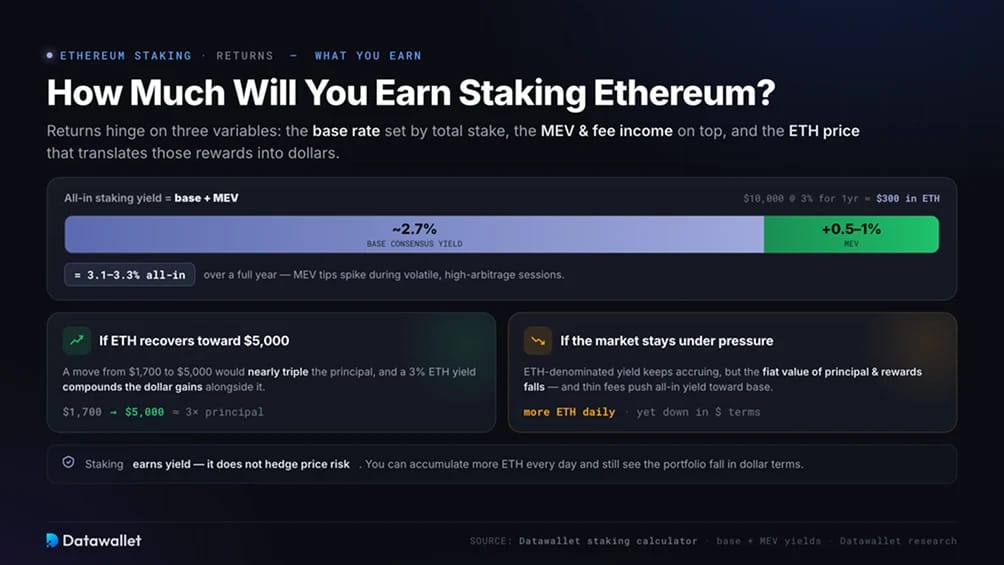

Votre rendement dépend du taux de base, qui diminue à mesure que plus d'ETH est mis en staking, plus les MEV et les priority fees en sus. Le prix de l'ETH décide ensuite de la valeur de ce yield en dollars. Le taux de base d'environ 2,7 % assure une accumulation constante d'ETH, mais la valeur fiduciaire de ce yield fluctue avec le marché.

Pour estimer les gains, le calculateur de staking Datawallet prend en compte la taille du dépôt, le yield et la durée. Staker 10 000 $ avec un yield de 3 % pendant un an produit environ 300 $ en récompenses libellées en ETH, bien que les tokens de liquid staking reflètent cela comme une valeur de token croissante plutôt que des paiements directs. Le résultat en dollars dépend alors entièrement du cours de l'ETH au moment de la mesure.

Si l'ETH se redresse vers 5 000 $

Un retour aux anciens sommets amplifierait à la fois le capital et la valeur en dollars des récompenses accumulées. Un mouvement de 1 700 $ à 5 000 $ triplerait presque l'investissement initial, et un yield de 3 % en ETH augmenterait les gains en dollars en parallèle. Les détenteurs qui ont mis en staking pendant la récession apporteraient plus d'ETH dans toute reprise que ceux qui ont vendu.

Si le marché reste sous pression

Dans un marché stable ou en baisse, le yield libellé en ETH continue de s'accumuler, mais la valeur fiduciaire du capital et des récompenses diminue. Un staker peut accumuler plus d'ETH chaque jour et voir quand même son portefeuille diminuer en dollars. Les marchés plus calmes poussent également le yield global vers son niveau de base, car une faible activité de frais laisse moins de MEV à capturer. Le staking génère du yield. Il ne couvre pas le risque de prix.

Avantages et inconvénients du staking d'Ethereum

Le staking offre des revenus natifs du protocole et une participation directe à la sécurité du réseau, mais il comporte des compromis techniques et de marché qu'il convient d'évaluer avant d'engager des capitaux.

Quelle est la suite pour l'Ethereum Staking

Deux mises à niveau du réseau dessinent la voie à suivre. Fusaka a été activé le 3 décembre 2025, introduisant PeerDAS afin que les validateurs vérifient les données de rollup par échantillonnage plutôt que par des téléchargements complets, ce qui réduit la charge de bande passante pour les solo stakers et aide à préserver un ensemble de validateurs décentralisé. Glamsterdam suivra au second semestre 2026, avec une séparation proposant-constructeur intégrée qui pourrait faire transiter le MEV par le protocole lui-même plutôt que par des relais tiers, un changement que les stakers devraient surveiller pour son effet sur la distribution des récompenses.

La pression côté demande semble devoir se poursuivre. Avec les ETFs de staking distribuant désormais du yield et les trésoreries d'entreprise accumulant, les acheteurs structurels qui ont rempli la file d'attente d'entrée jusqu'en 2026 ne montrent aucun signe de recul. La question ouverte est la courbe de récompense. Les chercheurs d'Ethereum restent divisés sur la question de savoir s'il faut remodeler l'émission à mesure que la part stakée dépasse un tiers de l'offre, et ce débat façonnera ce que les validateurs gagneront au cours des prochaines années.

Risques liés au staking d'Ethereum

Le staking offre des récompenses constantes, mais les participants supportent une exposition technique et économique réelle qui peut éroder les rendements ou le capital.

- Slashing: Le double-signing ou les violations graves du protocole peuvent entraîner la perte d'une partie ou de la totalité du stake d'un validateur.

- Risque de smart contract: Le liquid staking et le restaking dépendent d'un code qui peut contenir des failles exploitables, comme l'a démontré l'incident de Kelp DAO en avril 2026.

- Contraintes de liquidité: L'unstaking standard implique d'attendre dans la file d'attente de sortie, ce qui peut bloquer une sortie FAST lors d'un krach boursier.

- Volatilité des prix: Une chute du prix de l'ETH peut l'emporter sur le yield gagné, laissant un staker en perte en termes de dollars malgré l'accumulation de plus d'ETH.

- Risque de contrepartie: Le staking via une plateforme centralisée introduit une exposition à la garde, où l'insolvabilité ou une action réglementaire pourrait bloquer l'accès aux fonds.

- Complexité opérationnelle: Les solo stakers perdent des récompenses en cas de pannes matérielles, de pertes de connectivité ou de logiciels de nœud mal configurés.

- Fuites d'inactivité: Une indisponibilité prolongée lors d'un événement à l'échelle du réseau déclenche des déductions automatiques de solde pour ramener la chaîne vers la récupération.

Notre point de vue, issu de l'exploitation d'une infrastructure de validateur, est de privilégier les protocoles audités et les logiciels clients diversifiés plutôt que de courir après le yield le plus élevé annoncé, étant donné qu'un seul événement de slashing peut effacer des mois de récompenses.

Conclusion

Le staking s'est établi dans son rôle de CORE économique d'Ethereum, et les données de 2026 montrent un secteur en maturation plutôt qu'en ralentissement. Un record d'ETH bloqués, une file d'attente d'entrée de plusieurs mois et l'arrivée d'ETFs générateurs de yield pointent tous vers une demande durable, institutionnellement motivée, même en cas de forte baisse des prix.

Les forces qui ont défini l'année étaient structurelles. La clarté réglementaire a permis aux fonds américains de distribuer des récompenses, les trésoreries d'entreprise ont staké à grande échelle, et la concentration des fournisseurs s'est relâchée à mesure que les concurrents grignotaient l'avance de Lido. Aucun de ces éléments n'est susceptible de s'inverser rapidement.

Pour les participants, la tâche consiste à évaluer le yield par rapport aux risques qui l'accompagnent: l'exposition aux smart contracts dans le liquid staking et le restaking, le slashing dans les configurations solo, et la volatilité des prix pour chaque méthode. Le staking récompense la patience, mais seulement ceux qui comprennent ce qu'ils bloquent et pourquoi.

.webp)

%20(1)%20(1).webp)