Binance

Binance Coinbase International Exchange

Coinbase International Exchange KuCoin

KuCoin BTCC

BTCC Coinbase Exchange

Coinbase Exchange Toobit

Toobit Binance

Binance Bybit

Bybit Bitget

Bitget KuCoin

KuCoin Hyperliquid

Hyperliquid BingX

BingX WhiteBIT

WhiteBIT OKX

OKX MEXC

MEXC Gate

GateCe qui influence le prix d'Avalanche

Pendant deux ans, Avalanche a conclu les partenariats institutionnels que chaque Layer 1 Chase, de BlackRock à la FIFA, et AVAX a chuté malgré tout. La majeure partie de cette adoption se traduit par des stablecoins et des actifs tokenisés plutôt que par le token lui-même, c'est pourquoi le prix suit davantage la tendance de Bitcoin que celle de son propre réseau.

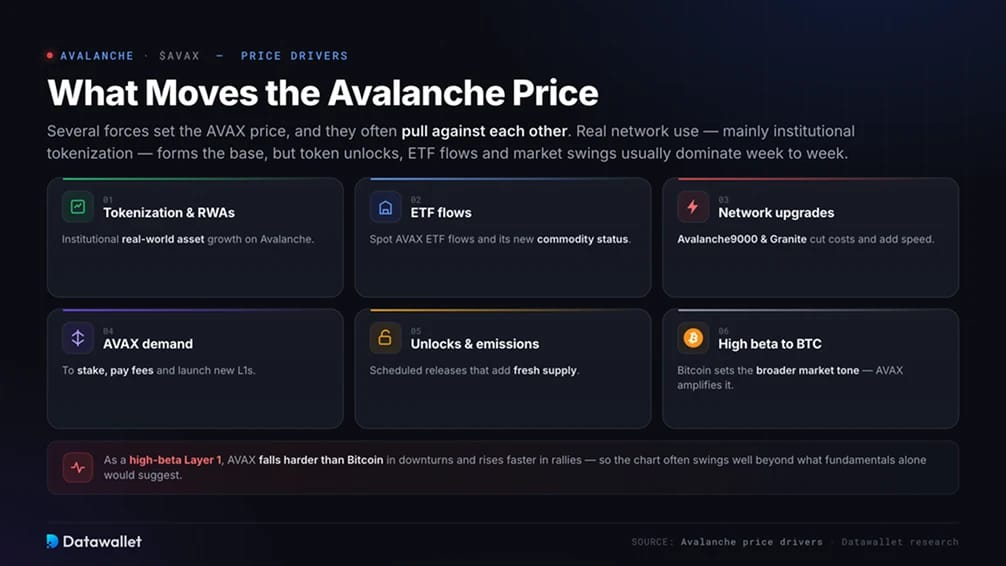

Les principaux facteurs que nous suivons :

- La tokenisation institutionnelle, la base de la demande, avec BlackRock, FIS, Securitize et Progmat du Japon qui poussent les actifs du monde réel on-chain vers 2 milliards de dollars.

- L'écart de capture de valeur, la question de savoir si cette croissance atteint AVAX, étant donné qu'Avalanche9000 a remplacé l'ancien stake de 2 000 AVAX par chaîne par une petite redevance mensuelle.

- La demande des sociétés de trésorerie, un nouvel acheteur pour 2026, avec AVAT et AVAX One cotés au NASDAQ détenant directement AVAX et AVAT seul représentant près de 3,5% de l'offre en circulation.

- Les ETFs spot et le statut de matière première, des VAVX de VanEck et des fonds de staking de Grayscale et Bitwise à une classification de matière première numérique en 2026 qui a autorisé les dépositaires à détenir AVAX.

- Déblocages et émissions de tokens, ajoutant toujours des dizaines de millions de dollars d'AVAX par mois, face à une combustion des frais qui reste faible avec l'utilisation actuelle.

- Mises à niveau du réseau comme Avalanche9000, Octane et Granite qui maintiennent la chaîne moins chère et plus rapide que ses rivales, l'argument clé pour les entreprises.

- Bêta élevée par rapport au Bitcoin, de sorte qu'un repli généralisé affecte plus durement AVAX que le BTC.

Le scénario haussier repose sur l'offre plafonnée d'Avalanche et la combustion des frais, où une utilisation suffisamment intensive pourrait à terme dépasser les nouvelles émissions et réduire la quantité de tokens en circulation. Cela ne s'est pas encore produit, car l'activité sur le réseau ne se traduit toujours pas en demande de tokens, et les ETFs et véhicules de trésorerie de 2026 constituent le premier véritable test pour savoir si cela se produira.

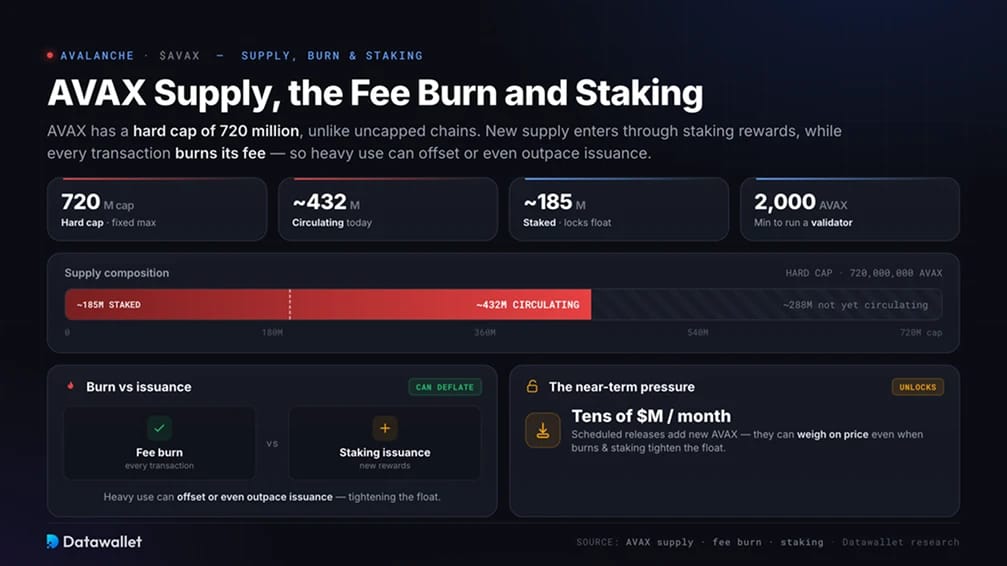

Offre d'AVAX, combustion des frais et staking

AVAX a un plafond fixe de 720 millions de tokens, contrairement aux chaînes sans plafond. La nouvelle offre provient des récompenses de staking, tandis que chaque transaction brûle ses frais, de sorte qu'une utilisation intensive peut compenser, voire dépasser, l'émission. L'offre en circulation est proche de 432 millions.

Le staking sécurise le réseau et bloque la quantité de tokens en circulation. Environ 185 millions d'AVAX sont stakés, l'exécution d'un nœud validateur nécessite au moins 2 000 AVAX, et les yields se situent dans la fourchette moyenne à élevée des chiffres uniques. Modélisez les rendements de staking avec notre calculateur de staking crypto.

La pression à court terme réside dans les déblocages. Les émissions programmées ajoutent toujours des dizaines de millions de dollars de nouveaux AVAX chaque mois, ce qui peut peser sur le prix même lorsque les combustions et le staking réduisent la quantité de tokens en circulation.

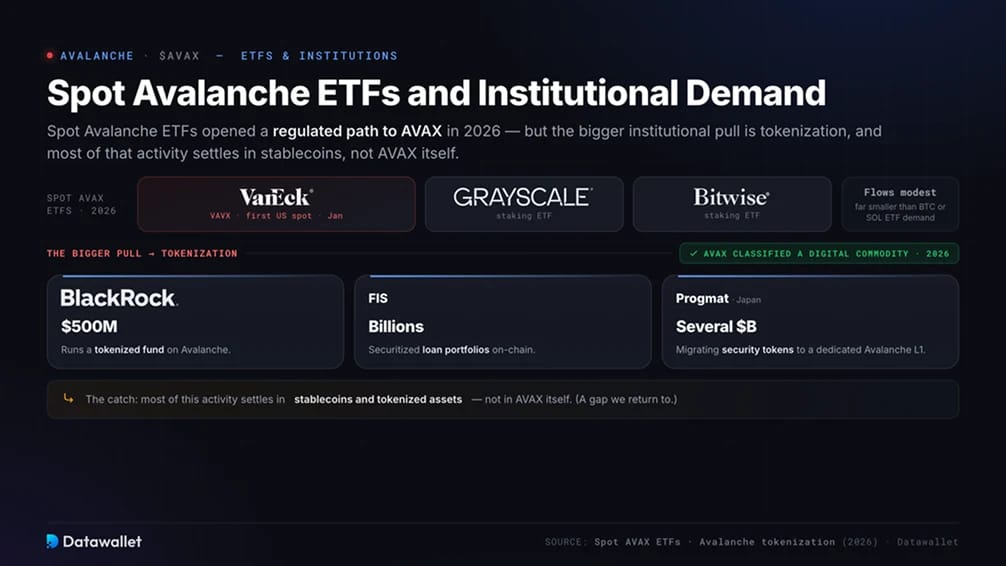

ETFs spot Avalanche et demande institutionnelle

Les ETFs spot Avalanche ont ouvert une voie réglementée vers AVAX en 2026. VanEck a lancé le premier fonds spot AVAX américain (VAVX) en janvier, suivi par des ETFs de staking de Grayscale et Bitwise qui transmettent le yield du réseau aux détenteurs. Les flux restent modestes jusqu'à présent, bien inférieurs à la demande d'ETFs Bitcoin ou Solana.

L'attrait majeur est la tokenisation. BlackRock gère un fonds tokenisé de 500 millions de dollars sur Avalanche, FIS a titrisé des milliards de dollars de prêts sur cette plateforme, et Progmat au Japon migre plusieurs milliards de dollars de security tokens vers une L1 Avalanche dédiée. Les régulateurs américains ont également classé AVAX comme une marchandise numérique en 2026, autorisant les dépositaires à le détenir.

Cependant, la majeure partie de cette activité se règle en stablecoins et en actifs tokenisés plutôt qu'en AVAX lui-même, un écart sur lequel nous reviendrons ci-dessous.

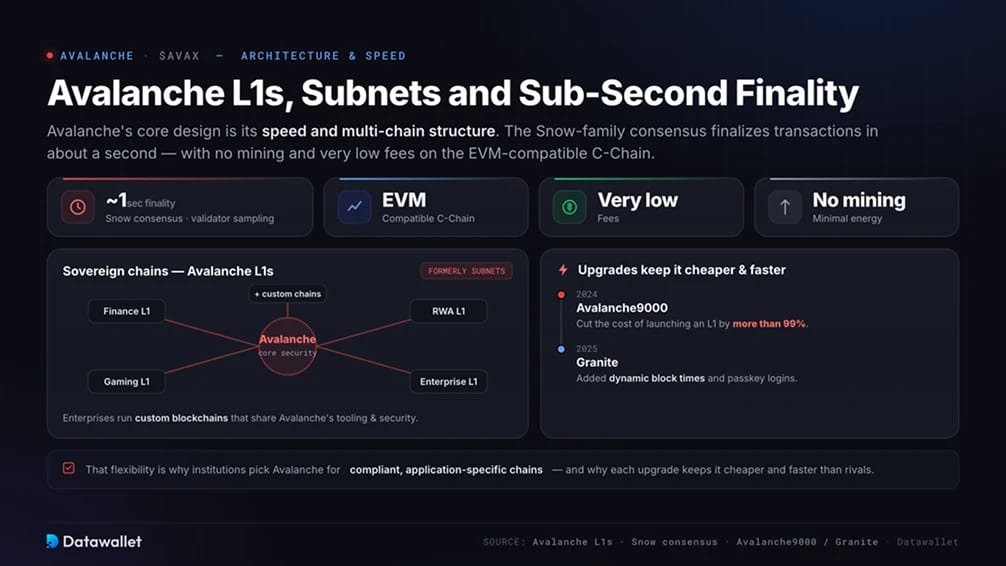

L1s Avalanche, Subnets et finalité en moins d'une seconde

La conception fondamentale d'Avalanche repose sur sa rapidité et sa structure multi-chaîne. Le consensus Snow-family finalise les transactions en environ une seconde grâce à un échantillonnage répété des validateurs, sans minage et avec des frais très faibles sur la C-Chain compatible EVM.

La caractéristique distinctive est celle des chaînes souveraines. Les L1s Avalanche, anciennement subnets, permettent aux entreprises et aux applications d'exécuter des blockchains personnalisées qui partagent les outils et la sécurité d'Avalanche. La mise à niveau Avalanche9000 de 2024 a réduit le coût de lancement d'une L1 de plus de 99 %, et la mise à niveau Granite de 2025 a ajouté des temps de bloc dynamiques et des connexions par clé d'accès.

Cette flexibilité explique pourquoi les institutions choisissent Avalanche pour des chaînes conformes et spécifiques à des applications, et pourquoi chaque mise à niveau maintient le réseau moins cher et plus FASTe que ses rivaux.

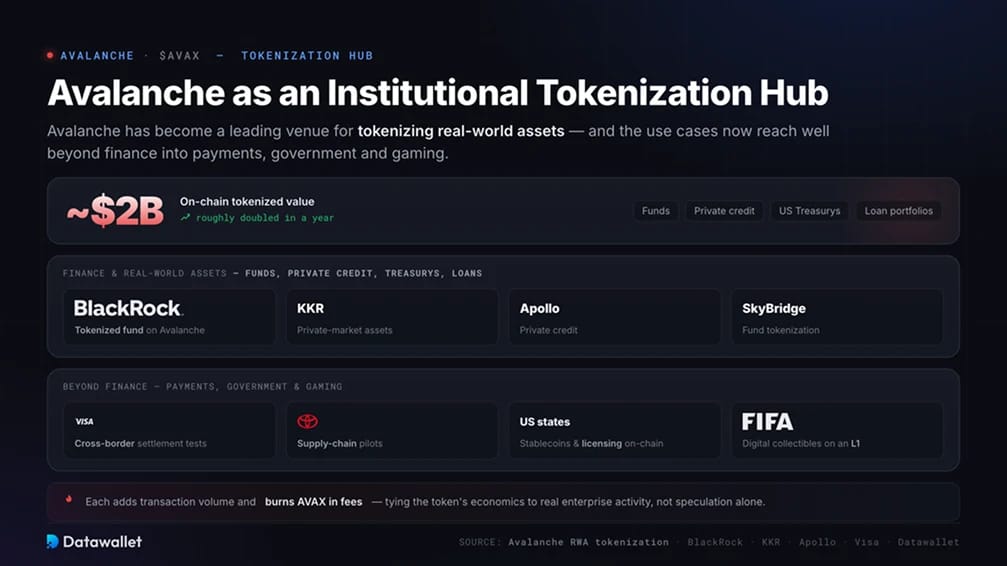

Avalanche, un hub de tokenisation institutionnelle

Avalanche est devenu une plateforme de premier plan pour la tokenisation d'actifs du monde réel. La valeur tokenisée on-chain a quasiment doublé au cours de la dernière année pour atteindre environ 2 milliards de dollars, englobant des fonds, du crédit privé, des bons du Trésor américains et des portefeuilles de prêts de noms tels que BlackRock, KKR, Apollo et SkyBridge.

Les cas d'utilisation vont au-delà de la finance. Visa a testé Avalanche pour les règlements transfrontaliers, des États des USA ont émis des stablecoins et déplacé les licences commerciales on-chain, et Toyota a mené des projets pilotes de chaîne d'approvisionnement. Le gaming est un deuxième front, avec des titres de jeux et les objets de collection numériques de la FIFA sur des L1 dédiées.

Chacun ajoute du volume de transactions et brûle de l'AVAX en frais, liant l'économie du token à une activité d'entreprise réelle, et non à la seule spéculation.

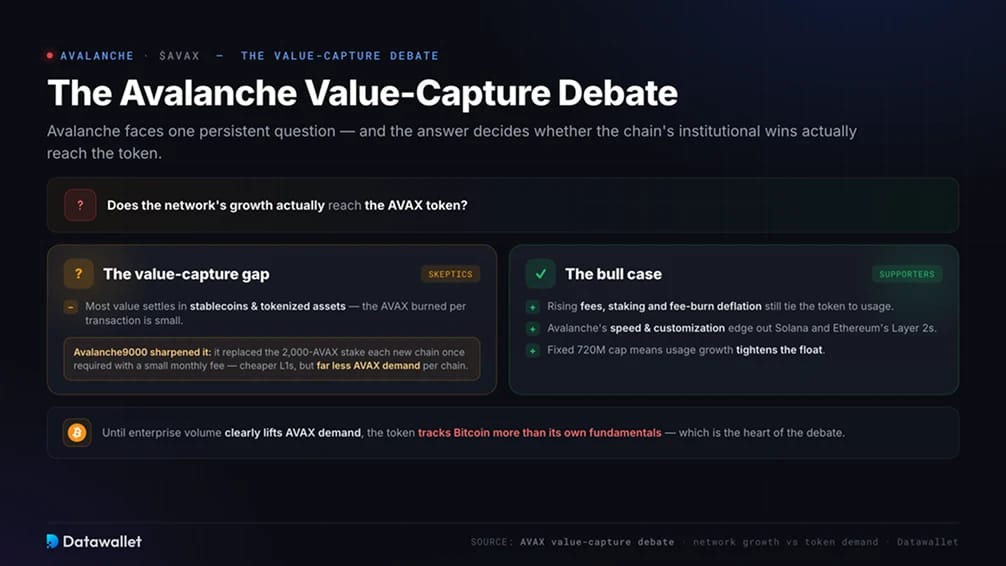

Le débat sur la capture de valeur d'Avalanche

Avalanche est confrontée à une question persistante: la croissance du réseau profite-t-elle au token AVAX ? La chaîne remporte une réelle tokenisation institutionnelle, mais la majeure partie de cette valeur est réglée en stablecoins et en actifs tokenisés, et l'AVAX brûlé par transaction est faible.

Avalanche9000 a accentué ce point. En remplaçant l'exigence de 2 000 AVAX en staking pour chaque nouvelle chaîne par une petite redevance mensuelle, cela a rendu les L1 beaucoup moins chères à lancer mais a réduit la demande d'AVAX que chacune génère. Plus de chaînes ne bloquent plus d'AVAX comme elles le faisaient auparavant.

Les haussiers rétorquent que l'augmentation des frais, le staking et la déflation par burn de frais lient toujours le token à l'utilisation, et que la vitesse et la personnalisation d'Avalanche surpassent Solana et les Layer 2s d'Ethereum. Tant que le volume d'entreprise n'augmente pas clairement la demande d'AVAX, le token suit Bitcoin plus que ses propres fondamentaux.

Risques qui façonnent le prix de l'AVAX

Plusieurs risques pèsent sur le prix de l'AVAX, et les détenteurs devraient dimensionner leurs positions en tenant compte de ces éléments:

- Déblocages de tokens et émissions de staking qui continuent d'ajouter de l'offre

- L'écart de capture de valeur, si la croissance de l'écosystème et de la tokenisation ne parvient pas à générer une demande proportionnelle d'AVAX

- Baisse de la participation des validateurs et au staking, qui a fortement chuté jusqu'en 2025

- Forte concurrence de Solana, des Layer 2s d'Ethereum et d'autres chaînes de tokenisation

- Des flux d'ETF modestes qui peuvent s'inverser rapidement dans un marché faible

- Risque d'exécution sur les mises à niveau, où une faille de sécurité affecterait une chaîne se vendant sur sa supériorité technique

- Bêta élevé par rapport à Bitcoin, donc un repli généralisé frappe AVAX plus durement que BTC

Aucun de ces éléments n'est propre à Avalanche, mais ensemble, ils expliquent pourquoi AVAX a pris du retard même si son écosystème a grandi.

Une brève histoire du prix d'Avalanche

Avalanche a lancé son mainnet en septembre 2020 avec un AVAX valant quelques dollars. Un boom en 2021 dans la DeFi et les NFTs l'a propulsé à un sommet historique d'environ 147 $ en novembre de cette année-là, plaçant brièvement AVAX parmi les plus grandes cryptomonnaies.

Le marché baissier qui a suivi a été brutal. AVAX a chuté tout au long de 2022 et s'est échangé à des dizaines de dollars pendant deux ans, puis a glissé d'environ 35 $ début 2025 à environ 12 $ en fin d'année, malgré une activité on-chain record et une adoption institutionnelle croissante.

AVAX a continué de chuter en 2026, s'échangeant près de 6 $ en milieu d'année, plus de 95 % en dessous de son sommet, même avec le lancement d'ETFs et l'expansion de la tokenisation. Sa reprise dépendra de la capacité de la croissance d'entreprise du réseau à se traduire finalement par une demande de tokens.