Deepcoin

Deepcoin Binance

Binance WhiteBIT

WhiteBIT BVOX

BVOX BitMart

BitMart WEEX

WEEX BTCC

BTCC Gate

Gate Coinbase International Exchange

Coinbase International Exchange Binance

Binance Gate

Gate Bybit

Bybit Bitget

Bitget Hyperliquid

Hyperliquid MEXC

MEXC KuCoin

KuCoin OKX

OKX HTX

HTX WhiteBIT

WhiteBITCe qui influence le prix du Solana

Solana gère deux économies simultanément. L'une est le rail de stablecoins le plus actif de la crypto; l'autre est le plus grand marché de trading d'altcoins, où les ETF, la trésorerie et le leverage des perps fixent le prix de semaine en semaine.

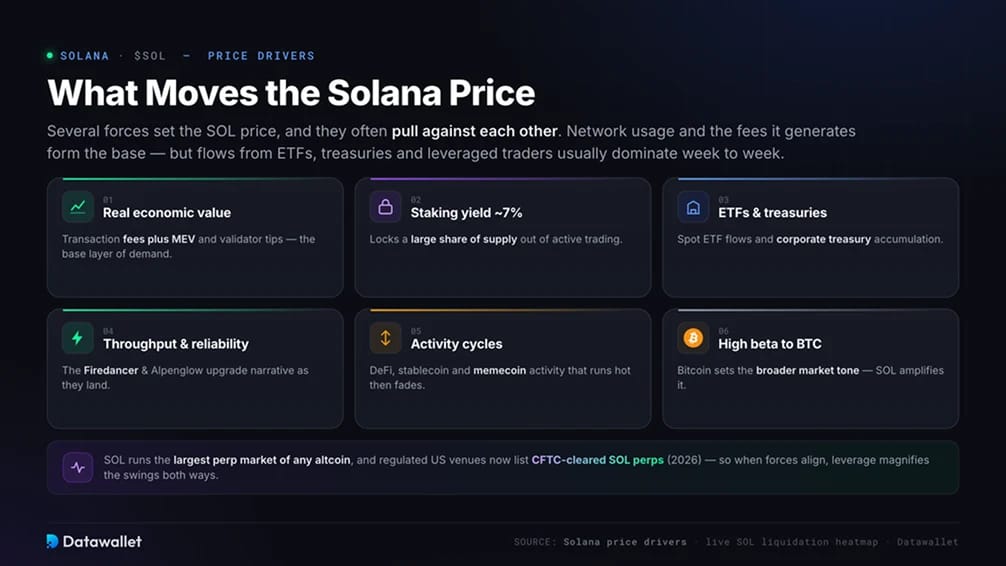

Les principaux facteurs que nous suivons :

- Revenus réels du réseau, l'ancrage fondamental, désormais bien en deçà de son pic de 2025 et de plus en plus capturés par les applications plutôt que par la couche de base.

- Staking, avec environ 68% de l'offre bloquée à un yield proche de 7% contre une émission de 4 à 4,5% et sans plafond d'offre.

- Demande d'ETF spot, menée par le BSOL de Bitwise, avec plus de 1,1 milliard de dollars de flux entrants cumulés se retirant de Bitcoin et Ethereum.

- Détentions de trésorerie, plus de 15 millions de SOL, une offre qui s'est refroidie en 2026 alors que les décotes par rapport à la valeur des actifs augmentaient le risque de vente forcée.

- Firedancer et Alpenglow, mettant fin au risque de panne client unique et visant une finalité proche de 150 millisecondes.

- Activité des stablecoins et memecoins, une base de paiements plus stable aux côtés de frais fluctuants, générés par Pump.fun.

- Leverage et bêta élevée par rapport au Bitcoin, le carnet d'ordres de perps d'altcoins le plus profond, de sorte que les baisses affectent SOL plus durement que BTC.

Parmi les rivaux d'Ethereum, Solana est celle qui affiche le plus d'utilisation et le prix le moins stable en contrepartie. Tant que les revenus de frais ne cesseront pas de suivre le cycle des memecoins et que le SOL restant de la succession FTX ne sera pas liquidé, le leverage et le sentiment continueront de faire évoluer le prix plus que le réseau lui-même.

Offre de SOL, Inflation et Yield de Staking

Solana n'a pas d'offre maximale. De nouveaux SOL sont émis selon un calendrier désinflationniste qui a débuté à près de 8 % et diminue d'environ 15 % chaque année pour atteindre un taux terminal de 1,5 %. L'émission se situe actuellement entre 4 et 4,5 %, avec une offre en circulation d'environ 580 millions de SOL.

Le staking compense une grande partie de cette dilution. Environ 68 % de l'offre est mise en staking pour un yield nominal d'environ 7 %, sécurisant ainsi le réseau et retirant une grande quantité de liquidités du trading actif. Les détenteurs qui ne font pas de staking perdent du terrain par rapport à cette base de staking à chaque époque.

Le liquid staking maintient ce capital utilisable. Des tokens comme JitoSOL ajoutent des pourboires MEV en plus des récompenses de base et servent de garantie DeFi, ce qui maintient une participation élevée même en période de repli. Modélisez les rendements nets avec notre calculateur de crypto staking et comparez les plateformes dans notre guide des meilleures plateformes de staking Solana.

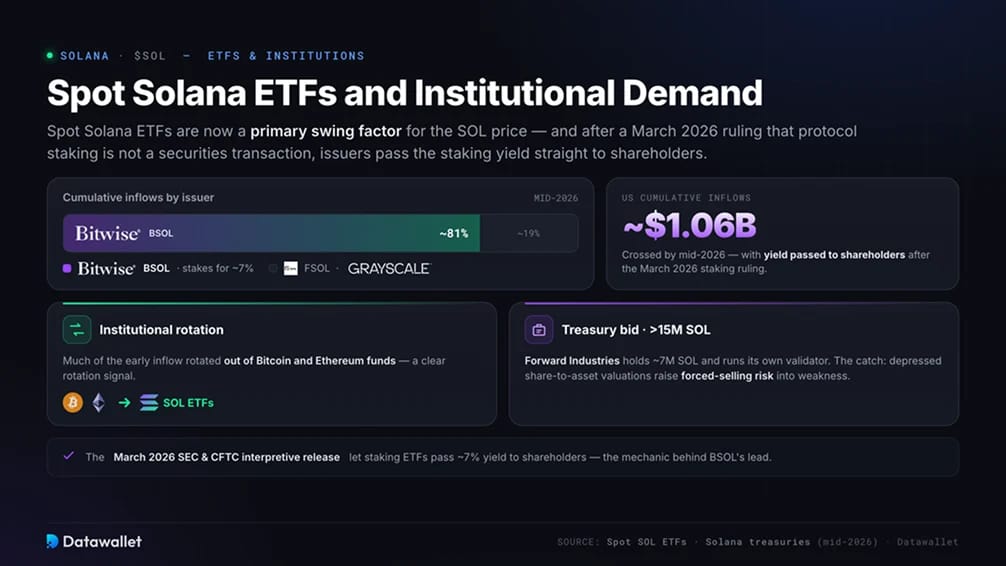

ETFs Solana spot et demande institutionnelle

Les fonds américains ont dépassé environ 1,06 milliard de dollars d'entrées cumulées à la mi-2026, menés par le Bitwise Solana Staking ETF (BSOL), qui a représenté environ 81 % du total et met ses avoirs en staking pour un yield proche de 7 %. Le FSOL de Fidelity et le trust converti de Grayscale détiennent le reste. Nous suivons chaque fonds sur notre page de statistiques de staking Solana.

Une publication interprétative de la SEC et de la CFTC de mars 2026 a confirmé que le staking de protocole n'est pas une transaction de titres, permettant aux émetteurs de transmettre directement le yield de staking aux actionnaires. Une grande partie des premières entrées de capitaux a été réorientée des fonds Bitcoin et Ethereum, un signal clair de rotation institutionnelle.

Les entreprises de trésorerie ajoutent une deuxième offre. Forward Industries détient près de 7 millions de SOL et gère son propre validateur, faisant partie d'un secteur de trésorerie Solana détenant plus de 15 millions de SOL au total. Cette demande est à double tranchant, car les valorisations actions/actifs déprimées en 2026 ont augmenté le risque de ventes forcées en période de faiblesse.

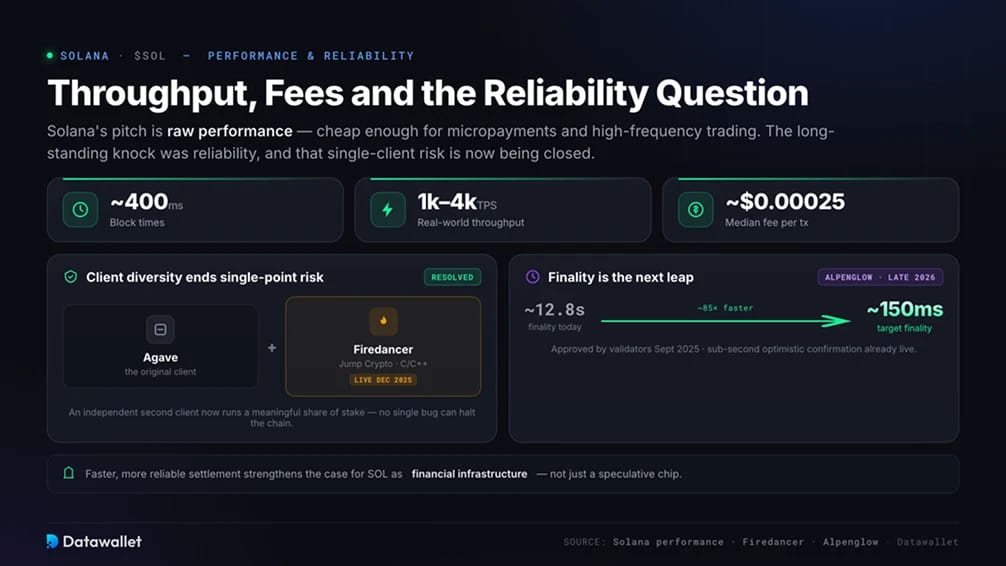

Débit, frais et question de fiabilité de Solana

L'argument de Solana est la performance brute. Les temps de bloc sont d'environ 400 millisecondes, le débit réel se situe entre environ 1 000 et 4 000 transactions par seconde, et les frais médians sont d'environ 0,00025 $, suffisamment bas pour les micropaiements et le trading haute fréquence. Cette base de coûts explique pourquoi les entreprises de paiement et les projets de tokenisation continuent de choisir le réseau.

Le reproche de longue date fait à Solana était sa fiabilité. Avec un seul client validateur, Agave, un bug unique pouvait arrêter la chaîne, comme l'ont montré les pannes passées. Firedancer, un client indépendant construit par Jump Crypto en C et C++, a été mis en ligne sur le mainnet en décembre 2025 et gère désormais une part significative du staking, mettant fin à cette dépendance à un client unique.

La finalité est la prochaine mise à niveau. Un bloc est désormais finalisé en environ 12,8 secondes, avec une confirmation optimiste en moins d'une seconde. La prochaine mise à niveau Alpenglow, approuvée par les validateurs en septembre 2025 et attendue sur le mainnet fin 2026, vise une finalité proche de 150 millisecondes. Un règlement plus rapide et plus fiable renforce le cas de SOL en tant qu'infrastructure financière plutôt qu'un actif spéculatif.

Solana comme infrastructure de paiement et de stablecoin

Solana est devenue une couche de règlement sérieuse, pas seulement un actif de trading. L'offre de stablecoins sur le réseau s'élève à environ 15 milliards de dollars, menée par l'USDC, avec le PYUSD et de nouveaux tokens en croissance rapide. En février 2026, la chaîne a traité environ 650 milliards de dollars de transferts de stablecoins, le montant le plus élevé de toutes les blockchains ce mois-là.

Les institutions se connectent. Mastercard a ajouté Solana à son réseau de règlement de stablecoins, Western Union lance son token dollar USDPT sur la chaîne via Anchorage, et Solana héberge la plupart des transactions d'actions tokenisées (xStocks). Chaque nouveau corridor de paiement ajoute des revenus de frais et un plancher non spéculatif à la demande.

Cela a un impact sur le prix du SOL car les validateurs perçoivent des priority fees et du MEV provenant d'un flux de transactions authentique, et pas seulement du trading. Plus le réseau règle de valeur économique, plus le lien entre l'utilisation et la valeur intrinsèque du SOL est étroit.

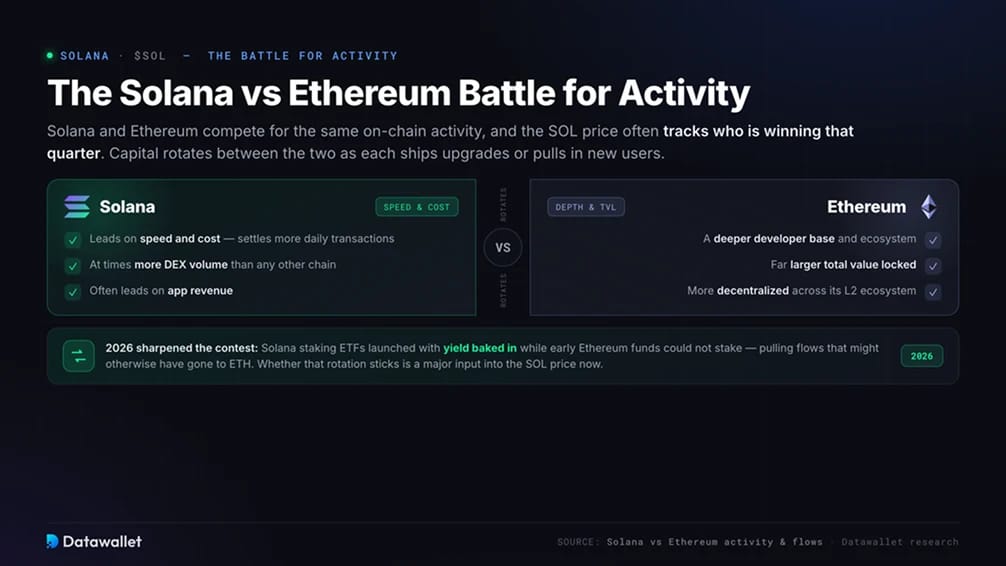

La bataille Solana contre Ethereum pour l'activité

Solana et Ethereum se disputent la même activité on-chain, et le prix du SOL suit souvent celui qui gagne ce trimestre. Solana est en tête en termes de vitesse et de coût, réglant plus de transactions quotidiennes et, parfois, plus de volume DEX et de revenus d'applications que toute autre chaîne.

Ethereum réplique avec une base de développeurs plus étendue, une valeur totale verrouillée bien plus importante et un ensemble de validateurs plus décentralisé à travers son écosystème Layer 2. Le capital alterne entre les deux à mesure que chacun déploie des mises à niveau ou attire de nouveaux utilisateurs.

L'année 2026 a intensifié la concurrence. Les ETFs de staking Solana ont été lancés avec un yield intégré, tandis que les premiers fonds Ethereum ne pouvaient pas faire de staking, détournant ainsi des flux qui auraient pu aller vers l'ETH. La pérennité de cette rotation est désormais un facteur majeur du prix du SOL.

Risques qui façonnent le prix du SOL

Plusieurs risques pèsent sur le prix du SOL, et les détenteurs devraient dimensionner leurs positions en conséquence:

- Pas de plafond d'offre, l'émission continue donc de diluer les détenteurs qui ne font pas de staking

- Fiabilité, car les pannes passées influencent toujours le sentiment même si Firedancer réduit le risque lié à un client unique

- Concentration de l'activité, avec une grande partie du volume on-chain suivant les cycles des memecoins et des launchpads qui s'estompent rapidement

- Concentration des validateurs et coûts matériels élevés qui exercent une pression sur les petits opérateurs et la décentralisation

- Flux d'ETF et de trésorerie qui s'inversent rapidement, transformant un vent favorable en ventes forcées lors d'une journée de forte baisse

- Évolutions réglementaires, car le mécanisme de yield de staking des ETF repose sur une règle interprétative récente qu'une future agence pourrait réexaminer

- Bêta élevé par rapport au Bitcoin, de sorte qu'un repli général a tendance à frapper le SOL plus durement que le BTC

Aucune de ces caractéristiques n'est propre à Solana, mais ensemble, elles expliquent pourquoi le SOL est plus volatile que les actifs à capitalisation plus élevée.

Brève histoire du prix du Solana

Solana a lancé sa version bêta du mainnet en mars 2020, avec le SOL à près de 0,50 $. Une flambée en 2021 dans la DeFi, les NFTs et les transactions rapides et bon marché l'a propulsé au-dessus de 250 $ pour la première fois.

Le marché baissier de 2022 et l'effondrement de FTX, compte tenu des liens étroits de FTX et Alameda avec l'écosystème, ont fait chuter le SOL sous les 10 $ et ont conduit beaucoup à considérer la chaîne comme perdue. Il s'est redressé en 2023 et 2024 à mesure que le réseau se stabilisait et que l'activité reprenait, atteignant un ATH proche de 294 $ en janvier 2025.

Le SOL a chuté d'environ la moitié au cours de la dernière année, se négociant près de 72 $ à la mi-2026, soit plus de 70 % en dessous de son pic, même si les ETFs et les trésoreries accumulent. Pour voir où se situent les positions à leverage autour du prix actuel du SOL et quels niveaux pourraient déclencher la prochaine cascade, utilisez notre carte thermique de liquidation Solana en direct.