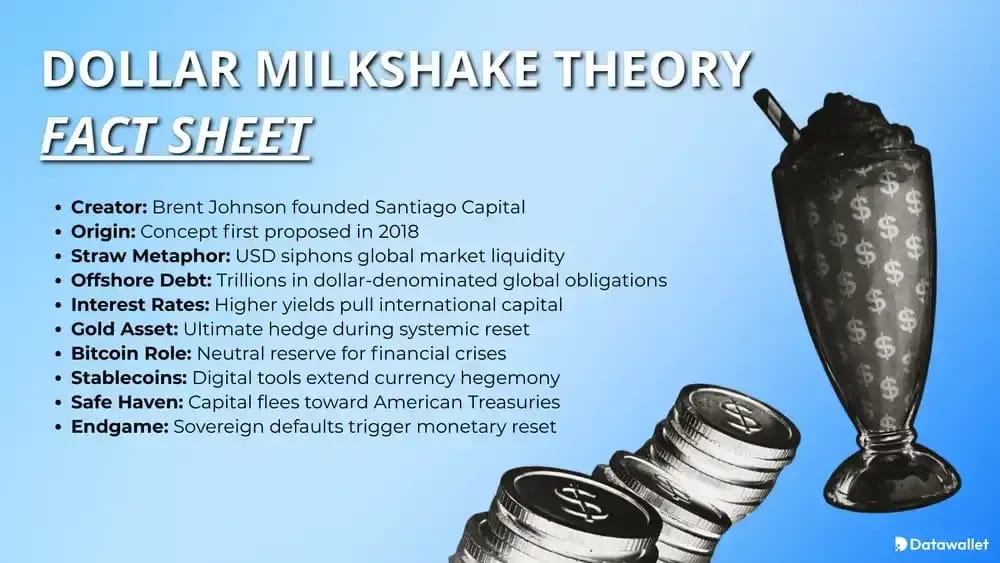

¿Qué es la Dollar Milkshake Theory?

La Dollar Milkshake Theory un marco macroeconómico elaborado por Brent Johnson, fundador de Santiago Capital, que utiliza la metáfora del «batido»: la liquidez global se mezcla, pero el US actúa como la pajita que concentra la demanda en momentos de tensión, lo que confiere a Estados Unidos un poder de atracción financiera inusualmente fuerte.

Johnson afirma que presentó la idea en varias ponencias alrededor de octubre de 2018 y la desarrolló en la conferencia MacroVoices celebrada en enero de 2019. La tesis relaciona el aumento US y el endurecimiento de las condiciones de financiación en dólares con una subida del dólar que se refuerza a sí misma.

Según esta tesis, la subida US , la escasez de financiación en dólares en el extranjero y la demanda de bonos del Tesoro pueden provocar una fuga de liquidez, que afectará en primer lugar a las economías más débiles. El resultado es un dólar más fuerte, unas condiciones financieras mundiales más restrictivas y dificultades para los países o prestatarios con pasivos en dólares.

Los economistas no consideran esta teoría como una doctrina, pero algunos de sus aspectos coinciden con las opiniones establecidas sobre la escasez de dólares, la demanda de monedas de reserva y la huida hacia activos refugio en tiempos de crisis. Ha gozado de gran popularidad en los círculos de la inversión macroeconómica y las criptomonedas, mientras que los economistas convencionales se muestran escépticos.

Dollar Milkshake Theory

Entre Core del «Dollar Milkshake» se encuentran la creación de liquidez a escala mundial, el estatus de moneda de reserva, la deuda en dólares en el extranjero, los mercados de financiación en eurodólares, los diferenciales de tipos de interés, la fuga de capitales, la demanda safe, el riesgo de la deuda soberana y la posibilidad de que el oro o Bitcoin absorbiendo la desconfianza hacia los activos fiduciarios.

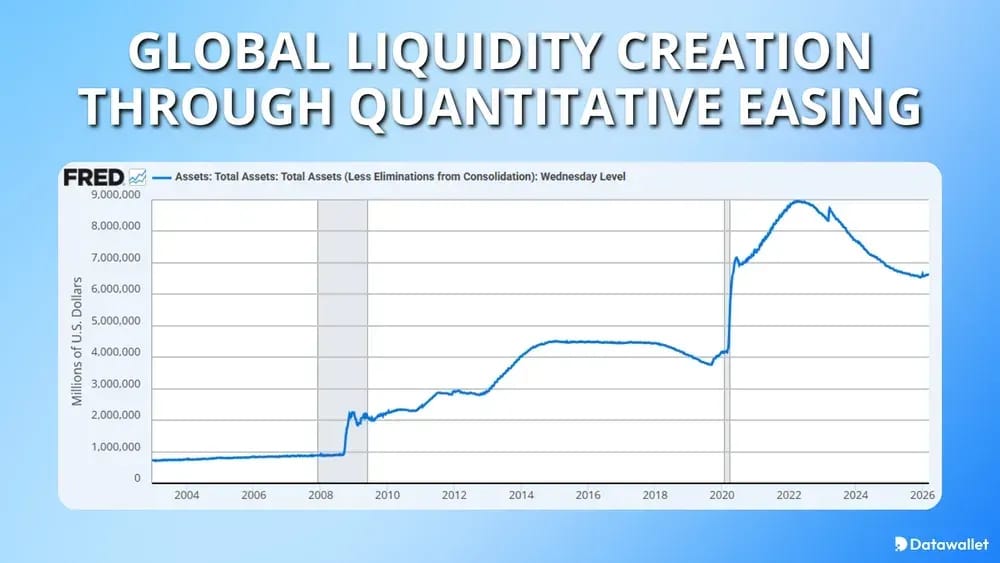

1. Creación de liquidez a nivel mundial

La metáfora de Johnson parte del propio «batido»: años de flexibilización cuantitativa, tipos bajos y medidas de estímulo coordinadas across las across economías. Según su interpretación, los bancos centrales inundaron el mundo de liquidez, pero no todas las monedas conservaron el mismo poder cuando volvieron a aparecer las tensiones.

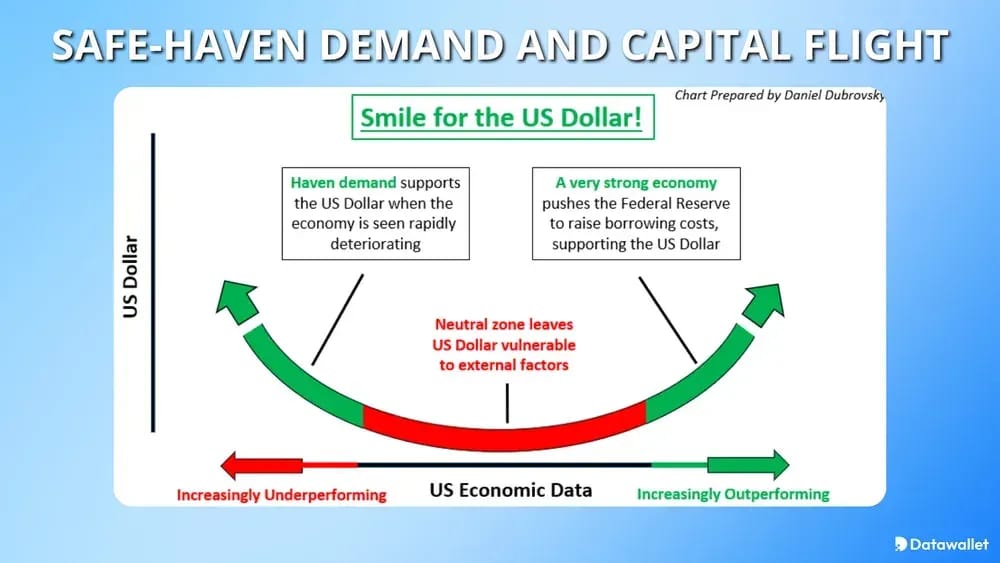

Esto es importante porque un ciclo de flexibilización monetaria global puede inflar los precios de los activos en todas partes y, a continuación, hacer que el capital busque el destino más sólido, seguro y líquido. Johnson sostiene que el US , a pesar de sus defectos, sigue siendo el mejor refugio en momentos de pánico.

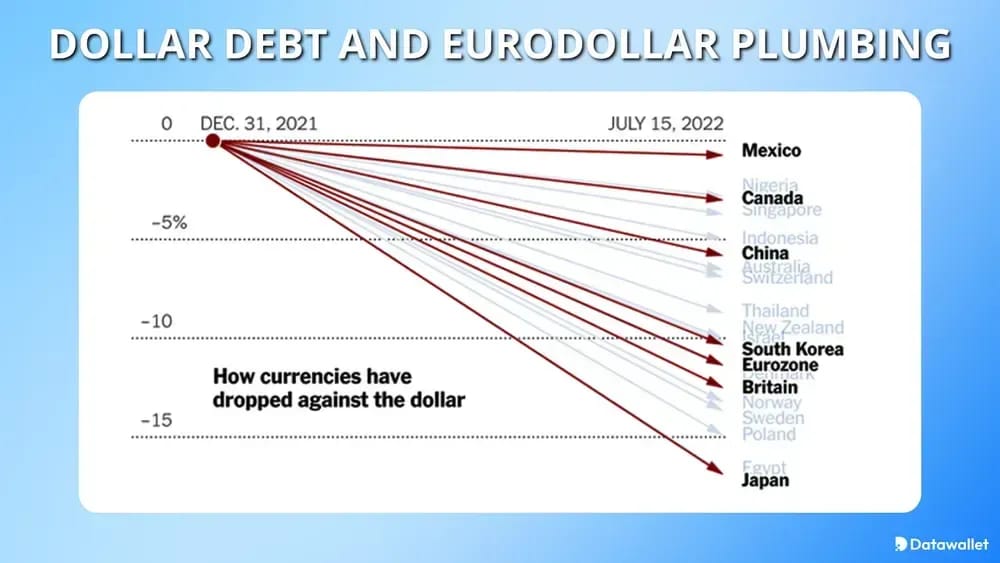

2. La deuda en dólares y el sistema de eurodólares

Uno de los pilares fundamentales de la teoría es la dependencia mundial de los pasivos en dólares fuera de Estados Unidos. Los estudios del BPI revelan la existencia de importantes obligaciones en dólares, tanto dentro como fuera de balance, across US , lo que confiere a las condiciones de financiación en dólares una importancia a escala mundial.

Cuando la refinanciación se vuelve más difícil, los prestatarios no necesitan sentir predilección por el dólar para necesitarlo. Simplemente necesitan dólares para refinanciar su deuda, hacer frente a las demandas de garantías o saldar sus obligaciones, lo que puede agravar las dificultades y reforzar la fortaleza del dólar.

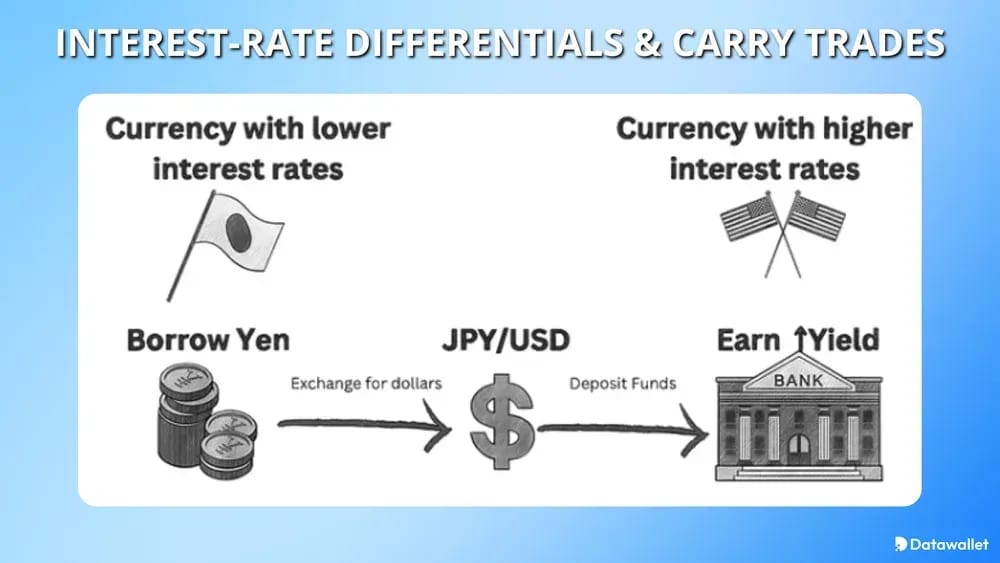

3. Diferenciales de tipos de interés y operaciones de carry trade

Los diferenciales de tipos de interés ayudan a explicar por qué el capital sigue fluyendo hacia activos denominados en dólares, sobre todo cuando US parecen más seguros o atractivos que las alternativas.

- Presión del carry trade: el aumento de US puede atraer el capital apalancado (carry trade) hacia los activos en dólares y alejarlo de los frágiles mercados locales cuando se producen picos de volatilidad.

- Divergencia de políticas: incluso cuando otros bancos centrales también aplican medidas de flexibilización, la postura relativa de la Reserva Federal puede seguir siendo relevante, ya que los inversores internacionales comparan la rentabilidad, la liquidez y la credibilidad.

- Efecto de refuerzo: un dólar más fuerte puede agravar la carga de la deuda externa, lo que a su vez genera una demanda aún mayor de dólares.

4. Demanda de activos Safe y fuga de capitales

La teoría también parte de la base de que, en situaciones de crisis, el capital se reorienta hacia los balances y los mercados que se consideran más líquidos, con mayor cantidad de garantías y aceptados a nivel mundial.

- Preferencia por los bonos del Tesoro: En mercados agitados, los inversores suelen seguir recurriendo a US y al efectivo en dólares, ya que siguen siendo core en las finanzas mundiales.

- Inercia institucional: es posible que a los gestores de reservas y a los grandes inversores no les guste US , pero siguen careciendo de un mercado que ofrezca la misma envergadura, convertibilidad y solidez jurídica.

- Comportamiento ante la escasez de dólares: una crisis de liquidez puede eclipsar el discurso ideológico sobre la «desdolarización», ya que, en situaciones de pánico, los mecanismos operativos tienen más peso que las preferencias.

¿Cuál es el desenlace de la Dollar Milkshake Theory?

Dollar Milkshake Theory de Johnson no se limita a una fortaleza ilimitada del dólar. Sugiere que la confianza en los bonos soberanos podría acabar desplazándose hacia activos monetarios más sólidos, tales como:

- El oro, en primer lugar: Johnson ha defendido en repetidas ocasiones que el dólar puede superar a otras monedas fiduciarias, mientras que el oro se aprecia frente al conjunto de las monedas fiduciarias.

- Bitcoin : El podcast «Bankless» de Crypto Milkshake resumió la opinión de Johnson, según la cual considera BTC una reserva de valor válida, aunque resulte más difícil de utilizar como dinero.

- No es anti-dólar por defecto: la fase final de la teoría no se centra tanto en que «el dólar desaparecerá mañana» como en que «la confianza en la deuda soberana se va erosionando y las reservas de valor alternativas ganan terreno».

Conclusión: En esa fase, es posible que el dólar siga superando a otras monedas fiduciarias, pero la confianza podría desplazarse simultáneamente hacia el oro, Bitcoin y otras reservas de valor no soberanas. La tesis no se centra tanto en la inmortalidad del dólar como en la jerarquía que se establecería durante una crisis mundial de deuda soberana.

¿Cómo Dollar Milkshake Theory la Dollar Milkshake Theory Bitcoin?

En el marco del «Dollar Milkshake», Bitcoin no sueleBitcoin el primer beneficiario. Puede verse afectado durante la fase de contracción del dólar, para luego beneficiarse más adelante, a medida que se va erosionando la confianza en la deuda soberana y en la gestión de las monedas fiduciarias.

Los canales Bitcoin más relevantes:

- Escasez de liquidez en dólares: cuando se reduce la financiación en dólares, la liquidez de riesgo a nivel mundial suele contraerse en primer lugar, lo que puede ejercer presión sobre Bitcoin surja la demanda como reserva de valor a largo plazo.

- Cobertura frente a los Estados: Bankless resumió la opinión de Johnson de que BTC una reserva de valor válida cuando los inversores empiezan a cuestionar los balances de los Estados y la solidez de las monedas fiduciarias.

- Secuencia de volatilidad: La teoría sugiere que Bitcoin comportarse como un activo de liquidez de alto beta en las primeras fases de tensión, y posteriormente como un seguro monetario. El momento es clave.

- Bridge de las stablecoins: En su reciente debate en Bankless, Johnson sugiere que las stablecoins vinculadas al dólar pueden extender el uso del dólar a nivel mundial, al tiempo que incorporan a los usuarios al ecosistema de las criptomonedas.

- Riesgo de restricciones gubernamentales: Johnson también ha advertido de que los Estados aún pueden restringir el uso de la cadena de bloques, lo que pone en entredicho cualquier narrativa simplista del tipoBitcoin sustituyeBitcoin al dinero».

- Competencia con el oro en las carteras: ante el temor a la deuda soberana, Bitcoin capte parte de los flujos de inversión, pero los bancos centrales y los inversores conservadores siguen tendiendo a dar prioridad al oro.

¿Cómo Dollar Milkshake Theory la Dollar Milkshake Theory oro?

El oro desempeña un papel especial en la Dollar Milkshake Theory Johnson no lo considera simplemente el opuesto del dólar. Ha sostenido que el dólar puede superar a otras monedas fiduciarias, mientras que el oro sigue apreciándose frente al sistema fiduciario en general.

Esa perspectiva cobra más sentido en un escenario final marcado por la desconfianza en la deuda soberana, más que por una simple competencia monetaria. Si los gobiernos siguen emitiendo deuda, pero los compradores prefieren cada vez más activos de reserva más sólidos, el oro puede absorber la demanda de los bancos centrales, las instituciones y los ahorradores privados.

Dollar Milkshake Theory la desdolarización

La comparación entre la Dollar Milkshake Theory la desdolarización pone de manifiesto puntos de vista contrapuestos sobre la liquidez mundial, la demanda estructural y los cambios geopolíticos. Este análisis destaca el papel que desempeñarán Bitcoin, el oro y los tipos de interés en el futuro sistema de reservas mundial.

Dollar Milkshake Theory

Las críticas más contundentes no rechazan por completo el dominio del dólar; cuestionan si el marco teórico de Johnson exagera la ventaja estructural de Estados Unidos y subestima las vulnerabilidades de su propio balance.

Principales críticas que cabe mencionar:

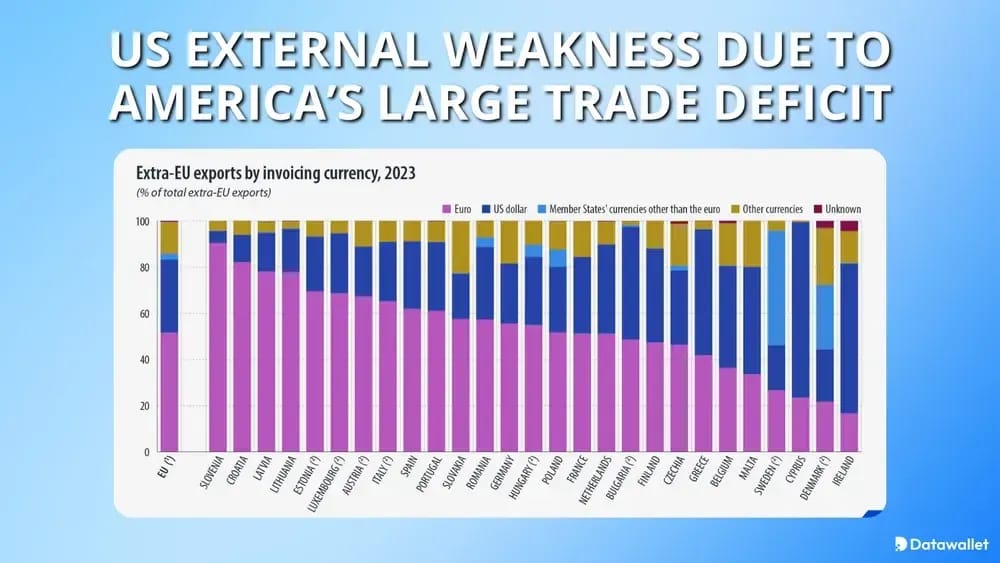

- DebilidadUS .: Lyn Alden ha defendido una visión menos bullish respecto bullish debido al elevado déficit comercial de Estados Unidos y a su posición neta de inversión internacional negativa.

- La financiación va más allá de la escasez: los investigadores del BIS señalaron que, incluso tras una importante reforma del mercado monetario, la financiación global en dólaresUS siguió aumentando, lo que complica la simple explicación basada en la escasez.

- El impulso de la desdolarización: los escépticos sostienen que las sanciones y la geopolítica aceleran la diversificación de las reservas con el paso del tiempo, lo que debilita la premisa de la «demanda inevitable del dólar».

- Problema de sincronización: aunque la teoría resulte útil a grandes rasgos, no constituye un modelo preciso para determinar cuándo se producen la fuga de capitales, las tensiones soberanas o la rotación de activos.

- Vías alternativas para las reservas: Los críticos también sostienen que el mundo podría evolucionar hacia un sistema de reservas más multipolar, en lugar de una caída drástica y repentina del dólar.

- Demasiado centrado en la narrativa del mercado: los economistas convencionales suelen considerarlo un marco de inversión, no un modelo macroeconómico sometido a pruebas formales y que cuente con el respaldo consensuado de la comunidad académica.

¿Quién es Brent Johnson?

Brent Johnson es el fundador y director ejecutivo de Santiago Capital, y su empresa lo describe como el creador de la Dollar Milkshake Theory». Santiago afirma que cuenta con unos veinticinco años de experiencia en los mercados financieros, across la gestión across el asesoramiento a clientes privados.

Antes de fundar Santiago Capital, Johnson trabajó más de nueve años en BakerAvenue y otros nueve años en Credit Suisse. Además, participa habitualmente como ponente en conferencias y colabora en plataformas de análisis macroeconómico como Real Vision y Blockworks, y copresenta Markets Milkshakes and Madness junto a Jon Kutsmeda.

Consideraciones finales

Dollar Milkshake Theory entiende mejor como un marco de secuencia de crisis: primero, la fortaleza del dólar; después, una mayor tensión en la deuda soberana; y, por último, una migración hacia activos de reserva más sólidos.

Su valor reside en establecer una conexión entre los mecanismos financieros, la estructura de la deuda y el comportamiento de los inversores, pero los lectores deberían considerarlo como una perspectiva útil y no como un consenso macroeconómico establecido.