Statistiche e Tendenze delle Stablecoin per il 2026

Nel giugno 2026 il mercato delle stablecoin ha raggiunto circa 320 miliardi di dollari, con USDT USDC insieme USDC oltre 263 miliardi di dollari. Il volume giornaliero, la distribuzione sulla blockchain e la concentrazione degli emittenti dimostrano quanto la liquidità dipenda ancora da pochi token ancorati al dollaro.

Le stablecoin costituiscono inoltre il pilastro DeFi , con Ethereum detiene circa 160,95 miliardi di dollari di offerta di stablecoin. Perp hanno registrato un volume di scambi superiore a 579 miliardi di dollari negli ultimi 30 giorni, mentre i rendimenti dei prestiti si sono per lo più attestati in un intervallo compreso tra il 2% e il 6%.

Il mercato si sta espandendo oltre i semplici token denominati in dollari. Gli emittenti emergenti rappresentano ora circa 56,1 miliardi di dollari, le materie prime tokenizzate hanno raggiunto i 5,55 miliardi di dollari e, base di Citi base le stablecoin potrebbero raggiungere i 1,9 trilioni di dollari entro il 2030.

Le 8 principali statistiche e tendenze sulle stablecoin

1. La capitalizzazione di mercato delle stablecoin ha raggiunto i 319,9 miliardi di dollari a giugno

La capitalizzazione delle stablecoin si attesta appena al di sotto del massimo raggiunto ad aprile. Il 1° giugno DefiLlama 319,9 miliardi di dollari, con USDT pari al 58,74%, mentre CoinGecko 315,0 miliardi di dollari e un volume di scambi di stablecoin nelle ultime 24 ore pari a 89,5 miliardi di dollari. La differenza è dovuta alle diverse regole di inclusione e alle diverse frequenze di aggiornamento dei vari tracker.

Il mercato non è più in una fase di espansione esplosiva, ma è comunque notevolmente più ampio rispetto all'inizio del 2025. La Federal Reserve ha osservato che il valore delle stablecoin ha raggiunto i 317 miliardi di dollari al 6 aprile 2026, con un aumento di oltre il 50% rispetto all'inizio del 2025, mentre anche DeFi e i volumi delle transazioni hanno registrato un'impennata.

2. USDT USDC controllare 263,8 miliardi di dollari

La classifica rimane piuttosto compatta, ma il secondo livello sta cambiando più rapidamente, con USDS, USD1, DAI, USDe, PYUSD, BUIDL USYC in competizione per attirare la liquidità istituzionale.

Panoramica delle principali stablecoin in base alla capitalizzazione di mercato a giugno:

- USDT: DefiLlama Tether 187,9 miliardi di dollari, attribuendogli una quota di mercato del 58,74% e confermandolo come asset di liquidità predefinito negli exchange centralizzati e Tron .

- USDC: USDC di Circle USDC a 75,9 miliardi di dollari su DefiLlama, mentre CoinGecko un volume giornaliero di 15,1 miliardi di dollari e Hyperliquid forte Hyperliquid Ethereum, Solana, Base e Hyperliquid .

- USDS: Sky Dollar occupa il terzo posto su DefiLlama 8,82 miliardi di dollari, a testimonianza del rebranding MakerDAOe della domanda costante di liquidità in dollari indicizzata al tasso di risparmio nei mercati DeFi odierni.

- USD1: World Liberty Financial USD i 4,74 miliardi di dollari, superando il DAI DefiLlama dimostrando come gli emittenti legati a marchi politici possano crescere rapidamente quando migliora la distribuzione sulle piattaforme di scambio.

- DAI: Il valore Dai intorno ai 4,58 miliardi di dollari, ma ora è in ritardo rispetto ai rivali più recenti o a quelli che hanno cambiato marchio, poiché Sky spinge sempre più gli utenti verso i prodotti USDS sUSDS.

- USDe: Ethena USDe circa 4,5 miliardi di dollari, con un rialzo del 15,36% nell'ultimo mese secondo i dati di DefiLlama CoinDesk una contrazione del 36,1% ad aprile a causa delle pressioni Aave .

3. Perp hanno gestito 579,2 miliardi di dollari in 30 giorni

Perpetual futures rappresentano uno degli utilizzi più dinamici delle stablecoin. perp in tempo reale DefiLlamaperp ha mostratoperp 16,1 miliardi di dollari in 24 ore DEX e 579,2 miliardi di dollari in 30 giorni, mentre il rapporto di maggio CoinGeckoha stimato il volumeDEX massimo perp DEX a 611,6 miliardi di dollari nel 2026 tra i principali protocolli monitorati.

Le stablecoin costituiscono la garanzia alla base di tale leverage. Hyperliquid USDC per i propri contratti lineari USDT; Circle afferma che USDC la garanzia principale Hyperliquid; infine, futures USDⓈ-M Binance futures quotati e regolati in USDT USDC, il che fa sì che PnL dei trader PnL anziché sul rischio legato alla criptovaluta.

4. DeFi raggiungono i 160,9 miliardi di dollari su Ethereum

Nel mondo DeFi, le stablecoin non fungono tanto da liquidità inattiva quanto da voce di bilancio. DefiLlama 160,95 miliardi di dollari in stablecoin Ethereum su Ethereum , con USDT il 50,33% base di stablecoin di quella catena base attualmente base le stablecoin corrispondono all’incircaTVL DeFi TVL principali catene applicative in termini di liquidità di garanzia.

Lo Aave test Aave ha messo in luce questo ruolo. Secondo quanto riportato da Coin Metrics, i pool di stablecoin hanno rappresentato la principale fonte di liquidità Aave, con oltre 2 miliardi di dollari prelevati nell'arco di 24 ore e USDe USDT, USDC USDe spinti a un utilizzo del 100% durante lo shock di liquidità causato dall'evento KelpDAO ad aprile.

5. I rendimenti delle stablecoin si attestano tra il 2% e il 6%

I rendimenti delle stablecoin non sono più così elevati come un tempo. Oggi i tassi più sostenibili derivano dalla domanda dei mutuatari, dai prodotti legati al tasso di risparmio, dai mercati a tasso fisso o dai flussi di cassa RWA, non dagli incentivi.

Yield attuali Yield tratti da dashboard e studi recenti:

- Aave USDC: DefiLlama , USDC Aave Ethereum DefiLlama APY Ethereum 3,24%, con una media su 30 giorni del 3,80% e TVL 184,35 milioni di dollari, TVL l'istantanea TVL pool odierna.

- Aave : il pool USDC Aaveregistra APY DefiLlama APY del 7,41%, ma presenta TVL inferiore (53,44 milioni di dollari) TVL un rischio specifico del prodotto più elevato rispetto agli attuali mercati di prestito tradizionali.

- Sky sUSDS: DefiLlama oggi DefiLlama sUSDS su Sky Lending Arbitrum APY Arbitrum 3,60%, una media su 30 giorni Arbitrum 3,65% e TVL 358,79 milioni di dollari, TVL percorso di riferimento per i tassi di risparmio.

- Morpho USDT: Morpho Blue BBQUSDT DefiLlamaregistra APY del 4,80% APY una media su 30 giorni del 5,10%, a dimostrazione dei tassi più elevati offerti dai vault curati, pur con il rischio legato al curatore e una minore profondità del pool al momento.

- Ethena sUSDe: CoinDesk APY sUSDe EthenaAPY a circa il 3,5%, dopo che i rendimenti inizialmente molto elevati, superiori al 40%, avevano attirato miliardi di dollari verso il prodotto durante il ciclo di domanda del 2024-2025.

- Tassi di stress: secondo quanto riportato da Coin Metrics, lo stress registrato ad aprile ha spinto temporaneamente i tassi APY USDC USDT USDC vicino al 13%, mentre DAI il 24% prima che la liquidità tornasse alla normalità nei vari pool.

6. Le stablecoin emergenti superano ormai i leader per un valore di 56,1 miliardi di dollari

Le prime due posizioni continuano a dominare, ma ilUSDC USDT eUSDC raggiunge ora circa 56,1 miliardi di dollari, aprendo nuove opportunità per gli emittenti in termini di distribuzione, yield o regolamentazione.

Panoramica attuale sulla capitalizzazione di mercato delle stablecoin sfidanti, al di là dei leader:

- USDS: Con un valore di 8,82 miliardi di dollari, USDS al gruppo degli sfidanti e trae vantaggio dall'abbandono del DAI da parte di Sky, DAI dal suo ecosistema di prodotti di risparmio nei DeFi .

- USD1: DefiLlama USD1 DefiLlama USD1 4,74 miliardi di dollari, mentre Reuters ha riferito che, dopo l'attacco al peg avvenuto a febbraio, era già la quinta stablecoin per capitalizzazione di mercato.

- PYUSD: secondo DefiLlama, il valore di PayPal USD intorno ai 3,05 miliardi di dollari, mentre nel marzo 2026 PayPal PYUSD a 70 mercati aggiuntivi per ampliarne l'adozione a livello globale.

- RLUSD: Ripple USD 1,70 miliardi di dollari su DefiLlama; CoinDesk che ha superato il miliardo di dollari a meno di un anno dal suo lancio nel 2024, grazie alla domanda istituzionale.

- SoFiUSD: CoinDesk , SoFiUSD è stato lanciato per quasi 15 milioni di utenti, diventando la prima stablecoin emessa da una banca nazionale statunitense ad essere offerta direttamente tramite un'app al dettaglio su blockchain pubbliche.

- USAT: CoinDesk , la stablecoin Tetherdestinata al mercato statunitense ha registrato una crescita superiore al 500% in un mese, sebbene al momento, in termini di dimensioni iniziali, sia ancora in ritardo rispetto USDT alle principali concorrenti regolamentate.

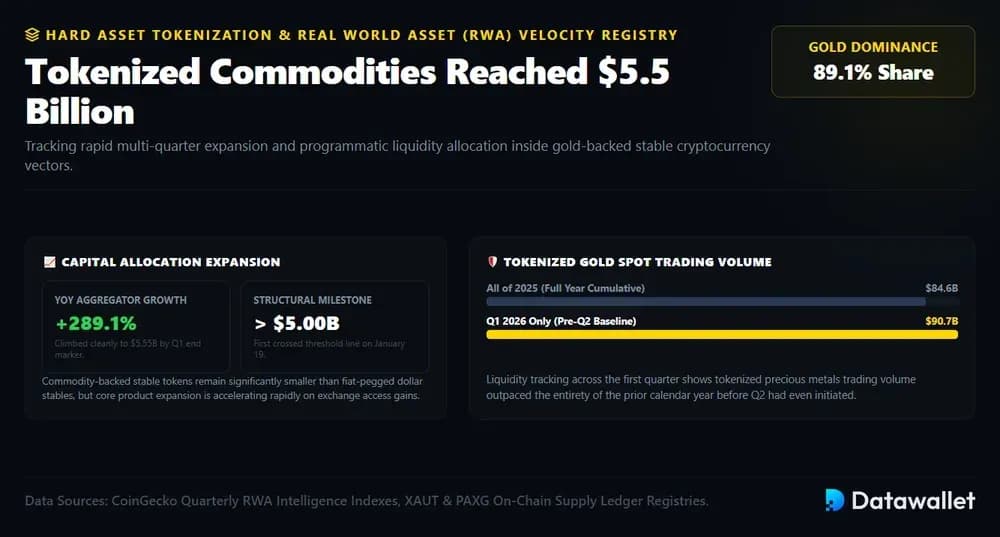

7. Le materie prime tokenizzate hanno raggiunto i 5,5 miliardi di dollari, soprattutto grazie all'oro

Le stablecoin garantite da materie prime hanno ancora una quota modesta rispetto alle stablecoin ancorate al dollaro, ma la loro crescita è insolitamente rapida. RWA CoinGeckodel maggio 2026 indica che il valore delle materie prime tokenizzate è salito del 289,1% raggiungendo i 5,55 miliardi di dollari alla fine del primo trimestre, dopo aver superato per la prima volta i 5 miliardi di dollari il 19 gennaio, grazie al rialzo dell'oro e al notevole miglioramento dell'accessibilità agli exchange.

stable garantite dall'oro rappresentano il settore di maggiore rilevanza. XAUT PAXG l'89,1% della crescita dei token legati alle materie prime, mentre spot dell'oro tokenizzato ha raggiunto i 90,7 miliardi di dollari nel primo trimestre del 2026, superando già gli 84,6 miliardi di dollari scambiati nell'intero 2025, prima ancora che il secondo trimestre avesse inizio per gli investitori in criptovalute.

8. Secondo Citi, il valore delle stablecoin raggiungerà 1,9 trilioni di dollari entro il 2030

Le previsioni indicano ora che le stablecoin diventeranno l'infrastruttura fondamentale della tokenizzazione. Il rapporto "Stablecoins 2030" pubblicato da Citi nel settembre 2025 ha rivisto al rialzo le previsioni di emissione a 1,9 trilioni di dollari nello base e a 4,0 trilioni di dollari nello scenario ottimistico, citando una crescita più rapida e un numero maggiore di progetti in cantiere a livello globale entro il 2030 in tutti i mercati.

RWA dimostrano perché, per il momento, le stablecoin rimarranno probabilmente l'asset on-chain dominante. RWA.xyz riporta un valore distribuito degli asset pari a 26,71 miliardi di dollari contro i 299,30 miliardi di dollari del valore totale delle stablecoin, mentre CoinGecko , alla fine del primo trimestre, gli RWA rappresentavano solo il 6,4% delle stablecoin, nonostante una crescita a tre cifre della tokenizzazione.

Come vengono regolamentate le stablecoin?

La regolamentazione delle stablecoin verte su aspetti quali le licenze, la qualità delle riserve, i diritti di rimborso, la custodia, l'utilizzo nei pagamenti e i controlli antiriciclaggio. I regimi più rigorosi considerano le stablecoin garantite da valuta fiat alla stregua di strumenti di pagamento, non di cripto-asset speculativi.

1. Stati Uniti

Negli Stati Uniti, l'Office of the Comptroller of the Currency sta applicando le norme GENIUS relative all'emissione di stablecoin di pagamento. La legge vieta in linea di massima a chiunque non sia un emittente autorizzato di stablecoin di pagamento di emettere tali stablecoin negli Stati Uniti

Il quadro normativo proposto distingue le stablecoin di pagamento dai prodotti di investimento, istituendo al contempo una vigilanza federale per gli emittenti qualificati. Esso disciplina inoltre la composizione delle riserve, i tempi di rimborso, la custodia, il capitale, la gestione dei rischi e la rendicontazione, mentre sono previste ulteriori norme AML sanzioni, che saranno definite in coordinamento con il Dipartimento del Tesoro.

2. Regno Unito

Nel Regno Unito, la Financial Conduct Authority sta elaborando norme per l'emissione di stablecoin qualificate e la custodia di cripto-asset. L'approccio FCAconsidera le stablecoin qualificate come strumenti assimilabili al denaro piuttosto che come prodotti di investimento, prevedendo requisiti di autorizzazione e norme di condotta per gli emittenti.

La Banca d'Inghilterra vigilerà sulle stablecoin denominate in sterline che rivestono importanza sistemica e utilizzate per UK . La consultazione verte in particolare sugli emittenti non bancari, sulle attività di garanzia, sul rimborso, sui potenziali limiti di detenzione e sui rischi sistemici legati ai pagamenti.

3. Unione Europea

Nell'Unione europea, l'Autorità europea degli strumenti finanziari e dei mercati coordina MiCA relative ai mercati delle cripto-attività. MiCA EU uniformi per gli emittenti e i fornitori di servizi, compresi i requisiti in materia di trasparenza, informativa, autorizzazione e vigilanza per i token referenziati ad attività e i token di moneta elettronica.

L'Autorità bancaria europea si occupa degli standard tecnici e delle attività di vigilanza relative ai token simili alle stablecoin. Ai sensi MiCA, i token riferiti ad attività e i token di moneta elettronica sono soggetti a norme in materia di riserve, rimborso, governance e autorizzazione, con un trattamento più rigoroso per gli emittenti di rilievo.

4. Asia

L'Asia presenta il quadro normativo più eterogeneo: Singapore, Hong Kong e il Giappone dispongono già di regimi specifici, mentre la Corea del Sud, Taiwan e la Thailandia stanno ancora mettendo a punto modelli relativi ai pagamenti, alle riserve e alla sovranità monetaria.

Tra i principali approcci normativi asiatici figurano:

- Singapore: L' Monetary Authority of Singapore ha finalizzato un quadro normativo per le stablecoin a valuta unica che copre i token emessi a Singapore ancorati al SGD alle valute del G10, con requisiti in materia di riserve, rimborso, capitale e informativa.

- Hong Kong: L'Autorità monetaria di Hong Kong vigila sugli emittenti di stablecoin ancorate a valute legali ai sensi dell'Ordinanza sulle stablecoin, che ha reso l'emissione un'attività soggetta a licenza a partire dal 1° agosto 2025.

- Giappone: l'Agenzia per i servizi finanziari considera le stablecoin come strumenti di pagamento elettronico; gli emittenti e gli intermediari autorizzati sono soggetti alle norme in materia di notifica dei trasferimenti, AML tutela dei consumatori.

- Corea del Sud: La Banca di Corea non si è opposta apertamente alle stablecoin ancorate al won, ma continua a nutrire preoccupazioni riguardo ai flussi di capitale, alle pressioni sui cambi e all'emissione da parte di soggetti non bancari.

- Cina: La Bank of China popolare Bank of China mantiene una posizione orientata al divieto, affermando che le valute virtuali, comprese le stablecoin, non hanno corso legale e continuano a essere associate a rischi legati ad attività finanziarie illegali.

- Thailandia: La Bank of Thailand mantiene sotto stretto controllo le stablecoin ancorate al baht, mentre le stablecoin non ancorate al baht possono essere trattate secondo le norme esistenti in materia di quotazione e scambio di asset digitali.

- Taiwan: La Commissione di vigilanza finanziaria ha presentato una proposta di legge sui servizi relativi alle attività virtuali che definisce le stablecoin ancorate a valute legali come attività virtuali soggette a vigilanza formale.

- Emirati Arabi Uniti: La Banca Centrale degli UAE disciplina i servizi relativi ai token di pagamento e ne limita l'utilizzo a dirham approvati o a stablecoin in valuta estera autorizzate.

5. Rest mondo

Al di fuori dei principali centri di attività nel settore delle criptovalute, le autorità di regolamentazione stanno passando da VASP generali VASP servizi VASP a quadri normativi specifici per le stablecoin in materia di riserve, rimborsi e pagamenti, in particolare laddove le stablecoin ancorate al dollaro sono già utilizzate per i trasferimenti transfrontalieri.

Tra gli approcci normativi non asiatici degni di nota figurano:

- Canada: Il Ministero delle Finanze canadese ha proposto un quadro normativo federale per le stablecoin garantite da valuta fiat, incentrato sulle riserve, sul rimborso al valore nominale, sulla governance e Bank of Canada .

- Brasile: La Banca centrale del Brasile ha inasprito le norme in materia di asset virtuali, classificando i pagamenti e i trasferimenti effettuati tramite asset virtuali ancorati a valute legali come operazioni in valuta estera soggette ad autorizzazione, obblighi di trasparenza e AML .

- Australia: la Commissione australiana per i titoli e gli investimenti (ASIC) ha messo a punto le misure di alleggerimento normativo relative alle stablecoin e ai wrapped token, mentre le riforme più ampie in materia di pagamenti dovrebbero estendersi anche ai prodotti di pagamento basati su stablecoin.

- Sudafrica: La Banca centrale sudafricana sta valutando le criptovalute utilizzate per i pagamenti nazionali, dopo che queste ultime sono state classificate come prodotti finanziari ai sensi della normativa sudafricana sui servizi finanziari.

- Svizzera: L'Autorità federale di vigilanza sui mercati finanziari (FINMA) ha chiarito il trattamento delle stablecoin attraverso una serie di linee guida incentrate sulle garanzie bancarie, AML e sugli obblighi degli emittenti per i token ancorati a valute legali.

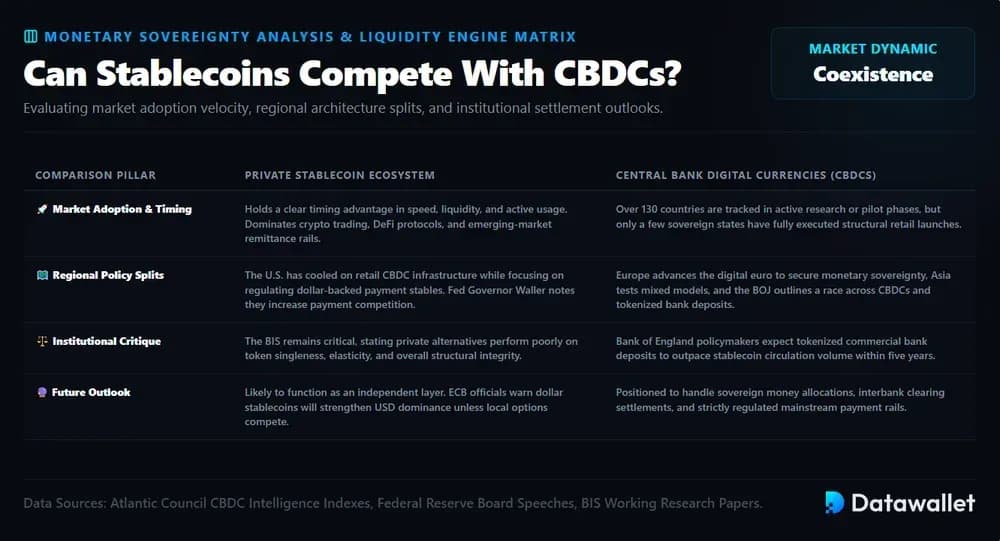

Le stablecoin possono competere con le CBDC?

Le stablecoin sono già in concorrenza con le CBDC in termini di velocità, liquidità e diffusione sul mercato, soprattutto perché la maggior parte dei paesi si trova ancora in fase di studio o di sperimentazione delle CBDC. Il CBDC dell'Atlantic Council monitora oltre 130 paesi, ma solo pochi hanno lanciato a pieno regime CBDC destinate al pubblico, il che conferisce alle stablecoin private un vantaggio in termini di tempistica.

La divisione a livello regionale è netta. Gli Stati Uniti hanno ridimensionato il proprio interesse per una CBDC al dettaglio, concentrandosi invece sulla regolamentazione delle stablecoin legate al dollaro; l'Europa sta portando avanti il progetto dell'euro digitale per garantire la sovranità monetaria, mentre l'Asia sta sperimentando modelli misti. I funzionari della Banca del Giappone descrivono questa situazione come una più ampia competizione tra CBDC, stablecoin e depositi tokenizzati.

Le opinioni divergono su chi avrà la meglio. Il governatore della Fed Christopher Waller ha sostenuto che le stablecoin possono migliorare i pagamenti e aumentare la concorrenza, mentre Megan Greene, membro del comitato di politica monetaria della Banca d'Inghilterra, prevede che i depositi bancari tokenizzati supereranno le stablecoin entro cinque anni. La BRI rimane più scettica, affermando che le stablecoin presentano carenze in termini di unicità, elasticità e integrità.

L'esito più probabile è la coesistenza, non la sostituzione. Le stablecoin potrebbero dominare il trading di criptovalute, DeFi, i pagamenti in dollari e le rimesse verso i mercati emergenti, mentre le CBDC e i depositi tokenizzati gestiranno la moneta sovrana, i regolamenti bancari e i canali di pagamento regolamentati. ECB avvertono che le stablecoin in dollari potrebbero rafforzare il predominio del dollaro, a meno che la moneta digitale locale non diventi competitiva.

C'è un futuro per le stablecoin decentralizzate?

Le stablecoin decentralizzate hanno ancora un futuro, ma questa categoria si porta dietro un pesante fardello. I primi modelli hanno dimostrato che garanzie insufficienti, incentivi controproducenti e difetti di governance possono compromettere rapidamente l'ancoraggio al dollaro, specialmente in periodi di crisi di liquidità o di riduzione del debito a livello di mercato.

I principali fallimenti hanno plasmato l'attuale struttura delle stablecoin:

- TerraUSD: UST nel maggio 2022 dopo aver perso l'ancoraggio al dollaro, mettendo in luce la debolezza del sostegno algoritmico legato alla LUNA .

- Iron Finance: IRON e TITAN hanno subito una corsa DeFi nel 2021, dimostrando come la collateralizzazione parziale possa innescare una spirale negativa quando viene meno la fiducia.

- Beanstalk: Il protocollo ha perso più di 180 milioni di dollari in seguito a un attacco alla governance che ha sfruttato i diritti di voto presi in prestito per prosciugare le riserve.

- DEI: Il DEI di Deus Finance è sceso fino a 0,54 dollari, diventando un'altra stablecoin algoritmica colpita dallo shock di fiducia post-Terra.

Il mercato attuale si è orientato verso modelli garantiti da garanzie reali, yield e con gestione del rischio. DefiLlama USDS, DAI, USDe GHO le principali alternative non emesse da banche centrali, ma i loro modelli presentano notevoli differenze: prestiti sovragarantiti, tassi di risparmio dei protocolli, delta-neutral e emissione DeFi.

Il principale sopravvissuto è l'ecosistema che ha preso il posto MakerDAO. USDS di Sky è garantito da garanzie in eccesso e da moduli di stabilità del peg, mentre DAI in circolazione. Questo modello è meno "puramente decentralizzato" rispetto agli ideali iniziali delle criptovalute, ma si è dimostrato più solido rispetto ai peg algoritmici riflessivi.

I modelli più recenti mirano a ridurre la dipendenza da un unico tipo di garanzia. USDeEthena utilizza delta-neutral automatizzate delta-neutral , mentre GHO Aave GHO l'emissione ai mercati del credito e ai controlli di governance. Il futuro apparterrà probabilmente alle stablecoin decentralizzate ibride che danno priorità alla trasparenza delle garanzie, alla copertura liquida e a parametri di rischio prudenziali.

Quali sono i rischi delle stablecoin?

Le stablecoin riducono la volatilità delle criptovalute, ma comportano comunque rischi legati all'emittente, alle riserve, alla liquidità, alla regolamentazione e al sistema finanziario, che possono avere ripercussioni sugli utenti, sui mercati e sui flussi di pagamento.

Le principali categorie di rischio relative alle stablecoin includono:

- Rischio di ancoraggio: le stablecoin possono scendere al di sotto di 1 dollaro quando viene meno la fiducia, la liquidità si riduce o la garanzia diventa incerta, come TerraUSD durante il suo crollo nel maggio 2022.

- Rischio di riserva: gli emittenti potrebbero detenere riserve in attività meno liquide, meno trasparenti o più difficili da vendere rapidamente rispetto a quanto gli utenti presumano in caso di pressioni di rimborso.

- Rischio di liquidità: ondate di rimborsi su larga scala possono costringere gli emittenti a liquidare rapidamente le riserve, creando potenzialmente una pressione al ribasso sui prezzi dei titoli del Tesoro, degli strumenti repo o del mercato monetario.

- Rischio emittente: gli utenti dipendono dalla governance dell'emittente, dalle revisioni contabili, dai partner di custodia, dall'accesso ai servizi bancari e dalle operazioni di rimborso, anche quando il token stesso viene trasferito on-chain.

- Rischio normativo: secondo l'FSB, le norme globali sulle stablecoin continuano a presentare incongruenze tra le diverse giurisdizioni, creando incertezza per emittenti, piattaforme di scambio, società di pagamento e utenti transfrontalieri.

- Rischio di riciclaggio di denaro: le stablecoin senza autorizzazione possono essere trasferite tramite portafogli pseudonimi, mixer, cross-chain o piattaforme offshore, rendendo più difficili i controlli AML sulle sanzioni.

- Rischio monetario: le stablecoin in dollari possono aumentare la dipendenza dalla liquidità in dollari statunitensi all'estero, indebolendo il controllo monetario locale e aumentando i rischi di sostituzione valutaria nei mercati emergenti.

- DeFi : le stablecoin utilizzate nei prestiti, nei bridge e nei derivati comportano rischi legati agli smart contract, agli oracoli, liquidation alla componibilità, soprattutto quando i protocolli riutilizzano la stessa base di garanzie.

Considerazioni Finali

Le stablecoin costituiscono il fulcro della liquidità nel settore delle criptovalute, con centinaia di miliardi di dollari in circolazione tra exchange, DeFi, sistemi di pagamento e asset tokenizzati. La loro prossima fase di crescita dipenderà da una regolamentazione più rigorosa, da una distribuzione più capillare e da standard di riserva più chiari.

Fino al 2026, il mercato premierà gli emittenti che offriranno garanzie trasparenti, rimborsi affidabili, un ampio supporto per lo scambio e una supervisione credibile. Garanzie insufficienti, revisioni contabili poco chiare o autorizzazioni incerte potrebbero limitare l'adozione, soprattutto con il lancio da parte delle banche di prodotti concorrenti nel settore della moneta digitale.

Gli utenti dovrebbero considerare le stablecoin come prodotti finanziari soggetti a rischi legati all'emittente, alle riserve e al protocollo. Prima di detenere saldi ingenti o di utilizzare le stablecoin a fini di yield, è importante valutare la cronologia dell'ancoraggio, la struttura di custodia, la giurisdizione, la qualità delle garanzie e DeFi .

La nostra metodologia

Questo articolo integra dashboard in tempo reale sulle stablecoin, strumenti di monitoraggio della capitalizzazione di mercato, yield , RWA , pubblicazioni delle banche centrali, documenti delle autorità di regolamentazione e ricerche istituzionali per valutare le statistiche, le tendenze, la regolamentazione e i rischi relativi alle stablecoin nel 2026.

Come sono stati raccolti i dati:

- Strumenti di monitoraggio del mercato: abbiamo utilizzato DefiLlama CoinGecko la capitalizzazione di mercato delle stablecoin, le classifiche degli emittenti, la distribuzione tra le blockchain, i volumi di scambio, il dominio, le variazioni dell'offerta e i confronti a livello di categoria.

- Yield : sono stati utilizzatiyield DefiLlama relativi ai tassi di prestito delle stablecoin, ai prodotti di risparmio, DeFi , alle medie su 30 giorni, TVL APY specifici per protocollo.

- DeFi : abbiamo esaminatoDEX perp , i dati relativi al mercato dei prestiti e i flussi di stablecoin lungo la catena per valutare come USDe utilizzati USDT, USDC, USDS, DAI USDe nell'ambito DeFi.

- RWA : sono stati utilizzati CoinGecko, RWA.xyz e dati a livello di emittente per valutare le materie prime tokenizzate, le stablecoin garantite dall'oro, la crescita degli asset reali e il predominio delle stablecoin nel settore della finanza tokenizzata.

- Fonti normative: sono stati esaminati i documenti forniti dall'OCC, FCA, dalla Banca d'Inghilterra, ESMA, dall'EBA, dalla MAS, HKMA, FSA, FINMA da altre autorità di regolamentazione al fine di individuare le norme specifiche per ciascuna giurisdizione in materia di stablecoin.

- Ricerca sulle banche centrali: sono state utilizzate pubblicazioni della Federal Reserve, della BRI, della ECB di altre banche centrali per confrontare le stablecoin con le CBDC, i depositi tokenizzati e le politiche relative ai sistemi di pagamento.

- Cronaca: ci siamo basati su fonti autorevoli quali Reuters, CoinDesk comunicati stampa ufficiali per quanto riguarda i recenti lanci, gli aggiornamenti normativi, i cambiamenti nelle politiche e gli eventi di mercato.

- Analisi dei rischi: abbiamo messo a confronto casi storici di distacco dalla parità, esaurimento delle riserve, attacchi alla governance, pressioni sui rimborsi ed eventi DeFi per illustrare i principali rischi che gli utenti devono affrontare oggi.

- Avviso relativo ai dati istantanei: molti dati provengono da dashboard in tempo reale, pertanto i valori possono variare in base alle fluttuazioni dell'offerta, all'emissione o al rimborso di token da parte degli emittenti, all'aggiornamento dei rendimenti e alle variazioni della liquidità di mercato.

Domande frequenti

.webp)