杠杆Staking Looping

摘要:杠杆staking 利用借入资金staking staking ,而looping “存入→借入→swap 重新存入”的重复机制,这种机制通常会产生leverage。

收益取决于staking APR APRAPR 、手续费以及slippage;更高的leverage liquidation 、锚定折扣风险以及平仓成本,尤其是在市场承压期间。

Aave 最佳杠杆Staking 循环协议

Aave 用户存入加密货币以获取yield 以资产作为抵押进行借贷。在looping,它为相关资产提供了 E-Mode 功能,支持健康因子追踪,并在各大网络上提供深度流动性。

常见的Looping

wstETH 和WETH,以及USDC DAI 对

Looping

E-Mode、健康系数、浮动利率与stable

注意事项

借贷APR 、LST 及liquidation

什么是杠杆Staking Looping ?

杠杆staking是一种加密货币策略,通过借贷来增加staking 规模。通过在自有资金基础上增加债务,您可以在更大的base上获取staking ,但同时也需承担liquidation ,且实际操作中借款利率会发生变化。

Looping leverage 递归借贷 leverage 创造leverage 常见方法Looping 您存入抵押品,以此为抵押进行借贷,swap 资金swap 成更多抵押品或相关性较高的代币,然后重新存入,如此循环往复,直至达到预设的健康系数和风险缓冲阈值。

这两种方法都利用抵押品和借贷来放大净收益,且都依赖于实际yield 可变融资成本之间的利差。其关键区别在于范围:looping 操作机制,而杠杆staking 以staking yield为目标的策略。

当循环积累的是LST或LRT这类yield staking 时,这两种策略就变得相同,因为每个周期都会增加你的质押头寸。但当你循环质押稳定币或其他主要通过借贷激励(而非staking)获得奖励的资产时,这两种策略就会产生分歧。

加密货币杠杆Staking 是如何Staking 的?

杠杆staking 通过货币市场进行,staking 作为抵押品,用户可以在管理借贷成本和liquidation 的同时,设定leverage 。

决定回报率和生存能力的核心变动因素:

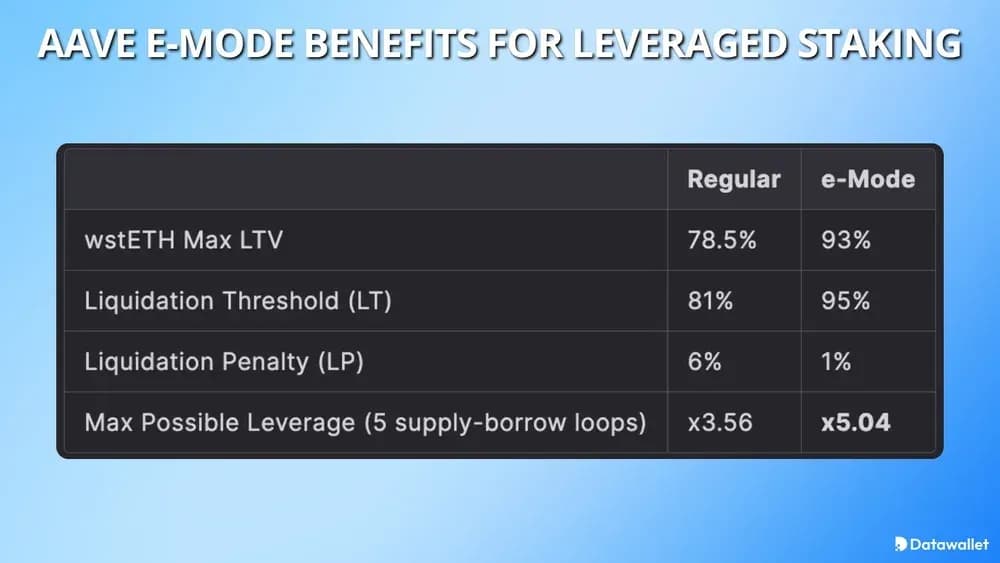

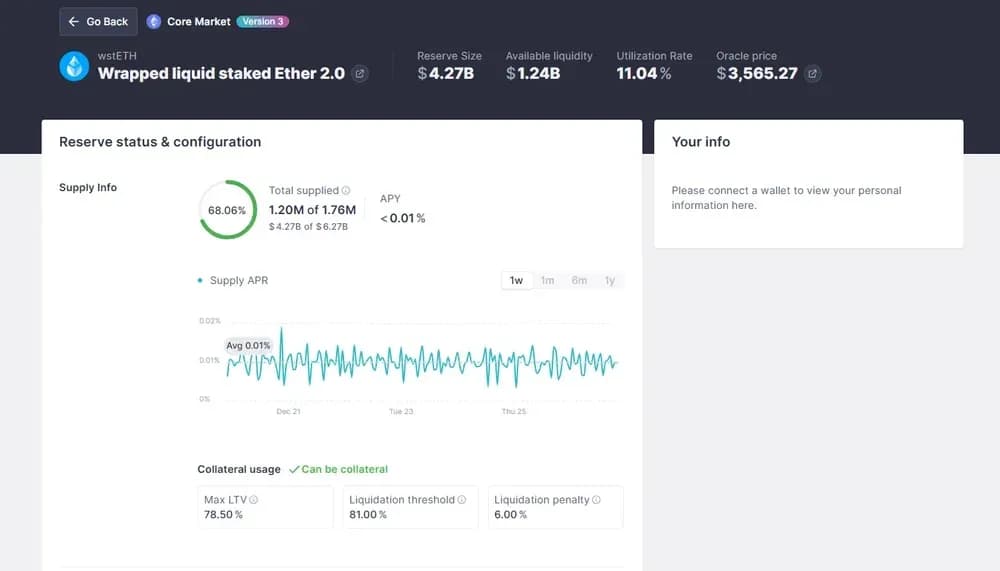

- 抵押品选择:许多策略使用wstETH或类似资产,Aave (效率模式)能提升WETH等相关资产对的性能。

- 风险指标: Aave 因子等于抵押品价值乘以liquidation 再除以债务,当该值低于1时即面临清算风险。

- 参数:每个市场都会针对每项资产设定LTV liquidation ,因此不同链和交易平台的安全leverage 。

- 资金优势:净yield staking 减去借款APR,而随着利用率的快速上升,借款年化利率可能会急剧攀升。

- 执行:循环交易每个周期都需要进行交易对置换,因此slippage、手续费onchain 共同决定了进场和离场价格的冲击。

- 相关性风险: LST LRT 的折价幅度可能相对于ETH 扩大,从而降低抵押品价值并导致健康指标下降。

- Liquidation :某些设计会增加一个缓冲区,例如liquidation LLTV阈值liquidation 全面liquidation liquidation 先进行Morpholiquidation 。

- 系统背景:Galaxy估计2025年第三季度加密抵押贷款规模已达735.9亿美元,加剧了去杠杆化连锁反应引发的网络级风险。

加密货币Looping 是如何运作的?

Looping 一笔抵押品转化为反复的借贷、swap再抵押循环,旨在在将风险指标控制在协议限值内的同时,追求更高的风险敞口。

以下是典型的循环,按组件分解:

- 抵押品设置:将您提供的资产设为抵押品,并注意其liquidation (LLTV),因为该阈值决定了安全的借款上限。

- 借款额度:选择低于限额的初始借款金额,以应对价格波动和利息累积,保持缓冲空间。

- Swap : Swap 资金Swap 为抵押资产,此时市场流动性深度和slippage leverage 实际获得的leverage 。

- 重新部署周期:重新部署新抵押品,然后再次借款,使风险敞口持续增长,直至健康指标舒适地接近您设定的止损水平。

- Leverage :由于 L 等于 1 除以 1 减去LTV,因此有效leverage ,所以LTV 的微小LTV 影响很大。

- 成本堆叠:每次循环都会产生借贷利息和交易成本,而在没有自动化工具的情况下,频繁的循环会导致gas。

- Liquidation :若抵押品价值下跌,当Aave 因子降至 1 以下,或LTV LLTV 时liquidation 。

- 退出解套:解套操作逆向执行步骤,分批偿还债务,而在压力事件中流动性状况可能迅速扩大损失。

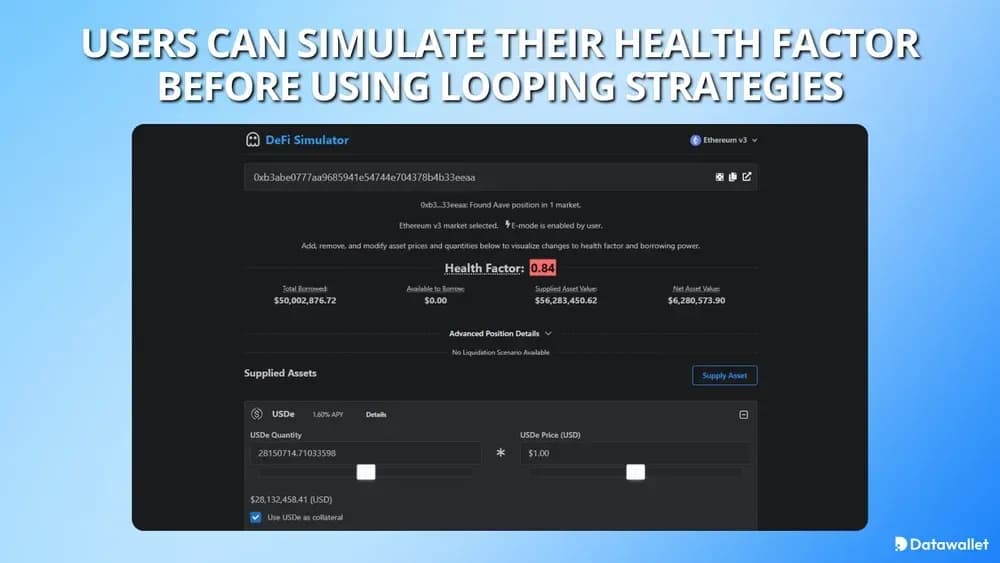

提示:在使用任何looping 之前,请先使用defisim.xyz模拟您的健康因子变化。

如何将杠杆Staking Looping相结合

要将杠杆staking looping相结合,您需要将流动staking 作为借贷市场中的生息抵押品,借出base ,重新质押或swap 衍生品,然后再次存入。像Aave 这样的相关抵押模式可以提高资本效率。

风险管理的核心在于确保仓位安全地保持liquidation 之上。在Aave 健康Aave 低于 1 就会liquidation;而 Morpho 则采用 LTV 指标以及由预言机定义的价格。大多数 Loopring 用户通常会设定保守的缓冲值,而非追求极致的LTV。

执行质量决定结果:借贷利率随利用率波动,而当流动性枯竭时,平仓成本会上升。Galaxy指出onchain 推动leverage 创下leverage ,因此压力可能产生连锁反应。许多用户倾向于使用自动化或一键循环工具来减少交易操作。

加密货币杠杆Staking Looping的示例

以下是三种结合了staking yield 递归借贷的相关模式,涵盖了从手动LST 到产品及cross-chain 。

1. 使用 E-Modelooping Aave 上手动进行 wstETHlooping

在Aave 上,用户通常会将 wstETH 循环存入ETH E-Mode 类别中,以此借入WETH、购买 wstETH,然后重新存入,直到其健康因子保持在安全范围内。

LST 典型手动循环可能如下所示:

- 选择抵押品:在向Aave 提供抵押品前,请先购入 wstETH 并查看其liquidation ,以便设定leverage 。

- 启用 E-Mode:选择ETH E-Mode 类别,通过针对相关资产的优化参数来提升借贷能力。

- 提供抵押品:存入 wstETH,将其设为抵押品,并在仪表盘上查看初始健康系数。

- 借入WETH:请确保借款金额低于上限,因为健康系数低于 1 会导致该仓位liquidation 触发liquidation 。

- Swap ETH:将借来的WETH 兑换WETH wstETH,从而最大限度地减少slippage 每个周期都会onchain累积交易成本。

- 重新部署并迭代:提供新的wstETH,然后重复借贷和swap leverage 目标leverage 。

- 监控融资情况:密切关注可变借款APR 利用率,因为需求上升可能导致净staking 转为负值。

- 规划平仓策略: WETH 偿还WETH 逐步赎回 wstETH,以确保健康系数始终保持在 1 以上。

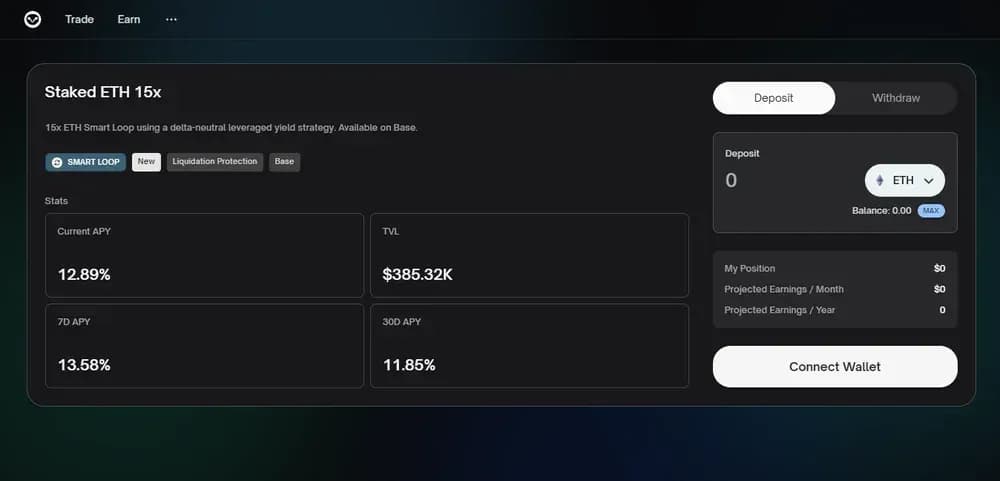

2. 通过Index Coop和Morpho获取wstETH15x智能循环代币

Index Coop 将一个自动化的 Morpho 仓位打包为 wstETH15x,通过在内部looping 抵押品和ETH looping 为一个代币,从而实现约 15 倍的杠杆效应。

自动循环代币用于免维护杠杆staking的示例:

- 关于包装代币的说明: wstETH15x是一种ERC-20 Morpho 的循环头寸,而非 Parity 平台上的原始 wstETH 持仓。

- 存入资产:购买或bridge ,待该资产onchain可用后,通过产品界面铸造 wstETH15x。

- Looping :该策略向Morpho存入wstETH,借入ETH,并反复将wstETH重新存入,以达到目标leverage。

- Leverage :文档中提到一个自动化的15leverage ,该机制可放大staking yield 也会增加liquidation 。

- 风险参数: Morpho Blue 指定了 LLTV 选项和预言机,用于确定在价格波动期间何时liquidation 发生liquidation 。

- 策展层:Morpho Vaults将资金引导至精选市场,因此策展上限与再平衡操作将影响实际风险水平。

- 费用拖累:代币持有者需支付借款利息以及金库和包装费用,因此净年化APY 每日APY 。

- 退出机制:赎回将销毁 wstETH15x 代币,解除债务,并返还基础 wstETH 代币,在市场波动期间可能速度较慢。

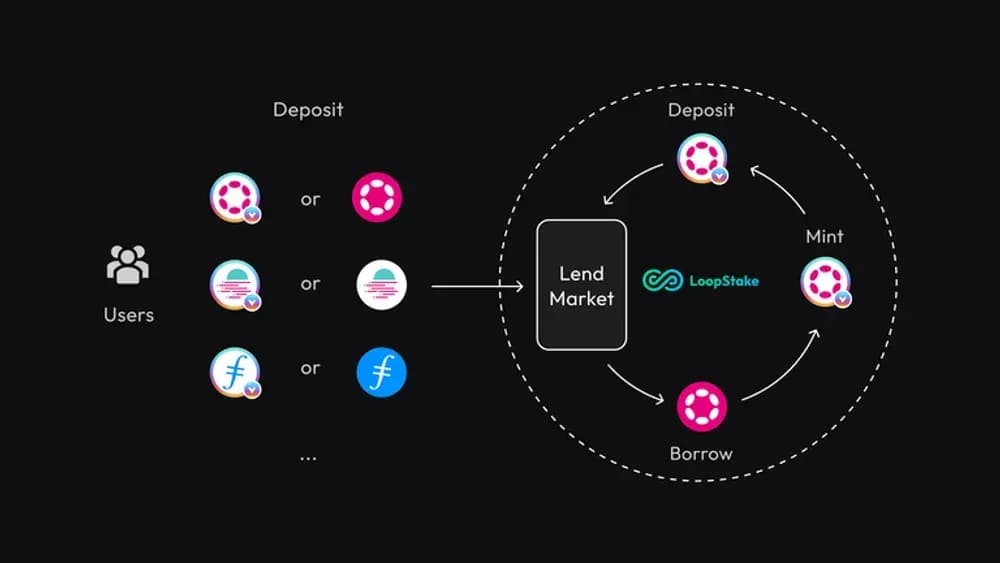

3. 利用闪电贷款LoopStake BifrostLoopStake vDOT 或 vKSM

Polkadot Kusama 上的BifrostLoopStake通过使用 vDOT 或 vKSM 等 vToken 结合闪电贷,让用户只需点击一下即可获得更高的staking 。

staking vTokens 和闪电贷进行杠杆staking 如下:

- 选择链上资产:请先选择DOT KSM,然后通过 Bifrost SLP 铸造 vDOT 或 vKSM。

- OpenLoopStake:选择leverage (最高可达4倍),应用将为您规划借贷路径。

- 闪电贷环节:该系统利用闪电贷来避免循环借贷,从而减少交易次数并降低gas 。

- 借贷与质押:使用 vTokens 作为抵押品借出DOT KSM,然后将借出的金额进行质押以铸造更多 vTokens。

- 循环放大:新增的 vToken 会提升抵押品价值,从而支持下一笔借款,直至达到设定的leverage 。

- 风险控制:虽然有工具监控LTV liquidation ,但vToken的锚定机制和流动性在日常运营中依然至关重要。

- 奖励流:您继续基于更大的名义金额staking ,同时支付循环中嵌入的借款成本。

- 解锁选项: leverage 偿还借入的资产leverage 降低leverage ,并稍后将 vTokens 赎回为DOT KSM。

APY 杠杆Looping能获得多少年化APY ?

杠杆staking Yield 三个数值决定:staking APR、借贷APR以及随时间变化的leverage 。对于ETH ,staking 通常在3%至5%的年化收益率区间内波动,而某些杠杆质押策略(LST)则会额外提供约0%至2%的激励。

净yield 扣除所有成本后的套利差。如果staking 3.5%,借贷成本staking 5%,那么3倍杠杆策略在总资产上可获得10.5%的收益,但在2倍杠杆的借贷部分上仅能获得约10%的收益——这还是在扣除手续费、slippage及复利摩擦之前。

在市场平稳时,许多用户将目标设定在1.5倍至2.5倍之间;如果借贷利率保持在staking 激励staking 水平之下,这大致相当于4%至12%的净收益。而在市场动荡时,利率飙升,LST 扩大,清算可能迅速导致收益转为负值,即使设有缓冲资金也是如此。

杠杆Staking Looping质押的风险

杠杆staking looping 提高收益,但leverage 正常的波动转化为liquidation ,因此风险管理比yield更为重要。

在提高leverage之前,请评估这些风险:

- Liquidation :当抵押品价值下跌或债务增加至触发阈值时,将引发清算、罚金以及以低价进行的强制出售。

- 借款利率飙升:随着使用率的上升,浮动借款APR 急剧攀升,从而抵消持仓收益,并以比staking 积累更快的速度增加债务。

- LST LRT 折扣风险:如果staking 交易价格低于ETH,抵押品价值会缩水,而债务却保持不变,这将导致健康指标迅速下降。

- 预言机与定价风险:预言机延迟、数据滞后或参数错误可能导致抵押品定价失准,并在波动性激增期间触发不必要的强制平仓。

- 流动性与slippage :套利交易需要进行掉期操作,而流动性不足会加剧slippage,导致当前leverage 成本显著增加。

- 智能合约与集成风险:堆叠协议扩大了攻击面,包括借贷市场、staking 、路由器以及同样存在升级风险的跨链桥。

- 激励与yield 风险:临时性激励可能逐渐减弱,staking yield 下降,导致leverage 长期依靠可持续的现金流leverage 。

- 去杠杆化的连锁风险:拥挤交易同时平仓,导致折价扩大、slippage增加,从而在最需要平仓时,平仓情况反而恶化。

结语

yield 借贷成本得到有效控制yield ,杠杆staking looping 提升yield ,但合理的仓位控制、稳健的缓冲机制以及明确的平仓计划,比表面上的APY更为重要。

将每项策略视为一项风险预算决策:对借贷利率和挂钩折扣进行压力测试,考虑slippage,并仅使用leverage 安全退出的leverage 。

常见问题

.webp)

.webp)

.webp)