什么是流动性质押衍生品?

流动staking 是指当您将资产存入某协议的staking 时,该协议所铸造的代币。它代表您对池化质押资产及累积奖励的权益,您可以在持有该代币、出售、借出或将其用作抵押品的同时,底层代币仍被锁定在共识层中。

“衍生品”这一标签已属过时。行业机构和美国监管机构如今更倾向于使用“流动staking ”或“staking 代币”,因为这些资产是对质押资本的直接索偿权,而非追踪价格的合成工具。本文中我们将 LSD 和LST ,其中LST 更准确的术语。

它们之所以存在,是因为原生staking 权衡取舍。运行Ethereum 需要在共识层ETH 32ETH 这笔资金除了base yield外将处于闲置状态。流动staking 通过流动性质押凭证staking 这种锁定,因此同一笔资金既能保障网络安全,又能同时在其他地方发挥作用。

该模式在2022年9月Ethereum 通过“合并”(The Merge)Ethereum 权益证明(PoS)机制后开始兴起,并在2023年4月Shapella升级启用staking 后进一步加速。随着提现功能的上线,LST可以赎回底层资产,从而锚定了其价值。

流动Staking 是如何运作的?

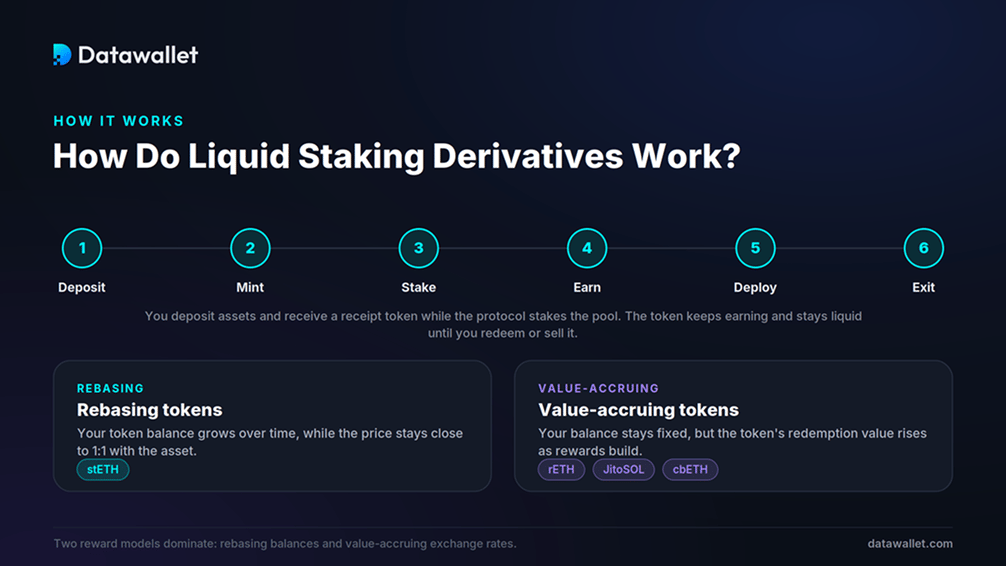

流动staking 位于您与验证者之间。它将押金进行池化,委托给节点运营商,并发行一种用于追踪您持仓情况的代币。虽然具体机制因协议而异,但其生命周期是相通的。

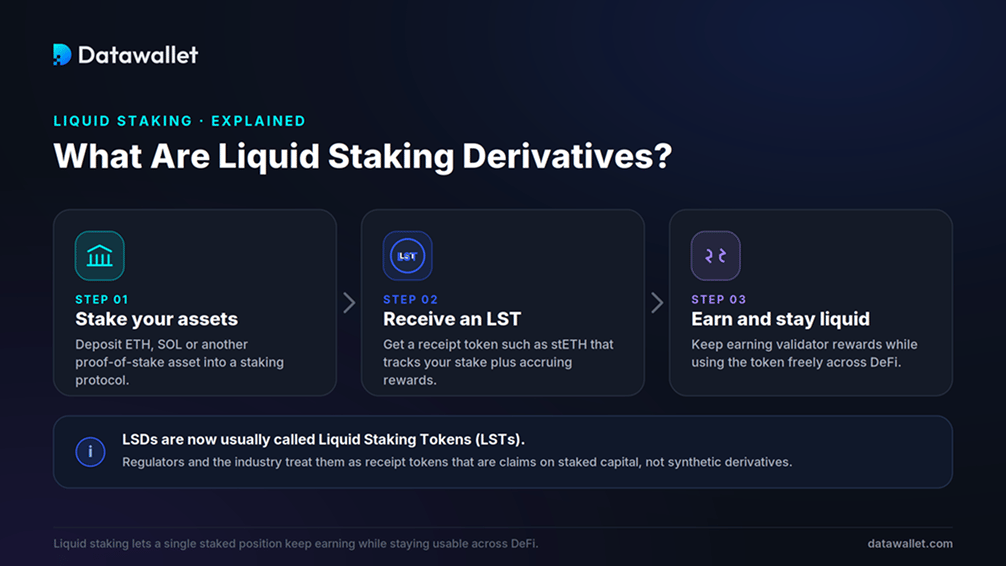

1. 存入、池化与铸造

当您存入ETH、SOL 或其他受支持的资产时,协议会将其池化,并向您的wallet铸造等值的staking 。随后,这些存入的资产将被分摊至验证者集进行质押,因此您无需满足最低余额要求,也无需费心运行节点。

核心生命周期的运作方式如下:

- 存入:通过该协议的应用程序或已连接的wallet,将ETH SOL 等资产发送SOL 该协议的智能合约。

- Mint:该协议会发行一张收据代币(stETH、rETH、JitoSOL),其中记录了您在资金池中的份额以及应得的任何奖励。

- 质押:池化资金将委托给节点运营商,由其验证交易并赚取共识奖励。

- 赚取:您的代币会自动反映累积的奖励,无需申领,也无需维护验证节点。

- 部署:将该代币转移至借贷市场、流动性池或其他策略中,同时保持存款的质押状态。

- 退出:通过协议的提现队列赎回,或在二级市场出售以立即退出。

2.Staking 如何累积

LST 如何LST 收益,这对会计核算、税务处理以及DeFi 至关重要。目前主要有两种设计方案。

- 代币重置:您的余额会随时间推移而增长,以反映持币期间获得的奖励,同时与底层资产保持大致1:1的价值比例。Lido stETH 这样stETH ,大多数持有者会将其包装成非重置型wstETH,以便用于要求固定余额的DeFi 。

- 增值型代币:您的余额保持不变,但随着奖励的累积,代币的赎回价值会随之上升。Rocket Pool rETH、Coinbase cbETH、Frax sfrxETH 以及Jito JitoSOL 这种设计,因此一枚代币最终可赎回超过一个unit base 。

协议会从奖励中抽取一部分作为手续费。Lido 10%Lido ,其中一部分归节点运营商所有,另一部分则进入其DAO ,而 Rocket Pool 则收取更高比例的手续费,以换取更去中心化的节点运营商阵容。

3. 赎回、赎回及汇率挂钩机制

LST 的价值通过可赎回性和套利机制LST 。由于投资者可以通过赎回队列将代币兑换为底层资产,因此每当代币价格低于公允价值时,交易者便会买入并赎回以获利,从而将价格拉回锚定水平。

关键在于时机。提现队列并非即时Ethereum ,且Ethereum 每次只能Ethereum 有限数量的验证者提现请求,因此在资金大量流出时,赎回可能需要数天时间。任何需要即时流动性的人都会在去中心化交易所卖出,那里深度充足的交易池通常能保持价格稳定,但在市场承压时价差可能会扩大。

顶级流动Staking

流动staking DeFi规模最大的单一类别。少数几个协议占据了大部分资产价值,这些资产分布在Ethereum Solana平台之上。

- Lido (stETH): Ethereum领军者,其质押规模超过200亿美元,占据该领域近半壁江山。stETH 集成度最高的LST被各大借贷和流动性平台广泛接受作为抵押品。我们的Lido 对该协议进行了深入解析。

- Rocket Pool (rETH):一款以去中心化为先的Ethereum ,构建于无许可的节点运营商网络之上。它以牺牲部分流动性深度为代价,换取更强的抗审查能力。

- Binance ETH (WBETH):按市值计算的最大ETH staking 之一,由Binance 发行Binance 其生态系统及支持的DeFi 使用。

- Jito (JitoSOL): Solana 领先的LST,拥有数十亿SOL 的SOL 。Jito 通过交易排序机制Jito 最大可提取价值并回馈给质押者,使其yield 标准Solana staking。请参阅我们的Jito JitoSOL 。

- 腌料 和 Sanctum (Solana):Marinade的mSOL Solana ,而Sanctum则为Solana 提供支持,从而拓宽了验证者和代币的选择范围。

- ether.fi (eETH weETH):最大的流动性restaking ,将base staking EigenLayer restaking 单一代币。请参阅我们的ether.fi 。

其他成熟的选项还包括CoinbasecbETH、MantlemETH、FraxsfrxETH、StakeWise以及Liquid Collective的LsETH。如需查看最新排名,请参阅我们的最佳staking 。

流动Staking 典型应用场景

LST价值在于,一个持仓位置可以同时承担多种功能。持有人通过将验证者奖励与DeFi 相结合,从而提高同一笔资本的回报率。

- 抵押品:借贷协议支持wstETH等代币,允许持有人在无需解质押的情况下,以其质押的资产作为抵押进行借贷。

- 借贷:向货币市场提供 LST 不仅能获得staking yield,还能赚取利息,从而形成双重收入来源。

- 流动性提供:去中心化交易所上的LST 底层资产对可赚取交易手续费,因为这两种资产价格走势密切相关,且能有效控制无常损失。

- Restaking:LST 可以通过 EigenLayer 进行再质押,以保障额外服务并赚取第二层奖励。

- Leverage looping:部分用户以LST为LST进行借贷,购入更多资产,并循环操作以放大持仓规模,这是一种高风险策略,我们在looping 指南中对此进行了详细说明。

- 资金管理:资金管理部门和财务部门持有短期票据(LSTs),既能确保闲置资产yield 又能保持资金调度的灵活性。

流动Staking Restaking

流动staking restaking 不同的层级。流动staking 某个质押头寸的流动性。Restaking 该质押资金Restaking 支持其他协议,从而同时增加yield 风险。

在restaking ,您将质押的ETH LST EigenLayer 等网络,作为 Actively Validated Services (如预言机、跨链桥和data availability )提供支持。每项服务均设定独立的惩罚机制并发放相应奖励,因此您的抵押资产需同时遵循多套规则。

大多数用户是通过流动restaking (LRT)来参与的。您将ETH LST ether.fi、Renzo 或 Kelp 等协议,即可获得一种可在DeFi 中继续使用的代币(eETH、ezETH、rsETH)。 EigenLayer 在该市场中占据着绝对margin。

这种权衡是显而易见的。Restaking 利用服务奖励yield Ethereum 通常3%至4%yield 提升1至2个百分点yield 但这会叠加智能合约风险,并使同一笔资金面临多种减持条件。那些承诺带来远高于此回报的Yield策略依赖于借贷和递归机制,一旦市场出现剧烈波动,这些策略可能会迅速崩盘。

流动Staking 与统计数据

以下几组数据展示了staking 在Ethereum DeFi领域staking 多么重要,以及2026年流动staking 。

- 行业规模:流动staking DeFi最大的类别, DefiLlama 数据显示,该规模在2025年8月达到近860亿美元的峰值后,将于2026年年中突破400亿美元。其总规模随加密货币价格波动。

- Ethereum :根据我们的Ethereum staking ,目前约30%ETH(约3600万枚)已被质押,其原生收益率接近3%。

- Lido : Lido 近一半的流动staking ,以及约四分之一的质押ETH这种高度集中使得关于去中心化的争论持续不断。

- Restaking : EigenLayer 超过 100 亿美元的再质押ETH 占据了该领域增长restaking 的大部分份额。

- Solana :得益于MEV ,JitoSOL 等Solana JitoSOL 6% 至 8%JitoSOL ,高于Ethereum 。请参阅我们的Solana staking 。

- 机构资金流入: Staking基金推动了2026年ETF 约三分之一的ETF 使验证者入场队列达到数年来的最高水平。

流动Staking 利与弊

流动staking 虽能提高资本效率并降低staking门槛,但也带来了原生staking 所staking 的风险。下表对主要利弊进行了权衡。

流动Staking 安全吗?

流动staking DeFi经过充分实战检验的领域之一,而规模最大的协议背后都有着多年的审计和漏洞赏金计划。这一业绩记录虽能降低风险,却无法完全消除风险,因为LST (LST 多种不同的风险敞口,这些风险敞口均值得单独评估。

最明显的预警出现在2022年6月,stETH 约0.94ETH 一度stETH 得更低。由于当时尚未开放提现功能,该代币无法兑换ETH。随着Terra崩盘的蔓延,Celsius和Three Arrows Capital等贷款机构stETH 流动性匮乏stETH 抛售stETH ,导致价格跌破锚定价,正如Nansen 。2023年Shapella启用赎回功能后,价格才得以回升。

使用流动Staking 的风险

在将LST 基础资产的一种安全且完全流动的版本之前,持有人应权衡主要风险类别。

- 智能合约风险: LST restaking 可能存在漏洞,虽然审计可以降低利用风险,但无法完全消除。我们的智能合约审计概述解释了如何进行此类评估。

- 大幅削减风险:若验证者离线或违反共识规则,将面临处罚,导致支撑该代币的价值被削减。

- 脱锚风险:在抛售压力巨大的情况下,LST drift 标的资产drift ,从而损害被迫卖出的投资者的利益,并引发杠杆持有者的liquidation 。

- 流动性与退出风险:提币队列并非即时处理,且Ethereum 每日验证者的退出Ethereum ,因此一旦出现退出潮,二级市场价格可能会急剧波动。

- 集中化风险: Lido 持有约四分之一的质押ETH如此大规模的集中化引发了人们对验证者影响力及治理机制的质疑。

- Restaking Looping : Restaking 同一笔抵押品面临多种减持条件,而循环头寸在市场行情逆转时可能会迅速被强制平仓。

流动Staking的未来

近期最大的变化在于监管层面。2025年8月,SEC公司财务部表示,流动staking 证券的发行或销售。CFTC SEC CFTC 于2026年3月17日通过一份联合解释文件正式确立了这一观点,确认流动staking 证券交易,且staking 代币不属于证券。这消除了此前阻碍许多美国机构参与的障碍。

相关产品均遵循了相关规定。首只美国Ethereum ETF 2025年底ETF ,GrayscaleETHE于2026年1月开始向股东分配staking ,而BlackRock 于2026年3月将其Ethereum 质押Ethereum BlackRock 。VanEck ETFs Solana staking ETFs VanEck 于同期VanEck 。您可通过我们的ETF 查看资金流向。

基础设施也同步发展。Lido 的V3升级推出了stVaults,这是一个模块化框架,允许机构和开发者运行自定义staking ,同时利用stETH 。Pectra ETH EIP-7251将验证者余额上限提高至2,048ETH ,并简化了提现流程,从而减轻了大型质押者的运营负担。

结语

流动staking 解决了权益证明(PoS)机制的原始难题:即在获取yield 保持资本流动性之间做出选择。通过为质押头寸发行可交易的凭证,它们将闲置的抵押品转化为活跃资本,如今已成为支撑DeFi的重要支柱。

该领域也变得更加复杂。Restaking、leverage looping和多链LST虽能提升收益,但每种方式都会增加风险,而单纯的质押则能规避这些风险。2022年的stETH 表明,在市场平稳时,流动性和锚定机制尚能维持,但在市场承压时则可能失效。

对大多数用户而言,真正需要考虑的问题在于协议安全性、流动性深度以及他们希望承受多少复杂性。随着监管框架日趋明朗且机构级产品已上线,只要持币者能将每一层yield 独立的决策,staking 将成为on-chain 的核心组成部分。