2026年代币化领域十大统计数据

这些基准数据勾勒出了2026年年中代币化市场的全貌。

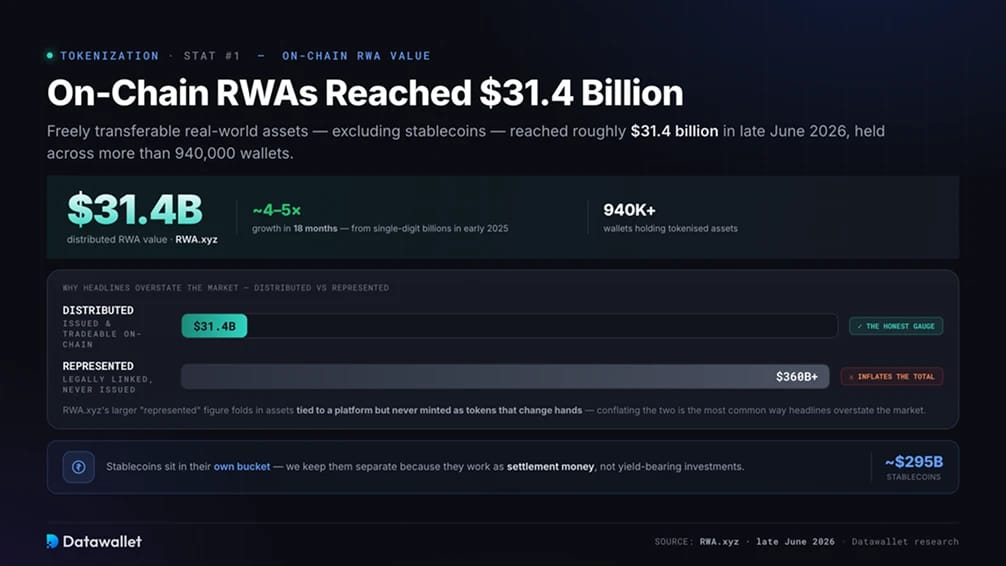

1.On-Chain 资产规模达到314亿美元

截至2026年6月下旬, RWA.xyz平台上,被视为可自由转让代币(不包括稳定币)的通证化现实世界资产总值约为314亿美元,分布于超过94万个钱包中。2025年初,该base sat 数十亿美元sat 因此该领域在十八个月内实现了四到五倍的增长。

该数据需要补充说明。RWA.xyz 还报告了一个远高于 3600 亿美元的“代表值”,该数值包含了一些虽与平台存在法律关联、但从未以代币形式发行且on-chain流通的资产。投资者实际可买卖资产的真实指标是接近 314 亿美元的“流通量”,而将这两者混为一谈,正是新闻标题夸大市场规模的最常见手段。

稳定币构成一个独立的类别,其规模接近2950亿美元。我们将它们单独列出,是因为它们主要作为结算资金而非yield的投资工具,这一区分已在我们的稳定币统计数据分析中有所体现。

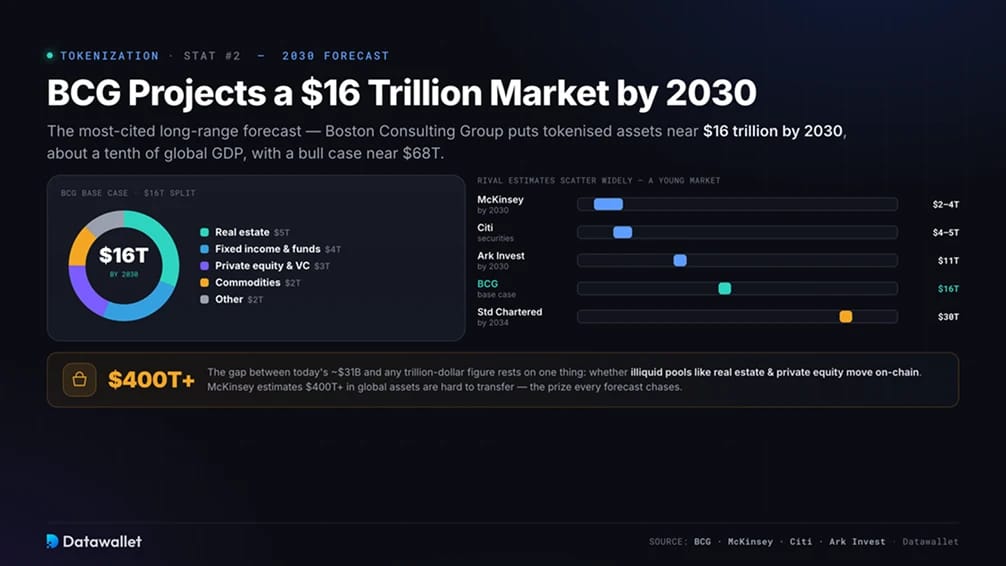

2. BCG预测,到2030年,代币化市场规模将达到16万亿美元

被引用次数最多的长期预测来自波士顿咨询集团。在与私募市场交易所ADDX联合发布的研究报告中,该机构预计到2030年,代币化资产规模将达到近16万亿美元,约占全球GDP的十分之一。这一总额大致分为:5万亿美元的房地产、4万亿美元的固定收益和基金、3万亿美元的私募股权和风险投资、2万亿美元的大宗商品以及2万亿美元的其他资产,而最乐观的预测则接近68万亿美元。

各家机构的预测数据差异巨大,这正说明该市场尚处于起步阶段。McKinsey 本十年末McKinsey 2万亿至4万亿美元;花旗预计代币化证券规模将达4万亿至5万亿美元;Standard Chartered 到2034年Standard Chartered 达到30万亿美元;Ark 《2026年大趋势》报告预测到2030年将达到11万亿美元,但这一数字仍不足全球金融资产总额的1.4%。

当前约310亿美元与任何万亿美元级数字之间的差距,取决于一个变量:即房地产和私募股权等大型非流动性资产池是否真的会转移on-chain。McKinsey 全球有超过400万亿美元的资产难以转移或定价,而这一资产池正是所有预测所追逐的目标。

3. 六大资产类别各自规模均已突破10亿美元

在该行业发展的早期阶段,其业务实质上仅涉及一种产品,即代币化的美国国债。如今这一状况已发生变化。截至2026年,至少有六个类别on-chain独立清算额均已突破10亿美元,涵盖私募信贷、黄金和大宗商品、美国国债、公司债券、非美国主权债务以及机构另类投资基金。此后,代币化股票也加入了这一行列。

这种广度对市场的韧性至关重要。仅依赖一种资产类别的市场可能会因一项监管决策而遭受重创,而覆盖六大资产类别的市场则更难被动摇。这种资产配置结构还表明,资本首先青睐熟悉的金融工具——即政府债券和公司债券,随后才会流向房地产和私募股权等更难通证化的资产。

4. 代币化国债将市场规模稳定在约140亿美元

短期政府债券是机构试水on-chain 切入点,其代币化的国债和货币市场产品总价值约为140亿美元。这些代币的年化收益率为3.3%至3.6%,结算几乎即时,可作为抵押品或on-chain ,替代闲置的稳定币。

排行榜具有机构属性。 Circle旗下的USYC规模接近31亿美元;BlackRock BUIDL Uniswap 进军DeFi Uniswap 在八条链上的BUIDL 约为22亿美元;Ondo的USDY 21亿美元;Franklin TempletonBENJI系列——作为首只将公共区块链用作登记系统的美国注册共同基金——其各份额类别的总规模达24亿美元。

2026年5月,Ondo、摩根大通、Mastercard Ripple完成了首笔代币化国债的跨境赎回,结算时间不到五秒。

5. 私人信贷是最大的类别,其中Figure位居榜首

on-chain体现的价值而言,私募信贷是最大的细分领域,且由一家发行方主导。Figure的房屋净值信贷代币在Provenance区块链上的价值约为193亿美元。该价值存储在许可型基础设施上,且主要以代币形式存在而非公开交易,因此该类别的规模被大幅夸大,远超投资者可自由购买的范围。

若仅考虑在公共链上流通的代币,这一数字则较小,约为50亿美元,主要分布在Maple等贷款机构——其Syrup资金池持有约20亿美元——以及Apollo的多元化信贷基金中。这些代币的收益率通常高于美国国债,因为它们为真实的借款人(从贸易融资部门到新兴市场贷款机构)提供融资,而全球传统市场的规模则接近3.5万亿美元。

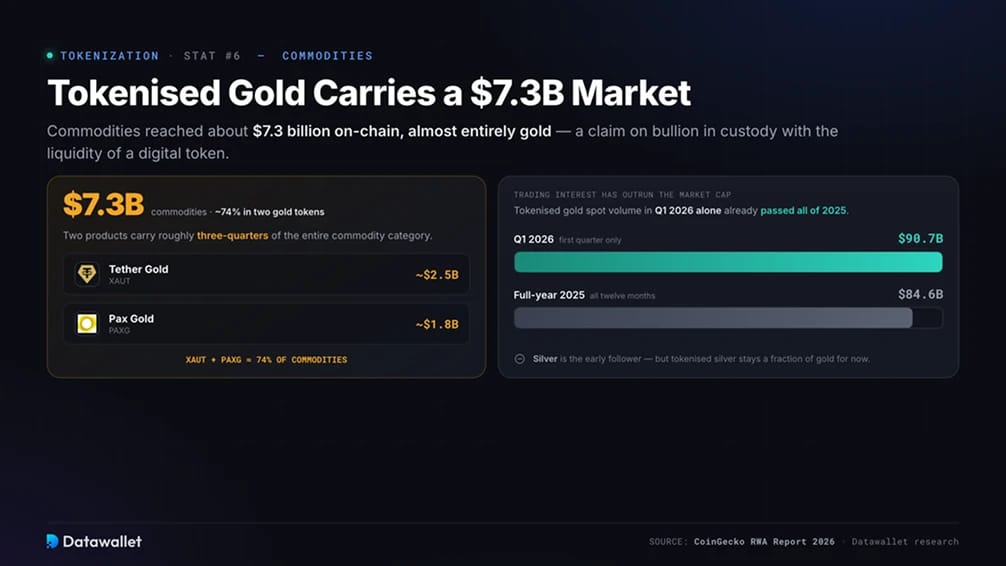

6. 代币化黄金支撑着一个价值73亿美元的大宗商品市场

大宗商品on-chain价值达到约73亿美元,其中几乎全部为黄金。代币化黄金使持有者既能对托管中的实物黄金拥有索赔权,又能享有数字代币的流动性;该细分市场中,有两款产品占据了约四分之三的份额,分别是市值近25亿美元Tether 和市值约18亿美元的Paxos Gold。

交易热度已超过整体市值。2026年第一季度,代币化黄金spot 达到907亿美元,已超过2025年全年的846亿美元。白银紧随其后,不过目前代币化白银产品的交易量仅为黄金的一小部分。

7. 代币化股票达到10亿美元规模的速度比以往任何类别都更快

2026年零售领域最引人注目的热点是代币化股票。全球代币化股票市场规模已达到约15亿美元,仅用约八个月时间就突破了首个10亿美元大关。而稳定币达到这一规模用了大约三年时间,代币化美国国债则用了大约两年,这充分说明了市场需求增长之快。

Ondo Global Markets 占据了绝大部分市场份额(超过 70%),Ethereum、Solana BNB ETFs 超过 260 种代币化的美国ETFs 累计交易量超过 180 亿美元。每种代币均由一家在美国注册的经纪自营商持有的股票按 1:1 比例提供支持,并追踪包括股息在内的总回报。 这一限制至关重要:持有人仅获得股价带来的经济收益,而非法律上的所有权或投票权——这些权利仍归托管方所有。

分发范围正在迅速扩大。MetaMask Ondo代币MetaMask 上线MetaMask Broadridge为超过250只代币化股票推出了on-chain 投票功能;6月MetaMask 又有一批由Ondo代币化的股票和ETFs 流动性最强的标的与散户青睐的股票一致,包括特斯拉、Circle和英伟达。

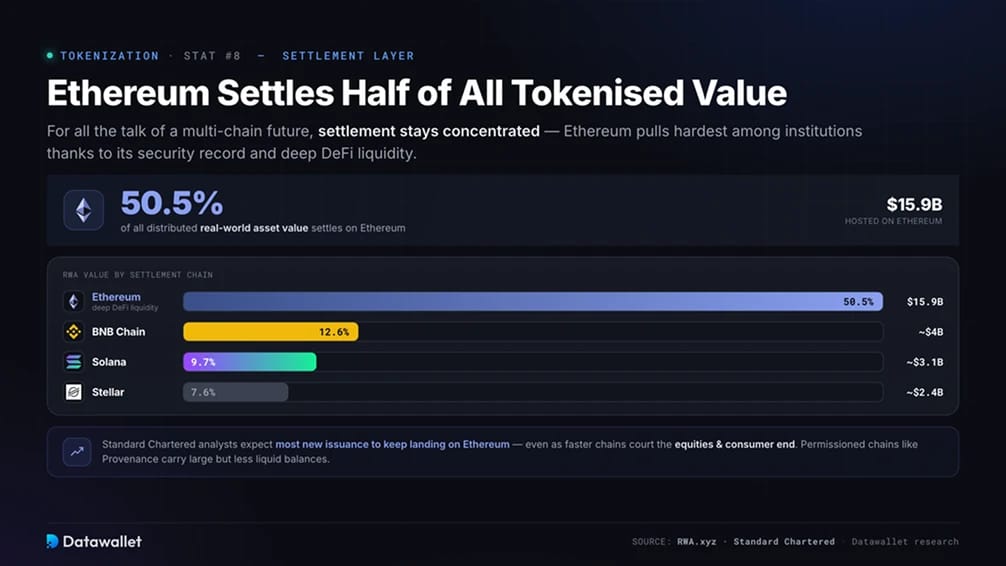

8.Ethereum 所有代币化资产总价值的一半

尽管人们热议multi-chain ,但结算仍高度集中。Ethereum 约159亿美元的分布式现实世界资产价值,占比50.5%,凭借其安全记录和深厚的DeFi 在机构投资者中最具吸引力。

追赶集团的规模相对较小。BNB 持有约 40 亿美元(12.6%),Solana 31 亿美元(9.7%),Stellar 接近 24 亿美元(7.6%),而像 Provenance 这样的许可链虽然持有大量资产,但流动性较低。Standard Chartered 预计,尽管速度更快的区块链正积极争取股票和消费端市场,但大部分新发行资产仍将流向Ethereum。

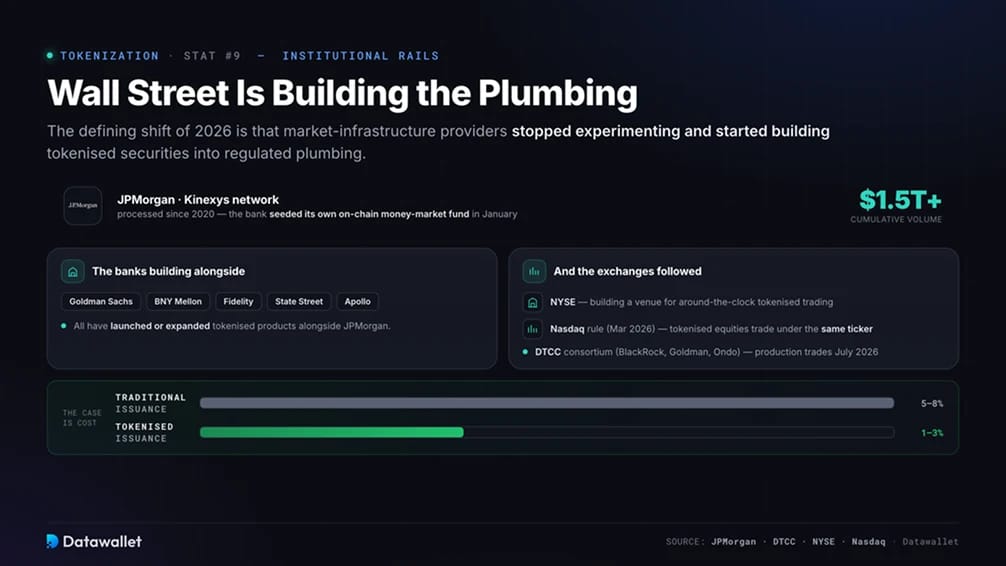

9.Wall Street 构建代币化基础设施

2026年的决定性转变在于,市场基础设施提供商停止了试验,转而开始建设。摩根大通的Kinexys网络自2020年以来累计处理交易量已超过1.5万亿美元,该行还于1月推出了自己的on-chain 基金。Goldman Sachs、纽约梅隆银行、Fidelity、道富和阿波罗也纷纷随之推出了相关产品或扩大了现有产品线。

随后,各大交易所相继采取行动。纽约证券交易所(NYSE)正在建设一个支持代币化证券全天候交易的交易平台;SEC 于2026年3月SEC Nasdaq 的一项Nasdaq 变更,允许上市股票的代币化版本在保持相同股票代码和经济权利的前提下进行交易;而美国存管结算公司(DTCC)则与BlackRock、Goldman Sachs 组建了代币化证券联盟,计划于2026年7月开展正式交易。

这些公司强调的优势在于成本:传统发行费用估计在5%至8%之间,而代币化发行的费用仅为1%至3%。

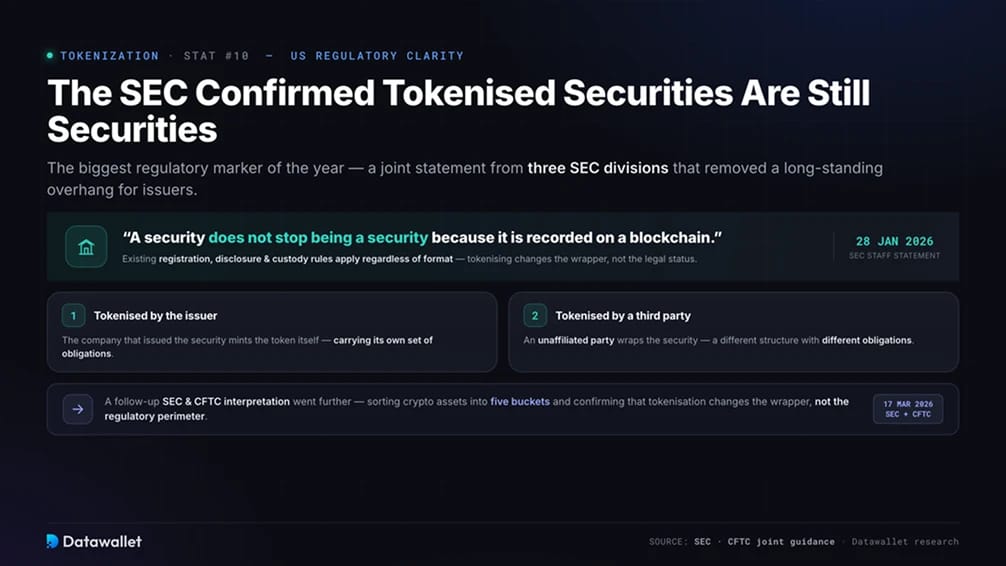

10. 美国证券交易委员会SEC ,代币化证券仍属于证券

2026年1月28日SEC 三个SEC 员工就代币化证券发布了一份联合声明,这标志着监管方面最重要的进展。其核心信息直截了当:证券不会因为记录在区块链上就不再是证券,无论形式如何,现行的注册、信息披露和托管规则均适用。

该声明提出了两种结构:由发行人进行代币化的证券,以及由非关联第三方进行代币化的证券,二者各自承担不同的义务。虽然这只是工作人员的指导意见,而非委员会的规则,但它消除了发行人长期以来面临的监管不确定性。2026年3月17日,SEC CFTC 后续CFTC 更进一步,将加密资产划分为五类,并确认代币化仅改变了“包装形式”,而非监管范围。

什么是资产通证化?

资产通证化会发行一种区块链通证,该通证代表对off-chain 的所有权或经济权益。基础资产(如国库券、金条、股票或贷款)由受监管的托管机构持有,智能合约则会铸造通证,以追踪其价值以及(如适用)其收益。

该结构通常通过法律包装进行运作。发行方将资产置入特殊目的实体(SPV),平台据此发行代币,而利息或股息等支付则on-chain 定期分红返还给持有人。合规规则(例如仅限经过验证的投资者持有)可以编码到代币中,从而随代币一同转移。

通证化改变了资产的流通方式,但并未改变其法律本质。通证可在数秒内完成结算、全天候交易、拆分为零头份额,并接入借贷或抵押市场,而其所代表的资产本身则保持不变。

哪些资产正在被通证化?

市场已形成几个类别,每个类别在yield 、流动性水平和风险敞口方面各不相同。

- 政府证券:代币化的美国国债和货币市场基金是规模最大的分布式投资类别,收益率约为3.3%至3.6%,且拥有雄厚的机构支持。

- 私募信贷:面向企业和消费者的贷款池,按代表价值计算是最大的细分领域,但主要集中在许可型交易通道上,提供更高的收益率,但流动性较弱。

- 大宗商品:几乎全部为黄金,白银正逐渐崭露头角,从而使存放在金库中的实物黄金on-chain 。

- 股票和ETFs:追踪上市股票的代币化股票,这是增长最快的零售投资类别,提供价格收益而非股东权利。

- 企业债券和非美国债券:美国以外地区的代币化企业债券和主权债券,目前各自规模均已超过10亿美元。

- 另类基金和私募基金:面向合格投资者的代币化私募股权、风险投资和再保险产品,包括主权财富基金的早期发行。

- 房地产:这是最适合零售投资的领域,但扩展速度却最慢,因为房地产的通证化更容易实现经济权益的份额化,而非法律所有权的转移。

我们对最佳RWA 盘点涵盖了在这些领域中处于领先地位的平台。

代币化受到怎样的监管?

监管一直是机构采用该技术的制约因素,而2026年,各大司法管辖区出台了迄今为止最为明确的规则。

- 美国: SEC2026年1月的员工声明确认,代币化证券受现行证券法约束;CFTC 联合发布的解释性CFTC 加密资产CFTC 五类。《GENIUS 》为用于结算此类交易的稳定币制定了规则,而范围更广的 CLARITY Act 目前正在参议院推进,该法案将把监管职责划分给这两个机构。

- 欧盟:《加密资产市场法规》(MiCA 加密资产市场MiCA ,欧洲中央银行自2026年3月30日起开始接受DLT资产作为欧元体系信贷操作的合格抵押品,这标志着央行对此类资产的认可。

- 英国:英国金融行为监管局正在敲定关于代币化资产和稳定币发行的规则,将符合条件的代币视为类似货币的工具,而非投机性产品。

- 亚洲:新加坡、香港和日本均实施了专门的监管制度,日本金融厅正着手将加密货币重新归类为金融产品,并提议将税率从55%下调至20%,此举有望释放国内闲置资本。

各司法管辖区传递的信息一致。通证化改变了市场的运行机制,但并未重写规范市场中资产流动的法律。

什么因素可能会阻碍代币化进程?

增长是真实存在的,但若干制约因素将决定哪些预测会成为现实。我们认为流动性是其中最被低估的因素。

- 二级市场交易清淡:大多数通证化资产处于持有状态而非交易状态,大额转账往往集中在机构级批量交易中,而非持续的市场交易活动。将资产on-chain 为其创造买家。

- “代表价值”与“分布价值”:头条新闻中的总数主要基于“代表价值”数据,其中包含了存储在许可型区块链上的资产,因此可交易的市场规模实际上小于这些最大数值所显示的规模。

- 法律所有权上的空白:许多代币(包括代币化的股票)虽然赋予了经济权益,却不具备法律所有权或投票权,而且大多数司法管辖区仍要求通过传统转让方式才能实现真正所有权的变更。

- 托管与价格预言机之间的依赖关系:只有当托管方持有真实资产且价格预言机保持准确时,代币才会表现得与其基础资产一致。如果这两个环节中的任何一个出现故障,都会导致代币与现实资产的挂钩关系失效。

- 集中度:最大类别的头把交椅均由单一发行方占据——私募信贷领域是Figure,股票领域是Ondo,这使得市场面临平台特定风险。

- 智能合约与监管风险: On-chain 可能存在尚未被发现的缺陷,且各国法规仍存在显著差异,这使得跨司法管辖区的发行变得复杂。

结语

通证化在2024年和2025年证明了其可行性,并在2026年证明了其可扩展性。这个在2025年初价值仅为几十亿美元的市场,如今已承载着超过310亿美元的可on-chain ,其中六大资产类别各自的规模均已突破10亿美元,而那些曾经对公共区块链嗤之以鼻的机构,如今正在其上构建应用。

尽管最终规模尚不明确,但发展方向似乎已成定局。到2030年,市场规模究竟会达到BCG预测的16万亿美元,还是McKinsey2万亿美元,这取决于非流动性资产的转移速度以及二级市场的深度——这两者都取决于今年出台的监管明确性所带来的后续影响。

真正重要的数字是交易量与持仓量的比例,而非表面上的市值。当代币化资产能够像其所代表的股票和债券一样自由交易时,代币化就不再是一个独立的行业,而是会成为市场默认的结算方式。在此之前,明智的分析应区分“分布式价值”与“代表性价值”,并将yield资产与推动这些资产流动的稳定币区分开来。

我们的方法论

本文结合实时on-chain 、机构研究、监管机构发布的文件以及发行方数据,对2026年的代币化趋势进行了评估。

- On-chain : RWA.xyz 提供的分布式和代币化资产价值、持有人数量、网络份额及各产品规模数据,并与发行方的披露信息进行了交叉核对。

- 市场预测:波士顿咨询集团(与ADDX合作)、McKinsey、花旗、Standard Chartered Ark 长期预测,以区间形式呈现,而非单一数值。

- 监管来源: SEC关于代币化证券的声明、SEC CFTC 解释,以及EU 亚洲监管机构关于各司法管辖区具体处理方式的材料。

- 机构动态: BlackRock、Franklin Templeton、摩根大通、美国存管结算公司(DTCC)、Ondo以及各大交易所就产品发布和基础设施调整发布的公告及申报文件。

- 数据快照说明:许多数据来自实时仪表盘,因此随着发行方铸造或赎回代币以及市场价格的波动,数值也会随之变化。

.webp)