Tapbit

Tapbit Hyperliquid

Hyperliquid Bybit

Bybit Coinbase 交易所

Coinbase 交易所 Coinbase 国际交易所

Coinbase 国际交易所 OKX

OKX Gate

Gate WEEX

WEEX HTX

HTX Hotcoin

Hotcoin Binance

Binance Bybit

Bybit Bitget

Bitget OKX

OKX WhiteBIT

WhiteBIT KuCoin

KuCoin MEXC

MEXC Lighter

Lighter Gate

Gate影响 Hyperliquid 价格的因素

HYPE 是一种罕见的加密代币,其交易方式更像股票而非概念。交易所赚取实际费用,几乎全部用于回购 HYPE,这种程序化买盘支撑着价格,而预定的解锁则带来反向压力。

我们追踪的主要驱动因素:

- 回购飞轮,即需求底部,几乎所有交易费用(每天约 100 万美元)都在公开市场回购 HYPE,很快,新的 USDC yield 流也将注入同样的买盘。

- 交易量是该出价的上限,因为回购的增长速度仅与该交易所每年约10亿美元的收入同步。

- 代币解锁是回购必须吸收的供应量,其中贡献者每月释放将持续到2028年,并于2026年6月有约5.65亿美元的解锁。

- spot ETF需求,在Bitwise、21Shares和Grayscale基金于2026年中旬推出后,其首次亮相成为同等规模加密ETF中表现最强劲之一。

- 国库需求,由NASDAQ上市的Hyperliquid Strategies (PURR)引领,其交易价格接近资产价值,因为回购支持其持有的代币。

- 开发者部署的市场,其中HIP-3和HIP-4将费用基础扩展到股票、FX、IPO前公司和预测市场。

- 对Bitcoin的高贝塔值,因此HYPE仍随风险偏好波动,并在市场回调时跌幅大于主流币。

相比任何主流代币,HYPE的价格几乎直接反映了交易所的损益表。交易量上升会为更大的回购提供资金并推高其价格;而疲软的季度遇到大量解锁则会产生相反效果。出价的强度仅取决于下一个季度的交易情况,这使得HYPE成为对Hyperliquid持续获胜的leveraged押注。

HYPE回购飞轮

Hyperliquid的决定性特征在于其收入流向。与公司不同,几乎所有交易费用都流入一个on-chain援助基金,该基金在公开市场购买HYPE。CoinDesk报告称,约99%的协议费用用于资助回购,将平台交易量转化为稳定、程序化的需求。

这种模式使得HYPE表现得像一个盈利交易所的股权。它也解释了为什么在2026年的避险时期,大多数山寨币下跌时HYPE却能保持坚挺,因为当投机情绪消退时,回购会持续出价。它的上限是费用基础,因为出价的增长速度仅与交易量同步。

HYPE供应、解锁和流通tokenomics

约2.22亿HYPE在10亿上限下流通,因此流通量紧张,稀释压力真实存在。核心贡献者解锁于2025年末开始,并持续到2028年,以稳定的时间表释放代币,回购必须抵消这些释放。

紧张的流通量会加剧上涨并深化回调。决定方向的竞争是费用资助的购买与新解锁供应之间的较量。只要回购速度超过解锁速度,结构性出价就会保持。当解锁遇到疲软的交易量时,代币会迅速感受到压力。将解锁日历与每日费用进行对比,可以显示哪一方占上风。

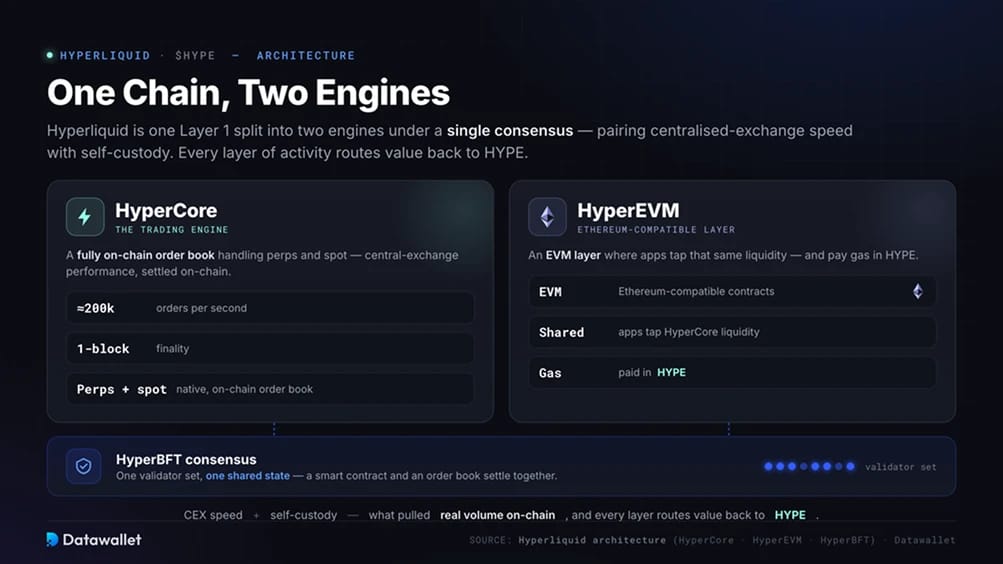

一个Hyperliquid链,两个引擎

Hyperliquid是一个Layer 1,在一个单一共识下分为两个引擎。HyperCore是交易引擎,一个完全on-chain的订单簿,以每秒约20万笔订单的速度处理perps和spot交易,并具有单块最终性。HyperEVM是一个与Ethereum兼容的层,应用程序可以在其中利用相同的流动性并用HYPE支付gas。

两者都运行在相同的HyperBFT验证器集上,因此智能合约和订单簿都针对一个状态进行结算。这种设计将中心化交易所的速度与self-custody相结合,这正是将真实交易量引入on-chain的原因,并且每一层活动都将价值路由回HYPE。我们的Hyperliquid解释器涵盖了整个技术栈。

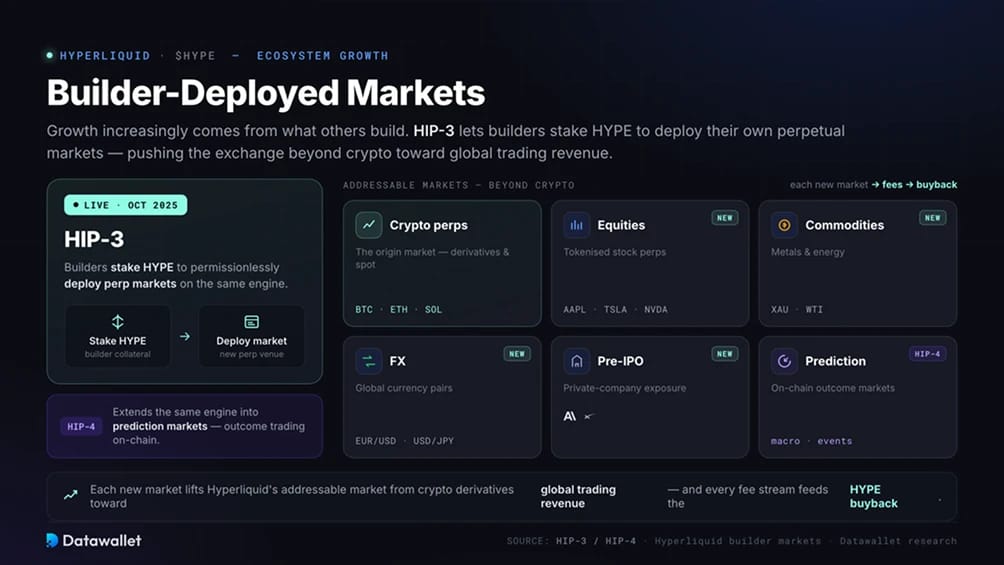

开发者部署的市场和生态系统增长

Hyperliquid的增长越来越多地来自于其他人在其上构建的内容。HIP-3自2025年10月上线以来,允许开发者staking HYPE来部署他们自己的perpetual市场,将交易所推向加密货币之外的股票、大宗商品、FX以及Anthropic和SpaceX等IPO前公司。HIP-4将相同的引擎扩展到预测市场。

每个新市场都是另一个为回购提供资金的费用流,它将Hyperliquid的潜在市场从加密衍生品推向全球交易收入。权衡是增加了风险,因为开发者部署的市场依赖于staking、惩罚和预言机设计在压力下保持稳定。

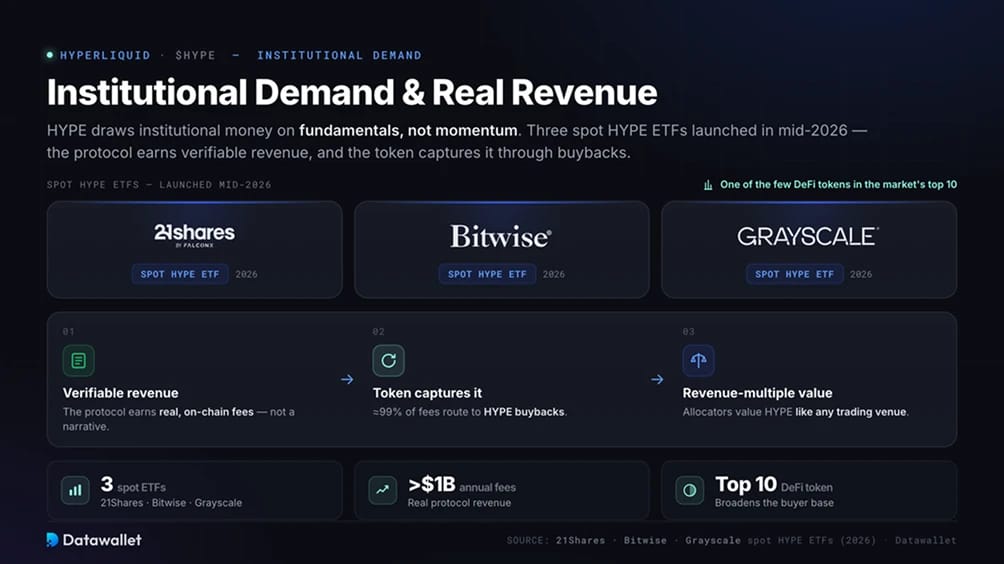

机构HYPE需求和实际收入

Hyperliquid吸引机构资金是基于基本面而非市场动能。21Shares、Bitwise和Grayscale于2026年中旬推出了三只spot HYPE ETF,HYPE成为市场前十名中少数几个DeFi代币之一。其核心理念很简单:协议赚取可验证的收入,代币通过回购捕获这些收入。

对于价格而言,这扩大了买家基础,从加密原生交易者扩展到根据收入倍数评估HYPE价值的配置者,就像他们评估任何交易场所一样。这也将代币与风险情绪更紧密地联系起来,因为ETF资金流的逆转速度与流入速度一样快。现在重要的是费用收入是否能持续增长以支撑其估值。

影响HYPE价格的风险

HYPE面临着大盘主流币不具备的同等程度的风险:

- 稀释效应: 鉴于流通供应量远低于 10 亿的上限,2028 年前的解锁是持续的抛售压力来源;

- 监管: non-custodial、No-KYC 模式限制了美国、安大略省及其他司法管辖区,限制了其覆盖范围并引来了审查(受限国家);

- 验证者集中度: 活跃验证者数量在 20 多个虽然速度快,但比大型 PoS 网络更为集中;

- 竞争: 中心化交易所正在进入 on-chain perps 领域,新兴平台则在费用上进行削价竞争,正如我们的 Hyperliquid 与 Binance 对比所示。

这些因素本身都无法打破回购理论,但每个因素都可能限制上涨空间或加剧下跌。这也是 HYPE 相较于主流币种而言,仍属于高风险头寸的原因。

Hyperliquid 价格简史

HYPE 在 2024 年 11 月创世时开始交易,价格接近 4 美元,年底收盘价约为 35 美元。2025 年,随着交易量和收入创下新高,其价格一路飙升,9 月份达到近 59 美元的历史高点;2026 年初,受 altcoin 普遍疲软影响,跌至 20 美元出头;并于 2026 年 6 月创下 76 美元以上的新 ATH。

贯穿始终,HYPE 的表现都与其底层交易所紧密相关。交易量记录和不断增长的回购推动了价格高点,而市场普遍的避险情绪则导致了价格低点,紧密的流通量放大了这两种效应。累计交易量现已达到数万亿美元,年费已超过 10 亿美元,Hyperliquid 占据了 on-chain 衍生品 open interest 的约 60%。请在我们的实时 HYPE liquidation 热图上查看 leverage 堆积的位置。