.png)

.png)

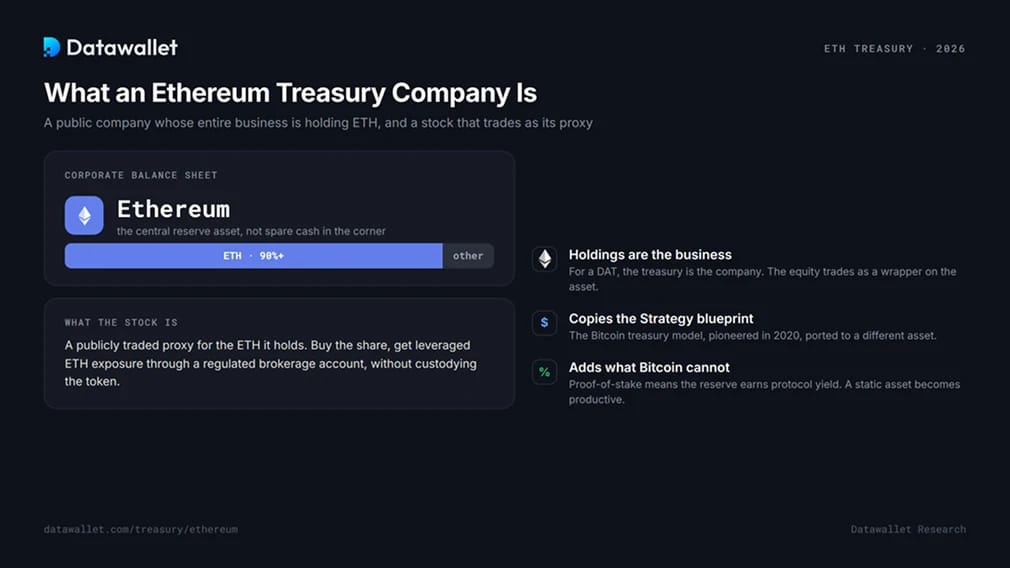

什么Ethereum 公司?

Ethereum 公司(ETH )是指一家在公开市场上市的企业,其资产负债表上的核心Ethereum 。购买该公司的股票,股权投资者可以通过受监管的经纪账户获得杠杆化的ETH ,而无需实际持有该代币。

该模型借鉴了2020年开创的 Bitcoin 蓝图策略,并在此基础上增添了Bitcoin 特性。由于Ethereum 权益证明Ethereum ,ETH 可将其持有的代币质押以yield协议yield,从而将静态储备转化为生息资产。这一关键差异决定了这些公司的构建方式、估值标准以及压力测试方法。

一家真正的加密货币托管公司并非仅仅是将闲置的加密货币作为储备金存放的公司。对于DAT而言,其持有的资产就是其业务本身,而股票交易则被视为这些资产的替代指标。

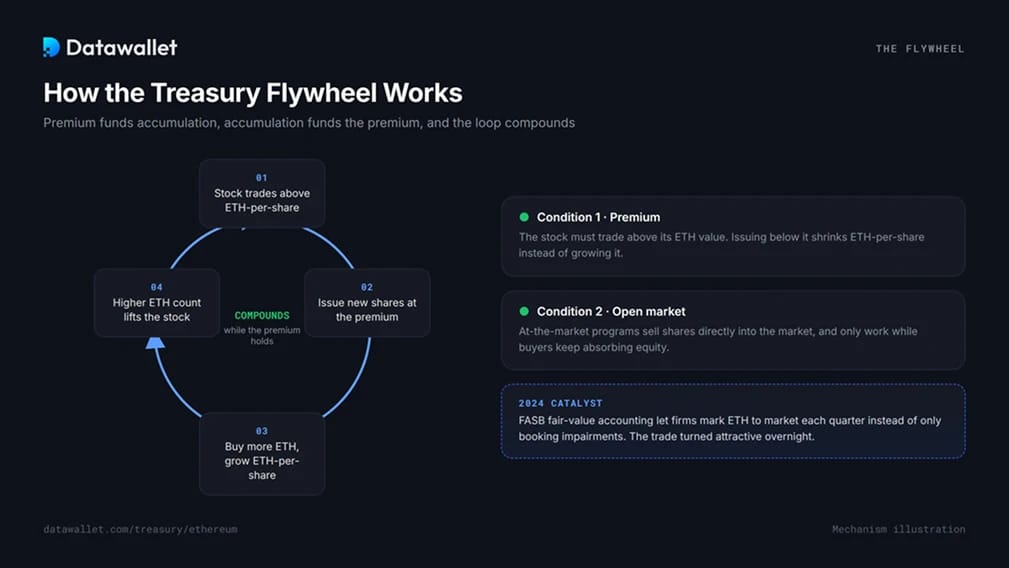

ETH 飞轮的运作原理

该模型基于一个运作机制。当股价高于ETH 的价值时,公司便会发行新股,购入更多ETH,从而使ETH在稀释后仍得以增长。ETH 增加推高股价,而股价上涨又为下一轮融资提供资金。这一循环不断放大效应。

有两个条件支撑这种机制。该股票的交易价格必须高于其对应的ETH,因为若发行价格低于该价值,会导致ETH减少而非增加。此外,市场必须持续吸纳股权,因为大多数国债发行是通过at-the-market 进行的,而该计划仅在溢价维持期间才有效。

2024年,一个催化剂点燃了导火索。美国财务会计准则委员会(FASB)将企业持有的加密货币会计处理方式调整为公允价值计量,允许企业每季度按市场价格报告持仓,而非仅在价格下跌时进行减值。ETH 终于ETH 资产负债表上体现收益,而“国库交易”几乎在一夜之间变得极具吸引力。

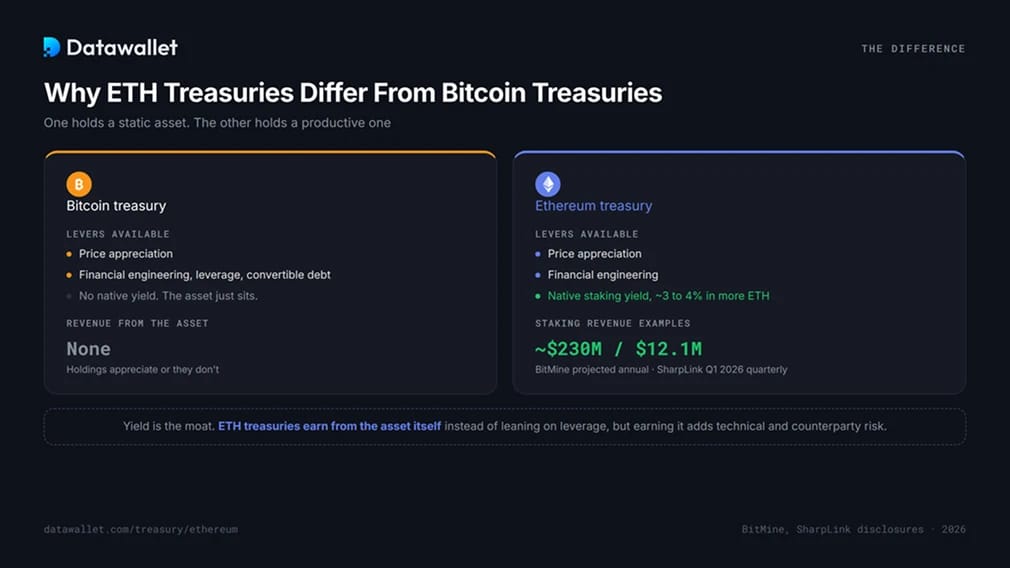

ETH 与Bitcoin 有何不同

Bitcoin 持有的是无收益资产,因此其唯一的操作杠杆仅限于价格和金融工程。Ethereum 持有的则是生息资产。质押的ETH 每年 ETH yield 3yield 至4yield 以更多ETH的形式支付,这为相关企业带来了独立于价格波动的收入。

如今,数据至关重要。作为最大的ETH BitMine Immersion预计,一旦其大部分持仓投入质押,年化staking 将接近2.3亿美元,这基于超过470万yield 质押ETH约3%yield 。排名第二SharpLink在2026年初将季度收入提升至1210万美元,几乎全部来自staking,而一年前这一数字还不到100万美元。

SharpLink直言不讳:ETH 来源于资产本身,而非像Bitcoin 那样依赖leverage 可转换债务。Yield 护城河,这也提高了风险门槛,因为获取这些收益意味着要承担Bitcoin 从未涉及的技术风险和交易对手风险。关于具体运作机制,请参阅我们关于最佳Ethereum staking 指南。

解读mNAV:决定生存的关键数字

对于一家数字资产管理公司而言,最重要的指标是mNAV(净资产价值倍数),即市值除以其持有的加密货币价值。mNAV为2.0意味着,投资者每ETH 资产负债表ETH 1美元ETH ,需支付2美元的股票。高于1.0表示溢价,低于1.0则表示折价。

mNAV 是gate 。溢价使公司能够增发股份并ETH 购入ETH 。当该指标低于 1.0 时,这台引擎就会熄火:增发股份将导致ETH 被低价抛售,从而停止积累,持有该股票相对于spot ETH 的优势ETH 。

危险在于,折价会形成恶性循环。股价下跌会动摇市场信心,信心丧失又会加剧折价,而一旦这种惯性机制停滞,就可能将一家经营不善的公司推入死亡螺旋——届时,维持股价的唯一途径竟是抛售ETH 。上表中各公司的mNAV数据,是最能直观反映哪些公司仍具备运营能力的指标。

美国财政部如何ETH 其持有的ETH

资产配置ETH 体现其策略和风险偏好的关键环节。常见的方法大致按风险高低排序如下:

- 自主运行的验证节点。该公司运营自己的验证节点,以全面掌控质押资产和奖励,同时承担起确保系统正常运行及密钥管理的责任。

- 机构级staking 。大多数大型资金管理机构会委托Figment等服务商,或使用BitMine的MAVAN等内部工具,从而yield 运营基础设施yield 获取yield 。

- 流动staking。 Staking 发行可交易收据代币的协议Staking 可以在赚取收益的同时保持持仓的流动性,但需承担智能合约风险。我们的流动staking 指南详细介绍了其中的利弊权衡。

- 积极DeFi 。这是最新、风险最高的领域。SharpLink 与Galaxy Digital 于 2026 年宣布的 1.25 亿美元onchain yield 将公司持有的ETH DeFi ,旨在实现高于base staking 回报。

这一步标志着一个转折点。单纯的积累策略已陷入停滞,如今各机构之间的竞争不再仅仅在于持有多少ETH,而在于如何高效地部署ETH。

模型背后的风险

ETH 不仅承担着Bitcoin 的所有风险,还额外承担着自身的一层风险:

- mNAV压缩。2026年的核心风险。估值折价会使飞轮效应停滞,并可能引发上述死亡螺旋动态。

- 资产集中。像BitMine这样的交易所,其资产base 中超过90%都集中在一种代币base 。ETH ,资产负债表将遭受重创,且没有任何缓冲。

- Staking损失。验证者罚金会导致本金损失,而任何DeFi 智能合约漏洞都可能导致部署的资金血本无归。2026年的漏洞攻击浪潮——包括KelpDrift遭受的数亿级损失——表明这种风险是真实存在的。

- Leverage 再融资。多家国库在2025年价格高点附近发行了可转换债券或优先股。在低迷的市场中偿付这些债务本身就是一种压力,这与ETH的价格走势无关。

- 流动性与解锁。质押的ETH 退出排队。被迫快速抛售的国库可能无法及时解锁,以应对当前局面。

本文不构成投资建议。库存股是一种ETH 企业运营风险ETH 杠杆投资,并非该代币的替代品。

2026年大洗牌

国库交易在2025年年中达到顶峰,此后经历了大幅回调。在高点时,部分国库的交易倍数曾超过25倍mNAV。到2025年底BTC ETH 的行业倍数已压缩至约1.1倍,几乎抹去了支撑该模式的全部溢价。 许多ETH 股票目前远低于2025年的高点,SharpLink 的股价较峰值SharpLink 约90%,尽管其ETH 有所增加。

有两大因素推动了这一趋势。ETH 在2026年期间大幅ETH 拖累了所有资产负债表的表现,而市场也不再为现可通过ETFs获得的投资敞口支付溢价。包括Standard Chartered 银河证券在内的多家机构的分析师持有一致观点:该行业将进入整合阶段,实力最强的企业将凭借严谨的执行力和真实的staking 生存下来,而资产净值低于面值的弱势基金则会成为收购目标或逐步清盘。抢占市场的时代已经结束。 若要了解Bitcoin 类似Bitcoin ,可参考Bitcoin 追踪器;若要了解导致溢价承压的ETF ,则可参考Ethereum ETF 。

如何核查企业的ETH 情况

应核查财政部数据,而非盲目信任。最可靠的验证方式是综合三方来源。首先是公开文件,因为上市公司会在财务报表和新闻稿中披露ETH 、staking 及资本结构。如果公司公布了wallet 验证者地址,任何人都可以通过Etherscan等区块浏览器确认余额,这是一种无需中介的实时所有权证明。 独立的proof-of-reserves 构成了第三层验证,确保报告的持仓量与on-chain实际控制的资产相符。申报文件确立了主张,on-chain 予以验证,而审计则对两者进行核对。

常见问题

哪Ethereum 最大的Ethereum 公司?

BitMine Immersion 持有超过 550 万枚ETH约占总供应量的 4.6%,这使其成为仅次于 Strategy 的第二大企业级加密货币储备。SharpLink 以约 87 万枚ETH 的SharpLink ETH 第二位。实时排名见本页顶部的表格。

Ethereum 公司是如何盈利的?

主要来自staking。他们ETH 质押ETH 约3%至4%ETH 年化ETH ,ETH 以ETH形式支付,从而产生与价格波动无关的收入。目前,部分投资者将ETH DeFi 更高回报。与ETH 挂钩的股价上涨ETH 另一部分来源,尽管这部分收益不会计入收入。

对于库存股而言,mNAV 是什么意思?

mNAV 是市值除以加密货币持仓价值的比值。当该数值高于 1.0 时,该代币相对于其持有的ETH 处于溢价状态ETH 可筹集资金购买更多ETH ;当该数值低于 1.0 时,则处于折价状态,筹资能力将受阻。这是衡量资金储备健康状况最直观的单一指标。

购买库存股和购买ETH是一回事吗?

不。库存股是一种带有杠杆效应的间接投资,除了ETH波动风险外,还承担着公司的执行、staking和融资风险。其交易价格可能远高于或远低于其持有的ETH价值,而spot ETF ETH 持有ETH 则能提供更纯粹的投资敞口。

为什么Ethereum 股在2026年暴跌?

两个原因叠加在一起。ETH价格暴跌,导致各基金的净资产价值下降,同时市场不再为现可通过ETFs获得的投资敞口支付溢价。曾推动该模式运行的mNAV溢价已压缩至接近平价,这使得许多公司的业务飞轮陷入停滞。

如何核实ETH 持有多少ETH ?

请交叉核对三个来源:公开文件、通过区块浏览器查询的任何已公开wallet 的on-chain ,以及任何独立的proof-of-reserves 。这三者一致是确认真实持仓量的最有力依据。