对比顶级流动Staking

1.Lido

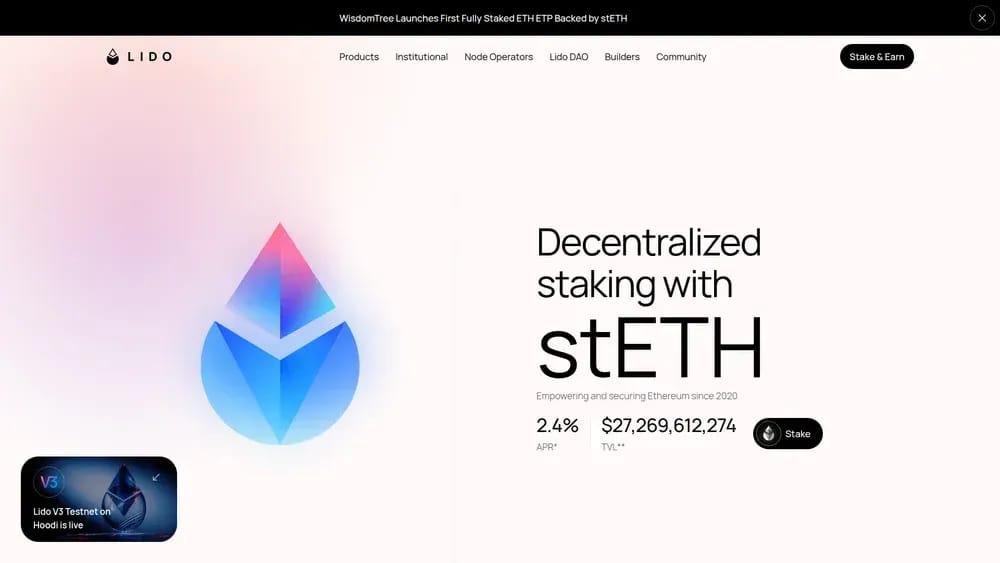

Lido 是一个于2020年推出的custodial staking 。目前其管理着275亿美元的总锁仓价值(TVL)。鉴于其巨大的市场份额和可靠性,我们的团队已连续三年将其评为领先的流动staking 。

该协议近期推出了Lido 引入了 stVaults 以实现机构级定制。此次更新使大规模质押者能够选择特定的节点运营商。这种灵活性有助于用户在管理风险配置的同时,保持Ethereum上质押资产的流动性。

治理工作由Lido DAO 负责,该组织负责监督精选的运营商名单及协议参数。其原生stETH 仍是DeFi 领域中整合度最高的资产。这为用户提供了充足的退出流动性以及多样化的yield抵押品选择。

优点

- 业界领先的流动性确保slippage 平仓大额头寸slippage 最小。

- 大规模DeFi 赋予了stETH 广泛的实用价值。

- DAO 提供了透明且由社区驱动的协议管理。

缺点

- 对staking 收取10%的手续费,这一比例高于竞争对手。

- 市场主导地位过高引发了人们对Ethereum 集中化风险的担忧。

- 智能合约漏洞对所有用户而言仍存在潜在风险。

2. Binance

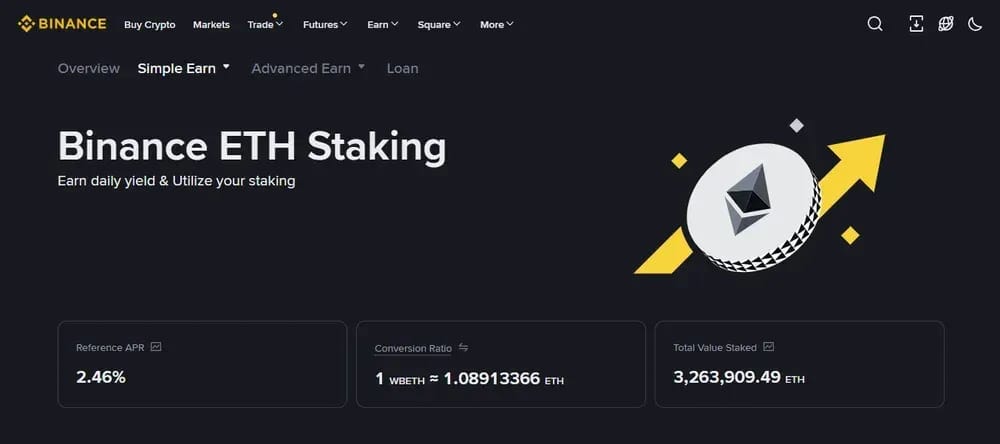

Binance 是staking市场份额最大的中心化交易所。该平台成立于2017年,across WBETH BNSOL 管理着庞大的TVL across 有意yield 获取DeFi yield 的投资者而言,我们认为这是一个值得信赖的custodial 。

该平台的WBETH 代表质押Ethereum 允许用户访问across 交易across 流动性。同样,BNSOL Solana 的流动性版本。这两种资产均通过随时间推移而逐渐提高的每日转换比率自动累积奖励。

用户可受益于Binance 深度整合,包括贷款和margin 抵押品。这种互联性简化了散户投资者的staking 消除了管理验证节点或进行DeFi bridging所带来的技术难题。

优点

- 在所有中心化交易所的流动staking 中,拥有最高的市场流动性。

- 与Binance 及高级margin 功能无缝集成。

- 通过不断提升代币与资产的兑换比率实现自动奖励累积。

缺点

- 使用大型custodial 平台所带来的集中化风险。

- 奖励的分配取决于Binance内部验证节点的表现及手续费。

- 与去中心化流动staking 相比,onchain 较为有限。

3.Jito

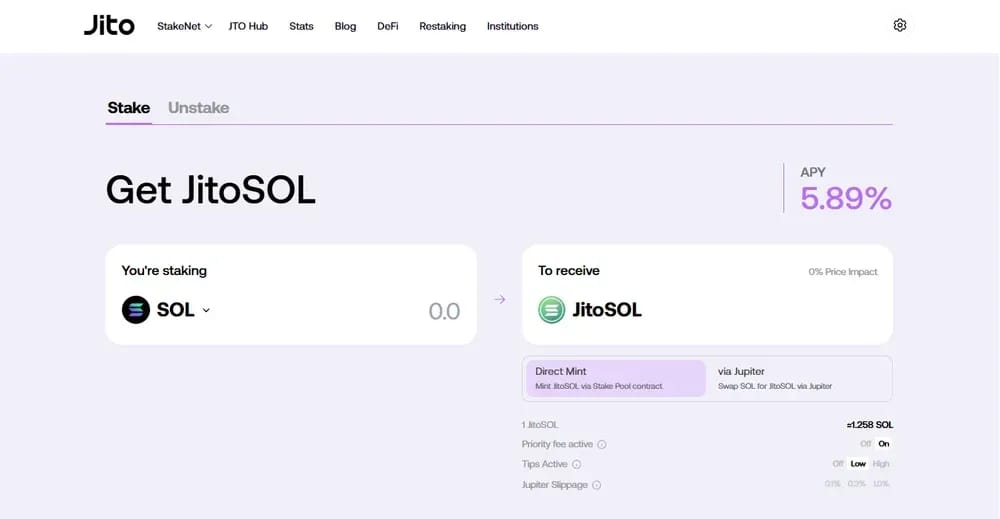

Jito 是一个专注于MEV Solana 专业staking 。我们将其列为SOL 首选,因为它通过独特的验证者小费机制优化了收益。该协议为用户创造了高效且高回报的yield 。

在测试过程中,我们发现JitoSOL的用户界面在管理方面非常直观。仪表盘清晰地显示了实时MEV 和奖励。我们发现,它与主流Solana 无缝集成使得staking fast 简单。

该协议对staking 收取5%的管理费。收益分为6%base 和1%MEV 。这种结构使年化收益率APY 5.89%,同时为所有用户保持了较高的资本效率。

优点

- MEV 带来的收益高于标准的Solana staking 。

- JitoSOL 在Solana 拥有深厚的流动性。

- 直观的仪表盘可清晰追踪所有累积的staking 。

缺点

- 5%的管理费将减少质押者的净利润。

- 协议的性能在很大程度上取决于Solana 的运行状况。

- 提现周期可能因当前网络拥塞程度而有所不同。

4. Bybit

Bybit 是一家广受欢迎的中心化交易所,支持Ethereum Solana staking 。其bbETH和bbSOL代币让用户在维持流动性的同时赚取收益。该平台在全球custodial 中占据重要市场份额。

Solana bbSOL 凭借 0% 的管理费结构吸引用户,不过初期需支付 0.1% 的存入手续费。这使其对SOL 极具竞争力。随着该代币相对于SOL 的市场价值上涨,奖励将自动累积。

通过与交易所unified trading account 集成unified trading account 质押者unified trading account 这些资产用作抵押品。这种机制支持在被动收益与主动margin 之间实现无缝切换,为追求资本效率最大化的交易者提供了极高的实用价值。

优点

- bbSOL零管理费政策为用户实现长期收益最大化。

- 在Bybit unified trading account中,作为抵押品具有很高的实用性。

- 深厚的交易所流动性确保了质押者的fast 。

缺点

- 首次进行Solana staking ,将收取 0.1% 的押金手续费。

- Custodial 要求用户将密钥托付给交易所。

- 与去中心化代币相比,bbETH的Onchain 较为有限。

5.DoubleZero

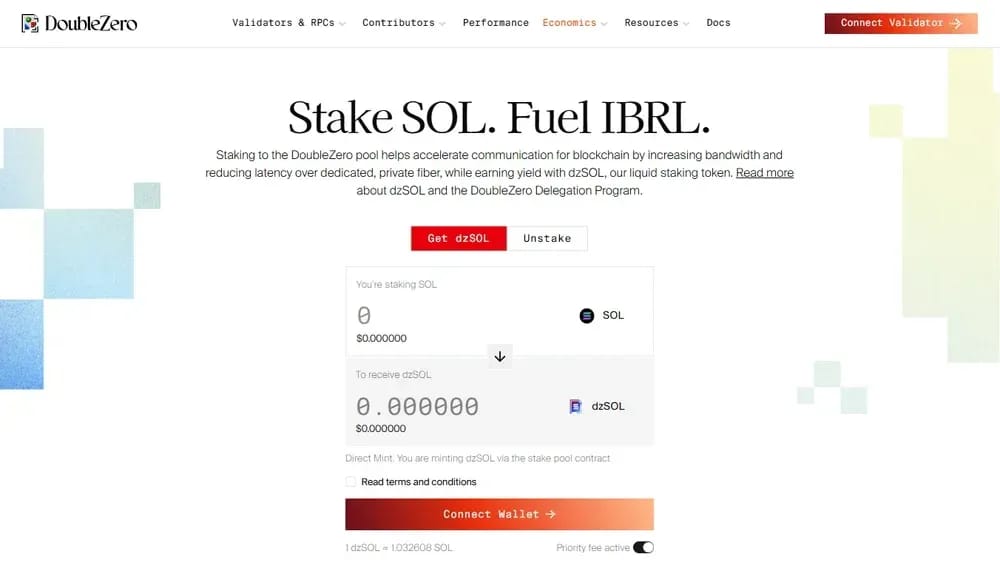

DoubleZero 是一个Solana 的高性能staking 。TVL 2Z StakedSOL 着16亿美元TVL 。该平台的独特之处在于专注于优化网络连接性、验证者速度及奖励机制。

该协议利用去中心化网络层来降低参与验证者的延迟。这一技术优势使得block 更加稳定,并带来更高的MEV 。用户将获得dzSOL代币,这些代币代表了他们在该优化基础设施中的权益。

质押者可受益于基于绩效的奖励机制,该机制旨在激励网络可靠性。该界面不仅支持简便的委托操作,还提供关于验证者健康状况的透明数据。对于那些在日常staking 注重技术卓越性的人来说,这是一个强大的工具。

优点

- 高级网络层降低延迟,从而提升验证者性能奖励。

- 高达16亿美元TVL 表明Solana 对其充满信心。

- 我们将透明地报告验证者的运行状况及MEV 。

缺点

- 对于许多零售staking 而言,技术细节可能较为复杂。

- 2Z 代币生态系统仍在扩展其主要的DeFi 。

- 若基础架构供应商未能履行职责,则存在重大风险。

6.Rocket Pool

我们列表中的最后一项是 Rocket Pool,自2021年以来,它一直是流动staking 核心参与者。我们特别看重其无许可节点网络,而用户常提到的一个普遍缺点是,其手续费相比Lido等竞争对手要高一些。

该协议近期推出了“土星”升级,引入了“巨型池”(megapools),并将节点运营者的准入门槛降至4ETH。这一变更降低了运行验证器的成本,并将Ethereum 控制权分散across 独立参与者。

投资者将获得 rETH 代币,这些代币Ethereum staking 自动获得与Ethereum 挂钩的价值。虽然用户界面简洁,但其深层价值在于该协议的无信任特性,这确保了用户对其数字资产拥有完全的控制权。

优点

- 无许可结构允许任何人安全地运行验证节点。

- rETH 代币已深度集成于各大DeFi 之中。

- 土星升级显著提升了所有节点运营商的资本效率。

缺点

- 相较于其他主流协议,奖励佣金率高出15%。

- rETH的流动性可能低于其中心化对应产品。

- 扩展能力在很大程度上取决于吸引新的独立节点运营商参与者。

什么是流动Staking?

流动staking 机制,允许用户在保持资产流动性的同时赚取网络奖励。用户无需锁定资金,而是获得代表其质押份额的收据代币。该代币可在across 金融across 进行交易或用作抵押品。

这一流程主要适用于Ethereum Solana Ethereum 权益证明(PoS)网络。常见的例子包括Ethereum stETH Ethereum Solana JitoSOL 。这些资产使投资者能够最大限度地提高资金利用率,而无需像传统方法那样等待漫长的解质押周期。

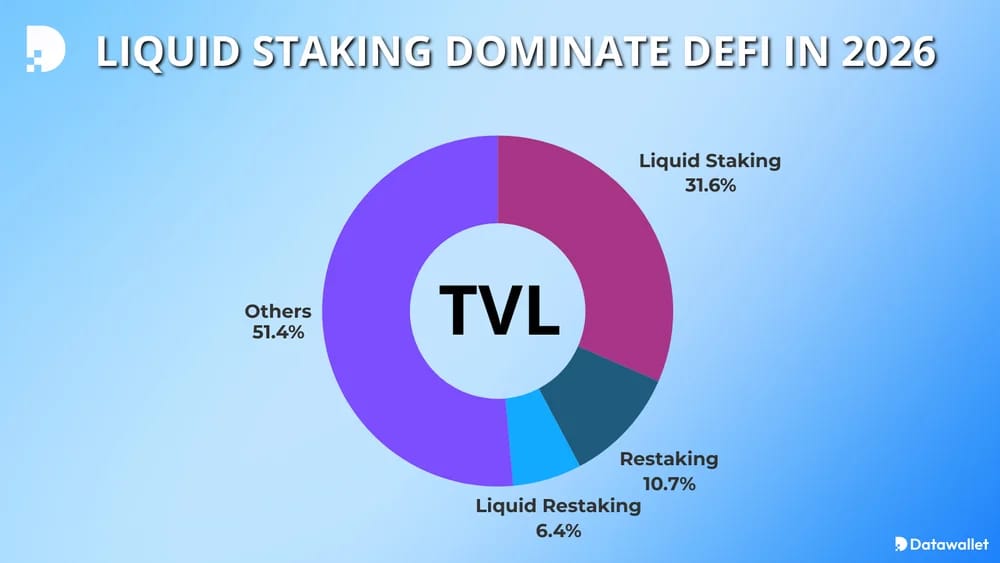

目前,流动staking 市值为570. staking .56%。若restaking 193.2亿美元)和流动restaking 114.9亿美元)纳入计算,其市场占比将升至48.59%。这在1809.DeFi TVL)中占据了相当大的份额。

流动Restaking 详解

流动restaking 允许用户将已质押的资产重新用于保障额外的安全层,即 Actively Validated Services (AVSs)。该机制将安全性扩展至base 之外。 EigenLayer 开创了常规restaking 使参与者能够同时across 去中心化基础设施across 获取多重yield 。

该 Babylon Chain 将这一实用功能引入Bitcoin ,同时协议会发行流动restaking 以提供即时流动性。这使得用户能够更深入地参与去中心化金融across 用户无需锁定资产,即可享受两层安全奖励。

如何选择加密货币流动Staking

选择合适的流动staking 需要在yield 、协议安全性与资产实用性之间取得平衡。您必须评估底层网络支持、费用结构以及节点运营商的信誉,以确保您的质押资产既safe 可随时提取。

步骤1:评估协议安全性和审计

在存入任何资金之前,您必须核实该平台的安全记录及其第三方审计的频率,以减轻潜在的智能合约风险。

- 审计报告:检查来自Trail of Bits等知名公司的近期安全审计报告。

- 漏洞悬赏计划:确保协议为发现关键漏洞的开发者提供奖励。

- 运营商信誉:研究平台验证者集的过往记录和可靠性。

第二步:分析收益率与费用结构

在比较across 年化净收益率时,请务必考虑管理费,因为这些费用可能会随着时间的推移显著减少您的总staking 。

- 管理费:确认该协议是否收取您奖励的5%或10%。

- Yield :请说明年利率(APR MEV 提示或额外的协议激励。

- 奖励分配:了解奖励的计算频率及其添加至账户余额的机制。

步骤3:检查代币流动性与集成

只有当一种流动staking 具备较高的交易量,并在更广泛的去中心化金融生态系统中被广泛接受作为抵押品时,它才对用户有用。

- DEX :请确认您swap 在不产生高 slippage。

- DeFi :确保主要借贷协议将收据代币视为有效的抵押品。

- 退出周期:审查通过协议退出质押所需的时间。

流动Staking 监管

监管机构如 SEC 和 ESMA 等监管机构正日益加强对流动staking 审查。他们重点关注收益代币是否构成未注册证券。这种关注迫使许多平台实施更严格的KYC(了解你的客户)AML 以满足全球金融合规标准。

随着各协议试图US 法律风险,地理限制正变得越来越普遍。一些去中心化服务提供商block 地址,以阻止当地居民访问其服务。这种转变对去中心化金融的无许可特性构成了挑战。

未来的监管规定可能会要求节点运营商注册为金融服务提供商或汇款机构。此类变化将DAOs 验证者集DAOs 重大调整。合规问题仍是2026年机构长期采用DAO的主要障碍。

全球各地如何对流动Staking ?

不同司法管辖区对流动staking 征税staking 显著,这通常取决于所获得的代币被视为应税交易还是单纯的持有机制。

以下是不同地区对流动staking 的征税方式:

- 美国:IRSstaking 视为普通收入征税(税率为10%至37%),且这一征税行为在你获得“支配权和控制权”的瞬间即生效。若你日后出售这些资产,还需就价格上涨部分缴纳资本利得税。

- 英国:HMRC 对奖励征收所得税(税率为20%至45%)。自2024年起,ETH stETH 等流动性代币stETH 官方视为“处置”,可能立即产生资本利得税。

- 德国: 联邦财政部明确表示,奖金在收到时作为收入征税。尽管"十年规则"已被废除,但您仍需缴纳最高45%的所得税;仅在持有满一年后,增值部分才可免税。

- 澳大利亚:ATO 将奖励视为普通收入。此处的最大优势在于可享受50%的CGT ,但您必须在将代币兑换回原币种前,持有这些可变现代币至少12个月,方可享受该优惠。

- 加拿大:CRA 依然保持严格:100%的奖励均视为收入。2026年起,若您的资本利得超过25万加元,计税比例将从50%跃升至67%,这使得大规模staking 的成本staking 。

- 新加坡:IRAS 依然是避风港,但有一个条件:如果您的收益超过30SGD从技术上讲就属于应税收入。不过,这里仍然实行0%的资本利得税,这才是真正的吸引力所在。

- 瑞士: 联邦税务局(ESTV)不对私人资本利得征税,但设有年度财富税(税率0.05%至1%)。您需在每年12月31日前申报质押代币的价值。

- 葡萄牙:2023年,“免税”的梦想破灭了。税务局(AT)现对staking 征收28%的统一税率(E类)。只有持有超过365天的加密货币所产生的资本利得仍可免税。

流动Staking Safe吗?

由于智能合约结构更简单且机制成熟,流动staking 通常比DeFi 更安全。ConsenSys Diligence或STATEMIND等公司的审计对于发现漏洞并加强across 安全性至关重要。

尽管如此,用户仍需注意潜在风险:

- 智能合约风险:经过审计和测试的智能合约能降低被利用的风险,但技术漏洞永远无法从任何去中心化软件中彻底消除。

- 关键管理风险:用户掌控的密钥确保了去中心化特性,但需谨慎处理。若用户遗失私钥,其质押资产及奖励将永久消失。

- 监管风险:全球监管力度的加强可能导致服务突然受限或新税法出台,影响这些协议在特定国家的运作方式。

- 削减风险:若验证者存在恶意行为或遭遇长时间停机,网络可能永久销毁其质押本金的一部分。

- 脱钩风险:市场波动或流动性紧缩可能导致收据代币价格跌破其抵押基础资产的价值。

- 治理风险:对协议参数或验证者白名单的集中控制可能导致决策偏袒大型利益相关方,而损害散户投资者的利益。

像ether.fi 这样的平台通过采取主动防护措施、定期审计以及用户教育来应对这些担忧,从而确保在安全方面采取平衡的做法。

结语

流动staking 现代去中心化经济的重要支柱,它为投资者提供了一种既能持有资产又能灵活赚取收益的方式。

随着行业在2026年趋于成熟,选择优先考虑安全审计和深度流动性的平台,对长期资本保全至关重要。

restaking multi-chain 的整合,确保了这项技术将继续有效塑造用户管理数字资产的方式。