什么是 10 月 10 日(10/10)加密货币大跌?

10 月 10 日(10/10)加密货币大跌是一场对创纪录leverage的快速、机械式平仓,它将一个本应避险的周五变成了一场衍生品灾难。在 24 小时内,强制liquidation总额突破 190 亿美元,同时抹去了主流币和山寨币的仓位。

随着超过 160 万个trading账户在短短 24 小时内遭到毁灭性打击,市场机制被推向了可持续失效点之外。这一事件超过了以往的创纪录大跌(包括 FTX 崩盘),代表了风险管理系统的彻底失败。

除了价格的直接下跌,这次大跌还暴露了交易所基础设施和预言机定价模型中的根本性脆弱性。随之而来的流动性真空导致了极端的插针行情,主流代币一度跌至接近零的水平,永久改变了行业对市场稳定性的看法。

为什么加密货币市场会在 10 月 10 日大跌?

10/10 加密货币大跌的导火索是宏观因素:唐纳德·特朗普宣布对中国进口商品征收全面的 100% 关税,这震动了全球风险资产,并推动加密货币陷入止盈潮。由于open interest接近历史高位且周末流动性较薄,微小的波动迅速演变为强制抛售。

随着波动性飙升,market maker的风险限额撤回了买单,导致多个平台的中间价附近几乎没有深度。随后,Ethereum的拥堵拖慢了充值和套利速度,扩大了跨平台价差。cross-margin投资组合放大了传染效应,因为某一腿的亏损抽空了各处的保证金。

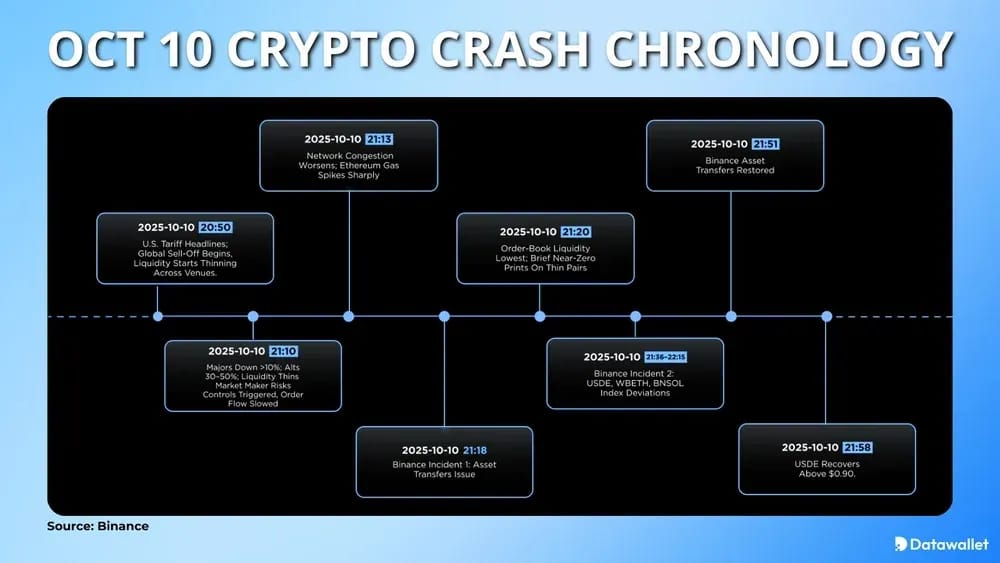

事件时间线

10 月 10 日的大跌经历了一个紧凑的序列,宏观头条、减弱的流动性和交易所特定的压力点在几分钟内相互叠加。

以下是关键冲击的分钟级演变链条:

- (20:50 UTC):关税头条出炉;全球抛售开始,在周末trading开始前,加密货币流动性立即开始减弱。

- (21:10 UTC):主流币跌幅超过 10%,山寨币暴跌 30% 至 50%;market maker风险控制触发,价差扩大,order flow放缓。

- (21:13 UTC):网络拥堵恶化;Ethereum gas急剧飙升,延迟了确认,使跨交易所再平衡和保证金转账变得更加困难。

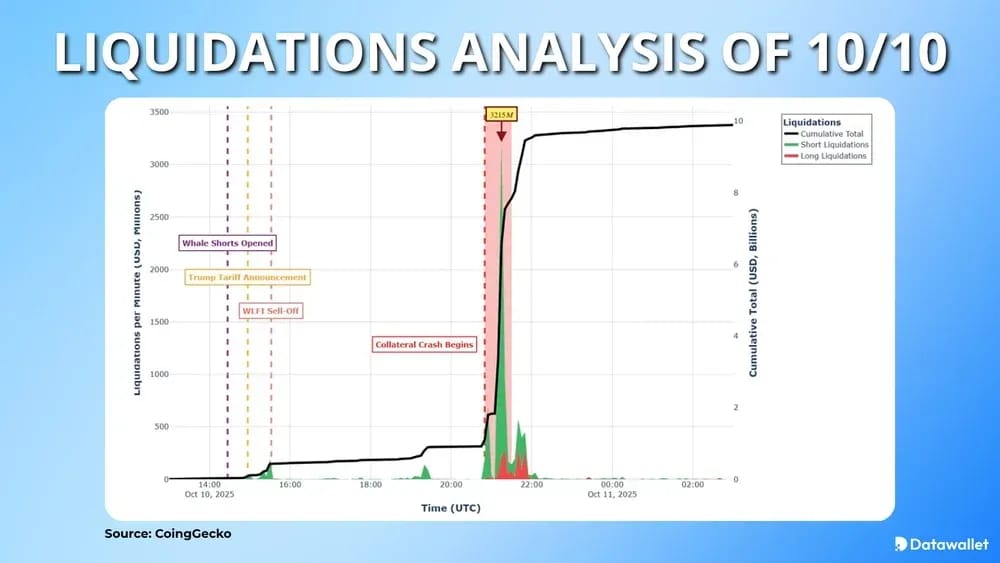

- (21:15 UTC):liquidation反射性见顶;在薄订单簿将市价卖单变成剧烈插针的过程中,大约 32.1 亿美元在 60 秒内被强制平仓。

- (21:18 UTC):Binance 事件 1 开始:内部资产转账变慢,在撮合和liquidation继续的同时,短暂阻止了部分Spot-Earn-Futures操作。

- (21:20 UTC):order-book流动性触及本期低点;随着买单在中间价附近消失,薄交易对上出现了短暂的近零价格。

- (21:36-22:15 UTC):Binance 事件 2:随着本地流动性变薄以及跨平台套利滞后,USDe、WBETH 和 BNSOL 的指数出现偏离。

- (21:51-21:58 UTC): Transfers are restored, and USDe rebounds above $0.90 shortly after, finally reducing collateral stress as spreads begin normalizing.

Binance 在 2025 年 10 月 10 日加密货币大跌中的角色

由于最严重的 USDe 脱锚和包装代币指数偏差在 Binance 上最为明显,该交易所成为了 10 月 10 日被指责的焦点。批评者认为其激励机制和保证金设置放大了leverage循环,而 Binance 则表示时间和数据反驳了因果关系。

指控

OKX CEO Star Xu 认为 10/10 一点也不“复杂”:一项高yield(12% APY)USDe 活动鼓励trader将 USDT/USDC 兑换为 USDe,然后将其重复用作保证金。在他看来,这种循环制造了在宏观压力下崩裂的隐藏leverage。

批评人士称,这一指控的核心在于 Binance 独有的价格错配现象:USDe 在 Binance 上的交易价格暴跌至接近 0.65 USD,而在其他地方则接近 1 USD。一旦抵押品价值下跌,交叉保证金账户便在整个永续合约中遭到 liquidation,将亏损蔓延至主流币和山寨币。

Binance 的回应

Binance 的复盘博客文章指出,抛售始于关税引发的避险情绪与拥挤的leverage相遇,随后由于做市商撤出流动性且价差扩大而恶化。文章还称,当天大约 75% 的 liquidation 发生在 USDe 报告的指数偏离之前。

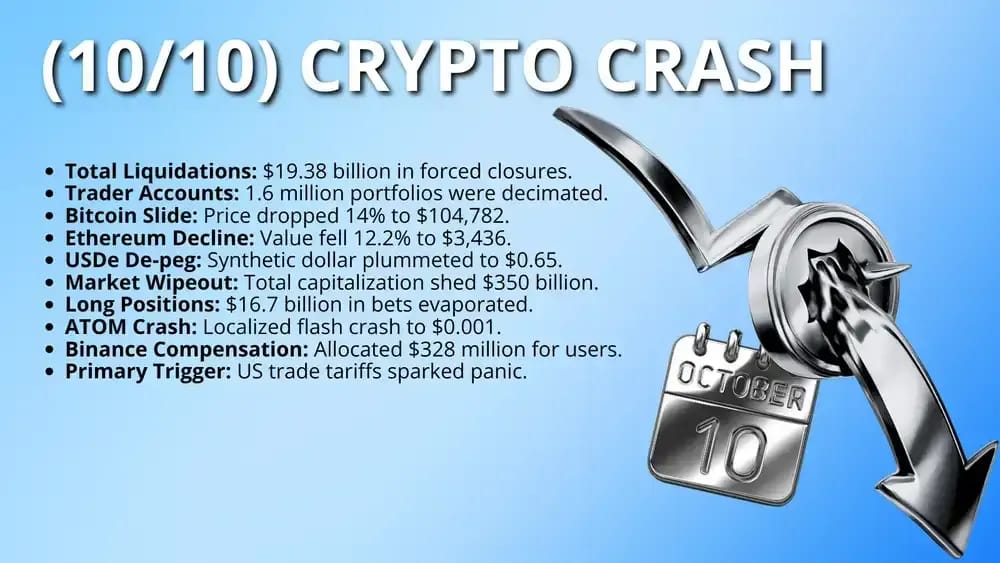

Binance 承认发生了两起平台特定事件,包括内部转账放缓(UTC 时间 21:18-21:51)以及 USDe/WBETH/BNSOL 出现暂时的指数偏离。该交易所表示,撮合和风险检查保持正常运行,随后向受影响的用户记入了总计超过 3.28 亿美元的赔偿。

10 月 10 日加密货币崩盘规模有多大?

从数据集来看,10 月 10 日成为有记录以来最大的 liquidation 日:超过 190 亿美元的强平仓位以及大约 160 万个被 liquidation 的账户。这种激烈程度前所未有,在高峰波动的短短 40 分钟内就清算了大约 69 亿美元。

现货价格走势如闪崩般剧烈:Bitcoin 下跌约 14.5% 至约 104,783 USD,Ether 下跌近 12% 至约 3,436 USD,Solana 短暂跌幅超过 40%。在 10 月 11 日市场趋于稳定之前,加密货币总市值缩水了约 350 亿美元。

10 月 10 日崩盘期间的最大 Liquidations

以下数据点展示了在 10/10 liquidation 事件中记录的最严重的财务损失和价格回撤。

- Bitcoin (BTC):价格暴跌 14%,触及 104,782 USD 的本地低点。

- Ethereum (ETH):资产价值下跌 12.2%,价格跌至 3,436 USD。

- Solana (SOL):在短短几分钟内价值蒸发了 40%。

- 总 Liquidations:创纪录的 193.8 亿美元强制仓位关闭。

- 多头 Liquidations:价值 167 亿美元的多头押注在几小时内蒸发。

- Cosmos (ATOM):经历了一次跌至 0.001 USD 的局部闪崩。

- USDe 脱锚:由于内部定价原因,稳定币价值跌至 0.65 USD。

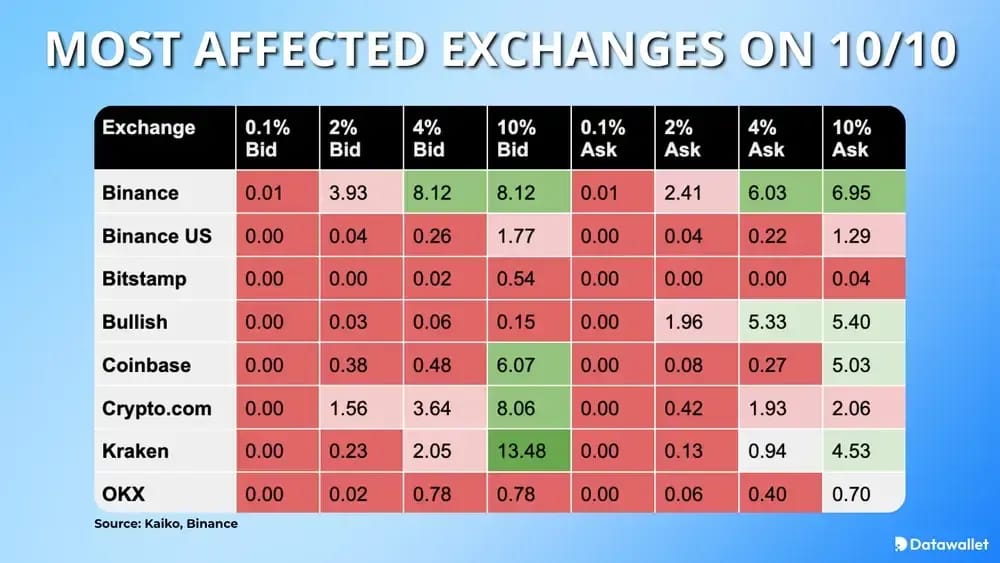

哪些交易所受到的影响最大?

来自 Kaiko 的数据表明,在 10 月 10 日的高峰抛售窗口期,各大交易所的 Bitcoin 流动性几乎消失。我们可以在下方对比买卖价差和流动性深度:

- Binance:中间价附近深度极小(0.1% 时为 0.01),但偏离中间价 4-10% 的较宽档位仍显示有 8.12 的买盘。

- Crypto.com:订单簿在触价处很薄,但在较远距离处出现了深度 —— 在 4% 时买盘为 3.64,在 10% 时买盘为 8.06。

- Kraken:尽管在 0.1% 处为 0.00,但 Kraken 在快照中保留了最大的远端支撑,在 10% 处买盘达到 13.48。

- Coinbase:Coinbase 仅在较宽的档位显示出了一定韧性,在 10% 水平达到 6.07 买盘,而在 0.1% 水平则为 0.00。

- OKX:根据 Kaiko 的数据,OKX 在中间价附近显得很空洞,在 2% 时买盘仅为 0.02,在 4-10% 时为 0.78。

- Binance.US:Binance US 即使在远离中间价的地方也缺乏深度,在 10% 时仅有 1.77 的买盘,在 2% 时为 0.04。

- Bitstamp:Bitstamp 在快照期间几乎处于空置状态,2% 处买单为 0.00,10% 区间仅有 0.54 买单。

- Bullish:Bullish 的买单支撑极小(10% 处为 0.15),但卖单相对较重,在 4% 处显示 5.33,在 10% 处显示 5.40。

加密货币交易者从 10 月 10 日崩盘中汲取的教训

10/10 崩盘为在一个由机械杠杆和高频算法交易系统主导的市场中管理风险提供了至关重要的教训。

1. 杠杆与保证金纪律

按最坏情况下的缺口而非平均波动率来确定杠杆规模。尽可能使用逐仓保证金,将过剩的抵押品保留在全仓保证金池之外,并在周末前降低头寸敞口。当资金费率和open interest同时激增时,将其视为“拥挤交易”的闪烁警告。

避免依赖稳定币保持稳定的杠杆循环。如果收益看起来具有宣传性质,则假设它可能会在压力期间消失,并自行对抵押品进行折价(haircut)建模。将抵押品分散到更高质量的资产中,并保留现金缓冲以用于紧急增加保证金。

2. 流动性第一,价格第二

在崩盘中,“价格”就是最后一次强平撮合打印的价格。追踪订单簿深度和价差,并假设当做空机构撤单时滑点会上升。尽可能下限价单,避免追逐由薄订单簿驱动的插针行情。

运营摩擦至关重要:当 Ethereum gas 飙升且确认变慢时,在需要时转移抵押品或进行套利会变得更加困难。将抵押品预先配置在您交易的平台上,在多个交易所维护账户,并预先演练提现和转账路径。

3. 交易所与指数机制

10/10 突显了平台设计风险:预言机输入和清算引擎(如auto-deleveraging)在压力下的表现可能会有所不同。了解您的交易所如何对抵押品定价、指数偏差期间会发生什么,以及熔断机制是否会暂停清算。将“核心系统运行”与易用性视为两码事。

即使没有宕机,也要为平台压力做好计划。保留 API 密钥、备份和警报,以便您能及早发现保证金问题,并在波动期间记录每一项操作。如果交易所提供补偿计划,请在假定自己受保之前了解资格规则。

最后想法

与 FTX 的崩盘不同,10/10 事件基本上是机械性的(杠杆遇到了消失的流动性),这表明加密货币的基础设施在没有出现资不抵债头条新闻的情况下,如何在规模上面临迅速崩塌。

该事件也呼应了 2010 年 5 月的股市闪崩:局部的错位、延迟的套利,以及持续时间超过反弹的挥之不去的信任赤字。

无论是监管机构强制设定杠杆上限和预言机标准,还是交易所进行自我改革,下一次牛市都将通过 10/10 的弱点如何得到修复来接受检验。