Qu'est-ce que la GENIUS ?

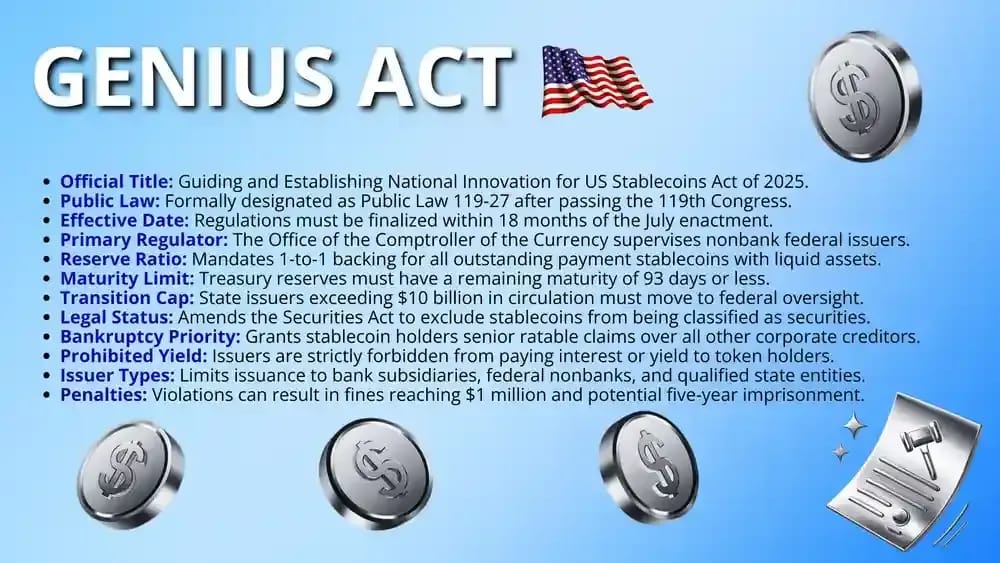

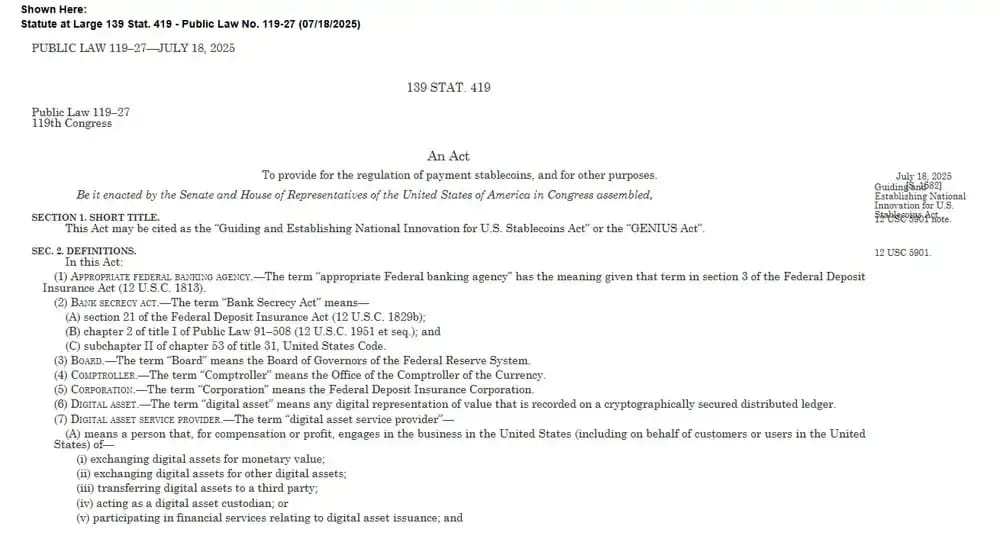

La loi intitulée « Guiding and Establishing National Innovation for US Stablecoins Act », connue sous le nom de « GENIUS , établit un cadre fédéral complet pour les stablecoins utilisés comme moyen de paiement. Elle fixe des exigences strictes en matière de réserves et définit clairement les rôles de surveillance de la Réserve fédérale et du Bureau du contrôleur.

La loi oblige tous les émetteurs à maintenir des réserves à parité dans des actifs hautement liquides tels que les bons du Trésor à court terme. Cette structure vise à protéger les consommateurs contre les événements soudains de décrochage tout en offrant un cadre juridique aux entités non bancaires pour exercer leurs activités.

Il est essentiel de noter que la législation précise que les stablecoins réglementés ne sont ni des titres ni des matières premières au sens de la législation fédérale en vigueur. Cette classification définitive apporte la sécurité juridique nécessaire à l'intégration des actifs numériques dans le système financier traditionnel américain.

Chronologie législative de GENIUS

Le calendrier GENIUS retrace le parcours rapide du projet de loi au sein du 119e Congrès :

- Présentation au Sénat (05/01/2025) : le sénateur Hagerty a présenté la mesure, qui a été immédiatement inscrite au calendrier législatif afin d'être examinée officiellement en séance plénière.

- Clôture invoquée (19/05/2025) : Le Sénat a voté à 66 voix contre 32 en faveur de la clôture du débat sur la motion visant à poursuivre l'examen de cette législation cruciale.

- Amendement de remplacement (06/09/2025) : Un amendement de remplacement a été proposé afin d'affiner le champ d'application réglementaire de la loi.

- Adoption par le Sénat (17/06/2025) : Le Sénat a adopté la version finale avec un amendement par un vote bipartite de 68 voix contre 30 en faveur du projet de loi.

- Approbation par la Chambre (17/07/2025) : les membres de la Chambre des représentants ont adopté la loi par un vote massif de 308 voix contre 122 lors de la session matinale.

- Signature présidentielle (18/07/2025) : Le président a signé le projet de loi, créant officiellement la loi publique 119-27 et établissant les nouvelles normes nationales relatives aux stablecoins.

Principaux aspects de la GENIUS

GENIUS met en place un système réglementaire à deux niveaux qui assure un équilibre entre la surveillance des États et celle du gouvernement fédéral. En définissant des normes opérationnelles strictes, cette législation garantit que seules les entités conformes puissent émettre des stablecoins libellés en dollars, tout en préservant la stabilité de l'écosystème financier dans son ensemble.

1. Émetteurs autorisés et seuil de 10 milliards de dollars

La loi limite l'émission aux « émetteurs autorisés de stablecoins », qui comprennent les filiales bancaires, les entités non bancaires agréées par le contrôleur et les émetteurs agréés par l'État. Cela garantit que chaque stablecoin en circulation est lié à une institution financière réglementée et supervisée.

Un plafond crucial de 10 milliards de dollars s'applique aux entités soumises à une réglementation étatique, telles que celles opérant sous le régime de BitLicense de New York. Dès que la circulation d'un émetteur dépasse ce seuil de 10 milliards de dollars, celui-ci doit passer sous une surveillance fédérale conjointe afin d'atténuer les risques systémiques plus généraux.

2. Mandats stricts en matière de réserve et de liquidité

Les émetteurs doivent maintenir un ratio de réserve de 1 pour 1 en utilisant des actifs hautement liquides afin de garantir que chaque jeton puisse être racheté à sa valeur nominale. Cela permet d'éviter les scénarios de « ruée bancaire » observés lors des précédents effondrements du marché.

- Actifs éligibles : les réserves sont limitées aux pièces de monnaie, aux billets de banque américains ou aux bons du Trésor dont la durée résiduelle est inférieure ou égale à 93 jours.

- Certifications mensuelles : les PDG doivent présenter chaque mois une attestation certifiant l'exactitude des réserves, à l'instar des normes de responsabilité prévues par la Sarbanes-Oxley .

- Interdiction de réhypothéquer : les émetteurs ne peuvent pas mettre en gage ou réutiliser les réserves pour d'autres investissements, ce qui garantit que les fonds restent disponibles à tout moment pour les rachats des utilisateurs.

3. Classification juridique définitive

Cette législation apporte une clarification juridique en modifiant la loi sur les valeurs mobilières de 1933 et la loi sur les bourses de matières premières afin d'exclure les stablecoins de paiement de leur champ d'application. Cette exclusion spécifique permet à des jetons tels que USDC PYUSD fonctionner principalement comme des moyens de paiement.

En supprimant la qualification de « titre », la loi garantit que les émetteurs ne sont pas tenus d'enregistrer chaque lancement de jeton auprès de la SEC. Cette classification offre la sécurité juridique nécessaire pour que les banques traditionnelles puissent intégrer les actifs numériques dans leurs infrastructures de paiement existantes.

4. Protection des consommateurs et priorité en cas de faillite

En cas d'insolvabilité d'un émetteur, la loi accorde aux détenteurs de stablecoins une priorité sur les autres créanciers. Cela garantit que les réserves sont utilisées pour rembourser les détenteurs de jetons avant tout autre règlement de dettes.

- Créances prioritaires : les détenteurs de stablecoins ont une créance « proportionnelle » sur les réserves, ce qui signifie qu'ils sont remboursés proportionnellement à partir des actifs restants à parité 1:1.

- Vitesse de la procédure de faillite : la loi impose aux tribunaux de faire tout leur possible pour commencer à distribuer les fonds aux détenteurs dans les 14 jours suivant l'audience initiale.

- Séparation des actifs : les réserves obligatoires sont exclues du patrimoine général du débiteur, ce qui empêche leur utilisation pour rembourser les frais juridiques de l'émetteur.

Comment la GENIUS définit les stablecoins

GENIUS fournit la première définition légale exhaustive des « stablecoins de paiement » de l'histoire des États-Unis. En distinguant ces actifs numériques des contrats d'investissement traditionnels, la loi établit un cadre réglementaire clair qui privilégie l'utilité fonctionnelle plutôt que la classification spéculative.

Classification des stablecoins : avant et après la GENIUS

Pour mieux comprendre cette mise à jour de la réglementation, la comparaison suivante montre comment le GENIUS remplace des années d'ambiguïté par des catégories juridiques concrètes pour les actifs indexés sur le dollar :

Quels sont les stablecoins qui bénéficient de la GENIUS ?

GENIUS identifie des actifs numériques spécifiques qui répondent à des critères stricts fixés par la Réserve fédérale, créant ainsi une catégorie d'outils de paiement réglementés et conformes.

Ces stablecoins de premier plan sont actuellement conformes aux nouvelles normes :

- USDC Circle): Cet actif est conforme aux normes de la Réserve fédérale, ce qui lui assure son statut d'outil de règlement principal pour les grandes institutions financières.

- PYUSD PayPal): Utilisé pour les paiements de détail, ce jeton tire parti des nouvelles réglementations en matière de protection des consommateurs, renforçant ainsi la confiance dans les transactions quotidiennes du commerce électronique.

- USA₮ (Tether): Cette version spécifique, réglementée au niveau fédéral, permet au plus grand émetteur mondial de pénétrer le marché américain tout en respectant des directives strictes.

- RLUSD Ripple): Créé pour répondre aux besoins de liquidité des institutions, ce stablecoin s'appuie sur des définitions juridiques claires pour faciliter les paiements transfrontaliers via le système bancaire traditionnel.

- FIDD (Fidelity): Le Fidelity Dollar s'intègre aux principales plateformes d'investissement, bénéficiant de l'exclusion explicite des stablecoins de la législation sur les valeurs mobilières.

- USDP (Paxos): en tant que produit réglementé d'une société fiduciaire, cet actif bénéficie d'une couverture stricte à parité 1:1 et satisfait aux exigences de transparence de la loi en matière de rapports mensuels.

À l'inverse, les actifs populaires tels que USDT original USDT les jetons algorithmiques rencontrent des difficultés, car leurs réserves diversifiées ne répondent pas aux nouvelles exigences.

Avantages et inconvénients de la GENIUS

GENIUS concilie innovation institutionnelle et contrôle rigoureux. Le tableau ci-dessous présente les principaux avantages et inconvénients potentiels de cette législation historique :

Impact GENIUS sur les plateformes d'échange de cryptomonnaies

GENIUS impose aux plateformes de négociation nationales de modifier en profondeur la manière dont elles gèrent leurs listes d'actifs et leurs réserves de liquidités. Les principales boursesUSA , telles que Coinbase Kraken désormais soumettre chaque jeton indexé sur le dollar à un contrôle rigoureux afin de s'assurer qu'il est émis par des entités agréées.

Des plateformes telles que Gemini déjà parti Gemini cette clarté juridique pour commercialiser des actifs réglementés, tandis que les jetons non conformes sont confrontés à des menaces de radiation de la liste. Ce filtrage obligatoire crée un environnement plus sûr pour les utilisateurs particuliers en éliminant le risque d'effondrement des stablecoins non adossés.

Pour les plateformes offshore telles que Binance Bybit, la législation limite leur capacité à proposer des stablecoins étrangers aux clients américains sans enregistrement. Ces entités mondiales doivent prouver leur conformité technique avec les dispositions légales américaines pour conserver l'accès aux utilisateurs américains.

Les protocoles décentralisés tels que Uniswap et Aave une position unique, car la loi prévoit des exclusions spécifiques pour ledger distribués. Si le code sous-jacent reste protégé, les interfaces à but lucratif doivent néanmoins se conformer à des définitions strictes de prestataire de services afin d'éviter d'éventuelles sanctions.

Que signifie la GENIUS pour les investisseurs ?

GENIUS garantit que les investisseurs particuliers ne sont plus exposés aux risques liés à l'effondrement des stablecoins non adossés ou algorithmiques. En imposant des réserves auditées à 100 %, cette loi offre une base fiable à ceux qui utilisent des dollars numériques pour épargner.

Les investisseurs particuliers n'ont pas besoin d'engager immédiatement une action en justice, mais ils devraient vérifier que les tokens qu'ils privilégient sont émis par des entités agréées. Transférer des fonds vers des actifs réglementés tels que USDC PYUSD que leur capital reste protégé.

Réflexions finales

GENIUS constitue la première partie d'un bridge législatif bridge le secteur bancaire traditionnel à la structure du marché national des actifs numériques, en pleine expansion.

Ce cadre historique pour les stablecoins complète efficacement la CLARITY Act en éliminant les frictions liées aux chevauchements de compétences et en ouvrant la voie à une adoption institutionnelle plus large.

Les législateurs ont réussi à mettre en place les garde-fous indispensables pour maintenir le leadership financier américain tout en garantissant la sécurité et la stabilité de toutes les innovations liées au dollar.