Les 10 principales statistiques sur la tokenisation pour 2026

Ces indicateurs donnent une image d'ensemble du marché de la tokenisation à la mi-2026.

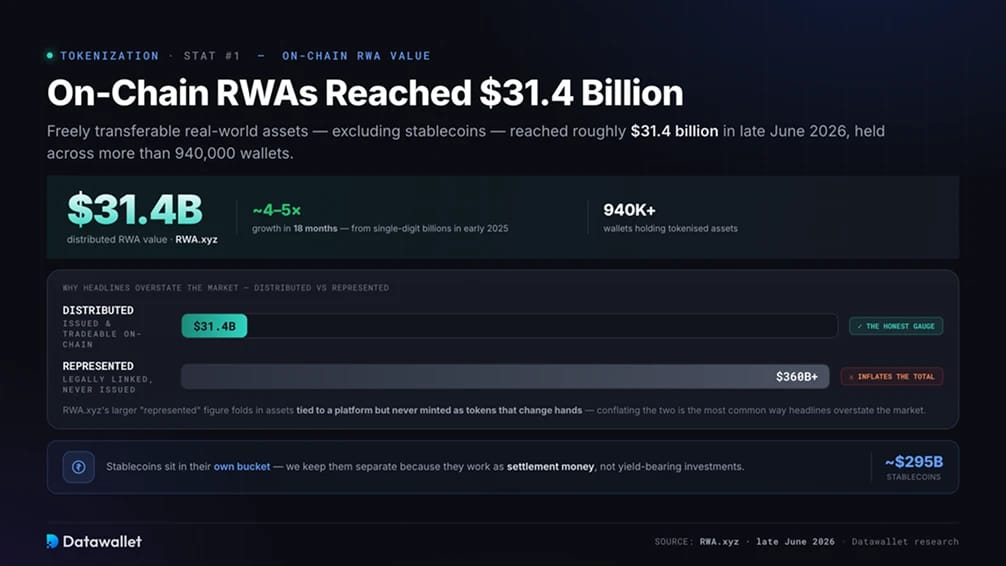

1. La valeur des actifs On-Chain a atteint 31,4 milliards de dollars

Les actifs du monde réel tokenisés, considérés comme des tokens librement transférables à l'exclusion des stablecoins, atteignaient environ 31,4 milliards de dollars fin juin 2026 sur RWA.xyz, répartis dans plus de 940 000 portefeuilles. Ce base sat quelques milliards seulement au début de l'année 2025 ; le secteur a donc quadruplé, voire quintuplé, en dix-huit mois.

Ce chiffre doit toutefois être nuancé. RWA.xyz fait également état d’une valeur représentée bien plus élevée, supérieure à 360 milliards de dollars, qui inclut les actifs légalement liés à une plateforme mais qui n’ont jamais été émis sous forme de jetons échangeables on-chain. Le véritable indicateur de ce que les investisseurs peuvent acheter et vendre correspond au chiffre de 31,4 milliards de dollars, et c’est en confondant ces deux notions que les titres de presse ont le plus souvent tendance à surestimer la taille du marché.

Les stablecoins constituent une catégorie à part entière, dont la valeur avoisine les 295 milliards de dollars. Nous les distinguons des autres actifs car ils servent de moyen de règlement plutôt que d'investissements yield, une distinction abordée dans notre analyse statistique des stablecoins.

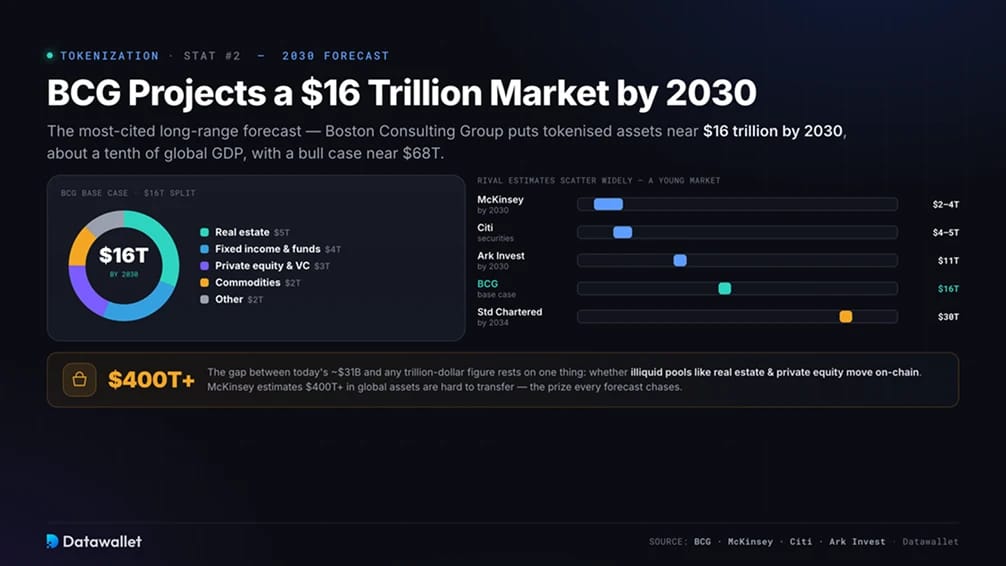

2. BCG prévoit un marché de la tokenisation de 16 000 milliards de dollars d'ici 2030

Les prévisions à long terme les plus souvent citées sont celles du Boston Consulting Group. Dans une étude publiée en collaboration avec la plateforme d’échange de marchés privés ADDX, le groupe estime que la valeur des actifs tokenisés avoisinera les 16 000 milliards de dollars d’ici 2030, soit environ un dixième du PIB mondial. Ce total se répartit en environ 5 000 milliards de dollars d’actifs immobiliers, 4 000 milliards de dollars de titres à revenu fixe et de fonds, 3 000 milliards de dollars de capital-investissement et de capital-risque, 2 000 milliards de dollars de matières premières et 2 000 milliards de dollars d’autres actifs, avec un scénario optimiste avoisinant les 68 000 milliards de dollars.

Les estimations des différents acteurs divergent considérablement, ce qui témoigne de la jeunesse de ce marché. McKinsey sur un volume compris entre 2 000 et 4 000 milliards de dollars d’ici la fin de la décennie, Citi prévoit entre 4 000 et 5 000 milliards de dollars de titres tokenisés, Standard Chartered 30 000 milliards de dollars d’ici 2034, tandis que le rapport « Big Ideas 2026 » Ark table sur 11 000 milliards de dollars d’ici 2030, ce qui représente tout de même moins de 1,4 % de l’ensemble des actifs financiers mondiaux.

L'écart entre les quelque 31 milliards de dollars actuels et tout chiffre de l'ordre du billion de dollars repose sur une seule variable : savoir si les grands actifs illiquides, tels que l'immobilier et le capital-investissement, seront effectivement transférés on-chain. McKinsey plus de 400 billions de dollars d'actifs mondiaux sont difficiles à transférer ou à évaluer, et c'est ce gisement que toutes les prévisions cherchent à exploiter.

3. Six classes d'actifs ont chacune franchi la barre du milliard de dollars

Pendant la majeure partie de ses débuts, ce secteur se résumait en réalité à un seul produit : les bons du Trésor américain tokenisés. La situation a changé. En 2026, au moins six catégories avaient chacune franchi le cap du milliard de dollars on-chain, couvrant le crédit privé, l’or et les matières premières, les bons du Trésor américain, les obligations d’entreprise, la dette souveraine non américaine et les fonds alternatifs institutionnels. Les actions tokenisées sont depuis venues s’ajouter à cette liste.

Cette diversité est essentielle pour la pérennité. Un marché reposant sur une seule classe d’actifs peut être bouleversé par une simple décision réglementaire, tandis qu’un marché réparti sur six classes d’actifs est bien plus difficile à ébranler. Cette répartition montre également que les capitaux privilégient d’abord les instruments familiers, à savoir la dette publique et d’entreprise, avant de s’orienter vers des actifs plus difficiles à tokeniser, tels que l’immobilier et le capital-investissement.

4. Les bons du Trésor tokenisés stabilisent le marché à environ 14 milliards de dollars

La dette publique à court terme constitue le point d’entrée pour les institutions qui s’essaient à on-chain , avec des produits tokenisés du Trésor et du marché monétaire représentant environ 14 milliards de dollars. Ces tokens offrent un rendement compris entre 3,3 % et 3,6 %, sont réglés quasi instantanément et peuvent servir de garantie ou on-chain , en remplacement des stablecoins inutilisés.

Le classement est institutionnel. L'USYC de Circle avoisine les 3,1 milliards de dollars, BUIDL BlackRock BUIDL environ 2,2 milliards de dollars répartis sur huit chaînes après avoir fait son entrée dans DeFi Uniswap février 2026, USDY d'Ondo USDY 2,1 milliards de dollars, et la gamme BENJI Franklin Templeton, qui se cache derrière le premier fonds commun de placement enregistré aux États-Unis à utiliser une blockchain publique comme registre, totalise 2,4 milliards de dollars toutes catégories d'actions confondues.

En mai 2026, Ondo, JPMorgan, Mastercard Ripple ont mené à bien le premier rachat transfrontalier d'un titre du Trésor tokenisé, dont le règlement s'est effectué en moins de cinq secondes.

5. Le crédit aux particuliers constitue la catégorie la plus importante, avec Figure en tête

En termes de valeur représentée on-chain, le crédit privé constitue le segment le plus important, et un émetteur en détient la quasi-totalité. Le jeton de crédit immobilier de Figure affiche environ 19,3 milliards de dollars sur la blockchain Provenance. Cette valeur repose sur une infrastructure autorisée et est principalement représentée plutôt que négociée librement, ce qui gonfle considérablement la catégorie bien au-delà de ce que les investisseurs peuvent acheter librement.

Si l'on se limite aux jetons circulant sur des chaînes publiques, le montant est moins élevé, avoisinant les 5 milliards de dollars, répartis entre des prêteurs tels que Maple, dont les pools « Syrup » détiennent environ 2 milliards de dollars, et le fonds de crédit diversifié d’Apollo. Ces jetons offrent systématiquement des rendements supérieurs à ceux des bons du Trésor, car ils financent de véritables emprunteurs, allant des services de financement du commerce aux prêteurs des marchés émergents, sur un marché traditionnel évalué à près de 3 500 milliards de dollars à l’échelle mondiale.

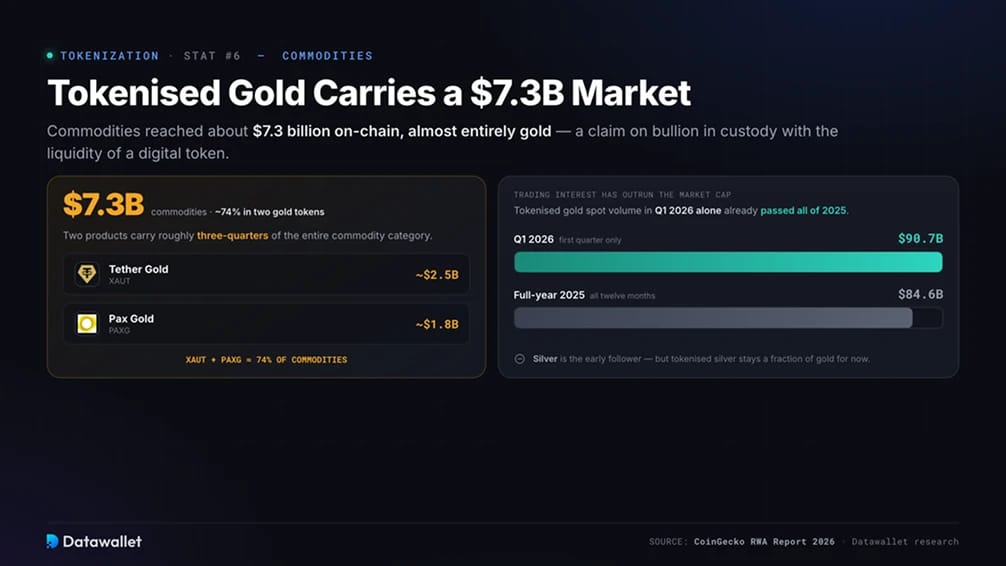

6. L'or tokenisé représente un marché des matières premières de 7,3 milliards de dollars

La valeur des matières premières on-chain s'est élevée à environ 7,3 milliards de dollars, presque entièrement constituée d'or. L'or tokenisé confère à ses détenteurs un droit sur des lingots conservés en dépôt, tout en bénéficiant de la liquidité d'un token numérique. Deux produits se partagent environ les trois quarts de ce segment : Tether , avec près de 2,5 milliards de dollars, et Paxos Gold, avec environ 1,8 milliard de dollars.

L'intérêt des investisseurs a dépassé la capitalisation boursière globale. spot sur l'or tokenisé a atteint 90,7 milliards de dollars au premier trimestre 2026, dépassant déjà les 84,6 milliards de dollars enregistrés sur l'ensemble de l'année 2025. L'argent suit de près, même si les produits tokenisés liés à l'argent ne représentent pour l'instant qu'une fraction de ceux liés à l'or.

7. Les actions tokenisées ont atteint le milliard de dollars plus rapidement que n'importe quelle autre catégorie auparavant

La grande révélation de 2026 dans le secteur de la vente au détail est celle des actions tokenisées. Le marché mondial des actions tokenisées a atteint environ 1,5 milliard de dollars, franchissant le cap du premier milliard en l'espace d'environ huit mois. Il avait fallu environ trois ans aux stablecoins pour atteindre ce seuil et environ deux ans aux bons du Trésor tokenisés, ce qui montre à quel point la demande s'est développée rapidement.

Ondo Global Markets détient la part du lion, soit plus de 70 %, avec plus de 260 actions et ETFs américains tokenisés ETFs Ethereum, Solana BNB , et un volume cumulé de plus de 18 milliards de dollars. Chaque token est adossé à raison d’un pour un à des actions détenues auprès d’un courtier enregistré aux États-Unis et réplique le rendement total, dividendes compris. Cette distinction est importante : les détenteurs bénéficient d’une exposition économique au cours de l’action, mais ne détiennent ni la propriété légale ni les droits de vote, qui restent entre les mains du dépositaire.

La diffusion s'étend rapidement. Les tokens d'Ondo ont été mis en ligne sur MetaMask février 2026, Broadridge a étendu le vote on-chain à plus de 250 actions tokenisées, et une nouvelle série d'actions et ETFs tokenisés par Ondo ETFs en juin. Les titres les plus liquides correspondent aux favoris des investisseurs particuliers : Tesla, Circle et NVIDIA.

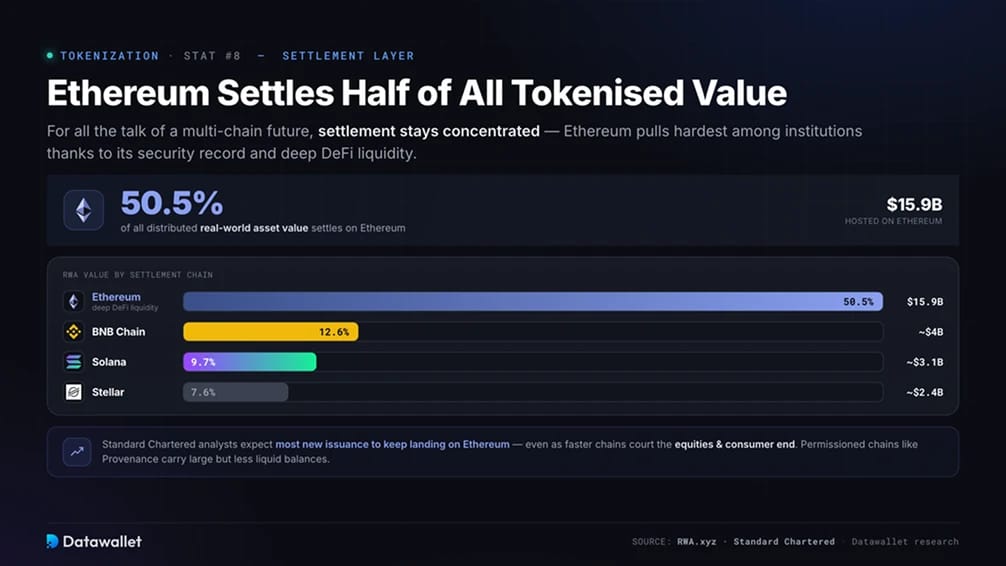

8. Ethereum la moitié de la valeur totale des actifs tokenisés

Malgré toutes les discussions sur un multi-chain , le règlement reste concentré. Ethereum environ 15,9 milliards de dollars d’actifs réels distribués, soit une part de 50,5 %, et attire le plus les institutions grâce à son historique de sécurité et à DeFi grande DeFi .

Le peloton des poursuivants est très dispersé. BNB détient environ 4 milliards de dollars (12,6 %), Solana 3,1 milliards de dollars (9,7 %) et Stellar près de 2,4 milliards de dollars (7,6 %), tandis que les chaînes autorisées comme Provenance affichent des soldes importants mais moins liquides. Standard Chartered s'attendent à ce que la plupart des nouvelles émissions continuent d'atterrir sur Ethereum, même si les chaînes plus rapides cherchent à séduire les marchés boursiers et le secteur de la consommation.

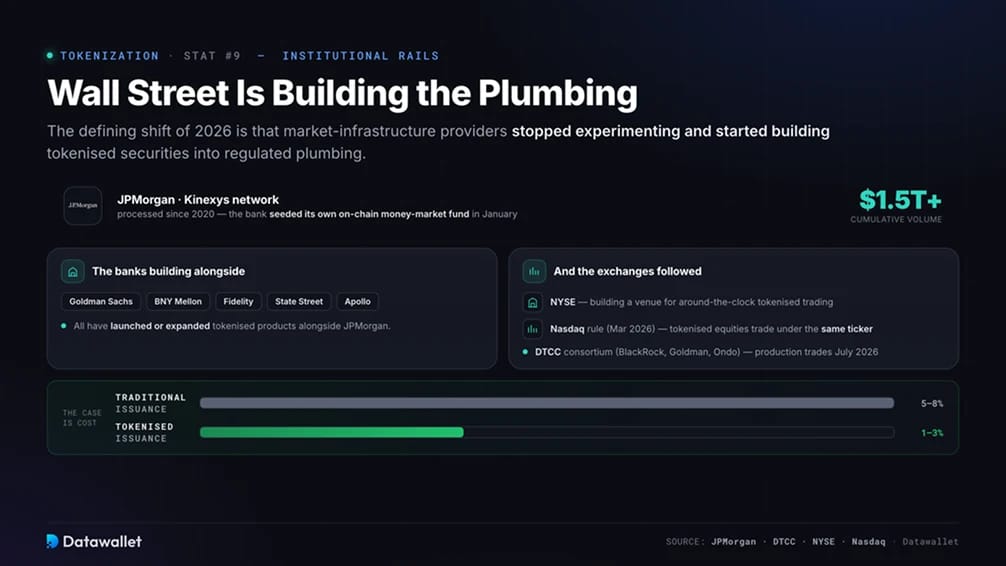

9. Wall Street en place l'infrastructure nécessaire à la tokenisation

Le changement déterminant de 2026 réside dans le fait que les fournisseurs d’infrastructures de marché ont cessé de se contenter d’expérimenter pour se lancer dans la mise en place concrète de solutions. Le réseau Kinexys de JPMorgan a traité un volume cumulé de plus de 1 500 milliards de dollars depuis 2020, et la banque a lancé en janvier son propre fonds on-chain . Goldman Sachs, BNY Mellon, Fidelity, State Street et Apollo ont tous lancé ou élargi leur gamme de produits dans ce domaine.

Les bourses ont emboîté le pas. La NYSE met actuellement en place une plateforme permettant la négociation 24 heures sur 24 de titres tokenisés ; la SEC , en mars 2026, une modification Nasdaq autorisant la négociation de versions tokenisées d’actions cotées sous le même symbole boursier et avec les mêmes droits économiques ; enfin, la DTCC a formé un consortium dédié aux titres tokenisés avec BlackRock, Goldman Sachs Ondo, les premières transactions devant avoir lieu en juillet 2026.

L'argument avancé par ces entreprises porte sur les coûts : les frais d'émission traditionnels sont estimés entre 5 % et 8 %, contre 1 % à 3 % pour les émissions tokenisées.

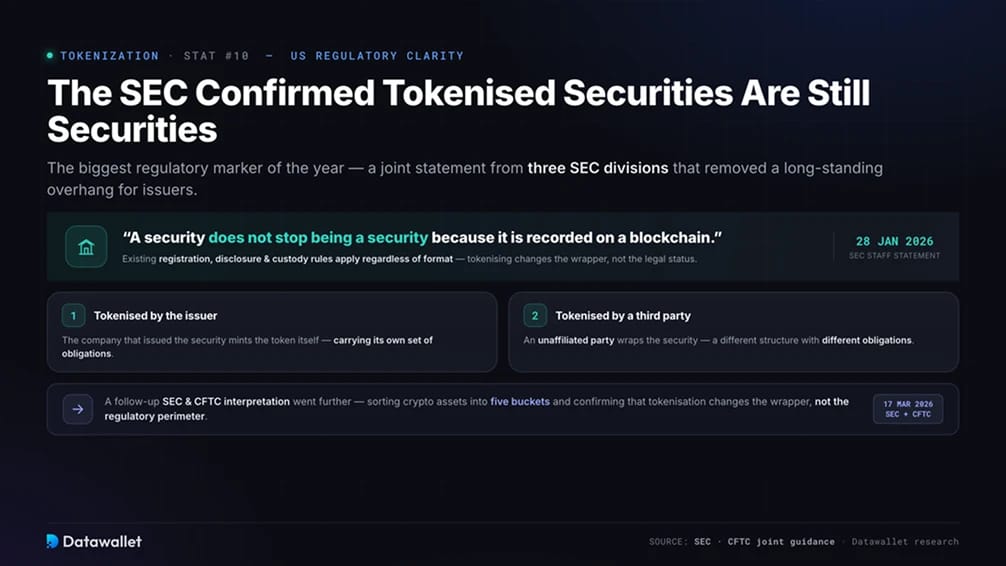

10. La SEC que les titres tokenisés restent des titres

Le tournant réglementaire le plus marquant s'est produit le 28 janvier 2026, lorsque des membres de trois SEC ont publié une déclaration commune sur les titres tokenisés. Le message principal est sans équivoque : un titre ne cesse pas d'être un titre du simple fait qu'il est enregistré sur une blockchain, et les règles existantes en matière d'enregistrement, de divulgation et de conservation s'appliquent quel que soit le format.

Cette déclaration distinguait deux types de structures : les titres tokenisés par l’émetteur et ceux tokenisés par des tiers non affiliés, chacun étant soumis à des obligations différentes. Il s’agissait d’une orientation émise par les services de la Commission plutôt que d’une règle officielle, mais elle a levé une incertitude de longue date pour les émetteurs. Une CFTC complémentaire SEC CFTC , publiée le 17 mars 2026, est allée plus loin en classant les crypto-actifs en cinq catégories et en confirmant que la tokenisation modifie la forme d’emballage, mais pas le périmètre réglementaire.

Qu'est-ce que la tokenisation d'actifs ?

La tokenisation d'actifs consiste à émettre un jeton blockchain qui représente la propriété d'un off-chain ou une exposition économique à celui-ci. L'instrument sous-jacent — qu'il s'agisse d'un bon du Trésor, d'un lingot d'or, d'une action ou d'un prêt — est détenu par un dépositaire agréé, et un contrat intelligent émet des jetons qui reflètent sa valeur et, le cas échéant, ses revenus.

Cette structure s'appuie généralement sur une structure juridique. Un émetteur place l'actif dans une entité ad hoc, une plateforme émet des jetons adossés à cet actif, et les paiements, tels que les intérêts ou les dividendes, sont reversés aux détenteurs on-chain par le biais de distributions périodiques. Les règles de conformité, telles que la restriction des détenteurs aux investisseurs vérifiés, peuvent être intégrées dans le code du jeton afin qu'elles s'appliquent systématiquement à celui-ci.

La tokenisation modifie la manière dont un actif est négocié, tout en préservant sa nature juridique. Le token peut être réglé en quelques secondes, négocié 24 heures sur 24, divisé en fractions et intégré aux marchés du crédit ou des garanties, tandis que l'actif qu'il représente reste inchangé.

Quels sont les actifs qui font l'objet d'une tokenisation ?

Le marché s'est structuré en quelques catégories, chacune présentant un yield , un niveau de liquidité et une exposition au risque différents.

- Titres d'État : les bons du Trésor américain tokenisés et les fonds monétaires, qui constituent la principale catégorie proposée, offrent des rendements compris entre 3,3 % et 3,6 % et bénéficient d'un solide soutien institutionnel.

- Crédit privé : les portefeuilles de prêts destinés aux entreprises et aux particuliers, qui constituent le segment le plus important en termes de valeur représentée, mais qui se concentrent sur des plateformes autorisées, offrant des rendements plus élevés et une liquidité plus faible.

- Matières premières : Presque exclusivement de l'or, avec l'argent qui commence à s'imposer, offrant on-chain aux lingots conservés dans des coffres-forts.

- Actions et ETFs: les actions tokenisées, qui répliquent des titres cotés en bourse, constituent la catégorie du marché de détail qui connaît la croissance la plus rapide ; elles offrent une exposition au cours plutôt qu’aux droits des actionnaires.

- Dette d'entreprise et dette non américaine : les obligations d'entreprise tokenisées et la dette souveraine hors des États-Unis dépassent désormais chacune le milliard de dollars.

- Fonds alternatifs et privés : produits tokenisés de capital-investissement, de capital-risque et de réassurance destinés à des investisseurs qualifiés, y compris les premières émissions de fonds souverains.

- Immobilier : C'est le secteur le plus propice au commerce de détail, mais aussi celui qui met le plus de temps à se développer, car la tokenisation des biens immobiliers permet d'accéder plus facilement à une exposition économique fractionnée qu'au titre de propriété légal.

Notre tour d'horizon des meilleurs RWA passe en revue les principales plateformes en cours de développement dans ces catégories.

Comment la tokenisation est-elle réglementée ?

La réglementation a constitué le principal frein à l'adoption par les investisseurs institutionnels, et l'année 2026 a vu l'adoption des règles les plus claires à ce jour dans les principales juridictions.

- États-Unis : La déclaration de janvier 2026 des services SEC a confirmé que les titres tokenisés relevaient de la législation existante sur les valeurs mobilières, et une interprétation publiée en mars en collaboration avec la CFTC les crypto-actifs en cinq catégories. La GENIUS a défini les règles applicables aux stablecoins utilisés pour le règlement de ces transactions, tandis que la loi plus générale CLARITY Act , en cours d’examen au Sénat, répartirait la surveillance entre les deux agences.

- Union européenne : MiCA les marchés des crypto-actifs, et la Banque centrale européenne a commencé à accepter, à compter du 30 mars 2026, les actifs DLT comme garanties éligibles pour les opérations de crédit de l'Eurosystème, ce qui constitue un signe fort de l'acceptation de ces actifs par la banque centrale.

- Royaume-Uni : L'Autorité de conduite financière (FCA) met actuellement la dernière main à la réglementation relative aux actifs tokenisés et à l'émission de stablecoins, en considérant les tokens éligibles comme des instruments assimilables à de la monnaie plutôt que comme des produits spéculatifs.

- Asie : Singapour, Hong Kong et le Japon ont mis en place des régimes spécifiques, et l'Agence japonaise des services financiers s'apprête à reclasser les cryptomonnaies en tant que produits financiers, avec une proposition de réduction d'impôt de 55 % à 20 % qui pourrait débloquer des capitaux nationaux inutilisés.

Dans toutes les juridictions, le message est le même. La tokenisation modifie le fonctionnement des marchés sans pour autant réécrire la législation qui régit les actifs qui y circulent.

Qu'est-ce qui pourrait freiner la tokenisation ?

La croissance est bien réelle, mais plusieurs facteurs détermineront quelles prévisions se concrétiseront. À nos yeux, la liquidité est le facteur le plus sous-estimé.

- Des marchés secondaires peu actifs : la plupart des actifs tokenisés sont détenus plutôt que négociés, et les transferts importants ont tendance à se concentrer sur des lots de taille institutionnelle plutôt que de s'inscrire dans une activité de marché continue. Le fait de mettre un actif on-chain ne on-chain pas on-chain lui attirer des acheteurs.

- Valeur représentée contre valeur distribuée : les chiffres globaux avancés s'appuient sur les données représentées, qui incluent les actifs stockés sur des chaînes autorisées ; le marché négociable est donc plus restreint que ne le laissent supposer les chiffres les plus élevés.

- Lacunes en matière de propriété juridique : de nombreux jetons, y compris les actions tokenisées, confèrent une exposition économique sans titre de propriété ni droit de vote, et la plupart des juridictions continuent d'exiger un transfert traditionnel pour que les changements de propriété soient valides.

- Dépendance vis-à-vis du dépositaire et de l’oracle : un token ne se comporte comme son actif sous-jacent que si le dépositaire détient l’actif réel et si l’oracle de prix reste précis. Une défaillance dans l’un ou l’autre de ces maillons rompt le lien avec la réalité.

- Concentration : les émetteurs individuels dominent les principales catégories, notamment Figure dans le crédit privé et Ondo dans les actions, ce qui expose le marché à un risque spécifique à chaque plateforme.

- Risques liés aux contrats intelligents et à la réglementation : On-chain peut comporter des failles encore inconnues, et les réglementations varient considérablement d'un pays à l'autre, ce qui complique les émissions transfrontalières.

Réflexions finales

La tokenisation a passé les années 2024 et 2025 à prouver sa viabilité, puis l’année 2026 à démontrer sa capacité à se développer à grande échelle. Un marché qui valait quelques milliards de dollars début 2025 représente désormais plus de 31 milliards de dollars de on-chain négociable on-chain ; six classes d’actifs ont chacune franchi la barre du milliard, et les institutions qui, autrefois, rejetaient les blockchains publiques s’appuient désormais sur celles-ci pour développer leurs activités.

La direction semble tracée, même si la destination reste incertaine. Que le marché atteigne les 16 000 milliards de dollars estimés par BCG ou les 2 000 milliards de dollars McKinsey d’ici 2030 dépendra de la rapidité avec laquelle les actifs illiquides seront transférés et de l’ampleur que prendront les marchés secondaires, deux éléments qui découlent de la clarification réglementaire intervenue cette année.

Ce qui importe, ce n’est pas tant la capitalisation boursière globale que le rapport entre les transactions et la détention. Le jour où les actifs tokenisés se négocieront aussi facilement que les actions et les obligations qu’ils représentent sera celui où la tokenisation cessera d’être un secteur à part entière pour devenir le mode de règlement par défaut des marchés. D’ici là, l’analyse avisée consiste à distinguer la valeur distribuée de la valeur représentée, ainsi que les actifs yield des stablecoins qui les font évoluer.

Notre méthodologie

Cet article s'appuie sur on-chain en temps réel on-chain , des études menées par des institutions, des publications des autorités de régulation et des données fournies par les émetteurs pour évaluer la tokenisation en 2026.

- On-chain : RWA.xyz pour la valeur des actifs distribués et représentés, le nombre de détenteurs, la part de marché du réseau et la taille de chaque produit, données recoupées avec les informations publiées par les émetteurs.

- Prévisions de marché : le Boston Consulting Group, en collaboration avec ADDX, McKinsey, Citi, Standard Chartered Ark , pour les projections à long terme, présentées sous forme de fourchette plutôt que de chiffre unique.

- Sources réglementaires : la déclaration SEC relative aux titres tokenisés, l'interprétation CFTC SEC CFTC , ainsi que les documents des autorités de régulation EU d'Asie concernant le traitement spécifique à chaque juridiction.

- Actualité institutionnelle : communiqués de presse et documents déposés par BlackRock, Franklin Templeton, JPMorgan, la DTCC, Ondo et les principales places boursières concernant le lancement de produits et les changements d'infrastructure.

- Remarque concernant les données : de nombreux chiffres proviennent de tableaux de bord en temps réel ; les valeurs varient donc en fonction des opérations d'émission ou de rachat de jetons par les émetteurs et de l'évolution des cours du marché.

.webp)