Qu'est-ce Ethena?

Ethena est un protocole décentralisé émettant trois stablecoins : USDe dollar synthétique), sUSDe jetonyield) et USDtb stablecoin adossé au Trésor américain). Inspiré par le concept « Dust on Crust » Arthur Hayes, Ethena DeFi, CeFi et TradFi, répondant ainsi à la demande mondiale d'actifs yield libellés en dollars.

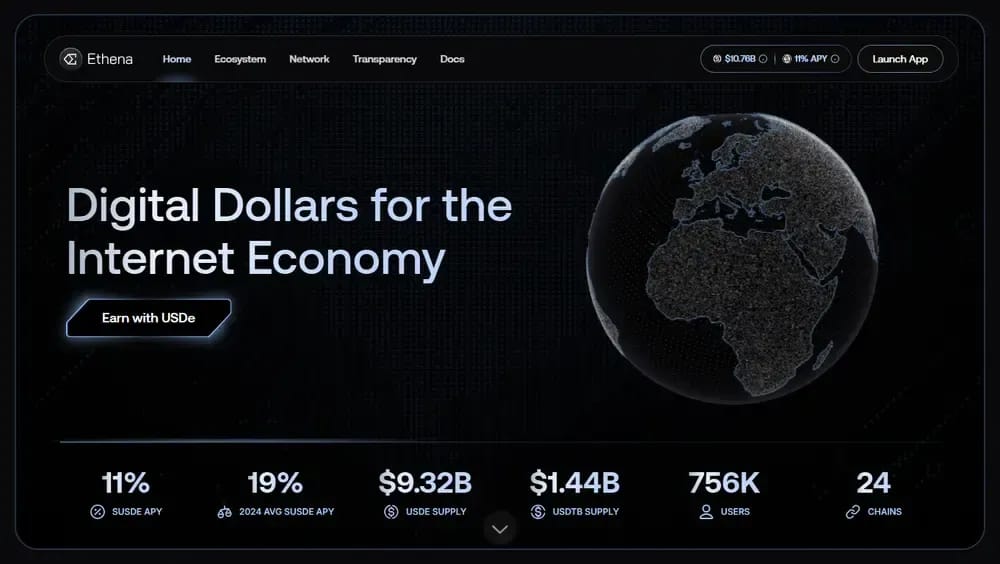

USDe des intérêts grâce aux revenus staking liquide et delta-neutral , son offre en circulation dépassant désormais les 8,4 milliards de dollars. Ethena custodial en sécurisant les actifs hors bourse par l'intermédiaire de prestataires institutionnels tels que Copper, Ceffu et Fireblocks, garantissant ainsi la transparence grâce à des attestations régulières.

En août 2025, sUSDe une capitalisation boursière d'environ 5,05 milliards de dollars, tandis que USDtb plus de 3,1 milliards de dollars d'entrées de capitaux en seulement 20 jours. Au total, Ethena environ 9,5 milliards de dollars de valeur totale verrouillée (TVL) selon DefiLlama, générant quelque 130 millions de dollars par an en frais de protocole.

Comment USDe

USDe son ancrage à 1 $ grâce à delta-neutral . Concrètement, Ethena des garanties sous forme de cryptomonnaies (telles que Ethereum) et prend immédiatement une position courte équivalente sur perpetual futures . À l'instar d'une balançoire, lorsque les cours des cryptomonnaies baissent, les gains issus des positions courtes compensent ces pertes, stabilisant ainsi la valeur USDe.

La création de nouveaux USDe ce processus de couverture, protégeant ainsi le stablecoin contre la volatilité.

Nous avons présenté ci-dessous les core qui permettent à USDe :

- Achat USDe: les utilisateurs peuvent acheter USDe via des réservoirs de liquidités décentralisés ou USDe créer directement USDe déposant des actifs tels que USDT, et USDe racheter USDe brûlant des jetons pour récupérer la garantie.

- Delta-Neutral : Spot fournis en garantie sont compensés par futures courtes équivalentes futures , ce qui permet de stabiliser la valeur de USDe 1 $ malgré la volatilité du marché.

- Garantie: USDe toujours entièrement adossé, à raison de 1 pour 1, aux crypto-actifs déposés, ce qui permet d'éviter les risques associés aux stablecoins sous-garantis ou algorithmiques.

- Conservation hors bourse: Les actifs collatéraux restent stockés en toute sécurité dans des systèmes de conservation de qualité institutionnelle, ce qui minimise le risque de contrepartie en ne transférant jamais le contrôle direct aux bourses.

- Revenus du protocole: Ethena ses revenus principalement funding rates futures perpetual futures des yield par la détention de garanties sous forme de stablecoins.

- Staking USDe: Les utilisateurs stakent USDe recevoir sUSDe, ce qui leur permet de percevoir automatiquement des récompenses générées par les revenus du protocole sans effort supplémentaire, ce qui se traduit par une augmentation de la valeur du sUSDe.

Nous vous recommandons vivement de consulter ladocumentation officielle Ethena , qui explique clairement ces processus (à l'aide d'illustrations très claires). Vous en comprendrez facilement chaque concept en moins de cinq minutes.

Comment sUSDe -t-il Yield?

sUSDe yield aux récompenses issues des revenus du protocole durable Ethena, principalement funding rates positions delta-neutral . En 2025, ces produits dérivés ont offert un yield annuel moyen yield 19 %, soutenu par des funding rate sur les marchés des cryptomonnaies.

De plus,yield sUSDe yield les revenus provenant des récompenses fixes sur les stablecoins liquides (environ 7 % des actifs de garantie) et staking Ethereum 6 % des actifs de garantie). Historiquement,staking ETH ont rapporté environ 6 % par an en 2021, avec une tendance à la baisse vers 3 % d'ici début 2025, car Ethereum staking a augmenté.

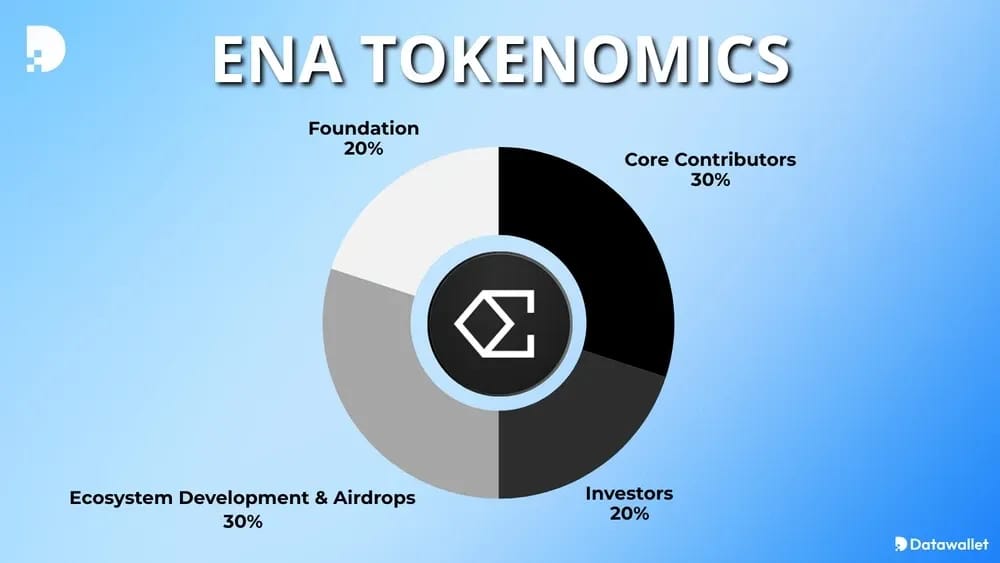

TokenomicsEthena ENA)

ENA est le jeton de gouvernance Ethena, lancé le 2 avril 2024, avec un approvisionnement total fixe de 15 milliards de jetons et 1,425 milliard de jetons initialement en circulation. Sa distribution repose sur des critères d'éligibilité et un système de vesting basés sur les shards afin de récompenser les utilisateurs engagés tout en soutenant des campagnes d'incitation continues et une gouvernance décentralisée.

Vous trouverez ci-dessous le détail de la répartition ENA :

- Core (30 %): jetons attribués à l'équipe et aux conseillers Ethena , soumis à une période de blocage initiale d'un an suivie d'une période d'acquisition linéaire de trois ans.

- Investisseurs (20 %): Attribué aux premiers bailleurs de fonds qui soutiennent le développement du protocole, avec un an d'interruption et trois ans d'acquisition linéaire par la suite.

- Fondation (20 %): Dédiée au développement du protocole, à la gestion des risques, aux audits et aux initiatives visant à étendre USDe au-delà des marchés natifs de la cryptomonnaie.

- Développement de l'écosystème et Airdrops 30 %): finance des mesures incitatives telles que les campagnes « Shard » et « Sats », cross-chain , les partenariats avec des plateformes d'échange et les futures initiatives DAO.

Il est intéressant de noter que les 2 000 principaux portefeuilles en termes de nombre de shards, ainsi que les détenteurs du token YT Pendle, ont reçu 50 % de leurs ENA sous forme entièrement liquide dès le lancement, les 50 % restants étant débloqués de manière linéaire sur une période de six mois. Les petits détenteurs reçoivent des tokens entièrement liquides afin de réduire les obstacles et d'encourager onchain plus large onchain .

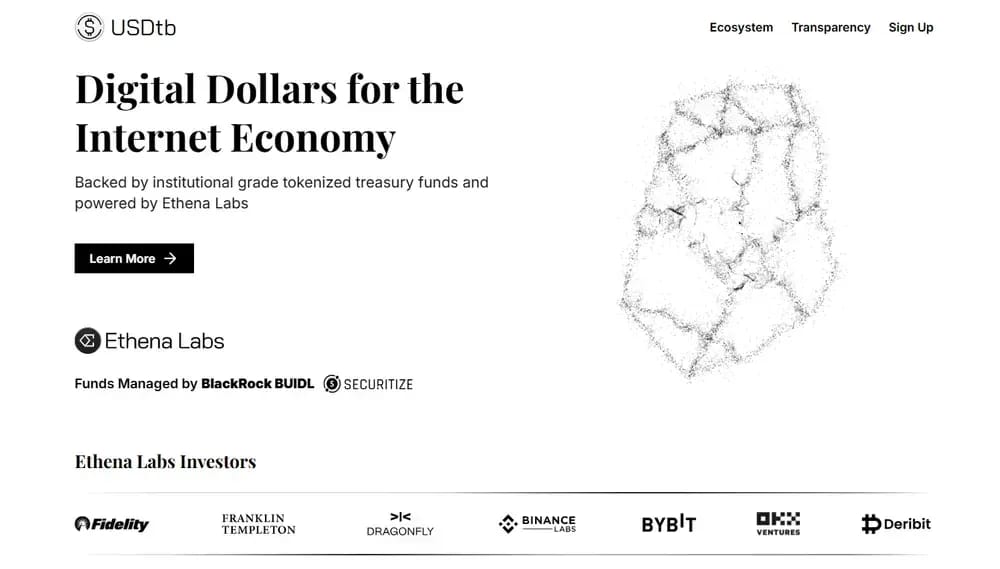

Qu'est-ce que USDtb?

USDtb est un dollar numérique entièrement adossé à des actifs US tokenisés, principalement le token du fonds USD Digital Liquidity Fund BlackRock(BUIDL). Contrairement aux stablecoins traditionnels, les réserves USDtbsont conservées de manière indépendante par des prestataires institutionnels tels que BNY Mellon, Coinbase et Fireblocks.

En août 2025, USDtb une offre en circulation supérieure à 1,44 milliard de dollars, avec une capacité de rachat instantané dépassant 100 %. Ses actifs de couverture comprennent plus de 1,11 milliard BUIDL , complétés par des réserves de stablecoins telles que USDC 324 millions de dollars) et USDT 9,2 millions de dollars).

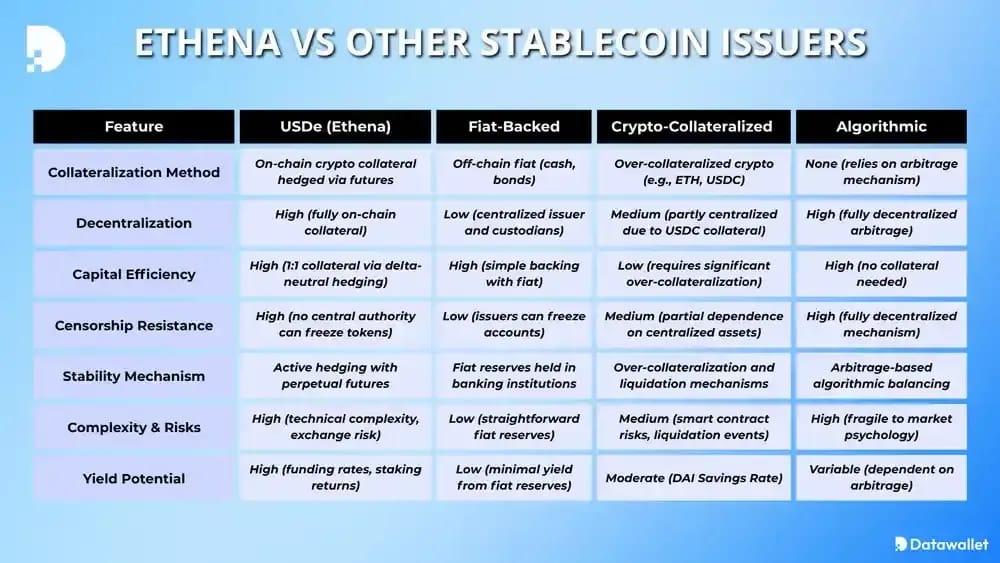

USDe et d'autres stablecoins

USDe Ethena USDe une nouvelle approche en matière de conception de stablecoins, se démarquant totalement des stablecoins traditionnels adossés à des monnaies fiduciaires, garantis par des cryptomonnaies ou algorithmiques. Il allie une garantie décentralisée à une efficacité du capital grâce à des actifs pondérés en fonction des risques (RWA) tokenisés, ce qui lui confère un avantage certain en termes de transparence et yield .

USDe aux stablecoins adossés à des monnaies fiduciaires (USDC)

Les stablecoins traditionnels tels que USDT et USDC s'appuient sur des liquidités ou des obligations conservées off-chain, ce qui engendre des risques de centralisation liés aux banques et aux émetteurs. En revanche, USDe des actifs cryptographiques détenus entièrement on-chain, en recourant à des stratégies de couverture basées sur des contrats intelligents sans dépendre des banques.

- USDC USDe USDC : USDe résistant à la censure et totalement transparent.

- USDC USDe USDC : USDe une certaine complexité et expose à la volatilité du marché des cryptomonnaies.

USDe . Stablecoins adossés à des cryptomonnaies (DAI)

Contrairement à USDS de Sky (anciennement DAI MakerDAO), qui exige une surcollatéralisation excessive, USDe l'efficacité du capital grâce à un ratio de garantie de 1:1 obtenu par le biais delta-neutral . Cependant, cela entraîne un risque de centralisation lié au recours aux bourses centralisées (CEX) pour la couverture, contrairement aux modèles décentralisés plus simples.

- USDe USDS DAI) : Avantage: USDe une meilleure efficacité du capital et yield potentiel plus élevé.

- USDe USDS DAI) Inconvénient: la dépendance vis-à-vis des bourses centralisées accroît le risque de contrepartie.

USDe . stablecoins algorithmiques (par exemple, TerraUST)

Les stablecoins algorithmiques comme le TerraUST assurent (ou assuraient) leur stabilité uniquement grâce à des mécanismes d'arbitrage, sans garantie tangible, ce qui les rend vulnérables en période de crise. USDe, en revanche, est entièrement garanti par des actifs cryptographiques et assure sa stabilité grâce à une couverture active plutôt que par le seul arbitrage algorithmique.

- AvantageUSDe Algo : USDe d'une couverture tangible, ce qui réduit considérablement le risque d'effondrement.

- Inconvénient Algo USDe : la complexité opérationnelle est plus élevée en raison de la couverture active.

Partenariat entre Ethena et Treasury

Ethena s'est associé à StablecoinX Inc., qui a récemment levé 360 millions de dollars afin d'acquérir de manière stratégique le jeton de gouvernance natif Ethena, ENA. StablecoinX prévoit de coter ses actions de catégorie A sur le Nasdaq sous le symbole «USDE », reliant ainsi directement les marchés boursiers à Ethena.

StablecoinX consacre 260 millions de dollars issus de sa levée de fonds à l'achat ENA bloqués auprès d'une filiale Ethena . Les fonds seront déployés de manière régulière, à raison d'environ 5 millions de dollars par jour au cours des six prochaines semaines, ce qui représente environ 8 % de l'offre en circulation ENA.

Il est important de noter que la Ethena conserve un droit de veto sur ENA futures ENA par StablecoinX, garantissant ainsi une cohérence stratégique continue et une accumulation de jetons à long terme.

Ethena

Le modèle innovant de stablecoin Ethenacomporte des risques tels que l'exposition aux produits dérivés, les vulnérabilités des contrats intelligents, la dépendance vis-à-vis des contreparties, l'incertitude réglementaire et les difficultés liées à son adoption.

Voici les principaux risques que les utilisateurs doivent prendre en compte :

- Funding Rate : La stabilité et yield des funding rates des produits dérivés, qui pourraient devenir négatifs en cas de baisse prolongée des marchés ou de volatilité.

- Liquidation : Si l'écart de prix entre les actifs de garantie (par exemple, WBETH mETH) et leurs dérivés s'élargit de manière significative, les positions peuvent être liquidées de force.

- Custodial : Le recours à des dépositaires hors bourse tels que Copper ou Fireblocks des perturbations ou des défaillances opérationnelles pourraient avoir une incidence sur la disponibilité des actifs et le règlement.

- Risque de défaillance des bourses: La couverture par dérivés Ethenas'effectue sur des bourses centralisées ; la défaillance ou l'insolvabilité de ces bourses pourrait perturber les positions.

- Risque lié aux actifs de garantie: L'utilisation d'actifs tels que stETH Lido stETH garantie comporte des risques potentiels si la valeur de ces jetons s'écarte de manière significative de celle de Ethereum natif.

- Risque lié aux stablecoins : La détention de stablecoins centralisés (par exemple USDC, USDT) expose le protocole à un risque custodial, à des problèmes de solvabilité de l'émetteur et à des actions réglementaires.

- RisqueMargin : L'utilisation defutures perpetual garantis par des stablecoins, en particulier en USDT, crée une exposition directe à la stabilité de ces stablecoins.

- Risques liés aux contrats intelligents: Malgré des audits approfondis, les contrats intelligents complexes Ethenarestent vulnérables à des bogues non détectés, à des exploits ou à des problèmes d'intégration.

Défis récents : En mars 2025, l'autorité de régulation allemande BaFin Ethena GmbH cesser la commercialisation USDe, invoquant le non-respect de la directive européenne MiCA . Ethena s'est Ethena retirée d'Europe, mettant fin à ses EU dès le mois d'avril et recentrant ses efforts dans le cadre de la loiUS GENIUS .

Dernières réflexions

À notre avis, Ethena un rapport risque/rendement clair : pour bénéficier d'unyield , il faut accepter une plus grande complexité. Les utilisateurs devraient évaluer ces risques, se tenir informés (par exemple sur funding rate et les mises à jour du protocole) et peut-être intégrer Ethena une stratégie diversifiée.

À l'avenir, l'évolution Ethenadépendra de sa capacité à s'adapter à la réglementation. La récente réorientation du protocole, qui a conduit au lancement USDtb le cadre US , témoigne d'un certain pragmatisme, reconnaissant que bridging la finance traditionnelle peut ouvrir de nouveaux marchés.