Migliori Carte di Debito Cripto per il 2026: Top 6 a confronto

Una carta di debito per criptovalute collega una carta Visa Mastercard un saldo in criptovaluta anziché a un conto bancario. Al momento del pagamento, converte le tue criptovalute nella valuta dell'esercente, risparmiandoti le operazioni di vendita, prelievo e attesa che un tempo sat il wallet un caffè.

Nel 2026 l’assetto del settore è cambiato. Visa gestisce Visa oltre 130 programmi di carte collegate a stablecoin, mentre Mastercard i pagamenti in stablecoin in Europa in collaborazione con OKX. Con l’entrata in vigore del GENIUS e MiCA alle stablecoin un quadro normativo di riferimento, le reti hanno smesso di considerarle una semplice novità.

I tassi pubblicizzati continuano a essere fuorvianti. "Fino al 10%" di solito indica un VIP con un tetto massimo, e una carta che sembra gratuita può far perdere più di quanto restituisca a causa dello spread nel fine settimana. Abbiamo effettuato depositi e speso con tutte le carte elencate di seguito, classificandole in base a quanto viene effettivamente accreditato sull’estratto conto, al cashback effettivo al netto dei limiti massimi, allo spread e FX, ai costi di custodia e al supporto offerto nei vari paesi.

Le migliori scelte: le migliori carte di debito per criptovalute del 2026

- Bybit - La migliore carta di debito per criptovalute in assoluto

- Carta Crypto.com - Ideale per i programmi di ricompensa a più livelli e la copertura a livello nazionale

- MetaMask - La migliore Self-Custody

- OKX - Ideale per commissioni basse e pagamenti con stablecoin

- Carta Nexo - Ideale per spendere senza vendere

- Gate - Ideale per spendere la più ampia gamma di asset

Migliore carta di debito crypto in assoluto

La Bybit offre fino al 10% di cashback senza canone annuale né staking di token, e un sistema che privilegia le valute legali e ricorre alle criptovalute solo quando è strettamente necessario. È la carta più completa per l'uso quotidiano destinata agli utenti al di fuori degli Stati Uniti.

Rete

Mastercard Visa alcuni mercati dell'Asia-Pacifico)

Ricompense

Cashback dal 2% al 10% in USDT, in base al VIP

Custodia

Custodial: fondi detenuti nel tuo Bybit

Confronta le migliori carte di debito per criptovalute

1. Bybit

La Bybit è quella che scegliamo per prima, perché consente di effettuare pagamenti senza dover bloccare alcun token. Funziona con Mastercard, preleva fondi dal tuo conto Bybit e utilizza qualsiasi saldo in valuta fiat prima di convertire le criptovalute, quindi ricaricarla in EUR GBP i costi di conversione. Il cashback va dal 2% al 10% in USDT e, a partire dal Livello 2, ottieni rimborsi completi su Netflix, Spotify, ChatGPT e Amazon Prime.

Il limite massimo è più importante del tasso. Il base offre un rimborso del 2%, ma si ferma a circa 5 $ al mese; quindi il 10% si applica solo una volta che le operazioni di trading fanno salire VIP tuo VIP . IlEEA prevede una commissione di conversione dello 0,9% e unmargin FX dello 0,5%margin Mastercard , con i primi 100 $ di ATM mensili ATM gratuiti, dopodiché viene applicata una commissione del 2%. La carta virtuale è gratuita, mentre quella fisica ha un costo una tantum di cinque dollari o euro.

La disponibilità rappresenta il vero limite. Bybit programmi regionali distinti in tutto il EEA, in Svizzera, in Australia, in Brasile, in Argentina, in Messico, nella AIFC e in alcune parti dell’Asia-Pacifico, ma non negli Stati Uniti; inoltre, gli elenchi sono soggetti a variazioni, quindi ti consigliamo di verificare prima la tua situazione. Trattandosi di una carta MiCA, emessa tramite partner europei regolamentati, si colloca nella fascia più responsabile delle carte offerte dalle piattaforme di scambio. Bybit nostra Bybit completa Bybit tratta l’argomento in modo più approfondito.

Vantaggi

- Fino al 10% di cashback in USDT alcun staking dei token.

- La modalità "Fiat-first" consente di evitare le commissioni di conversione in criptovaluta quando si effettua una ricarica in contanti.

- Nessuna commissione annuale o di inattività, oltre agli sconti sull’abbonamento previsti dal Livello 2.

Svantaggi

- I livelli inferiori prevedono un rimborso massimo di circa 5 dollari al mese, quindi per ottenere il tasso massimo è necessario VIP .

- FX di conversione e FX si accumulano per chiunque effettui spesso transazioni con criptovalute soggette a forti oscillazioni.

- Non disponibile negli Stati Uniti; inoltre, i programmi regionali presentano differenze in termini di copertura e massimali.

2. Carta Crypto.com

Visa di Crypto.com è la più conosciuta in questo ambito e rimane quella con la copertura più ampia. È possibile ricaricarla con criptovalute o valuta fiat ed è disponibile in circa 95 paesi, tra cui Stati Uniti, UK, Canada, Australia, Singapore e Brasile. I livelli superiori offrono vantaggi concreti come sconti sui servizi di streaming, accesso alle lounge aeroportuali e, ai livelli più alti, un account manager dedicato.

Leggi attentamente le modalità di assegnazione dei premi, perché sono cambiate. Il cashback è ora impostato di default allo 0% e si attiva solo se detieni uno CRO attivo o paghi un abbonamento Level Up. La scala va dal livello gratuito Midnight Blue allo 0%, al 2% circa del livello Ruby Steel (con circa 500 $ in CRO 4,99 $ al mese), fino al 3% a circa 5.000 $; i livelli dal 5% in su sono sbloccabili solo con un importo bloccato compreso tra 50.000 $ e 500.000 $. Diversistaking sono stati eliminati nel novembre 2025.

Questa carta premia chi fa già parte dell’ecosistema Crypto.com. Il cashback viene corrisposto in CRO, un token volatile, quindi il livello che hai acquistato potrebbe valere molto meno al termine del periodo di lock-up. La carta non prevede canone annuale, ma lomargin FX margin nei fine settimana e ATM gratuiti ATM variano a seconda del livello. Se non possiedi già CRO, i conti sono più difficili da giustificare rispetto alle carte più semplici descritte di seguito.

Vantaggi

- La copertura geografica più ampia tra tutte le carte qui presenti, compresi gli Stati Uniti e l'Australia.

- I livelli Premium offrono l'accesso alle lounge, sconti sui servizi di streaming e vantaggi del servizio concierge.

- Nessuna quota annuale, con un livello base che funge da semplice opzione di uscita dal sistema prepagato.

Svantaggi

- I premi sono impostati di default allo 0%, a meno che non si effettui lo staking CRO si paghi un abbonamento mensile.

- Il cashback viene corrisposto in CRO, pertanto il rischio legato al prezzo del token può erodere il rendimento reale.

- Durante il fine settimana, FX possono superare il cashback nei livelli inferiori.

3. MetaMask

La MetaMask mostra la direzione che sta prendendo questa categoria. Realizzata in collaborazione con Mastercard Baanx, è self-custody, quindi le tue stablecoin rimangono sotto la tua self-custody wallet e vengono convertite solo al momento del pagamento, senza che alcun custode detenga i tuoi fondi tra un acquisto e l’altro. Per chiunque utilizzi già un wallet, elimina completamente la necessità di un off-ramp.

È utilizzabile su Linea, Base e Solana, consente di spendere USDC, USDT e alcune varianti di stablecoin, ed è accettata presso Mastercard oltre 150 milioni di esercenti Mastercard. La Virtual Card gratuita offre un cashback dell’1% in mUSD con una commissione transfrontaliera dell’1%. La Metal Card, al costo di 199 dollari all’anno, aumenta il cashback al 3% sui primi 10.000 dollari spesi annualmente e azzera la FX . Il cashback in una stablecoin ancorata al dollaro mantiene il proprio valore anche quando CRO un token nativo subisce oscillazioni.

Il tasso applicato al piano gratuito è pari a circa l’1%, inferiore a quello delle carte emesse dagli exchange, e self-custody alcune complicazioni, poiché è necessario detenere gli asset corretti sulla rete giusta e approvare i limiti di spesa tramite on-chain che comportano costi gas. La copertura si estende a Stati Uniti, UK, Europa, Canada e America Latina, ma le registrazioni negli Stati Uniti sono state sospese a giugno 2026; si consiglia quindi di verificare lo stato attuale per la propria regione.

Vantaggi

- Vera e propria self-custody, con i fondi nel tuo wallet al momento del pagamento.

- Il cashback in stablecoin (mUSD) mantiene il proprio valore meglio di un token di ricompensa soggetto a fluttuazioni.

- Nessun FX aggiuntivo FX sul piano Metal, in un ampio elenco di paesi.

Svantaggi

- Il cashback del piano gratuito si attesta intorno all’1%, al di sotto dei tassi più elevati offerti dalle carte di scambio.

- Per configurare il sistema sono necessarie la rete adeguata, le risorse e gas approvare i limiti di spesa.

- Le iscrizioni negli Stati Uniti e gli ordini di Metal sono stati sospesi a metà del 2026, quindi la disponibilità è soggetta a variazioni.

4. OKX

La OKX è l’ultima grande novità lanciata qui ed è stata pensata per garantire la massima convenienza. È stata lanciata in tutto lo EEA gennaio 2026 con Mastercard, a cui si è aggiunta una Visa a Singapore, e consente di spendere le stablecoin presenti sul saldo OKX , che rimangono nel tuo wallet pagamento. Non sono previste FX di transazione né FX , ma solo uno spread di conversione dello 0,1% in Europa: uno dei modi più convenienti per spendere all’estero.

I vantaggi sono più limitati di quanto sembri. Il cashback dal 2% al 5% si applica solo alle spese effettuate con USDG, la stablecoin OKX, mentre le fasce superiori al 2% dipendono VIP tuo VIP sulla piattaforma. USDT spendi in USDC USDT non guadagni nulla, e la base limita il cashback a circa 5 dollari al mese. L’USDG inattivo può inoltre generare yield, che vale la pena valutare rispetto ai tassi offerti da altre stablecoin.

Il punto di compromesso è la copertura. La carta è pensata per il EEA alcuni altri mercati, con un accesso agli Stati Uniti ancora limitato; è quindi più adatta agli europei che già possiedono stablecoin piuttosto che a chi è alla ricerca di un tasso globale fisso. Per quanto riguarda lo spread più basso sulle spese quotidiane e di viaggio, però, è difficile trovare di meglio, e si abbina perfettamente alle stablecoin presenti nella nostra guida alle stablecoin più sicure.

Vantaggi

- Nessuna FX sulle transazioni né FX , con uno spread di conversione pari solo allo 0,1% nel EEA.

- Le stablecoin rimangono nel tuo wallet OKX wallet al momento della vendita.

- Gli USDG inattivi possono generare yield e il cashback non richiede alcun blocco separato dei token.

Svantaggi

- Il cashback si applica solo alle spese effettuate in USDG; le spese in USDC USDT non USDT alcun rimborso.

- base limita i premi a circa 5 dollari al mese, a meno che non si raggiunga un VIP elevato.

- Realizzato per il EEA, con disponibilità limitata negli Stati Uniti, UK e in Australia.

5. Carta Nexo

La Nexo Card risolve un problema diverso. La maggior parte delle carte ti obbliga a vendere le criptovalute per poterle spendere. Mastercard sua Mastercard a doppia modalità ti Mastercard passare con un solo tocco dalla modalità Debito, che consente di spendere il saldo e paga interessi sui fondi inattivi, alla modalità Credito, che ti permette di ottenere un prestito a fronte delle tue criptovalute, in modo che il tuo patrimonio rimanga investito. Per chi preferisce non vendere durante una fase di rialzo, questa flessibilità è il vero punto di forza.

È il livello di fedeltà a determinare se ne valga la pena. Il cashback, compreso tra lo 0,5% e il 2% e corrisposto in NEXO o BTC, si applica esclusivamente in modalità “Credit”, richiede un portafoglio superiore a 5.000 $ e varia in base alla quantità di NEXO detenuta. Il tasso di interesse sul credito varia da circa l’1,9% al livello più alto a quasi il 14% a quello più basso; pertanto, ricorrere al credito per le spese risulta vantaggioso solo ai livelli più alti, dove Nexo offre anche credito a tasso zero su BTC ETH. Il servizio è disponibile solo EEA, UK e in Svizzera, senza canone annuale, anche se gli ordini di carte fisiche sono stati sospesi.

Consideratela uno strumento destinato agli utenti che hanno familiarità con i concetti di garanzia reale, rapporto prestito/valore (LTV) e differimento fiscale. La spesa in modalità “Credit Mode” non costituisce una vendita, che può differire un evento imponibile, ma un brusco calo del valore della garanzia reale può innescare una margin , e la società ha già subito provvedimenti normativi, tra cui una sanzione in California nel gennaio 2026. Mantenete il saldo delle vostre spese ben al di sotto del valore delle vostre partecipazioni a lungo termine e la carta si rivelerà uno strumento utile.

Vantaggi

- Con un solo tocco puoi scegliere se utilizzare il tuo saldo o richiedere un prestito garantito da criptovalute.

- La modalità "Credit" ti consente di effettuare acquisti senza vendere, il che può posticipare il momento in cui si configura l'imponibilità fiscale.

- Nessuna commissione annuale, oltre agli interessi maturati sui saldi inattivi in modalità Debito.

Svantaggi

- Per beneficiare del cashback è necessario disporre di un portafoglio di almeno 5.000 $; l'offerta è valida solo in modalità Credito.

- Prendere in prestito per spendere conviene solo ai livelli di fedeltà più alti.

- UK EEA UK , con le carte fisiche sospese e il rischio di garanzia in caso di recessione.

6. Gate

La Gate si spot sua spot . Gate uno dei cataloghi di asset più vasti del settore e la carta consente di effettuare acquisti attingendo da tale gamma anziché da un ristretto elenco di asset principali; in questo modo, una moneta che altrimenti venderesti per prima diventa spendibile. Si tratta di una Visa disponibile sia in versione virtuale che fisica, che consente di ricevere cashback in USDT, BTC, ETH o GT Gate.

Il cashback varia a seconda del livello, arrivando fino a circa il 5% sulla spesa idonea, con un base dell’1% base acquisti quotidiani. Le commissioni sono ragionevoli all’interno della regione. EUR applicano una commissione dello 0,2% sulle transazioni europee e del 2% altrove, mentre USD applicano una commissione fissa dello 0,4%, più una commissione di conversione dello 0,9% per ogni acquisto; non sono previste commissioni annuali o sulle transazioni all’interno del EEA.

La copertura si concentra sul EEA sull’Argentina piuttosto che su una presenza globale; la carta non è disponibile negli Stati Uniti e Gate al di sotto delle principali piattaforme di scambio in termini di fiducia nel marchio, quindi è consigliabile utilizzarla solo per i saldi di spesa. Essendo un modo per mettere a frutto un’ampia gamma di altcoin e stablecoin senza doverle trasferire una per una, questa carta colma una nicchia lasciata libera dai nomi più importanti.

Vantaggi

- Paga con i fondi di uno dei cataloghi di asset più ampi tra tutte le carte.

- Scegli la valuta del tuo cashback tra USDT, BTC, ETH o GT.

- Nessuna commissione annuale o di transazione all’interno del EEA, con tariffe ridotte all’interno della regione.

Svantaggi

- La copertura si concentra sul EEA sull’Argentina ed esclude gli Stati Uniti.

- Oltre alle commissioni di transazione regionali, viene applicata una commissione di conversione dello 0,9%.

- La fiducia nel marchio è inferiore rispetto a quella riposta nelle principali piattaforme di scambio, pertanto è consigliabile limitare i saldi detenuti su questa piattaforma.

Che cos’è una carta di debito per criptovalute e come funziona?

Una carta di debito per criptovalute collega una carta Visa Mastercard un saldo in criptovaluta anziché a un conto bancario. Al momento del pagamento, converte la criptovaluta dovuta nella valuta dell'esercente ed effettua il pagamento in valuta fiat, consentendoti così di spendere presso milioni di esercenti senza dover prima vendere o prelevare le criptovalute. Il terminale non rileva mai la criptovaluta.

La custodia è il fattore che fa la differenza. Custodial fornite da Bybit, Crypto.com o Gate il tuo saldo all’interno di un conto dell’exchange, mentre self-custody come MetaMask OKX le tue stablecoin in un wallet controllato fino al momento del pagamento.

Anche le modalità di finanziamento sono cambiate: la maggior parte delle carte moderne effettua la conversione automatica al momento dell’acquisto, anziché funzionare in modalità prepagata, addebitando solo l’importo necessario per ogni transazione, e molte consentono di spendere prima le stablecoin per proteggere le criptovalute soggette a forte volatilità.

Come scegliere una carta di debito per criptovalute

La scelta della carta giusta dipende più dal luogo in cui vivi, dal tuo patrimonio e dall’ammontare delle commissioni che dal tasso indicato nella pagina pubblicitaria. Cinque criteri distinguono una carta che ti offre un vantaggio da una che sembra solo farlo:

- Calcola il cashback effettivo, non quello pubblicizzato. Un tasso del 10% con un limite massimo di cinque dollari al mese equivale in realtà al 2% per la maggior parte delle persone. Moltiplica il tasso reale per la tua spesa e valuta l'importo che ne risulta.

- Controlla la valuta del cashback. I premi in CRO NEXO comportano un rischio di fluttuazione del prezzo, quindi il 3% potrebbe perdere valore prima che tu lo spenda. Il cashback in stablecoin come mUSD o USDG mantiene il proprio valore.

- Somma lo spread e FX. Una commissione di conversione dello 0,9% più unmargin FX dello 0,5%margin costare più dei rimborsi in contanti, e molte carte aumentano lo spread nei fine settimana. Le carte con spread quasi nullo, come OKX per i viaggi.

- Decidi chi gestisce il denaro. Self-custody i fondi nel tuo wallet del pagamento, ma richiede di gestire le reti e le autorizzazioni. Custodial più semplice, ma affida il tuo saldo all’emittente.

- Verifica che la carta sia valida nel tuo Paese. Gli Stati Uniti, UK e EEA diverse riguardo all’ammissibilità delle carte, e gli elenchi possono cambiare senza preavviso; pertanto, verifica il tuo Paese ed effettua prima una prova con un importo modesto.

Il passaggio alle stablecoin e Self-Custody

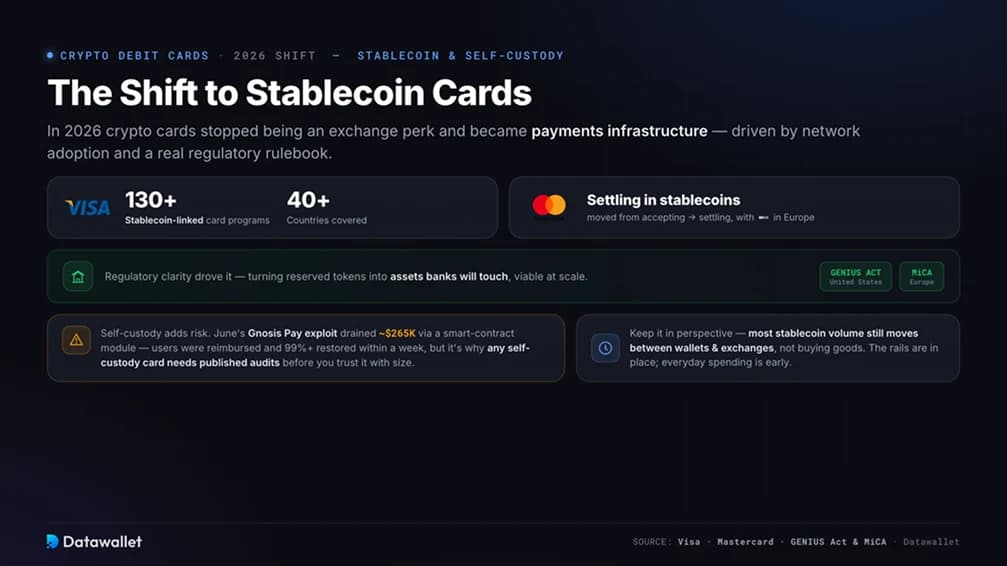

Nel 2026 le carte crittografiche hanno smesso di essere un vantaggio offerto dalle piattaforme di scambio per diventare parte integrante dell’infrastruttura dei pagamenti. Visa gestisce Visa oltre 130 programmi legati alle stablecoin e detiene la maggior parte del volume on-chain , mentre Mastercard dall’accettare le stablecoin al regolarle. Questo cambiamento è stato guidato dalla chiarezza normativa, con il GENIUS che ha definito il quadro normativo per le stablecoin negli Stati Uniti e MiCA lo stesso in Europa, trasformando i token riservati in attività con cui le banche potranno operare.

Questa chiarezza ha reso fattibili su larga scala le carte self-custody sulle stablecoin. Sia OKX MetaMask OKX lasciano i tuoi asset in un wallet controllato fino al momento del pagamento e si basano sulle stablecoin, per cui i saldi e il cashback si comportano come dollari piuttosto che come una scommessa. È proprio questa la direzione verso cui puntano la maggior parte dei nuovi lanci, dalle carte wallet ai prodotti basati sulle stablecoin disponibili in oltre un centinaio di paesi.

self-custody comporta dei rischi intrinseci, e June li ha resi tangibili. La cartaGnosis custodial ha subito un attacco a un modulo dello smart contract che ha prosciugato circa 265.000 dollari; in seguito, Gnosis gli utenti e ripristinato il servizio per oltre il 99% degli utenti nel giro di una settimana. Collegare una carta al on-chain aggiunge una superficie di attacco che una semplice carta di exchange non presenta; questo è il motivo per cui abbiamo escluso Gnosis da questo ciclo e perché qualsiasi self-custody necessita di audit pubblicati prima di potersene fidare per importi consistenti.

Bisogna però guardare le cose nella giusta prospettiva. La maggior parte del volume delle stablecoin continua a circolare tra portafogli ed exchange piuttosto che essere utilizzata per l’acquisto di beni, quindi l’uso quotidiano delle carte di credito è ancora agli inizi. Le infrastrutture sono già pronte e la direzione è stata tracciata.

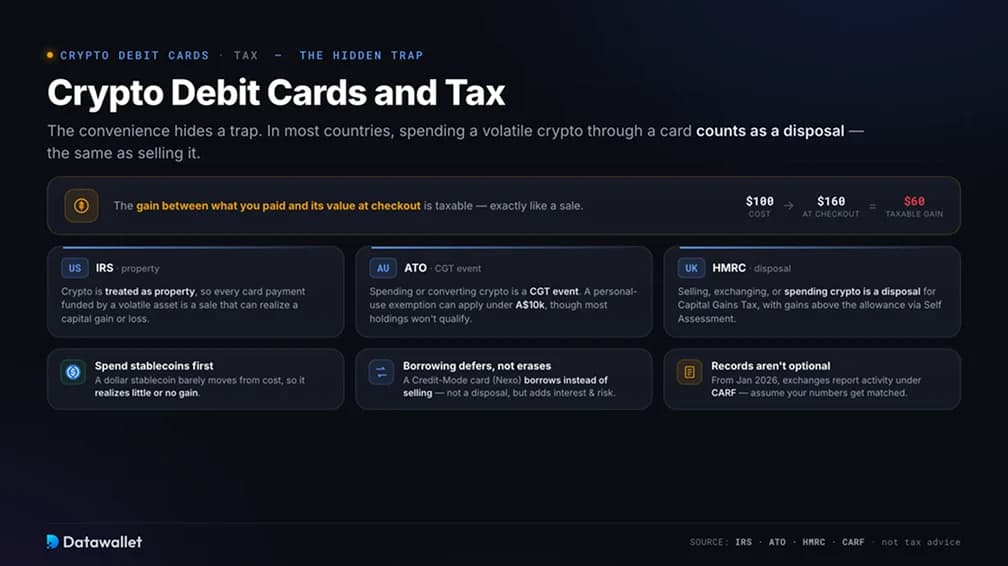

Carte di debito per criptovalute e fiscalità

Questa comodità nasconde una trappola fiscale. Nella maggior parte dei paesi, l’utilizzo di una criptovaluta volatile come Bitcoin carta di credito viene considerato una cessione, al pari della vendita, pertanto la plusvalenza tra il prezzo di acquisto e il valore al momento del pagamento è soggetta a tassazione. Le modalità di applicazione dipendono dal luogo di residenza e dalla natura della spesa.

- Stati Uniti: IRS considera le criptovalute alla stregua di beni immobiliari, pertanto ogni pagamento con carta di credito finanziato da un asset volatile costituisce una vendita che può generare una plusvalenza o una minusvalenza.

- Australia: ATO la spesa o la conversione di criptovalute come un CGT . È possibile beneficiare di un’esenzione per beni ad uso personale qualora la criptovaluta sia stata acquistata per un importo inferiore a 10.000 dollari australiani e utilizzata principalmente per l’acquisto di beni personali, sebbene la maggior parte delle partecipazioni non soddisfi i requisiti per tale esenzione.

- Regno Unito: HMRC la vendita, lo scambio o l’utilizzo di criptovalute come una cessione ai fini dell’imposta sulle plusvalenze; le plusvalenze superiori alla franchigia annuale devono essere dichiarate tramite la dichiarazione dei redditi (Self Assessment).

- Spendi prima le stablecoin: una stablecoin legata al dollaro, come USDC l’USDG, non subisce quasi alcuna variazione rispetto al prezzo di acquisto, quindi genera un guadagno minimo o nullo. Impostare l’ordine di spesa della tua carta in modo da utilizzare prima le stablecoin riduce al minimo le pratiche burocratiche.

- Il prestito rinvia, non cancella: una carta in modalità credito come quella di Nexo consente di ottenere un prestito a fronte delle tue criptovalute invece di venderle, quindi la spesa non costituisce una cessione. In cambio della semplicità fiscale, ti assumi liquidation di interessi e liquidation .

- La registrazione dei dati non è facoltativa: la maggior parte degli emittenti esporta una cronologia delle transazioni con il valore in valuta fiat di ogni acquisto. A partire da gennaio 2026, anche le piattaforme di scambio segnaleranno la tua attività alle autorità fiscali secondo lo CARF globale CARF , quindi è opportuno presumere che i tuoi dati vengano incrociati.

Nessuna di queste informazioni costituisce una consulenza fiscale. Chiunque effettui spese significative in criptovaluta tramite una carta dovrebbe tenere una contabilità completa e verificare i dettagli con un commercialista locale esperto in materia di criptovalute.

Le carte di debito per criptovalute sono Safe?

La questione di sicurezza più importante riguarda la custodia, non la frode. Una custodial un exchange si affida a quest’ultimo per la gestione del saldo, quindi la sua sicurezza dipende dalla sicurezza e dalla solvibilità dell’emittente. Una self-custody mantiene i fondi nel proprio wallet trasferisce il rischio sui contratti e sulle approvazioni che collegano la carta alla blockchain, come ha dimostrato Gnosis . Nessuna delle due è rigorosamente più sicura. Presentano vulnerabilità diverse, pertanto continuiamo a utilizzare la carta solo per le spese correnti e a conservare le disponibilità a lungo termine in un wallet sotto wallet controllo.

Nella vita di tutti i giorni, le misure di protezione sono ben note. Le carte affidabili utilizzano chip EMV, PIN, 3D Secure per i pagamenti online, autenticazione a due fattori, avvisi istantanei e la possibilità di bloccare la carta direttamente dall’app, il tutto con la copertura a responsabilità zero Visa o Visa per gli addebiti non autorizzati. Le abitudini che contano sono quelle di sempre: verificare i link prima di effettuare l’accesso, prestare attenzione alle tentative di phishing mirate ai wallet della carta e wallet e non autorizzare mai wallet di cui non si capisce il significato.

Il rischio specifico delle criptovalute è il prezzo. Poiché la carta attinge a un saldo volatile, un calo del mercato tra la ricarica e la spesa riduce il potere d'acquisto: un motivo in più per ricaricare la carta con stablecoin piuttosto che lasciare esposti i propri risparmi quotidiani.

Considerazioni finali

La migliore carta di debito per criptovalute è quella che viene spedita nel tuo Paese, applica commissioni di conversione minime e offre un rimborso in una valuta che mantiene il proprio valore. Per la maggior parte degli utenti al di fuori degli Stati Uniti, la Bybit è la soluzione più versatile, con un vero e proprio cashback, senza staking e con commissioni trasparenti. Crypto.com si distingue per la copertura e i vantaggi offerti se possiedi già CRO, mentre Gate quella vasta gamma di asset che i grandi nomi tendono a tralasciare.

Il cambiamento più significativo riguarda self-custody le stablecoin. Le OKX MetaMask OKX consentono di effettuare pagamenti direttamente dal proprio wallet, offrono un cashback che mantiene il proprio valore e indicano la direzione che sta prendendo questo settore. Nexo si distingue per i titolari che preferiscono contrarre prestiti piuttosto che vendere.

Prima di effettuare spese reali con una qualsiasi di queste carte, esegui un piccolo bonifico e un singolo acquisto dall’inizio alla fine, verifica che i costi di conversione e i paesi supportati corrispondano a quanto indicato nella campagna di marketing e imposta la carta in modo che utilizzi per prime le stablecoin. Dieci minuti di test ti diranno più di qualsiasi recensione.

La nostra metodologia

Abbiamo messo a confronto le principali carte di debito per criptovalute aprendo dei conti, ricaricandoli ed effettuando acquisti sia in negozio che online, utilizzando sia saldi in stablecoin che in valute volatili, per poi ricavare i costi dall’estratto conto. Ogni carta è stata valutata in base a cinque criteri:

- Ricompense effettive: il cashback reale al netto di limiti massimi, esclusioni e rischio legato al prezzo dei token di ricompensa, non quello pubblicizzato.

- Costo totale da sostenere: spread di conversione, FX , ATM ed eventuali costi annuali o di abbonamento, compresi gli spread del fine settimana.

- Custodia e sicurezza: se i fondi sono detenuti dall’utente o dall’emittente, i controlli sulle carte, nonché i registri relativi alle verifiche e agli incidenti di ciascun fornitore.

- Copertura e finanziamenti: paesi, reti e risorse supportati, oltre alla facilità con cui la carta consente la conversione e il regolamento.

- Usabilità quotidiana: Google Pay Apple Pay Google Pay , controlli delle app, attrito nelle applicazioni e prestazioni effettive delle transazioni.

Abbiamo escluso le carte che presentavano recenti problemi di sicurezza non risolti, che non garantivano una reale disponibilità quotidiana o che prevedevano commissioni tali da rendere antieconomico l'utilizzo. I test sono stati condotti tra l'inizio e la metà del 2026 e le condizioni cambiano rapidamente, pertanto si consiglia di verificare le commissioni attuali e l'elenco dei paesi ammessi con ciascun emittente prima di presentare la richiesta.

Domande frequenti

%20(1).webp)

.webp)