Объяснение Looping Staking с использованием кредитного плеча Staking Looping

Резюме: staking с использованием кредитного плеча staking staking за счет заемных средств, тогда как looping повторяющийся механизм «вклад — заем — swap повторный вклад», который часто и создает это leverage.

Доходность зависит отAPR staking APR APR по кредиту, комиссий и slippage; более высокий leverage liquidation , риск снижения курса привязки и затраты на закрытие позиций, особенно в условиях рыночного стресса.

Aave лучший протокол для Staking с использованием кредитного плеча

Aave пользователям вкладывать криптовалюту для получения yield брать кредиты под залог. Для looping платформа предлагает режим E-Mode для коррелированных активов, отслеживание показателя «здоровья» и глубокую ликвидность в основных сетях.

Распространенные Looping

wstETH и WETH, а также пары DAI USDC DAI

Looping

Режим E, коэффициент здоровья, переменные и stable

Наблюдения

APR по кредитам, LST и liquidation

Что такое Looping «Leveraged Staking Looping ?

staking с использованием заемных средств — это криптовалютная стратегия, при которой заемные средства используются для увеличения объема staking . Добавляя заемные средства к собственному капиталу, вы стремитесь получить staking на более base, при этом на практике принимая на себя liquidation и liquidation изменения ставок по займам.

Looping популярный способ создания leverage рекурсивного кредитования. Вы вносите залог, берете кредит под его залог, swap средства на дополнительный залог или тесно связанный токен, повторно вносите его в качестве залога и повторяете этот процесс до тех пор, пока не достигнете заданного коэффициента финансовой устойчивости и уровня рискового резерва.

Оба подхода используют залог и заемные средства для увеличения чистой доходности и оба основаны на разнице между получаемой yield переменными затратами на финансирование. Ключевое отличие заключается в масштабе: looping механизм, тогда как staking цель, ориентированная наyield staking .

Эти стратегии становятся одинаковыми, когда в цикле накапливаются yield staking , такие как LST или LRT, так что каждый цикл увеличивает вашу долю в стейкинге. Они расходятся, когда вы используете в цикле стейблкоины или другие активы, по которым вознаграждение в основном формируется за счет стимулов по кредитованию, а не staking.

Как Staking криптовалютный Staking с кредитным плечом?

staking с кредитным плечом staking осуществляется через денежные рынки, где staking , выступают в качестве залога, что позволяет пользователям выбирать leverage , одновременно управляя затратами на заимствование и liquidation .

Основные движущиеся детали, определяющие производительность и долговечность:

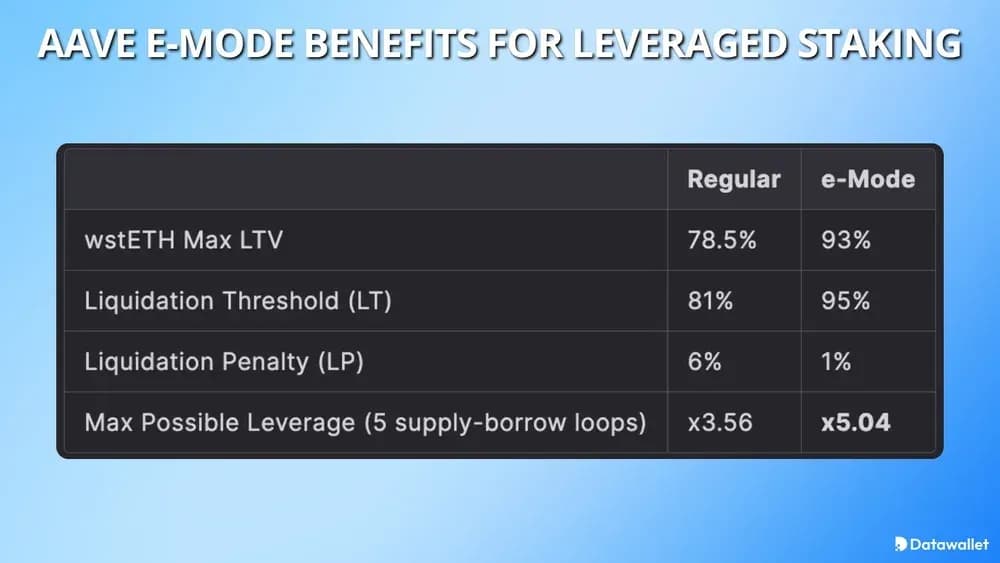

- Выбор залогового актива: во многих стратегиях используется wstETH или аналогичные активы, а режимAave (режим эффективности) повышает производительность для коррелирующих пар, таких как WETH.

- Показатель риска: коэффициент Aave Factor рассчитывается как произведение стоимости залога и liquidation , деленное на сумму задолженности; ликвидация происходит, когда значение этого коэффициента опускается ниже 1.

- Параметры: Каждый рынок устанавливает собственные liquidation LTV liquidation для каждого актива, поэтому безопасный leverage в зависимости от блокчейна и торговой площадки.

- Преимущество финансирования: чистая yield от staking за вычетом APR по кредиту, которая может резко вырасти при быстром увеличении загрузки.

- Реализация: Циклы требуют обмена активами в каждом цикле, поэтому влияние на цены входа и выхода определяют slippage, комиссии и onchain .

- Риск корреляции: спред по ставкам LST LRT может увеличиться по отношению к ETH, что приведет к снижению стоимости залога и ухудшению показателей финансового состояния.

- Liquidation : в некоторых схемах предусмотрена буферная зона, например,liquidation Morpholiquidation полной liquidation порога LLTV.

- Системный контекст: Galaxy оценивает, что объем кредитования под залог криптовалюты в третьем квартале 2025 года достиг 73,59 млрд долларов, что усилило риск каскадного снижения левериджа по всей сети.

Как работает Looping ?

Looping один залоговый депозит в повторяющийся цикл заимствования, swap и повторного размещения, стремясь к увеличению объема риска при одновременном удержании показателей риска в пределах, установленных протоколом.

Вот типичный цикл, компонент за компонентом:

- Настройка залога: включите предоставленный вами актив в качестве залога и обратите внимание на liquidation (LLTV), поскольку именно он определяет максимальный безопасный уровень заимствования.

- Размер заимствования: выберите начальную сумму заимствования ниже лимита, чтобы сохранить запас на случай изменения цен и начисления процентов.

- Swap : Swap средств на залоговый актив, при этом глубина ликвидности и slippage реальный уровень leverage получаете.

- Цикл повторного размещения: разместите новое обеспечение, затем снова возьмите кредит, увеличивая риск, пока показатели финансового здоровья не приблизятся к выбранному вами уровню остановки.

- Leverage : эффективное leverage , поскольку L равно 1 деленному на 1 минус LTV, поэтому даже небольшие LTV имеют большое значение.

- Структура затрат: каждый цикл увеличивает расходы на комиссию за заимствование и транзакционные издержки, а при отсутствии современных инструментов автоматизации частые циклы приводят к gas.

- Liquidation : в случае падения стоимости залога liquidation , когда показатель Aave опускается ниже 1 или когда LTV LLTV.

- Выход из ситуации: выход из ситуации предполагает обратные шаги, погашение долга частями, а условия ликвидности могут быстро увеличить убытки в случае стрессовых ситуаций.

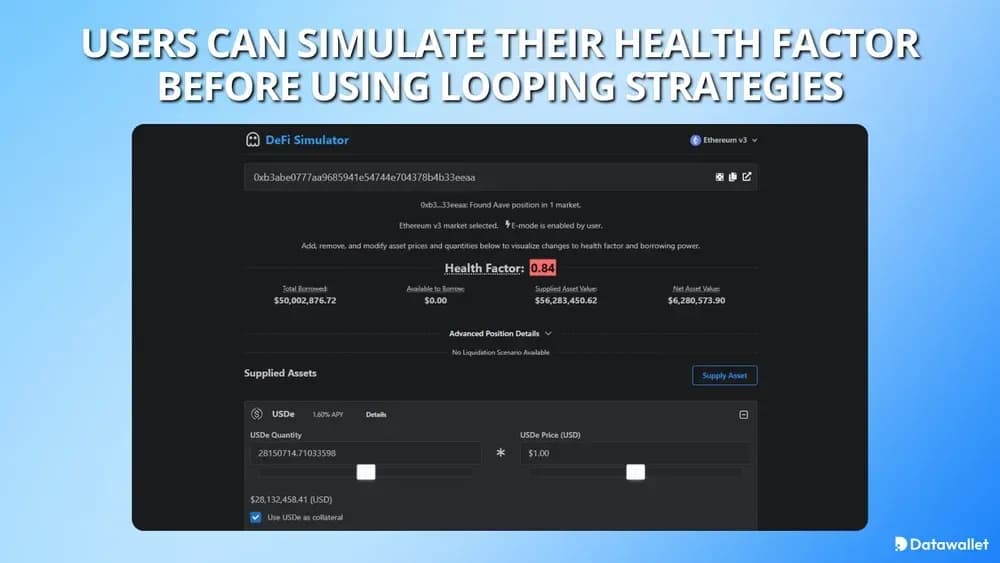

Совет: прежде чем применять какие-либо looping , смоделируйте изменения коэффициента здоровья с помощью defisim.xyz.

Как совместить Staking использованием кредитного плеча Staking Looping

Чтобы совместить staking кредитного плеча staking looping, необходимо использовать staking ликвидного staking в качестве доходного обеспечения на рынке кредитования, взять в кредит base , повторно разместить его в стейкинг или swap на производный инструмент, а затем повторно внести его в качестве обеспечения. Режимы коррелированного обеспечения, такие как Aave , повышают эффективность использования капитала.

Управление рисками в основном заключается в том, чтобы поддерживать свою позицию на безопасном уровне, выше liquidation . На Aave падение Aave финансовой Aave ниже 1 приводит к риску liquidation, в то время как Morpho использует показатель LLTV и цены, определяемые оракулом. Большинство пользователей Loop нацелены на создание консервативных запасов безопасности, а не на максимальный LTV.

Качество исполнения определяет результаты: ставки по займам зависят от уровня загрузки, а затраты на закрытие позиций растут при снижении ликвидности. Galaxy отмечает, что onchain привели к новым leverage , поэтому стресс-ситуации могут иметь цепной эффект. Многие пользователи предпочитают автоматизацию или инструменты для циклических операций в один клик, чтобы сократить количество транзакций.

Примеры криптовалютного Staking с кредитным плечом Staking Looping

Ниже приведены три актуальных подхода, сочетающихyield staking yield рекурсивные заимствования — от ручных LST до готовых продуктов и cross-chain .

1. Ручная looping wstETH looping Aave с использованием E-Mode

В Aave пользователи часто используют циклическую схему с wstETH в категории E-Mode, ETH: они берут в кредит WETH, покупают wstETH и повторно вкладывают средства, пока их коэффициент надежности не останется в безопасном диапазоне.

Типичный ручной цикл для LST с использованием кредитного плеча может выглядеть следующим образом:

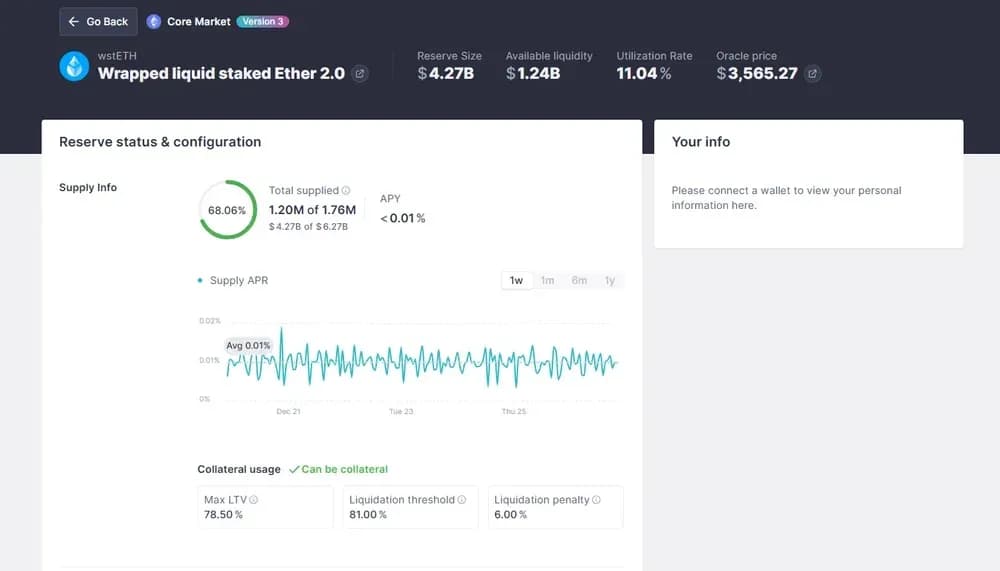

- Выберите залог: приобретите wstETH и проверьте liquidation на вашем Aave перед тем, как предоставить залог, чтобы установить leverage .

- Включить E-Mode: выберите категорию E-Mode, ETH, чтобы увеличить кредитный лимит с помощью оптимизированных параметров для соответствующих активов.

- Предоставление залога: внесите депозит wstETH, включите его в качестве залога и проверьте свой начальный коэффициент здоровья на панели управления.

- Заимствуйте WETH: заимствуйте сумму, не превышающую максимальный лимит, поскольку коэффициент безопасности ниже 1 приводит к liquidation позиции.

- Swap wstETH: обменяйте заимствованные WETH wstETH, минимизируя slippage в каждом цикле затраты на выполнение операций onchain накапливаются.

- Перераспределите средства и повторите операцию: внесите новый wstETH, а затем повторяйте заимствование и swap leverage достигнут желаемый leverage .

- Контролируйте финансирование: отслеживайте переменную APR по кредитам APR уровень использования кредитных лимитов, поскольку рост спроса может привести к тому, что чистая staking станет отрицательной.

- Планируйте выход из позиции: погашайте задолженность по WETH , постепенно выводя wstETH, чтобы коэффициент надежности на протяжении всего процесса оставался выше 1.

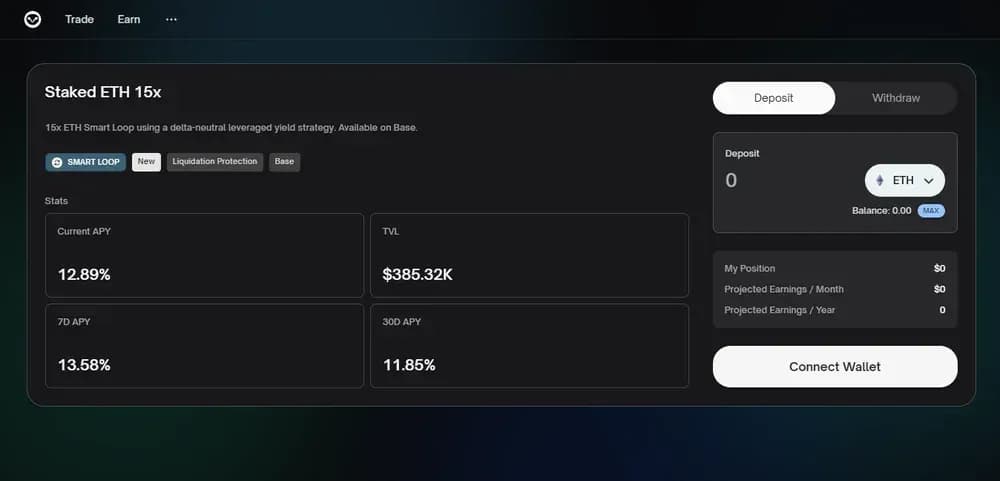

2. Токен wstETH15x Smart Loop через Index Coop и Morpho

Index Coop объединяет автоматизированную позицию Morpho в токен wstETH15x, стремясь обеспечить примерно 15-кратную экспозицию за счет внутреннего looping залога looping и ETH в рамках одного токена.

Пример токена с автоматической цикличной структурой для пассивного staking с использованием кредитного плеча:

- Объяснение обёртки: wstETH15x — это токен ERC-20 позицию Morpho в цикле, а не непосредственные активы wstETH по номинальной стоимости.

- Актив для внесения на депозит: купите или bridge , а затем, когда он станет доступен onchain, создайте wstETH15x через интерфейс продукта.

- Looping : стратегия пополняет запасы wstETH в Morpho, берет в заем ETH, а затем повторно пополняет запасы wstETH, чтобы достичь целевого leverage.

- Leverage : в документации указана автоматическая leverage с 15-кратным leverage , которая увеличиваетyield staking ,yield повышает liquidation .

- Параметры риска: Morpho Blue задаются значения LLTV и оракулы, определяющие, при каких ценовых колебаниях liquidation произойти liquidation .

- Уровень куратора: Morpho Vaults направляет депозиты на курируемые рынки, поэтому ограничения куратора и перебалансировка влияют на реализованный риск.

- Комиссионные издержки: держатели токенов оплачивают проценты по кредиту, а также комиссии за хранение и обёртку, поэтому чистая APY ежедневно.

- Механика выхода: Погашение сжигает wstETH15x, погашает долг и возвращает базовый wstETH, что может происходить медленнее в условиях волатильного рынка.

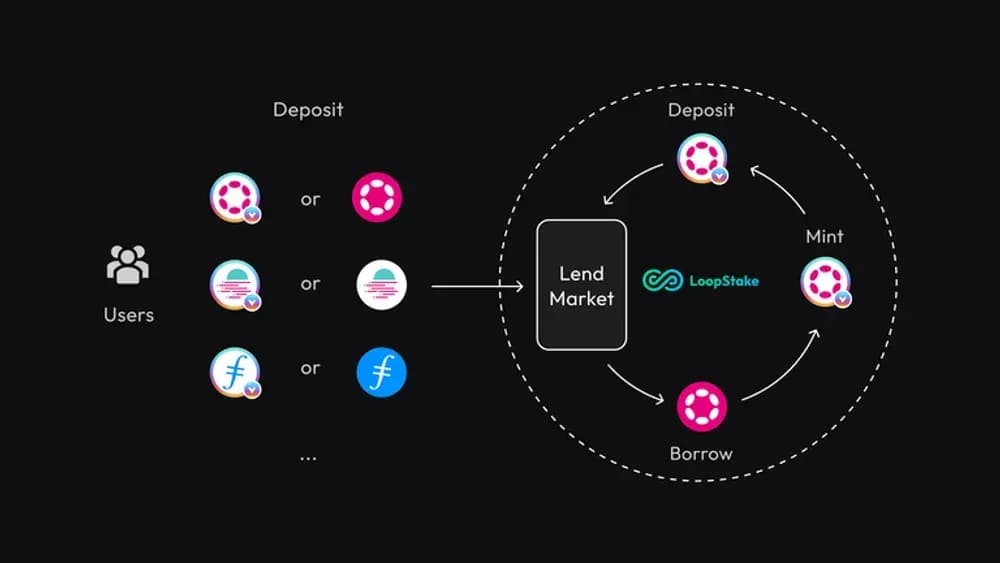

3. Bifrost LoopStake vDOT или vKSM с использованием флэш-займов

Bifrost LoopStake на Polkadot Kusama использует vTokens, такие как vDOT или vKSM, в сочетании с флэш-кредитами, чтобы одним щелчком мыши увеличить staking

staking кредитного плеча staking vTokens и флэш-займов можно осуществлять следующим образом:

- Выберите актив цепочки: начните с DOT KSM и сначала создайте vDOT или vKSM через Bifrost SLP.

- Open LoopStake: выберите leverage (максимально заявленный — 4x), и приложение подготовит схему заимствования.

- Использование флэш-кредитов: система использует флэш-кредиты, чтобы избежать повторных заимствований, сокращая количество транзакций и снижая gas .

- Заимствование и стейкинг: возьмите в заем DOT KSM под залог vTokens, а затем разместите заимствованную сумму в стейкинг, чтобы получить дополнительные vTokens.

- Циклическое увеличение: добавленные vTokens повышают стоимость залога, что позволяет получить следующий кредит, пока не будет достигнут выбранный leverage .

- Меры контроля рисков: специальные инструменты отслеживают LTV liquidation , однако привязка vToken и уровень ликвидности по-прежнему остаются важными факторами в повседневной работе.

- Поток вознаграждений: вы продолжаете staking на основе более высокой номинальной суммы, одновременно оплачивая затраты на заимствование, заложенные в цикле.

- Вариант «Unwind»: уменьшите leverage заемные активы и впоследствии обменяв vTokens обратно на DOT KSM.

Какова годовая доходность APY Looping Staking с кредитным плечом?

Yield staking Yield кредитного Yield определяется тремя показателями:APR staking , APR по кредиту и leverage в динамике. В случае ETH годовая доходность staking обычно колеблется в диапазоне от 3% до 5%, тогда как некоторые LST добавляют примерно от 0% до 2% в качестве поощрительных выплат.

Чистая yield за счет разницы между доходностью и затратами после вычета всех расходов. Если staking 3,5%, а стоимость заимствования — 5%, то при 3-кратном леверидже доходность по общим активам составляет 10,5%, однако доходность по заимствованной части с 2-кратным левериджем составляет около 10% — без учета комиссий, slippage и потерь при начислении сложных процентов.

В спокойных рыночных условиях многие пользователи ставят целью коэффициент от 1,5 до 2,5, что может означать чистую доходность примерно от 4% до 12%, если ставки по займам остаются ниже staking поощрительные выплаты. В стрессовых ситуациях ставки резко растут, LST увеличиваются, и ликвидации могут быстро привести к отрицательной доходности даже при наличии запасов прочности.

Риски Staking с использованием кредитного плеча Staking Looping

staking с использованием кредитного плеча staking looping повысить доходность, однако leverage обычную волатильность в liquidation , поэтому управление рисками важнее, чем yield.

Оцените эти риски, прежде чем увеличивать leverage:

- Liquidation : стоимость залога снижается или сумма задолженности растёт до тех пор, пока не будут превышены установленные пороги, что приводит к ликвидации позиций, начислению штрафов и принудительной продаже по невыгодным ценам.

- Резкий рост процентной ставки по кредиту: переменная APR по кредиту APR резко повыситься при увеличении суммы задолженности, что приведет к потере дохода от держания и ускорит рост долга быстрее, чем накапливаются staking .

- Риск снижения стоимостиLST LRT: если staking , торгуются по цене ниже ETH, стоимость залога снижается, в то время как долг остается неизменным, что приводит к быстрому ухудшению показателей финансового состояния.

- Риск, связанный с Oracle и ценообразованием: задержки Oracle, устаревшие данные или неверные параметры могут привести к неправильной оценке стоимости залога и вызвать ненужные ликвидации во время всплесков волатильности.

- slippage ликвидности и slippage : для работы циклов требуются свопы, а низкая ликвидность увеличивает slippage, что сегодня существенно удорожает leverage и выход из позиций leverage .

- Риски, связанные со смарт-контрактами и интеграцией: многоуровневые протоколы увеличивают площадь атаки, включая рынки кредитования, staking , маршрутизаторы и мосты, которые также подвержены риску, связанному с обновлениями.

- Риск yield стимулов и yield : временные стимулы могут исчезнуть, аyield staking yield снизиться, в результате чего с течением времени leverage на устойчивые денежные потоки.

- Риск каскадного сокращения долговой нагрузки: позиции, открытые многими участниками рынка, закрываются одновременно, что приводит к увеличению дисконтов и росту slippage, в результате чего условия выхода из позиций ухудшаются именно в тот момент, когда это наиболее необходимо.

Заключительные мысли

staking с использованием заемных средств staking looping повысить yield затраты на заем остаются под контролем, однако дисциплинированный подход к определению объема, консервативные резервы и четкий план выхода из позиции имеют большее значение, чем номинальная APY.

Рассматривайте каждую стратегию как решение о распределении рисков: проводите стресс-тестирование ставок по займам и дисконтов при привязке, учитывайте slippage и используйте только leverage , от которого leverage сможете безопасно отказаться.

Часто задаваемые вопросы

.webp)

.webp)

.webp)