.png)

.png)

Что такое компания, управляющая Ethereum ?

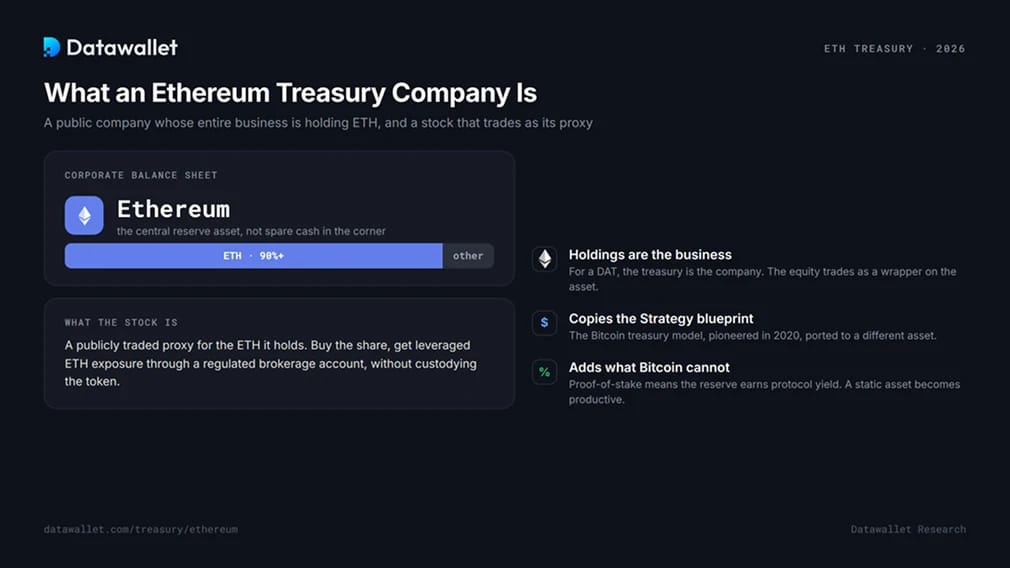

Компания, Ethereum ( ETH ), представляет собой публичную компанию, в балансе которой Ethereum центральное Ethereum . Приобретая акции такой компании, инвесторы получают ETH с использованием кредитного плеча через регулируемый брокерский счет, не приобретая при этом сами токены.

Эта модель повторяет концепцию Bitcoin , впервые реализованную в 2020 году, и дополняет её тем, чего Bitcoin . Поскольку Ethereum Proof-of-Stake, ETH может размещать свои активы в стейкинге для yield протокола, превращая статический резерв в продуктивный актив. Именно это отличие определяет, как строятся, оцениваются и проходят стресс-тестирование эти компании.

Настоящая казначейская компания — это не просто фирма, хранящая криптовалюту в резерве. Для DAT активы и есть сам бизнес, а акции торгуются как их эквивалент.

Как работает «маховик» ETH

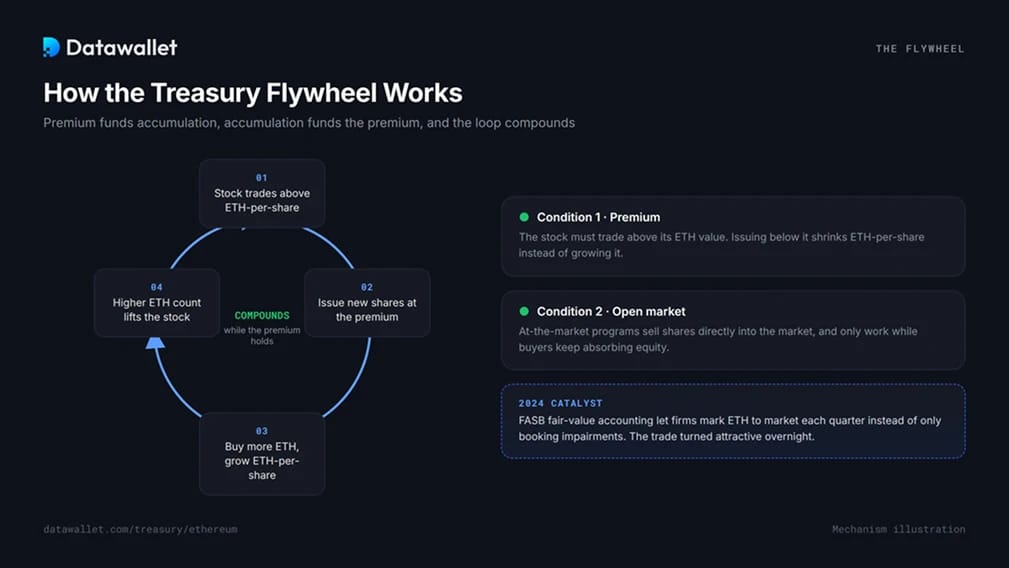

Модель работает по одному принципу. Когда цена акций превышает стоимость ETH акцию, компания выпускает новые акции, приобретает дополнительные ETH и увеличивает ETH даже после разводнения. Увеличение ETH приводит к росту цены акций, что обеспечивает финансирование следующего раунда привлечения средств. Этот цикл усиливается.

Это обусловлено двумя факторами. Акции должны торговаться с премией по отношению к базовому ETH, поскольку выпуск акций по цене ниже этой стоимости приводит к снижению ETH, а не к ее увеличению. Кроме того, рынок должен продолжать поглощать акции, поскольку большинство эмитентов привлекают средства через at-the-market , которые действуют только при наличии премии.

В 2024 году произошло событие, которое послужило катализатором. Совет по стандартам финансовой отчетности (FASB) перевел криптовалюты в корпоративной отчетности на учет по справедливой стоимости, позволив компаниям ежеквартально отражать свои активы по рыночной цене, а не только списывать их при падении курса. ETH наконец-то ETH показать прибыль в балансе, и торговля криптовалютами стала привлекательной практически в одночасье.

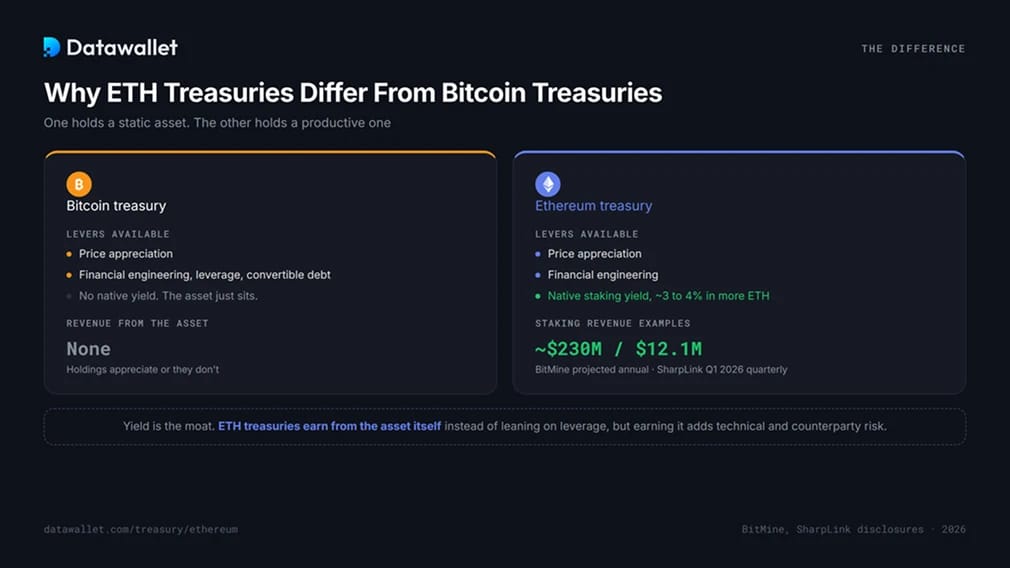

Чем ETH отличаются от Bitcoin

Bitcoin управляет активами, не приносящими дохода, поэтому его единственными инструментами являются цена и финансовый инжиниринг. Ethereum , напротив, управляет доходными активами. Заблокированные ETH собственную yield примерно 3–4 % годовых, выплачиваемую в виде дополнительных ETH, что обеспечивает этим компаниям доход, не зависящий от цены.

Теперь важны цифры. BitMine Immersion, крупнейший ETH , прогнозирует годовой staking на уровне около 230 млн долларов после того, как большая часть его активов будет задействована в стейкинге, при yield примерно 3 % yield более чем 4,7 млн задействованных ETH. SharpLink, второй по величине хранитель, увеличил квартальный доход до 12,1 млн долларов в начале 2026 года почти исключительно за счет staking, по сравнению с менее чем 1 млн долларов годом ранее.

Руководство SharpLink формулирует это прямо: ETH получают доход за счет самого актива, а не за счет leverage конвертируемых облигаций, как это часто делают Bitcoin . Yield защитный ров, и она повышает ставки, поскольку ее получение сопряжено с техническими рисками и рисками контрагента, с которыми Bitcoin никогда не сталкиваются. Подробнее о механизме работы читайте в нашем руководстве по лучшимstaking Ethereum .

Показатель mNAV: цифра, от которой зависит выживание

Наиболее важным показателем для трежери-компании является mNAV — коэффициент чистой стоимости активов: рыночная капитализация, деленная на стоимость криптовалютных активов в портфеле. Показатель mNAV равный 2,0 означает, что инвесторы платят 2 доллара за акцию на каждый 1 доллар ETH балансе. Значение выше 1,0 означает премию, ниже 1,0 — дисконт.

mNAV — это gate маховике. Премия позволяет компании выпускать акции и ETH наращивать ETH . Если показатель опускается ниже 1,0, этот механизм замирает: при выпуске акций стоимость ETH будет низкой, в результате чего накопление прекращается, а смысл владения акциями по сравнению сETH spot ETH .

Опасность заключается в том, что дисконт порождает сам себя. Падение курса акций подрывает доверие, утрата доверия усугубляет дисконт, а замерзший маховик может ввергнуть слабую компанию в смертельную спираль, когда единственным способом защитить курс акций становится продажа тех самых ETH , для хранения ETH была создана. Показатель mNAV на одну компанию, приведенный в таблице выше, — это самый оперативный индикатор, по которому казначейские операции все еще дают результат.

Как казначейства используют свои ETH

Именно в процессе распределения ETH демонстрируют свою стратегию и готовность к риску. Распространенные подходы, в приблизительном порядке по степени риска:

- Собственные валидаторы. Компания эксплуатирует собственные валидаторы, что позволяет ей полностью контролировать долю в стейкинге и вознаграждения, при этом беря на себя ответственность за обеспечение бесперебойной работы и управление ключами.

- staking институциональному staking . Большинство крупных казначейств передают эти функции таким провайдерам, как Figment, или используют собственные инструменты, например MAVAN от BitMine, что позволяет получать yield поддерживать собственную инфраструктуру.

- Ликвидный staking. Staking протоколов, выпускающих торгуемые токены-квитанции, позволяет сохранить ликвидность позиции в процессе получения дохода, однако сопряжен с рисками, связанными со смарт-контрактами. В нашем руководстве staking ликвидного staking подробно рассмотрены все эти компромиссы.

- Активное DeFi . Новейшая и наиболее рискованная сфера. Объявленный в 2026 годуyield onchain SharpLink с участием Galaxy Digital объемом 125 млн долларов направляет ETH из казначейских резервов ETH DeFi , нацеленные на получение доходности, превышающей base staking .

Этот последний шаг знаменует собой перелом. Стратегия чистого накопления утратила свою актуальность, и теперь трейдеры соревнуются не столько в том, сколько ETH они держат, сколько в том, насколько продуктивно они ETH используют.

Риски, скрытые за моделью

ETH подвержены всем рискам, присущим Bitcoin , а также дополнительным рискам:

- Сжатие mNAV. Основной риск 2026 года. Снижение дисконтной ставки приводит к остановке инерционного механизма и может вызвать описанную выше динамику «смертельной спирали».

- Концентрация активов. Такие биржи, как BitMine, хранят более 90 процентов своих base одного токена. Резкое ETH наносит удар по балансу, и у них нет ничего, что могло бы смягчить его последствия.

- Убытки,Staking. Штрафные санкции в отношении валидаторов приводят к потере основной суммы, а уязвимости смарт-контрактов в любой DeFi могут привести к полной потере вложенного капитала. Волна атак 2026 года, включая убытки на сумму в девять цифр, понесенные Kelp DAO Drift, свидетельствует о реальной угрозе.

- Leverage рефинансирование. Несколько казначейств выпустили конвертируемые облигации или привилегированные акции в период, близкий к пику 2025 года. Обслуживание этих ценных бумаг в условиях падающего рынка создает дополнительную нагрузку, не связанную с ценой ETH.

- Ликвидность и разблокировка. Заблокированные ETH очереди на вывод средств. Казначейство, вынужденное срочно продавать активы, может не успеть разблокировать их достаточно быстро, чтобы справиться с ситуацией.

Это не является инвестиционной рекомендацией. Собственные акции — это спекулятивная ставка на ETH с риском невыполнения обязательств со стороны компании, а не замена токена.

«Шейкаут» 2026 года

Торговля казначейскими активами достигла пика в середине 2025 года и с тех пор переживает резкую коррекцию. На пике некоторые казначейские активы торговались с мультипликатором, превышающим 25-кратную величину mNAV. К концу 2025 года секторный мультипликатор для ETH BTC ETH снизился примерно до 1,1, что практически полностью нивелировало премию, которая и обосновывала данную модель. Многие ETH акции ETH находятся значительно ниже своих максимумов 2025 года: акции SharpLink примерно SharpLink 90 процентов от пика, даже несмотря на рост его ETH .

Это было обусловлено двумя факторами. В течение 2026 года ETH резко ETH , потянув за собой все балансы вниз, а рынок перестал платить премию за доступ к активам, которые теперь можно приобрести через spot ETFs. Аналитики из таких компаний, как Standard Chartered Galaxy, придерживаются единой точки зрения: сектор проходит процесс консолидации, сильнейшие игроки выживают благодаря дисциплинированному управлению и реальным staking , а более слабые казначейства, стоимость активов которых ниже чистой стоимости активов (NAV), становятся объектами поглощения или сворачивают свою деятельность. Эпоха захвата рынка закончилась. Чтобы увидеть аналогичную Bitcoin , сравните трекерBitcoin , а для ETF , который оказал давление на премии, — ETF Ethereum .

Как проверить объем корпоративных ETH

Данные казначейства следует проверять, а не принимать на веру. Наиболее надежная проверка основана на сопоставлении трех источников. На первом месте стоят публичные отчеты, поскольку компании, зарегистрированные на бирже, раскрывают информацию ETH , staking и структуре капитала в финансовой отчетности и пресс-релизах. Если компания публикует адреса wallet валидаторов, любой желающий может проверить остатки в блокчейн-браузере, таком как Etherscan, получив подтверждение права собственности в режиме реального времени без участия посредников. Независимые proof-of-reserves добавляют третий уровень, подтверждая, что заявленные активы соответствуют тому, что контролируется on-chain. Отчетность устанавливает претензию, on-chain ее доказывают, аудиты согласовывают эти два элемента.

Часто задаваемые вопросы

Какая компания является крупнейшим хранителем Ethereum ?

BitMine Immersion владеет более чем 5,5 млн ETH, что составляет примерно 4,6 % от общего объема предложения, благодаря чему она занимает второе место среди корпоративных криптовалютных казн любого типа, уступая лишь Strategy. SharpLink второе место среди ETH с запасом около 870 000 ETH. Актуальный рейтинг представлен в таблице в верхней части этой страницы.

Как зарабатывают компании, управляющие Ethereum ?

В основном за счет staking. Они размещают ETH в стейкинге ETH получать примерно 3–4 % годовых, которые выплачиваются в виде дополнительных ETH, что обеспечивает доход, не зависящий от цены. Некоторые сейчас направляют ETH DeFi более высокой доходности. Рост цены акций, связанный с ETH еще одним компонентом, хотя он не учитывается в отчетности как доход.

Что означает показатель mNAV для собственных акций?

mNAV — это рыночная стоимость, деленная на стоимость криптовалютных активов. При значении выше 1,0 акции торгуются с премией по отношению к ETH позволяет привлекать капитал для покупки дополнительных активов; при значении ниже 1,0 они торгуются с дисконтом, и эта возможность утрачивается. Это самый наглядный показатель финансового состояния казны.

Покупка собственных акций — это то же самое, что покупка ETH?

Нет. Собственные акции — это инструмент с кредитным плечом, обеспечивающий косвенную экспозицию, при которой риски компании, связанные с исполнением, staking и финансированием, накладываются на ценовой риск ETH. Их цена может значительно превышать или быть ниже стоимости вложенных в них ETH, в то время как spot ETF ETH владение ETH обеспечивают более «чистую» экспозицию.

Почему в 2026 году запасы Ethereum так сильно сократились?

Сложилось два фактора. Цена ETH резко упала, что привело к снижению чистой стоимости активов всех фондов, а рынок перестал платить надбавку за доступ к активам, которые теперь можно приобрести через spot ETFs. Надбавки к mNAV, которые ранее обеспечивали работу модели, сократились практически до нуля, что привело к остановке «маховика» для многих компаний.

Как я могу проверить, сколько ETH хранится ETH компании?

Сверьте данные по трем источникам: публичные отчеты, on-chain по любому раскрытому wallet с помощью блокчейн-браузера, а также любые независимые proof-of-reserves . Совпадение данных по всем трем источникам является самым весомым подтверждением реального объема рисков.