BTCC

BTCC Pionex

Pionex Binance

Binance Tapbit

Tapbit BVOX

BVOX WEEX

WEEX Международная биржа Coinbase

Международная биржа Coinbase KCEX

KCEX Binance

Binance Gate

Gate MEXC

MEXC Hyperliquid

Hyperliquid Bitget

Bitget Bybit

Bybit OKX

OKX HTX

HTX WhiteBIT

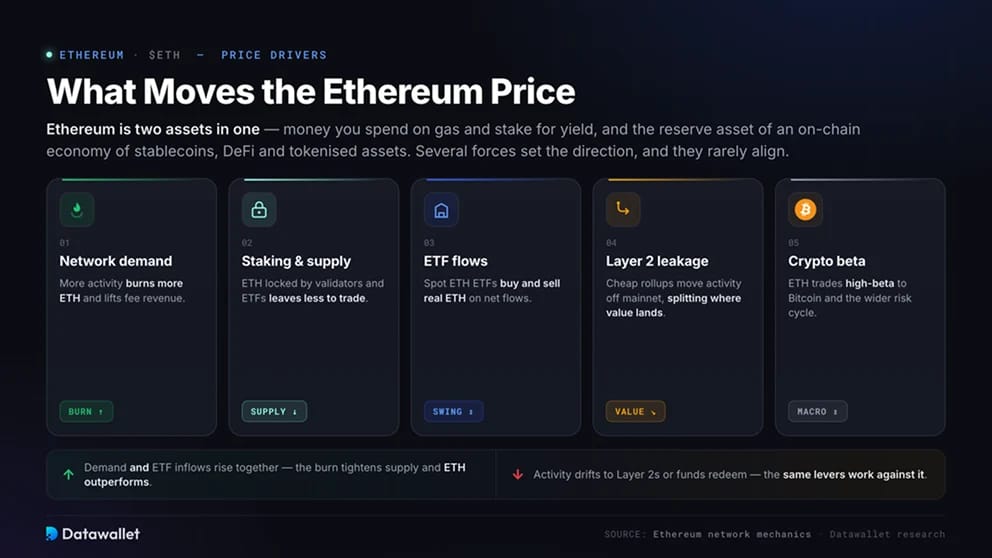

WhiteBITЧто влияет на цену Ethereum

Ethereum - это два актива в одном. ETH - это деньги, которые вы тратите на gas и используете для staking с целью получения yield, а также резервный актив on-chain экономики, состоящей из стейблкоинов, DeFi и токенизированных активов. Его цена отражает спрос на оба одновременно.

Несколько сил задают направление, и они редко совпадают:

- Сетевой спрос: большая активность сжигает больше ETH и увеличивает доход от комиссий;

- Staking и предложение: ETH, заблокированный валидаторами и ETF, сокращает объем доступных для торговли активов;

- Потоки ETF: spot Ethereum ETF покупают и продают реальный ETH по чистым потокам;

- Утечка в Layer 2: дешевые rollups перемещают активность из mainnet, разделяя, где оседает стоимость;

- Крипто-бета: ETH торгуется с высокой бета-коэффициентом по отношению к Bitcoin и более широкому рисковому циклу.

Когда спрос и притоки ETF растут вместе, сжигание сокращает предложение, и ETH превосходит другие активы. Когда активность переходит на Layer 2 или фонды погашают активы, те же рычаги работают против него.

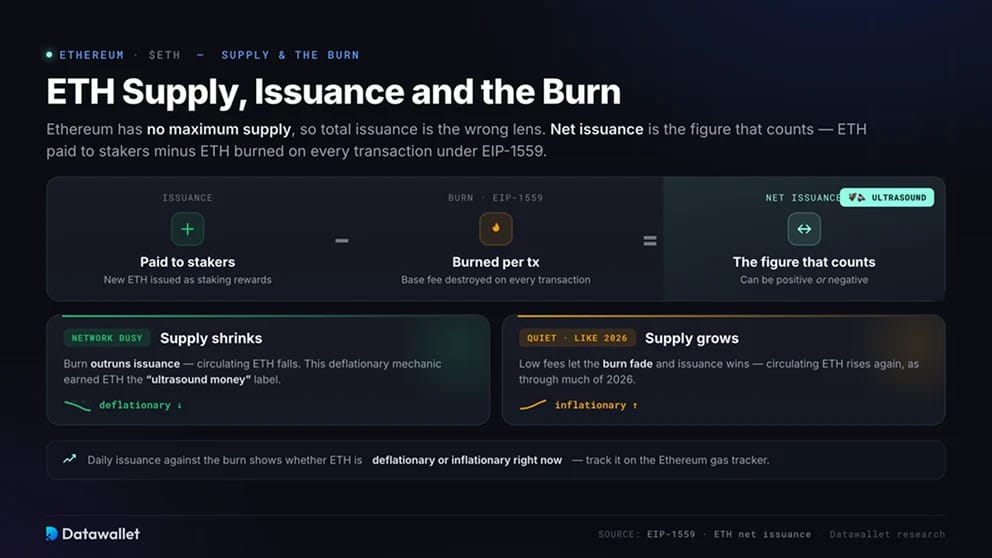

Предложение ETH, выпуск и сжигание

Ethereum не имеет максимального предложения, поэтому общий выпуск - это неправильный подход. Чистый выпуск - это показатель, который имеет значение: ETH, выплачиваемый stakers, за вычетом ETH, сжигаемого при каждой транзакции в соответствии с EIP-1559. Когда сеть загружена, сжигание может превысить выпуск, и циркулирующее предложение сокращается.

Этот механизм принес ETH прозвище "ультразвуковые деньги". На спокойных рынках, как большая часть 2026 года, низкие комиссии позволяют сжиганию ослабевать, и предложение снова растет. Ежедневный выпуск по отношению к сжиганию на нашем Ethereum gas tracker показывает, является ли ETH дефляционным или инфляционным в данный момент.

Ethereum Staking и ETH Yield

Proof of Stake превратил ETH в доходный актив. Валидаторы блокируют 32 ETH, чтобы помочь обезопасить сеть и получать вознаграждения, в то время как пулы и liquid staking позволяют любому держателю получать долю. Почти 30% всего ETH находится в staking, вне ликвидного обращения.

Yield меняет расчет цены. Доходность около 3% дает ETH базовую ставку, которой нет у неактивного Bitcoin, и это привлекло десятки миллиардов в валидаторы и staking-продукты. Загвоздка в том, что ETH в staking заблокирован, а долларовая стоимость этих вознаграждений по-прежнему движется вместе с ценой ETH.

Для получения дополнительной информации о staking ознакомьтесь с нашим отчетом Ethereum Staking Statistics.

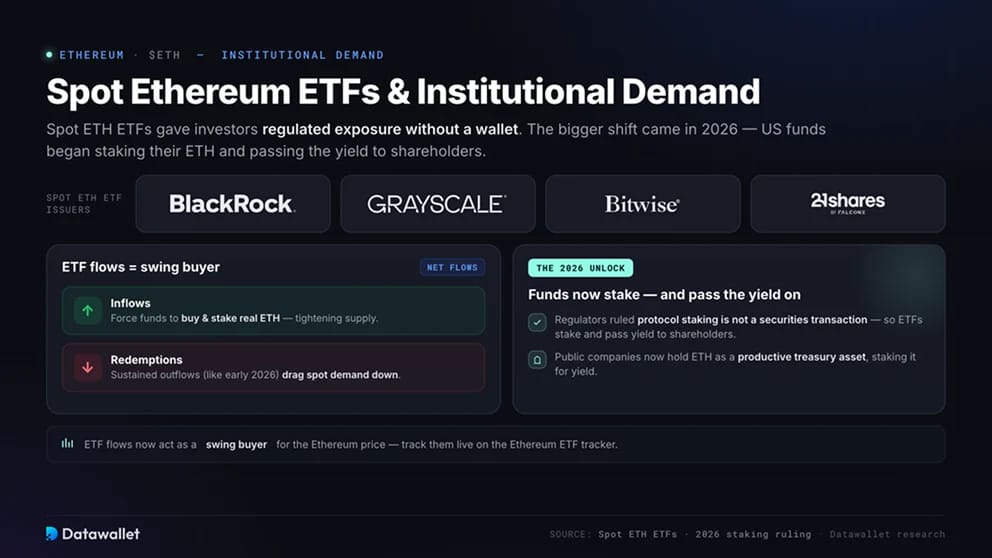

Spot Ethereum ETFs и институциональный спрос

Spot Ethereum ETFs предоставили инвесторам регулируемый доступ к ETH без wallet. Более значительный сдвиг произошел в 2026 году, когда фонды США начали использовать staking для своих ETH и передавать yield акционерам, после того как регуляторы постановили, что протокольный staking не является сделкой с ценными бумагами. Публичные компании теперь также держат ETH как продуктивный казначейский актив, используя его для yield.

Потоки ETF теперь выступают в качестве ключевого покупателя для цены Ethereum. Притоки вынуждают фонды покупать и использовать staking для реального ETH, сокращая предложение, в то время как устойчивые погашения, такие как оттоки в начале 2026 года, снижают spot-спрос. Отслеживайте их в реальном времени на нашем Ethereum ETF tracker.

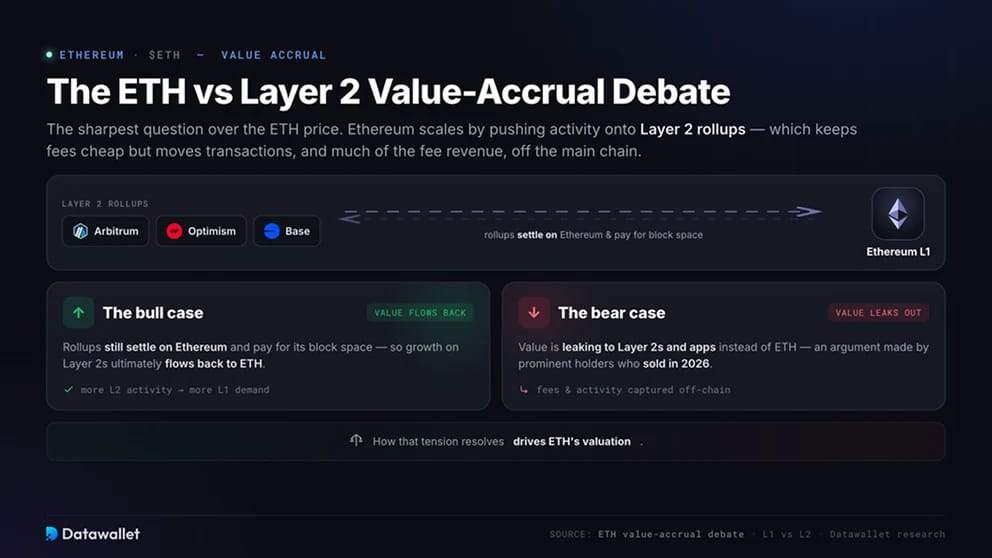

Дебаты о накоплении стоимости ETH против Layer 2

Накопление стоимости - это самый острый вопрос, касающийся цены Ethereum. Ethereum масштабируется, перенося активность на Layer 2 rollups, что позволяет снизить комиссии, но перемещает транзакции и большую часть дохода от комиссий за пределы основной цепи.

Быки утверждают, что rollups по-прежнему рассчитываются в Ethereum и платят за его блочное пространство, поэтому рост возвращается к ETH. Медведи, включая видных держателей, продавших в 2026 году, утверждают, что стоимость вместо этого утекает в Layer 2 и приложения. То, как это разрешится, определяет оценку ETH.

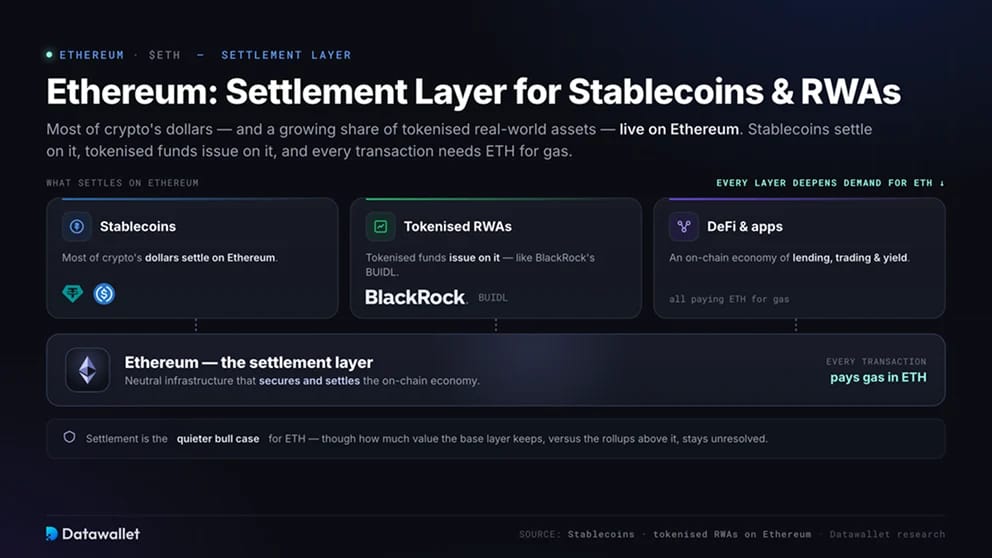

Ethereum как расчетный Layer для Stablecoins и RWAs

Большая часть криптодолларов и растущая доля токенизированных реальных активов находятся в Ethereum. Stablecoins рассчитываются на нем, токенизированные фонды, такие как BUIDL от BlackRock, выпускаются на нем, и каждая транзакция требует ETH для gas.

Расчеты - это более спокойный бычий аргумент для ETH. По мере того как все больше финансов перемещается on-chain, роль Ethereum как нейтральной инфраструктуры углубляет спрос на ETH, который обеспечивает и оплачивает ее. Сколько этой стоимости сохраняет базовый Layer по сравнению с rollups над ним, остается нерешенным.

Риски, влияющие на цену Ethereum

ETH несет риски, выходящие за рамки обычной криптоволатильности:

- Утечка стоимости: дешевые Layer 2 могут перехватывать активность и комиссии, которые ранее накапливались в ETH;

- Конкуренция: более быстрые цепи, такие как Solana, конкурируют за разработчиков, пользователей и ликвидность;

- Отсутствие ограничения предложения: чистое предложение может стать положительным на спокойных рынках, размывая доли держателей;

- Продажи инсайдеров и ETF: крупные держатели и погашения фондов могут оказывать давление на цену, как это было в начале 2026 года;

- Регулирование: правила в отношении staking, ETF и stablecoins по-прежнему формируют институциональный доступ.

Ни один из этих факторов сам по себе не разрушает долгосрочный тезис, но вместе они объясняют, почему ETH отставал от Bitcoin в этом цикле и почему его оценка остается спорной.

Краткая история цены Ethereum

ETH был продан примерно за $0.31 на краудсейле в 2014 году и запущен в 2015 году. Он вырос примерно до $1,400 в начале 2018 года, затем обвалился, а затем достиг около $4,800 в 2021 году на волне бумов DeFi и NFT. После The Merge в 2022 году он восстановился и достиг рекордной отметки около $4,950 в августе 2025 года.

Начало 2026 года резко изменило ситуацию: ETH снизился до $1,700 на фоне опасений рецессии, оттоков из ETF и инсайдерских продаж. В каждом цикле ETH отслеживал спрос на блочное пространство Ethereum и силу его on-chain экономики, усиленный высоким бета-коэффициентом к Bitcoin. Следите за тем, где находится leverage, на нашей ETH liquidation heatmap.