Tapbit

Tapbit Hyperliquid

Hyperliquid Bybit

Bybit Биржа Coinbase

Биржа Coinbase Международная биржа Coinbase

Международная биржа Coinbase OKX

OKX Gate

Gate WEEX

WEEX HTX

HTX Hotcoin

Hotcoin Binance

Binance Bybit

Bybit Bitget

Bitget OKX

OKX WhiteBIT

WhiteBIT KuCoin

KuCoin MEXC

MEXC Lighter

Lighter Gate

GateЧто движет ценой Hyperliquid

HYPE - это редкий криптотокен, который торгуется скорее как акция, чем как история. Биржа получает реальные комиссии, тратит почти все из них на обратный выкуп HYPE, и эта программная заявка поддерживает цену, в то время как запланированные разблокировки оказывают противоположное давление.

Основные движущие силы, которые мы отслеживаем:

- Маховик обратного выкупа, нижний предел спроса, где почти все торговые комиссии, около $1 миллиона в день, выкупают HYPE на открытом рынке, к которым вскоре присоединится новый поток, направляющий USDC yield в ту же заявку.

- Объем торгов, потолок для этой заявки, поскольку обратные выкупы растут только со скоростью примерно 1 миллиарда долларов в год, которые зарабатывает биржа.

- Разблокировки токенов, предложение, которое должен поглотить обратный выкуп, с ежемесячными выпусками для участников до 2028 года и разблокировкой примерно на 565 миллионов долларов в июне 2026 года.

- Спрос на spot ETF, после того как фонды Bitwise, 21Shares и Grayscale были запущены в середине 2026 года с одним из самых сильных дебютов среди всех крипто-ETF такого размера.

- Спрос со стороны казначейства, во главе с зарегистрированной на NASDAQ Hyperliquid Strategies (PURR), которая торгуется около стоимости активов, поскольку обратный выкуп поддерживает токен, которым она владеет.

- Рынки, развернутые разработчиками, где HIP-3 и HIP-4 расширяют базу комиссий на акции, FX, пред-IPO имена и рынки предсказаний.

- Высокая бета к Bitcoin, поэтому HYPE все еще колеблется в зависимости от склонности к риску и падает сильнее, чем основные активы, при просадке.

Больше, чем у любого крупного токена, цена HYPE почти напрямую зависит от отчета о прибылях и убытках биржи. Растущий объем финансирует более крупные обратные выкупы и поднимает ее, слабый квартал при значительной разблокировке дает обратный эффект, а заявка на покупку всегда сильна лишь настолько, насколько силен следующий квартал торгов, что делает HYPE ставкой с leverage на то, что Hyperliquid продолжит побеждать.

Маховик обратного выкупа HYPE

Определяющая особенность Hyperliquid заключается в том, куда направляется ее доход. Вместо компании почти все торговые комиссии поступают в on-chain Фонд помощи, который покупает HYPE на открытом рынке. CoinDesk сообщает, что примерно 99% комиссий протокола финансируют обратные выкупы, превращая объем платформы в стабильный, программный спрос.

Эта модель позволяет HYPE вести себя как акция прибыльной биржи. Она также объясняет, почему HYPE держался на плаву в периоды снижения рисков в 2026 году, в то время как большинство альткоинов падали, поскольку обратный выкуп продолжает поддерживать цену, когда спекуляции угасают. Его потолок - это база комиссий, потому что заявка на покупку растет только со скоростью роста объема.

Предложение HYPE, разблокировки и tokenomics плавающего предложения

Около 222 миллионов HYPE находятся в обращении при лимите в один миллиард, поэтому плавающее предложение ограничено, а угроза размывания реальна. Разблокировки для основных участников начались в конце 2025 года и продлятся до 2028 года, выпуская токены по стабильному графику, который должен компенсировать обратный выкуп.

Ограниченное плавающее предложение усиливает ралли и углубляет просадки. Борьба, определяющая направление, - это покупка, финансируемая комиссиями, против вновь разблокированного предложения. Пока обратные выкупы опережают разблокировки, структурная заявка на покупку сохраняется. Когда разблокировка происходит при слабом объеме, токен быстро это ощущает. Отслеживание календаря разблокировок в сравнении с ежедневными комиссиями показывает, какая сторона имеет преимущество.

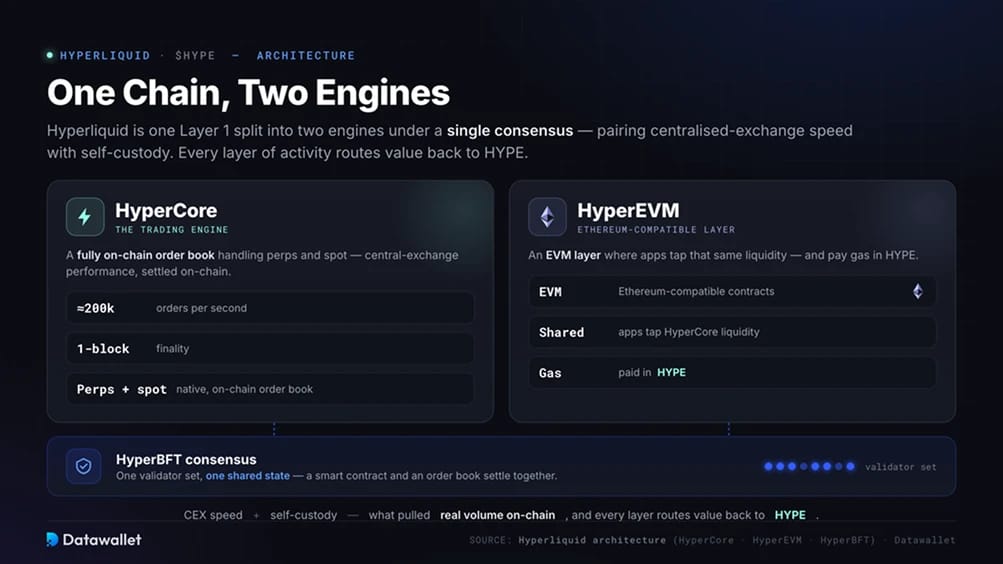

Одна цепь Hyperliquid, два движка

Hyperliquid - это один Layer 1, разделенный на два движка под единым консенсусом. HyperCore - это торговый движок, полностью on-chain книга ордеров, обрабатывающая perps и spot со скоростью около 200 000 ордеров в секунду с одноблочной финализацией. HyperEVM - это совместимый с Ethereum слой, где приложения используют ту же ликвидность и платят gas в HYPE.

Оба работают на одном и том же наборе валидаторов HyperBFT, так что смарт-контракт и книга ордеров согласуются с одним состоянием. Такой дизайн сочетает скорость централизованной биржи с self-custody, что привлекло реальный объем on-chain, и каждый уровень активности направляет ценность обратно в HYPE. Наш объяснитель Hyperliquid охватывает весь стек.

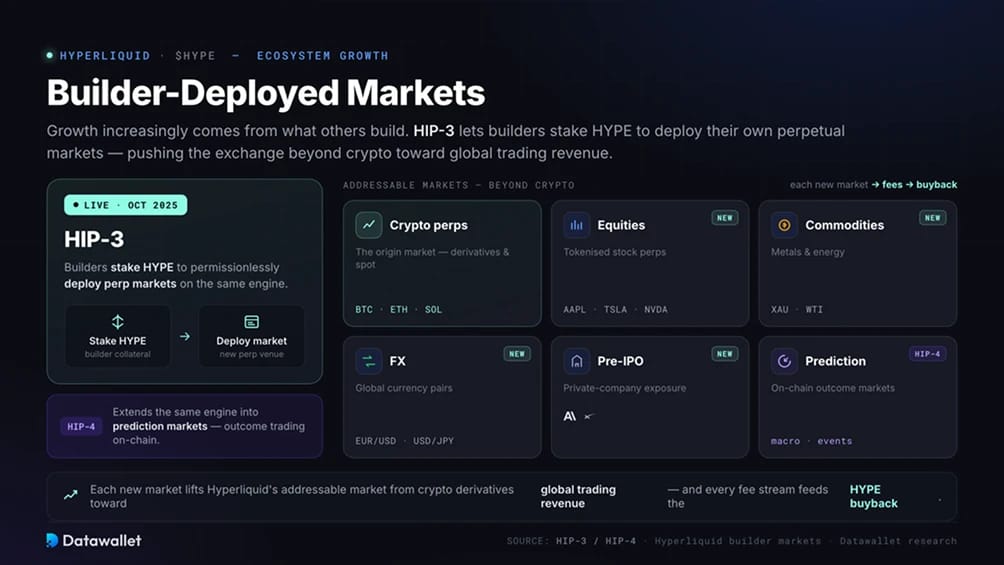

Рынки, развернутые разработчиками, и рост экосистемы

Рост Hyperliquid все больше зависит от того, что другие строят на ее основе. HIP-3, действующий с октября 2025 года, позволяет разработчикам стейкать HYPE для развертывания собственных perpetual рынков, выводя биржу за пределы криптоиндустрии в акции, сырьевые товары, FX и пред-IPO имена, такие как Anthropic и SpaceX. HIP-4 расширяет тот же движок на рынки предсказаний.

Каждый новый рынок - это еще один поток комиссий, питающий обратный выкуп, и он расширяет целевой рынок Hyperliquid от криптодеривативов до глобального торгового дохода. Компромисс - это дополнительный риск, поскольку рынки, развернутые разработчиками, зависят от staking, слэшинга и дизайна оракулов, выдерживающих нагрузку.

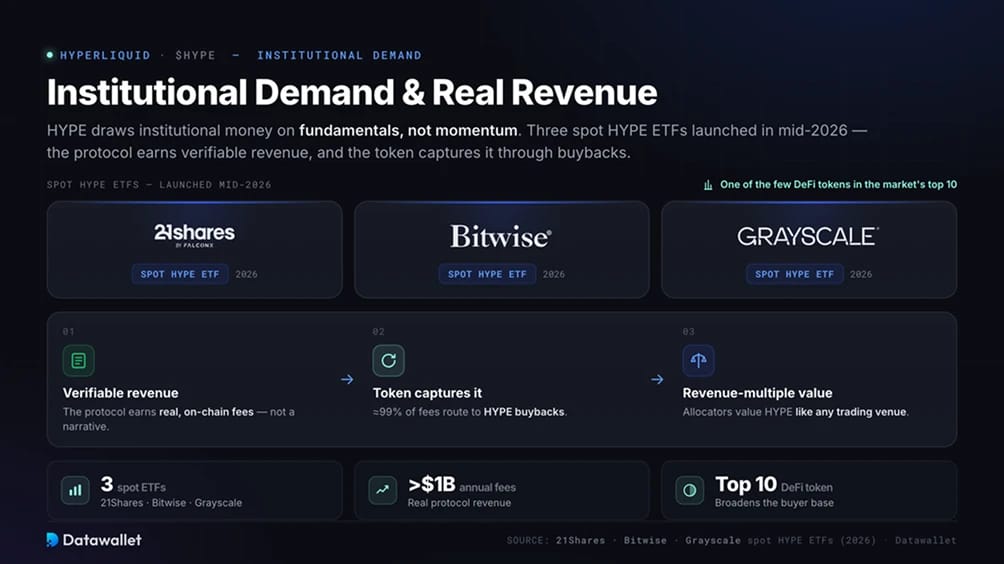

Институциональный спрос на HYPE и реальный доход

Hyperliquid привлекает институциональные деньги на основе фундаментальных показателей, а не импульса. Три spot HYPE ETFs были запущены в середине 2026 года от 21Shares, Bitwise и Grayscale, и HYPE стал одним из немногих DeFi токенов в десятке лучших на рынке. Предложение простое: протокол получает проверяемый доход, а токен захватывает его через обратные выкупы.

Что касается цены, это расширяет базу покупателей от крипто-нативных трейдеров до аллокаторов, которые оценивают HYPE по мультипликаторам выручки, так же, как они оценивали бы любую торговую площадку. Это также более тесно связывает токен с настроениями в отношении риска, поскольку потоки ETF меняются так же быстро, как и появляются. Сейчас важно, продолжит ли доход от комиссий расти в соответствии с оценкой.

Риски, влияющие на цену HYPE

HYPE несет риски, которых в такой же степени нет у крупных активов:

- Размывание: поскольку циркулирующее предложение значительно ниже лимита в один миллиард, разблокировки до 2028 года являются постоянным источником давления со стороны продавцов;

- Регулирование: модель non-custodial, No-KYC ограничивает доступ в США, Онтарио и другие юрисдикции, что сужает охват и привлекает внимание регуляторов (ограниченные страны);

- Концентрация валидаторов: активный набор валидаторов, насчитывающий около 20-25 участников, быстр, но более концентрирован, чем в более крупных сетях proof-of-stake;

- Конкуренция: централизованные биржи переходят на on-chain perps, а новые платформы предлагают более низкие комиссии, как показывает наше сравнение Hyperliquid vs Binance.

Ни один из этих факторов сам по себе не разрушает тезис об обратном выкупе, но каждый из них может ограничить рост или усилить падение. Именно поэтому HYPE остается более рискованной позицией, чем основные активы.

Краткая история цены Hyperliquid

HYPE начал торговаться около $4 во время своего генезиса в ноябре 2024 года, затем завершил год около $35. В течение 2025 года он вырос до рекордных $59 в сентябре, поскольку объем торгов и выручка достигли максимумов, упал до низких $20 в начале 2026 года на фоне общей слабости altcoin и достиг нового исторического максимума выше $76 в июне 2026 года.

На протяжении всего этого HYPE отслеживал биржу, на которой он торгуется. Рекордные объемы и растущий обратный выкуп стимулировали рост, общерыночное снижение рисков приводило к падениям, а ограниченное предложение усиливало оба эффекта. Совокупный объем торгов сейчас исчисляется триллионами, годовые комиссии превысили миллиард долларов, и Hyperliquid удерживает примерно 60% on-chain open interest по деривативам. Следите за тем, где накапливается leverage, на нашей интерактивной тепловой карте liquidation HYPE.