Binance

Binance Международная биржа Coinbase

Международная биржа Coinbase KuCoin

KuCoin BTCC

BTCC Биржа Coinbase

Биржа Coinbase Toobit

Toobit Binance

Binance Bybit

Bybit Bitget

Bitget KuCoin

KuCoin Hyperliquid

Hyperliquid BingX

BingX WhiteBIT

WhiteBIT OKX

OKX MEXC

MEXC Gate

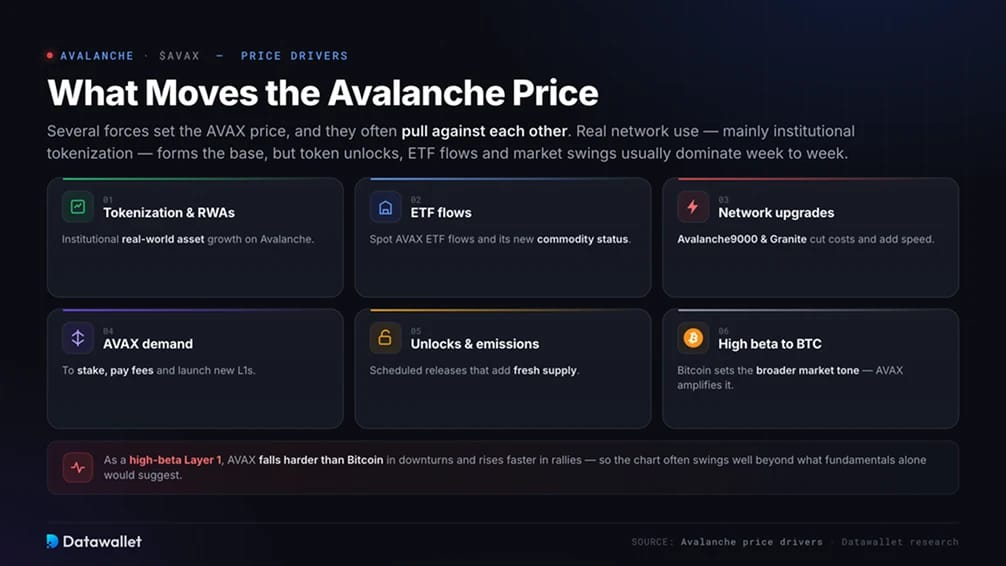

GateЧто влияет на цену Avalanche

В течение двух лет Avalanche заключала институциональные партнерства, к которым стремится каждый Layer 1, от BlackRock до FIFA, но цена AVAX все равно падала. Большая часть этого внедрения приходится на стейблкоины и токенизированные активы, а не на сам токен, поэтому цена AVAX больше следует за динамикой Bitcoin, чем за своей собственной сетью.

Основные движущие силы, которые мы отслеживаем:

- Институциональная токенизация: база спроса, при этом BlackRock, FIS, Securitize и японская Progmat продвигают on-chain реальные активы к отметке в $2 миллиарда.

- Разрыв в захвате стоимости: вопрос о том, достигает ли этот рост AVAX, поскольку Avalanche9000 заменил старый стейк в 2000 AVAX за цепочку небольшой ежемесячной комиссией.

- Спрос со стороны казначейских компаний: новый покупатель в 2026 году, при этом зарегистрированные на NASDAQ AVAT и AVAX One напрямую держат AVAX, а доля AVAT составляет около 3,5% от общего объема в обращении.

- Spot ETFs и статус товара: от VAVX VanEck и фондов для staking от Grayscale и Bitwise до классификации цифрового товара в 2026 году, которая позволила кастодианам хранить AVAX.

- Разблокировка токенов и эмиссия: по-прежнему добавляют десятки миллионов долларов AVAX ежемесячно, в то время как сжигание комиссий остается незначительным при текущем использовании.

- Обновления сети, такие как Avalanche9000, Octane и Granite, которые делают цепочку дешевле и быстрее, чем у конкурентов, что является основным преимуществом для предприятий.

- Высокая бета к Bitcoin, поэтому широкая просадка сильнее бьет по AVAX, чем по BTC.

Бычий сценарий основан на ограниченном предложении Avalanche и сжигании комиссий, где достаточно интенсивное использование может в конечном итоге превзойти новую эмиссию и сократить оборотное предложение. Этого пока не произошло, поскольку активность в сети до сих пор не конвертируется в спрос на токены, и ETFs и казначейские инструменты 2026 года станут первым реальным испытанием того, произойдет ли это.

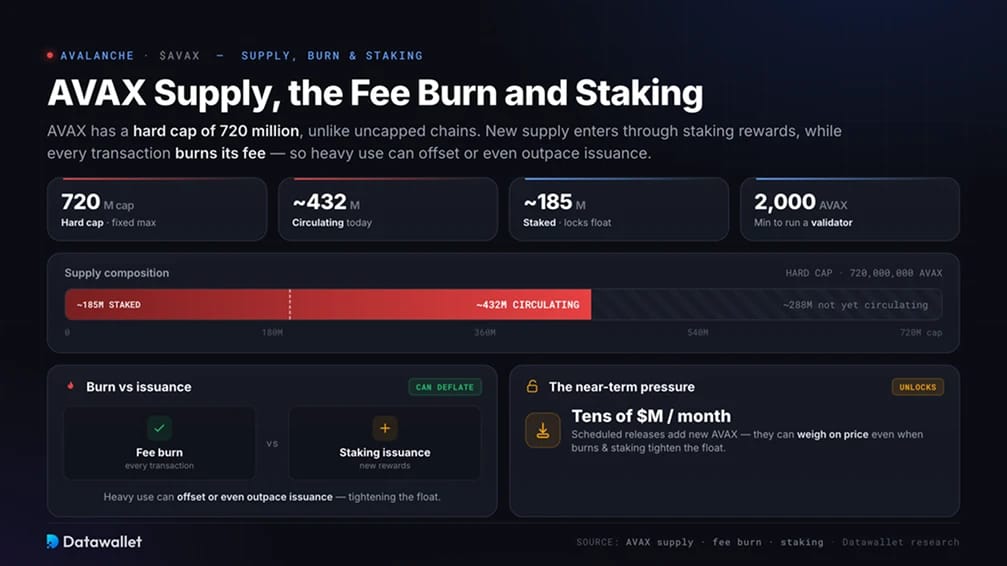

Предложение AVAX, сжигание комиссий и Staking

AVAX имеет жесткое ограничение в 720 миллионов токенов, в отличие от сетей без ограничения эмиссии. Новое предложение поступает через вознаграждения за staking, при этом каждая транзакция сжигает свою комиссию, поэтому интенсивное использование может компенсировать или даже превзойти эмиссию. Оборотное предложение составляет около 432 миллионов.

Staking обеспечивает безопасность сети и блокирует оборотное предложение. Около 185 миллионов AVAX находится в staking, для запуска ноды-валидатора требуется не менее 2 000 AVAX, а доходность находится в диапазоне от средних до высоких однозначных чисел. Смоделируйте доходность от staking с помощью нашего калькулятора crypto staking.

Краткосрочное давление оказывают разблокировки. Запланированные выпуски по-прежнему добавляют десятки миллионов долларов нового AVAX каждый месяц, что может оказывать давление на цену, даже когда сжигания и staking сокращают оборотное предложение.

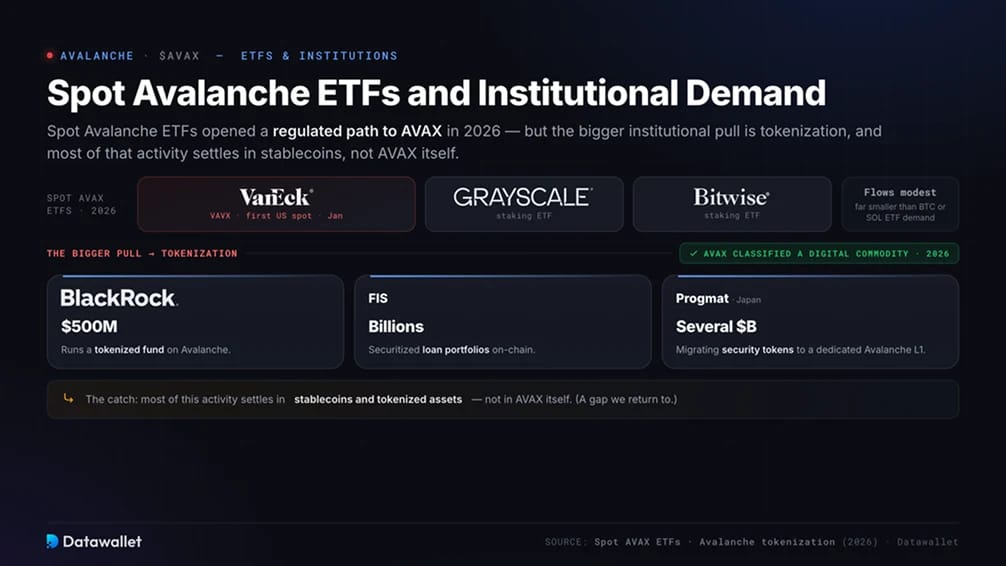

Spot Avalanche ETFs и институциональный спрос

Spot Avalanche ETFs открыли регулируемый путь к AVAX в 2026 году. VanEck запустил первый американский spot AVAX фонд (VAVX) в январе, за ним последовали staking ETFs от Grayscale и Bitwise, которые передают держателям доходность сети. Потоки пока остаются скромными, значительно меньше, чем спрос на Bitcoin или Solana ETF.

Больший интерес вызывает токенизация. BlackRock управляет токенизированным фондом на Avalanche на сумму 500 миллионов долларов, FIS секьюритизировал на нем кредиты на миллиарды долларов, а японская Progmat переводит несколько миллиардов долларов токенизированных ценных бумаг на выделенный Avalanche L1. Регуляторы США также классифицировали AVAX как цифровой товар в 2026 году, разрешив кастодианам его хранить.

Большая часть этой активности, однако, осуществляется в стейблкоинах и токенизированных активах, а не в самом AVAX, к чему мы вернемся ниже.

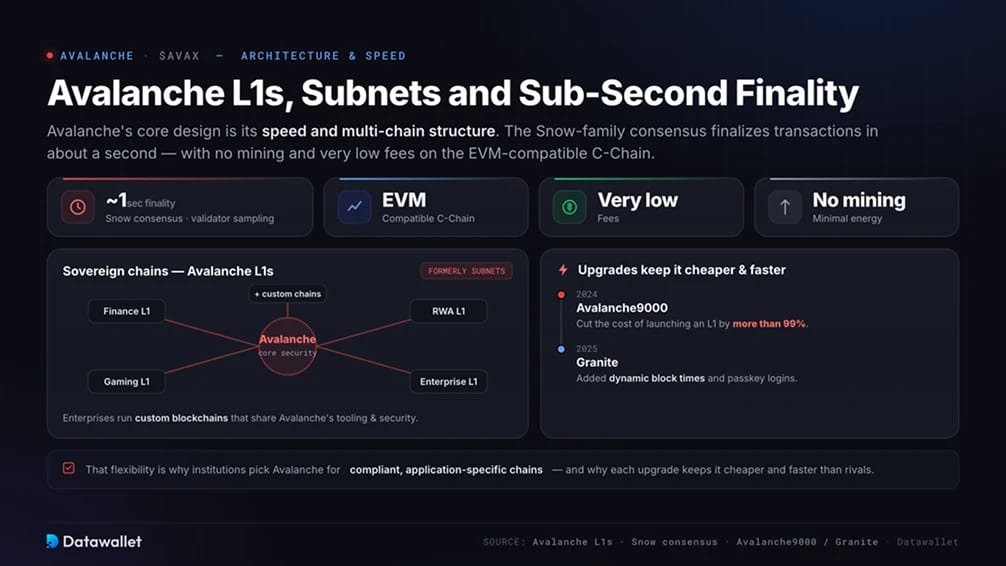

Avalanche L1s, Subnets и финализация за доли секунды

Основная архитектура Avalanche — это ее скорость и мультичейн-структура. Консенсус семейства Snow финализирует транзакции примерно за секунду посредством многократной выборки валидаторов, без майнинга и с очень низкими комиссиями в EVM-совместимой C-Chain.

Выдающейся особенностью являются суверенные цепи. Avalanche L1s, ранее subnets, позволяют предприятиям и приложениям запускать кастомные блокчейны, которые используют инструментарий и безопасность Avalanche. Обновление Avalanche9000 в 2024 году снизило стоимость запуска такой цепи более чем на 99%, а обновление Granite в 2025 году добавило динамическое время блока и входы по ключу доступа.

Эта гибкость — причина, по которой учреждения выбирают Avalanche для создания соответствующих требованиям, специализированных цепей, и почему каждое обновление делает сеть дешевле и быстрее, чем у конкурентов.

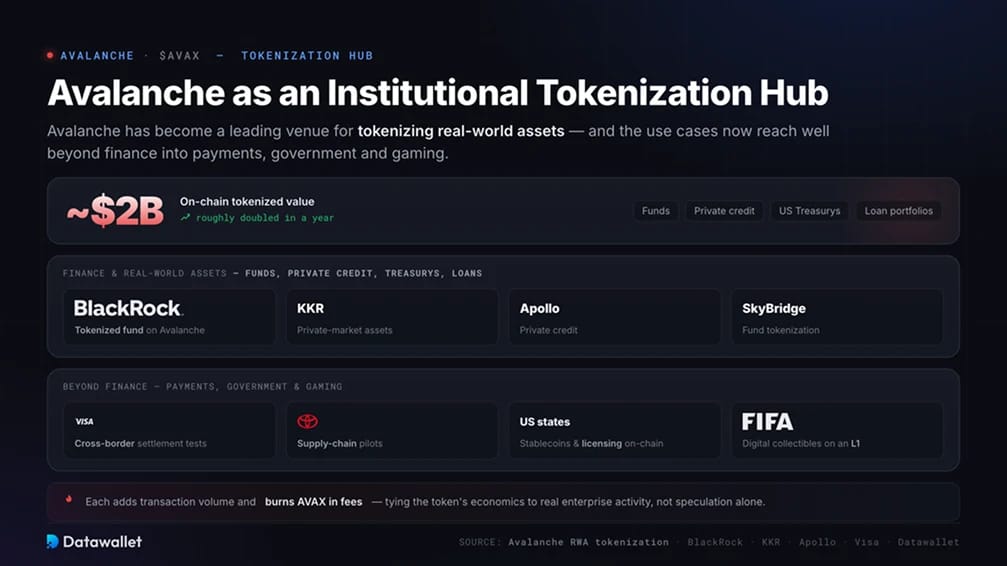

Avalanche как институциональный хаб токенизации

Avalanche стала ведущей платформой для токенизации реальных активов. On-chain токенизированная стоимость за последний год примерно удвоилась, достигнув около 2 миллиардов долларов, охватывая фонды, частные кредиты, казначейские облигации США и кредитные портфели от таких компаний, как BlackRock, KKR, Apollo и SkyBridge.

Варианты использования выходят за рамки финансов. Visa протестировала Avalanche для трансграничных расчетов, штаты США выпустили стейблкоины и перевели лицензирование бизнеса on-chain, а Toyota провела пилотные проекты по цепочкам поставок. Гейминг является вторым направлением, с игровыми тайтлами и цифровыми коллекционными предметами FIFA на выделенных L1s.

Каждая из этих активностей увеличивает объем транзакций и сжигает AVAX в виде комиссий, связывая экономику токена с реальной корпоративной активностью, а не только со спекуляциями.

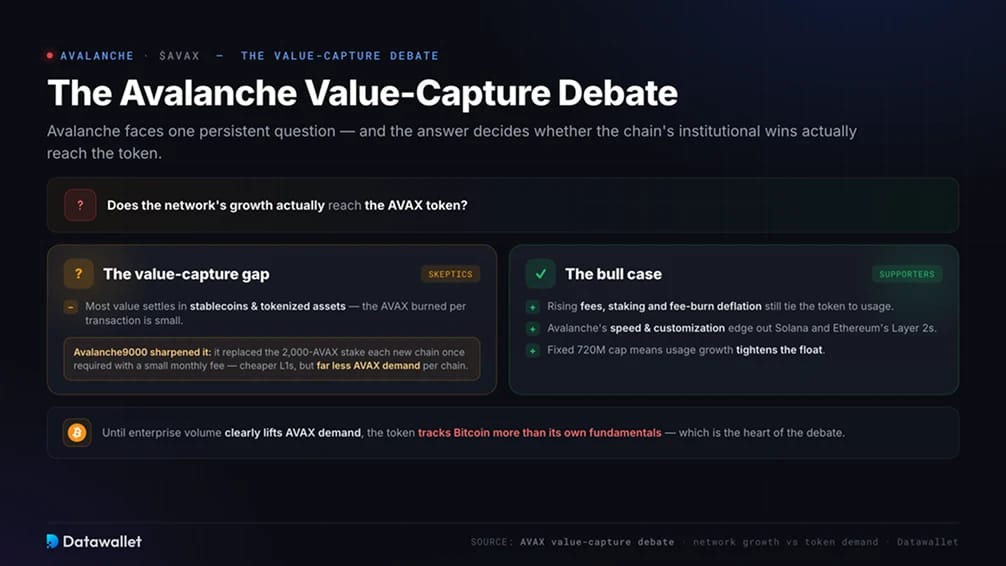

Дебаты о захвате стоимости Avalanche

Avalanche сталкивается с одним насущным вопросом: распространяется ли рост сети на токен AVAX? Цепь выигрывает в реальной институциональной токенизации, но большая часть этой стоимости оседает в стейблкоинах и токенизированных активах, а количество AVAX, сжигаемого за транзакцию, невелико.

Avalanche9000 обострил эту проблему. Заменив требование о 2 000 AVAX в staking для каждой новой цепи небольшой ежемесячной комиссией, это сделало запуск L1s намного дешевле, но сократило спрос на AVAX, который создает каждая из них. Больше цепей не блокируют AVAX так, как это было раньше.

Быки возражают, что растущие комиссии, staking и дефляция за счет сжигания комиссий по-прежнему связывают токен с использованием, а скорость и возможности настройки Avalanche превосходят Solana и Layer 2s Ethereum. Пока корпоративный объем не увеличит спрос на AVAX, токен будет следовать за Bitcoin больше, чем за своими собственными фундаментальными показателями.

Риски, влияющие на цену AVAX

Несколько рисков оказывают давление на цену AVAX, и держателям следует учитывать их при определении размера позиций:

- Разблокировки токенов и эмиссии от staking, которые постоянно увеличивают предложение

- Разрыв в захвате стоимости, если рост экосистемы и токенизации не сможет обеспечить пропорциональный спрос на AVAX

- Снижение участия валидаторов и staking, которое резко сократилось к 2025 году

- Сильная конкуренция со стороны Solana, Ethereum Layer 2s и других цепочек токенизации

- Скромные потоки ETF, которые могут быстро меняться на слабом рынке

- Риск исполнения при обновлениях, где уязвимость безопасности ударит по цепочке, позиционирующей себя как технически превосходящую

- Высокая бета к Bitcoin, поэтому широкая просадка сильнее бьет по AVAX, чем по BTC

Ничто из этого не является уникальным для Avalanche, но вместе они объясняют, почему AVAX отставал, даже несмотря на рост его экосистемы.

Краткая история цены Avalanche

Avalanche запустил свой mainnet в сентябре 2020 года, когда AVAX стоил несколько долларов. Бум DeFi и NFT в 2021 году поднял его до исторического максимума около $147 в ноябре того же года, кратковременно сделав AVAX одной из крупнейших криптовалют.

Последовавший медвежий рынок был жестоким. AVAX падал в течение 2022 года и торговался в диапазоне десятков долларов в течение двух лет, затем снизился с примерно $35 в начале 2025 года до примерно $12 к концу года, несмотря на рекордную on-chain активность и растущее институциональное принятие.

AVAX продолжал падать до 2026 года, торгуясь около $6 в середине года, что более чем на 95% ниже его пика, даже несмотря на запуск ETFs и масштабирование токенизации. Восстановление зависит от того, сможет ли корпоративный рост сети наконец-то превратиться в спрос на токены.