Was ist der Lighter Perp DEX?

Dezentrale Perpetuals sind der am schnellsten wachsende Bereich der Kryptowirtschaft. DeFiLlama zeigen, dassDEX monatlicheDEX on-chain perp DEX im Oktober 2025 erstmals die Marke von 1 Billion US-Dollar überschritten hat, wobei Hyperliquid, Aster, edgeX und Lighter den Großteil des Handels Lighter . Der Großteil dieses Handels läuft nach wie vor über proprietäre Matching-Engines, auf die sich die Händler im Vertrauen verlassen.

Lighter der ehrgeizigste Versuch, diese Vertrauensannahme zu beseitigen. Die Plattform basiert auf einem speziell entwickelten, an Ethereumrollup , erhebt für Privatkunden keine Gebühren und hat seit ihrem Start perp kumuliertes perp von mehr als 1,6 Billionen US-Dollar abgewickelt, wobei jede Orderausführung und jede liquidation on-chain nachweisbar ist.

Die Architektur, der LIT-Token und die Wettbewerbsposition der Plattform imDEX um dieDEX spielen hier alle eine Rolle. Im Folgenden wird erläutert, wie die einzelnen Teile zusammenpassen. 👇

Was ist Lighter?

Lighter ist eine dezentralefutures perpetual futures , die als maßgeschneiderterrollup Ethereum aufgebaut ist. Der rollup anwendungsspezifisch: Er dient ausschließlich dazu, ein zentrales limit order für perps zu betreiben, wobei jede Übereinstimmung, margin und liquidation durch einenSNARK liquidation , der immainnet veröffentlicht wird.

Dieses Konzept verbindet die Leistungsfähigkeit einer zentralen Börse mit einemcustodial , bei dem die Nutzer ihre Vermögenscustodial . Die Gelder der Nutzer werden in Ethereum statt in den Wallets des Unternehmens verwahrt, und Händler können eine Auszahlung direkt von L1 erzwingen, L1 der Sequenzer offline geht oder beginnt, Aufträge zu zensieren.

mainnet des Protokolls mainnet im Oktober 2025 und wuchs rasch. Um den Zeitpunkt TGE im Dezember 2025 herum erreichte es perp von rund 232 Milliarden US-Dollar und überholte Hyperliquid der monatlichen Aktivität kurzzeitig. Nachdem das Incentive-Farming auslief, liegt es nun bei 487 Millionen US-Dollar TVL, 39 Milliarden US-Dollar perp und 766 Millionen US-Dollar open interest und hält einen stable spot stable spot derDEX .

Lighter von einer US-amerikanischen C-Corp betrieben, die von Vladimir Novakovski, einem ehemaligen Ingenieur bei Citadel und Harvard-Absolventen, gegründet wurde. Das Team wird von Founders Fund, Ribbit Capital, Haun Ventures, Dragonfly, Craft Ventures und Robinhood unterstützt und hat in zwei Finanzierungsrunden 89 Millionen US-Dollar eingesammelt; im November 2025 wurde eine Unternehmensbewertung von 1,5 Milliarden US-Dollar gemeldet.

Wie funktioniert Lighter ?

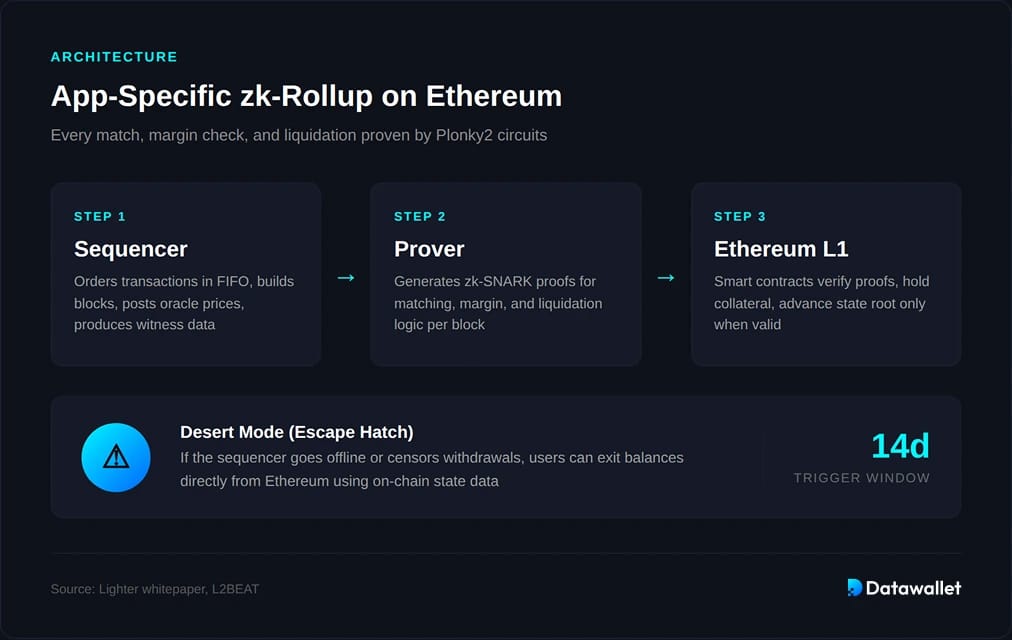

Lighter die Transaktion in drei Rollen – den Sequenzer, den Prüfer und die L1 – und nutzt maßgeschneiderte zk , um nachzuweisen, dass jede Aktion des Sequenzers mit den Regeln des Protokolls übereinstimmt.

1. App-spezifischerrollup

Lighter auf einer universellen Layer 2 Arbitrum zkSync. Es handelt sich um einen dediziertenrollup, dessen einzige Aufgabe darin besteht, ein zentrales limit order undmargin perpetual margin zu hosten, wobei die Zustandsübergänge durch maßgeschneiderte Plonky2-Schaltkreise nachgewiesen werden, die in einen on-chain kompiliert sind.

Das Netzwerk wird von drei Komponenten betrieben:

- Sequenzer: Ordnet eingehende Transaktionen in FIFO-Reihenfolge, bildet Blöcke, veröffentlicht Orakelpreise und generiert Zeugen-Daten für den Prover. Vorabverpflichtungen bieten Maklern und Abnehmern eine schnelle weiche Finalität.

- Prover: ErzeugtSNARK dafür, dass jeder Block die Protokollregeln eingehalten hat, einschließlich der Preis-Zeit-Priorität sowie liquidation korrekten margin liquidation . Die Beweise werden aggregiert, um L1 kostengünstig zu halten.

- Smart Contracts: Verwahrung der Benutzer-Sicherheiten und der kanonischen Statuswurzel, Überprüfung jeder vom Prover eingereichten Bestätigung sowie Abwicklung von Ein- und Auszahlungen zurück an Ethereum.

2. Überprüfbare Abgleichung und Abrechnung

Der entscheidende Unterschied liegt darin, was die Schaltkreise nachweisen. liquidation Abgleich-, Risiko- und liquidation Lighter ist vollständig als zk kodiert, sodass das Protokoll Aufträge nachweislich in der Reihenfolge „Preis-Zeit“ ausführt und nur Konten liquidiert, die ihre margin unterschritten haben.

Laut dem Lighter whitepapernutzt das System eine Datenstruktur aus Orderbuchbaum und Zustandsbaum, die es den Handelssystemen ermöglicht, nachzuweisen, dass die Aufträge mit der höchsten Priorität zuerst abgeglichen wurden, die korrekte funding rate angewendet wurde und die richtigen Formeln beim Schließen von Konten mit negativem Saldo verwendet wurden. Händler müssen nicht darauf vertrauen, dass der Abgleich fair war, sie können ihn überprüfen.

3. Zensurresistenz und der Hintertürchen

Selbst bei zk kann ein Sequenzer immer noch try bestimmte Nutzer try zensieren. Lighter dieses Problem durch zwei L1 .

Erstens gibt es eine Prioritätswarteschlange für Transaktionen: Nutzer senden eine Auszahlungs- oder Auftragsanfrage direkt an Ethereum, und der Sequenzer muss diese innerhalb eines festgelegten Zeitfensters in einen nachfolgenden Block aufnehmen; andernfalls meldet das System eine Nichteinhaltung.

Der zweite Modus ist der „Desert Mode“, Lighter Notausstieg. Wenn der Sequenzer offline ist oder Auszahlungen länger als 14 Tage zensiert, wird der rollup eingefroren, und Nutzer können ihre Guthaben direkt über Ethereum abheben, wobei ein spezieller Verifizierer die Nachweise für den erzwungenen Ausstieg übernimmt.

4. LLP und Risikoisolierung

Der Lighter Liquidity Pool LLP) ist der Market-Making- und Versicherungs-Pool des Protokolls. Nutzer hinterlegen USDC der Pool notiert beide Seiten des Orderbuchs, fängt Liquidationen ab und gleicht PnL der Händler aus.

Nach der liquidation im Oktober 2025, die die Datenbank kurzzeitig offline nahm,hat Lighter LLP in getrennte Strategien umgestaltet, sodass das Risiko für jeden Marktbereich (Large-Cap-Kryptowährungen, Long-Tail-Kryptowährungen, RWA, perps vor dem Start) isoliert ist. Ein separater „Experimental Liquidity Pool XLP) verwaltet Pre-Market-Produkte undperps margin .

LIT Tokenomics

LIT ist ERC-20 native ERC-20 Lighter, der von derselben US-amerikanischen C-Corp ausgegeben wird, die das Protokoll betreibt. Er wurde am 30. Dezember 2025 mit einem festen Gesamtangebot von 1 Milliarde Token eingeführt, wobei über diese Obergrenze hinaus keine Inflation stattfindet. Der Token wird derzeit bei etwa 1,06 US-Dollar gehandelt, wobei 250 Millionen im Umlauf sind, was einer Marktkapitalisierung von 265 Millionen US-Dollar und einem FDV von 1,06 Milliarden US-Dollar entspricht – deutlich unter seinem Allzeithoch von 7,86 US-Dollar, das in den Tagen nach TGE erreicht wurde.

Zuweisung

Die Verteilung ist für eine durch Risikokapital finanzierteDEX ungewöhnlich stark auf die Community ausgerichtet. Lighter bestätigte beim TGE, dass 50 % des Angebots für das Ökosystem und 50 % für das Team und die Investoren vorgesehen sind, wobei die Insider-Token einer einjährigen Sperrfrist unterliegen.

- Airdrop: 25 % des Gesamtangebots wurden beim TGE die Teilnehmer der Points-Saisons 1 und 2 verteilt, ohne dass ein Antragsverfahren oder eine Sperrfrist erforderlich war. Die Token wurden direkt an die berechtigten Wallets gesendet.

- Zukünftiges Ökosystem: Weitere 25 % sind für künftige Punktesaisons, Partnerschaften, RWA und Ökosystemprogramme reserviert. Saison 3 wurde bestätigt und wird aus diesem Topf finanziert.

- Team: 26 % des Gesamtangebots sind dem Kernteam zugewiesen und unterliegen einer einjährigen Sperrfrist, bevor die Token freigegeben werden und nach einem mehrjährigen Zeitplan schrittweise ausgegeben werden.

- Investoren: 24 % der Anteile werden von Founders Fund, Ribbit, Haun, Dragonfly, Craft, Robot Ventures und Robinhood gehalten, für die dieselbe einjährige Sperrfrist gilt.

- Öffentlicher Verkauf: Im Rahmen eines kleinenIEO Launchpad MEXC Launchpad IEO 24. Dezember 2025 wurden 17.500 Token zu je 2,00 $ verkauft; dies diente jedoch eher als Preisreferenz denn als bedeutendes Ereignis zur Erhöhung des Angebots.

Nutzen

LIT ist kein herkömmlicher Gebührentoken; Privatanleger zahlen weiterhin keine Gebühren für Transaktionen. Sein Nutzen liegt im Zugang, im staking und in der Wertsteigerung.

- LLP-Zugang: Seit Januar 2026Liquidity Pool Einzahlungen in den Lighter Liquidity Pool staking Liquidity Pool , und zwar im Verhältnis 1:10, wobei ein gestaktes LIT bis zu 10 USDC LLP-Exposure freischaltet.

- Gebührenermäßigungen: Staking mindestens 100 LIT entfallen Auszahlungs- und Überweisungsgebühren, und Market Maker sowie HFT-Unternehmen erhalten Rabatte auf die Premium-Gebühren, die sich nach ihrem Staking-Anteil richten.

- Gebührengutschriften: Ein auf LIT basierendes System von Gebührengutschriften ermöglicht professionellen Händlern den Zugang zu Premium-Ausführungsstufen, ohne dass sie hohe Eigenkapitalbeträge aufbringen müssen.

- Rückkäufe: Die Protokoll-Einnahmen werden zwischen Wachstumsmaßnahmen und LIT-Rückkäufen auf dem freien Markt aufgeteilt. Seit TGE wurden Rückkäufe im Gesamtwert von 17,9 Millionen US-Dollar getätigt, davon allein 14,6 Millionen US-Dollar im ersten Quartal 2026.

- Governance: LIT fungiert als langfristige Koordinierungsebene für Protokollentscheidungen zu margin , Listing-Standards und der Verwendung von Treasury-Mitteln.

Lighter Hyperliquid

Die beiden Protokolle sind die offensichtlichen Maßstäbe füreinander und verfolgen gegensätzliche Designphilosophien. Hyperliquid eine monolithische Layer 1 eigenem HyperBFT und einer integrierten HyperEVM, die perp von rund 172 Milliarden US-Dollar verarbeitet, während Lighter ein modularerrollup Lighter , der ein 30-Tage-Volumen von etwa 39 Milliarden US-Dollarrollup und Proofs sowie den Status an Ethereum übermittelt.

Der Kompromiss zeigt sich in Bezug auf Durchsatz und Sicherheit. Hyperliquid seine eigenen Validatoren und die Finalität, wodurch alles auf einer einzigen Blockchain verbleibt, was jedoch bedeutet, dass das Vertrauen innerhalb dieser Validatorengruppe liegt. Lighter die Abwicklungsgarantien Ethereum, zahlt dafür jedoch mit L1 , Blob-Kosten und einem längeren Weg zur vollständigen Dezentralisierung des Sequenzers.

Was das Produkt angeht, streben beide null oder nahezu null Gebühren im Einzelhandel an, betreiben zentrale limit order und stützen sich auf einen öffentlichen Pool als Liquiditätsreserve. Der Unterschied liegt in der Überprüfbarkeit: Hyperliquid den Händlern, seiner von Validatoren betriebenen Engine zu vertrauen, während Lighter die Regeln in zk Lighter und diese nachweist. Unser Hyperliquid Lighter Hyperliquid behandelt Gebühren und Architektur, und unser DEX bewertet beide im Vergleich zum breiteren Markt.

Lighter und Erlösmodell von Circle und Lighter

Die Einnahmen Lighter stammen nicht aus Händlergebühren. Privatanleger zahlen nichts, Market Maker zahlen einen geringen Aufschlag, und das Protokoll erzielt durch LLP-Erträge, liquidation und Erträge aus Treasury-Einlagen einen annualisierten Umsatz von rund 26,5 Millionen US-Dollar.

Die wesentlichste Änderung an diesem Modell ist die im Februar 2026 bekannt gegebene Vereinbarung mit Circle, wonach Lighter der Einnahmen aus USDC auf der Plattform USDC in Höhe von rund 920 Millionen US-Dollar Lighter . Diese Struktur spiegelt die Art und Weise wider, wie Coinbase Zinserträge aus USDC Coinbase , und wird hier erstmals auf eineDEX eine regulierte Börse angewendet.

Der Deal ist aus zwei Gründen von Bedeutung. Er verschafft Lighter planbare, USD Einnahmequelle, mit der LIT-Rückkäufe in ruhigen Handelswochen finanziert werden können, und er schafft einen Präzedenzfall dafür, wie Stablecoin-Emittenten und on-chain yield aus ihren Reserven aufteilen können, yield jeweils einen eigenen Stablecoin zu betreiben. AMBCrypto schätzt, dass die Vereinbarung bei den aktuellen Kursen annualisierte Einnahmen in Höhe von rund 40 Millionen US-Dollar generieren könnte.

RWA Märkte vor der Markteinführung

perps nach wie vor den Großteil Lighter Geschäftsvolumen perps , doch der interessantere Wachstumsbereich sind Engagements außerhalb des Kryptobereichs. Das Protokoll listet Perpetuals auf reale Vermögenswerte, darunter Gold und Aktienindex-ähnliche Märkte, sowie Pre-Launch-Märkte, die es Händlern ermöglichen, vor TGE gehebelte Positionen auf Token einzugehen.

Beide laufen immargin über den separaten XLP-Pool, sodass eine starke Kursbewegung bei einem vor der Markteinführung wenig gehandelten perp zu LLP-Verlusten für BTC ETH führen perp . Der erste Stresstest fand Ende Februar 2026 statt, als ein versuchter Long-Squeeze beim perpetual open interest von 50 Millionen Dollar open interest einen Verlust von 8,2 Millionen Dollar für eine Seite perpetual . Die getrennte Strategie Lighter begrenzte den LLP-Verlust auf etwa 75.000 US-Dollar.

Dies ist Teil eines breiterenDEX hin zu Märkten außerhalb des Kryptobereichs. Hyperliquid diesen Ansatz über HIP-3 Märkte, während Lighter dies über native Listings und risikoisolierte Liquiditätsstrategien auf derselben Engine Lighter .

Lighter

Lighter zu den am sorgfältigsten konzipierten perp auf dem Markt, doch die Vor- und Nachteile sind real und sollten vor einer Kapitalanlage abgewogen werden.

- Zentralisierung des Sequenzers: Der Sequenzer wird derzeit von einem einzigen Betreiber verwaltet, und es muss ein 14-tägiges Zensurfenster verstreichen, bevor die Notausstiegsfunktion aktiviert wird. L2BEAT stuft Lighter rollup ein,rollup sofort aktualisierbare Verträgerollup und kein Ausstiegsfenster für Nutzer bei unerwünschten Upgrades vorsieht.

- Risiken bei Smart Contracts: Sowohl die L1 als auch die Plonky2-Schaltkreise weisen eine große Angriffsfläche auf. Fehler in Smart Contracts, im Verifizierer oder in den Schaltkreisbeschränkungen könnten Einlagen gefährden, und die zk stellt höhere Anforderungen an die Überprüfung als herkömmliche Solidity-Codebasen.

- LLP-Entnahmen: LLP-Einleger sind direkte Gegenparteien bei liquidation PnL liquidation der Händler. Während der Kaskade im Oktober 2025 musste der alte einheitliche Pool Verluste hinnehmen, die konkurrierende Tresore wie HLP Hyperliquid HLP , was die Neugestaltung der getrennten Strategien zur Folge hatte.

- Token-Überhang: Nur 25 % des LIT-Angebots sind im Umlauf, wobei FDV das Vierfache der Marktkapitalisierung beträgt. Die verbleibenden 75 %, einschließlich der Sperrfristen für das Team und die Investoren, werden ab Ende Dezember 2026 freigegeben, was zu einer erheblichen zukünftigen Verwässerung eines Tokens führt, dessen Kurs bereits 86 % unter seinem Allzeithoch liegt.

- Volumenstabilität:DEX wandert schnell zu dem Handelsplatz, der die lockersten Anreize bietet. perp monatliche perp Lighter sank von einem Höchststand von 232 Milliarden US-Dollar im Dezember 2025 auf derzeit rund 39 Milliarden US-Dollar – ein Rückgang um 83 %, der mit dem Ende des „Farming“ in Saison 2 einherging und verdeutlicht, wie stark die frühe base von Anreizen base .

- Regulatorisches Risiko: Lighter von einer US-amerikanischen C-Corp betrieben, die gehebelte Derivate direkt an Privatanleger anbietet. Dies stellt ein höheres Risiko dar als bei Offshore-Wettbewerbern und hängt davon ab, wie die US-Vorschriften für digitale VermögenswerteDEX im Rahmen des CLARITY Act nachfolgender Gesetze klären werden.

- RisikoFunding Rate : Perp bergen generell leverage sich in illiquiden Phasen verstärkt. Lighter funding rates verwendet auf Oracles basierende Bewertungen, doch extreme Kursbewegungen können dennoch eine Kettenreaktion von Zwangsliquidationen auslösen.

Lighter

Lighter der Spitze von Lighter Vladimir Novakovski, der aus Russland eingewandert ist, mit 18 Jahren seinen Abschluss in Harvard machte und kurz darauf auf Einladung von Ken Griffin zur Citadel Investment Group wechselte. Er war fast 15 Jahre lang als Ingenieur und Händler tätig, bevor er 2017 die AI Lunchclub mitbegründete.

Als das Wachstum von Lunchclub im Jahr 2022 ins Stocken geriet, lenkte Novakovski das Team in Richtung Handelsinfrastruktur, anstatt der AI hinterherzulaufen. Rund 80 % des ursprünglichen Entwicklerteams wechselten zu Lighter, darunter vor allem ehemalige Teilnehmer an Programmierwettbewerben (IOI, IMO, ICPC) sowie ehemalige Mitarbeiter von Citadel.

Joey Krug, Partner bei Founders Fund, brachte die These des Teams in einem Bericht des Magazins „Fortune“ über die 68-Millionen-Dollar-Finanzierungsrunde unverblümt auf den Punkt und führte die Investitionsentscheidung größtenteils auf Novakovski und das Team zurück, das dieser um sich herum aufgebaut hatte.

Abschließende Gedanken

Lighter einer der technisch anspruchsvollsten perp auf dem Markt. Die Implementierung von Matching-, margin und liquidation in zk , deren Zustand und Nachweise an Ethereum gebunden sind, Ethereum eine wesentlich größere Herausforderung als der Betrieb eines off-chain mit einer schlanken on-chain – und das Team hat dies in großem Maßstab umgesetzt.

Auch auf der Produktseite geht es aggressiv zu. Keine Gebühren für Privatkunden, LLP-Zugang staking, risikogetrennte Strategien für risikogewichtete Aktiva (RWAs) und Vorab-Märkte sowie die Umsatzbeteiligung von Circle bilden ein schlüssiges Monetarisierungsmodell, das nicht davon abhängt, dass Händler für die Nutzung des Handelsbuchs Gebühren zahlen müssen.

Die offenen Fragen sind dieselben,DEX denen jede schnell wachsendeDEX : Wie viel Handelsvolumen bleibt bestehen, wenn die Anreize auslaufen? Wie schnell dezentralisiert sich der Sequencer? Und kann LIT die Protokolleinnahmen in dauerhafte Wertsteigerung umwandeln, wenn Ende 2026 die Sperrfristen für das Team und die Investoren auslaufen?