CLARITY Act Explicada: Reglas Cripto de la SEC vs CFTC en 2026

Resumen: La CLARITY Act el intento más avanzado hasta la fecha para resolver la mayor incógnita del sector de las criptomonedas en EE. UU.: si un token depende de la SEC de la CFTC. Asigna la competencia sobre los productos básicos digitales descentralizados a la CFTC mantiene la competencia sobre la recaudación de fondos y los contratos de inversión en manos de la SEC.

El proyecto de ley fue aprobado por la Cámara de Representantes en julio de 2025 y superó la Comisión Bancaria del Senado por 15 votos a favor y 9 en contra en mayo de 2026. La votación plenaria del Senado depende ahora de tres puntos de desacuerdo pendientes: yield de las monedas estables, DeFi y una disposición ética dirigida a los funcionarios que obtienen beneficios de las criptomonedas.

Durante más de una década, las empresas estadounidenses del sector de las criptomonedas han operado sin una respuesta clara a una pregunta: qué organismo regula este mercado. Esa falta de claridad ha dado lugar a medidas coercitivas, disputas judiciales y una drift constante drift desarrolladores hacia el extranjero.

CLARITY Act la medida más importante adoptada por Washington. Sustituye la aplicación de la normativa caso por caso por un criterio legal que determina cuándo un token es un producto básico, cuándo es un valor y quién supervisa las plataformas en las que se negocia.

A continuación te explicamos cómo funciona el proyecto de ley, en qué punto se encuentra y qué podría impedir aún su aprobación. 👇

¿Qué es la CLARITY Act?

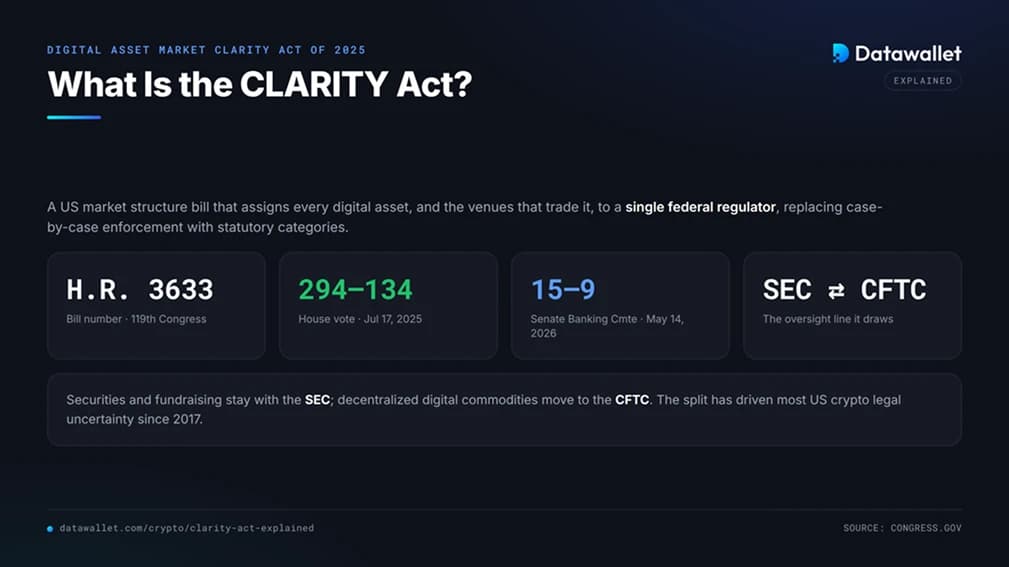

La CLARITY Act, cuyo nombre oficial es Clarity Act del Mercado de Activos Digitales Clarity Act 2025, define qué organismo regulador federal supervisa cada parte del mercado de activos digitales de EE. UU.

Su función principal consiste en determinar si un token, una plataforma de intercambio o una actividad es competencia de la Comisión de Valores y Bolsa (SEC) o de la Comisión Futures de Materias Primas (CFTC). Esa distinción ha sido la principal causa de la incertidumbre jurídica en torno a las criptomonedas en Estados Unidos desde 2017.

Sustituye a la Ley FIT21 (Ley de Innovación Financiera y Tecnología para el Siglo XXI), que fue aprobada por la Cámara de Representantes en mayo de 2024, pero quedó estancada en el Senado. El presidente de la Comisión de Servicios Financieros de la Cámara de Representantes, French Hill, volvió a presentar el proyecto de ley con el número H.R. 3633 en mayo de 2025.

La Cámara de Representantes aprobó la CLARITY Act el 17 de julio de 2025; se trata del proyecto de ley sobre criptomonedas más completo que jamás haya sido aprobado por una de las cámaras del Congreso. Aún debe ser aprobado por el Senado y contar con la firma del presidente para que entre en vigor.

Por qué CLARITY Act la CLARITY Act

El proyecto de ley aborda el problema del solapamiento jurisdiccional. La SEC CFTC tratado a menudo el mismo activo de forma diferente, lo que ha obligado a las empresas a adivinar qué normativa se aplicaba y a recurrir a los tribunales años más tarde para obtener una respuesta.

Esa ambigüedad salió cara. Las empresas se enfrentaban a riesgos de incumplimiento normativo por productos que eran legales en otros lugares, mientras que muchos desarrolladores y emisores se trasladaron a Singapur, los UAE y la EU, que ya habían publicado marcos normativos sobre activos digitales.

Una ley cambia dos cosas. Por un lado, ofrece a los constructores y a las bolsas un procedimiento de registro en lugar de un juego de adivinanzas y, al tratarse de una ley y no de una directriz de un organismo, un futuro gobierno no podrá revocarla discretamente.

El secretario del Tesoro, Scott Bessent, ha planteado el proyecto de ley como una cuestión de seguridad nacional, argumentando en un op publicado en abril de 2026 en Wall Street que Estados Unidos debería establecer las normas mundiales sobre activos digitales en lugar de seguir las de otros. Los críticos advierten de que unas definiciones poco precisas podrían debilitar la protección de los inversores.

Cómo CLARITY Act la CLARITY Act

El proyecto de ley clasifica los activos digitales en categorías y, a continuación, asigna a cada una de ellas un organismo regulador y una serie de obligaciones. El criterio determinante es si la cadena de bloques subyacente está lo suficientemente descentralizada como para quedar fuera de SEC .

1. La división CFTC entre la SEC CFTC

La distinción es más sutil de lo que sugiere la forma abreviada habitual deSEC los valores y CFTC las materias primas». La SEC competencia sobre los activos de contratos de inversión, es decir, los tokens vinculados a un equipo centralizado o a una ronda de financiación.

La CFTC un papel central en materia de materias primas digitales, es decir, activos digitales cuyo valor está intrínsecamente vinculado al uso de una cadena de bloques. Esta categoría excluye los valores, los derivados y las monedas estables, y abarca activos como Bitcoin , en función de la prueba de madurez, Ethereum.

La CFTC competencia exclusiva sobre spot de materias primas digitales en las plataformas registradas, además de facultades para combatir el fraude y la manipulación en dichos mercados. La SEC la competencia para combatir el fraude en las transacciones de materias primas digitales que se realicen en plataformas SEC.

2. La prueba de madurez de la cadena de bloques

El marco se basa en la prueba de la «cadena de bloques madura», que determina cuándo una red está lo suficientemente descentralizada como para pasar de CFTC SEC CFTC . Según el resumen por artículos de la Cámara de Representantes, un sistema se considera maduro si cumple cuatro condiciones.

- Funcionalidad: La cadena debe servir para realizar transacciones, prestar servicios o llevar a cabo tareas de validación y gobernanza, y no limitarse a existir como una mera promesa.

- Código abierto: El código debe ser de código abierto, de modo que cualquiera pueda examinarlo, ejecutarlo o desarrollar sobre él sin necesidad de permiso de un operador central.

- Basado en normas: debe regirse por normas preestablecidas y transparentes que se apliquen de manera coherente, sin que puedan modificarse a discreción de una de las partes.

- Sin control: Ninguna persona o grupo bajo un control común podrá poseer el 20 % o más de los tokens o del derecho de voto, lo que constituye el principio rector del proyecto de ley en materia de descentralización.

Un token puede cambiar de categoría sin necesidad de modificar ni una sola línea de código. Un activo que se haya vendido inicialmente como contrato de inversión puede pasar a negociarse posteriormente como producto básico digital una vez que la red haya madurado y los compradores y vendedores habituales dominen el mercado.

3. Autocertificación y registro

Los emisores no esperan a que SEC . Un emisor, una filial o un sistema de gobernanza descentralizado puede autocertificar que una cadena de bloques está madura, lo que genera una presunción refutable que la SEC 60 días para impugnar, y cuyos recursos se tramitan ante un tribunal federal.

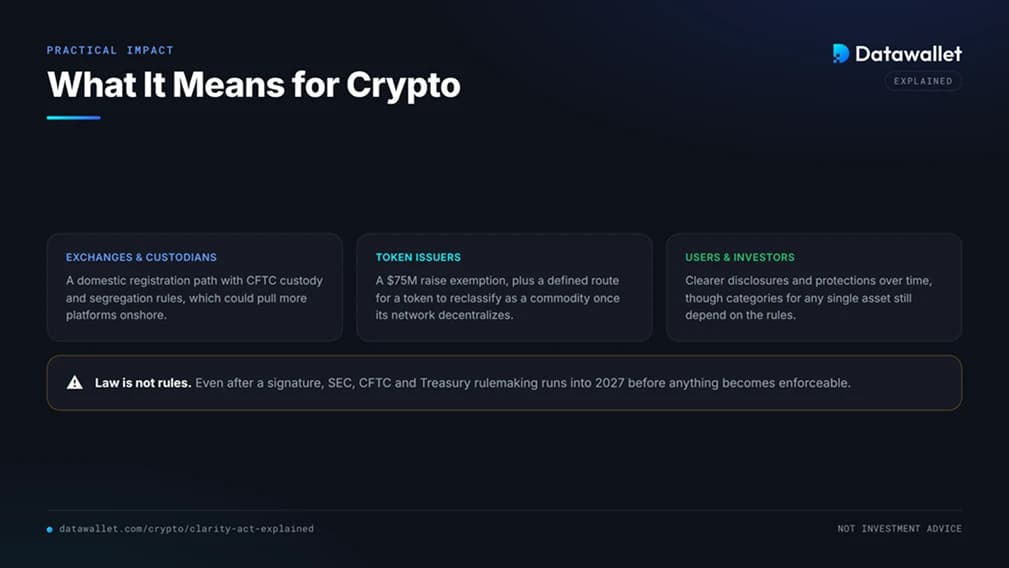

En lo que respecta a la recaudación de fondos, una nueva exención permite a los emisores recaudar hasta 75 millones de dólares en un plazo de 12 meses sin necesidad de un registro completo de valores, siempre que presenten una declaración de oferta que incluya la cadena de bloques, el código fuente, el mecanismo de consenso y las participaciones de los iniciados. Las redes que aún no están consolidadas están sujetas a obligaciones de información más estrictas.

Por lo que respecta a las plataformas, las bolsas, los corredores y los operadores que comercialicen con materias primas digitales deberán registrarse ante la CFTC cumplir las normas relativas a la custodia, la segregación de los activos de los clientes, los custodios cualificados, la divulgación de información y la vigilancia del mercado, inspiradas en el sector financiero tradicional.

4. La DeFi

El proyecto de ley pretende protegercustodial . Una excepción en materia de finanzas descentralizadas exime de SEC a actividades como la validación de transacciones o la publicación de código abierto, aunque no de las medidas de lucha contra el fraude y la manipulación.

Además, ordena a la SEC, CFTC y el Departamento del Tesoro que estudien conjuntamente el alcance, la función y los riesgos de DeFi . Esto pospone las cuestiones más espinosas sobre los intercambios descentralizados y la gobernanza de los protocolos, en lugar de abordarlas ahora.

CLARITY Act de la CLARITY Act en 2026

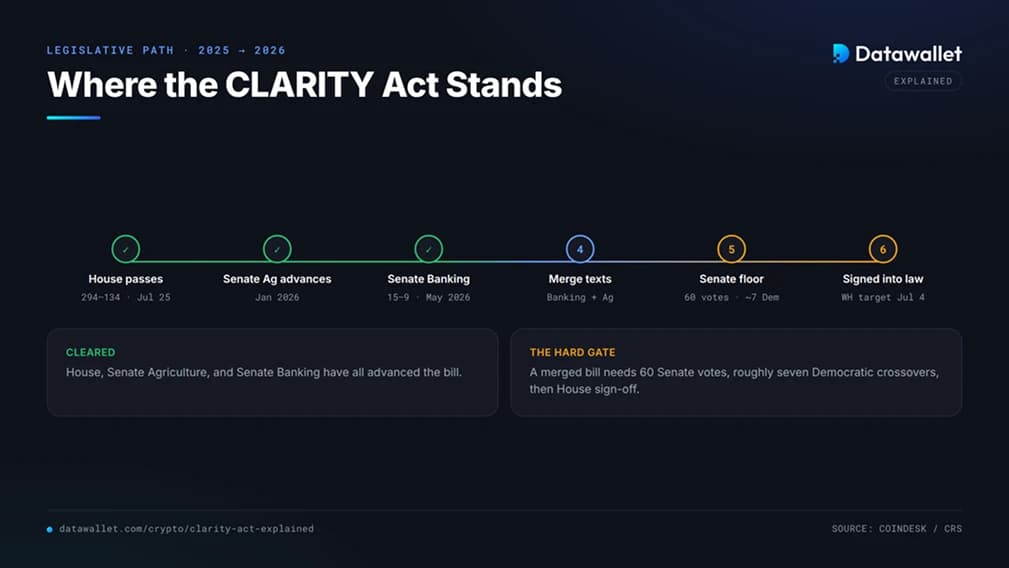

Tras ser aprobado por la Cámara de Diputados en julio de 2025, el proyecto de ley quedó estancado en el Senado durante meses. Para que cualquier asunto llegue al pleno, deben converger dos vías paralelas, lo que constituye la principal razón por la que el calendario sigue retrasándose.

La versión de la Comisión Bancaria del Senado, dirigida por el presidente Tim Scott y la senadora Cynthia Lummis, aborda SEC y la estabilidad financiera. La versión de la Comisión de Agricultura del Senado, la Ley de Intermediarios de Materias Primas Digitales, presentada por los senadores John Boozman y Cory Booker, se ocupa de CFTC sobre los mercados de materias primas digitales y fue aprobada por votación partidista a finales de enero de 2026.

La propuesta del sector bancario se pospuso en enero debido a yield de las monedas estables, y Coinbase retiró Coinbase su apoyo. Tras cuatro meses de negociaciones, la comisión aprobó el proyecto de ley por 15 votos a favor y 9 en contra el 14 de mayo de 2026; los 13 republicanos votaron a favor, junto con los demócratas Rubén Gallego y Angela Alsobrooks.

El rest camino es arduo. Los negociadores deben armonizar los dos textos, conseguir 60 votos en el pleno del Senado (lo que supondría que unos siete senadores demócratas cambien de bando) y, a continuación, lograr que la Cámara de Representantes acepte cualquier modificación. Patrick Witt, asesor de activos digitales de la Casa Blanca, se ha fijado como objetivo la firma del acuerdo el 4 de julio, algo que muchos analistas consideran ambicioso.

Los principales frentes de batalla

Tres disputas serán las que determinen en gran medida si el proyecto de ley supera la votación en el pleno. Cada una de ellas trasciende las divisiones partidistas y sectoriales, por lo que el umbral de siete votos sigue siendo realmente incierto.

Yield de las stablecoins

La controversia más prolongada gira en torno a si las plataformas pueden pagar yield los saldos de las monedas estables. Los bancos, encabezados por la Asociación Americana de Banqueros, quieren que se prohíba de forma generalizada, alegando que las monedas estables que devengan intereses se comportan como depósitos y podrían mermar la financiación bancaria.

Las empresas de criptomonedas no están de acuerdo. Coinbase sus USDC , de alrededor del 3,5 %, no son depósitos y deberían seguir siendo legales. El compromiso de Tillis y Alsobrooks, que limita los intereses basados en las reservas al tiempo que permite las recompensas vinculadas a la actividad, fue la formulación que permitió la votación en la comisión, aunque los bancos siguen presionando para que se adopte un texto más estricto.

La disposición sobre ética

La controversia más candente gira en torno a una disposición ética que prohíbe a los altos cargos obtener beneficios de negocios relacionados con las criptomonedas. Los demócratas, entre ellos los senadores Kirsten Gillibrand y Chris Van Hollen, afirman que no darán su apoyo sin esa disposición, alegando los intereses de la familia Trump presidente Trump en el sector de las criptomonedas.

La Casa Blanca aceptará normas que se apliquen «de manera generalizada, desde el presidente hasta el becario más novato», pero rechaza cualquier medida que se dirija específicamente a un cargo público concreto. Una enmienda de Van Hollen destinada a prohibir que los funcionarios mantengan vínculos comerciales con el sector de las criptomonedas fue rechazada por 11 votos contra 13 en comisión, lo que deja la cuestión abierta para su debate en el pleno.

DeFi la protección de los desarrolladores

El texto definitivo aborda el tema de DeFi los desarrolladores de una forma más discreta. Los defensores temen que un acuerdo de última hora pueda reducir las protecciones paracustodial , y están presionando para que se incluya la redacción relativa a la protección de los desarrolladores procedente de la Ley de Seguridad Regulatoria de las Cadenas de Bloques.

El proyecto de ley sobre banca también amplía algunas obligaciones en materia de lucha contra el blanqueo de capitales a determinadas DeFi , lo que, según los desarrolladores, resulta inviable para un software que no gestiona fondos de clientes. El resultado determinará si el proyecto de ley resulta favorable o desfavorable para los protocolos abiertos.

Cuotas del mercado de predicción para la CLARITY Act

Dado que el resultado depende de un calendario muy apretado, los operadores han convertido la CLARITY Act uno de los acuerdos políticos más seguidos de 2026. Las dos principales plataformas, Polymarket Kalshi, coinciden en lo esencial, pero valoran los plazos de forma diferente.

En Polymarket, el mercadoClarity Act en 2026?» abrió cerca del 40 % en enero, alcanzó un máximo de entre el 82 % y el 85 % a finales de febrero y luego cayó hasta situarse en torno al 45 % a finales de abril, a medida que bajaba el margen de beneficio. Se recuperó hasta situarse en torno al 73 % antes de la votación del 14 de mayo y sat 56 % a principios de junio, con un volumen superior a los 530 000 dólares.

En Kalshi, el mercado regulado, los contratos a plazo hasta 2027 cotizaban en torno al 71 % tras la votación del comité, pero los contratos a más corto plazo se comportaban de forma mucho más moderada, cerca del 58 % para agosto y por debajo del 14 % para julio. Esta diferencia refleja un mercado que considera plausible el año 2026, pero poco probable una votación a corto plazo.

Los analistas profesionales se han mostrado más cautelosos. Alex Thorn, Galaxy Digital, situó las probabilidades para 2026 en torno al 50-50; Jaret Seiberg, de TD Cowen, las estimó en una de cada tres, y Ron , de Wintermute, las calculó en un 30 %, todos ellos citando los numerosos problemas que deben resolverse de forma secuencial bajo la presión del tiempo.

Estos precios fluctúan rápidamente en función de las noticias de las comisiones, los calendarios de los receses y las señales de la Casa Blanca, así que considérenlos como un reflejo del estado de ánimo actual, no como una previsión. El mensaje general es que, en estos momentos, el principal riesgo es el procedimiento, no la política.

Qué CLARITY Act la CLARITY Act para las criptomonedas

Para los usuarios y los inversores, la aprobación de la ley no cambiaría las normas de la noche a la mañana. Incluso a toda velocidad, la SEC, CFTC y el Tesoro aún deben redactar normas detalladas mediante un proceso de notificación y comentarios, una labor que, por lo general, se prolongará hasta 2027.

De aprobarse, el proyecto de ley ofrece a las bolsas, los emisores y los depositarios estadounidenses un marco más claro para operar en el país, lo que podría atraer más productos y plataformas al mercado nacional. Además, establece una vía definida para que un token pase a considerarse una materia prima una vez que su red se descentralice, disipando así la incertidumbre jurídica que pesa sobre muchos activos existentes.

Las disyuntivas son reales. Un proyecto de ley favorable a los constructores podría dejar lagunas en la protección del consumidor, y las DeFi pendientes en materia de ética y DeFi implican que el texto definitivo podría sufrir cambios. Nada de esto constituye un consejo de inversión, y la categoría que resulte aplicable a cualquier activo concreto dependerá de las normas que se adopten en virtud de la ley.

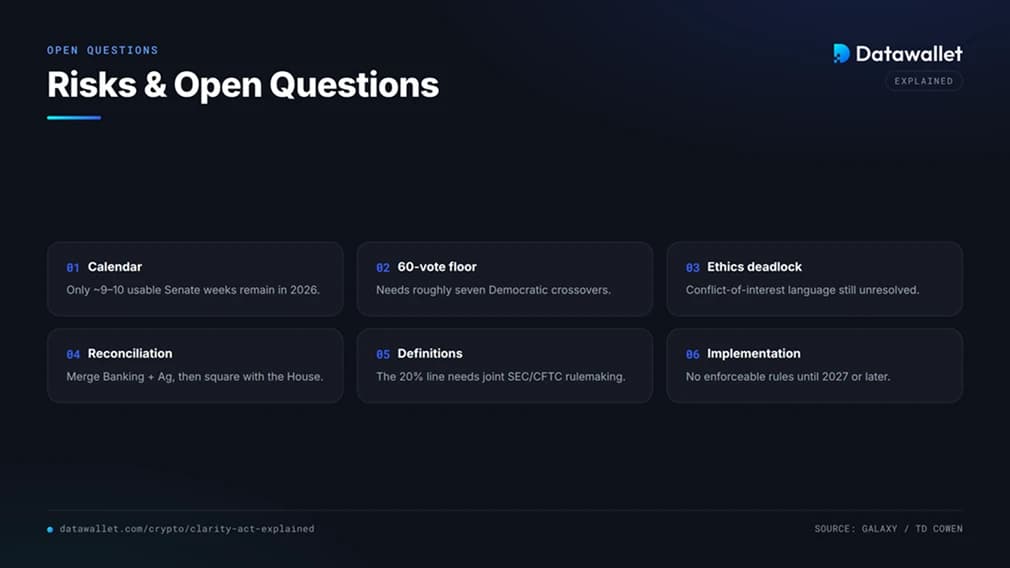

Riesgos y cuestiones pendientes

CLARITY Act una fase más avanzada que cualquier otro proyecto de ley anterior sobre la regulación del mercado de las criptomonedas, pero aún existen varios riesgos que podrían modificarla o hacer que fracase. Los puntos que se exponen a continuación se basan en la situación legislativa actual y en los datos del mercado.

- Riesgo de calendario: en 2026 solo quedan entre nueve y diez semanas de trabajo efectivo en el Senado, una vez excluidos los descansos de agosto y los previos a las elecciones, lo que deja poco margen para una compleja batalla en el pleno.

- El umbral de los 60 votos: El proyecto de ley necesita que unos siete diputados demócratas cambien de bando en el pleno, y la mayoría de los demócratas de la comisión se han abstenido a la espera de que se resuelvan las cuestiones relacionadas con la ética y las fuerzas del orden.

- Impasse ético: si los negociadores no logran acordar una redacción sobre el conflicto de intereses que satisfaga tanto a los demócratas como a la Casa Blanca, es posible que la coalición de la comisión no se mantenga.

- Dificultades en la armonización: la fusión de los textos sobre banca y agricultura, y su posterior conciliación con la versión de la Cámara de Representantes, añade dos puntos más en los que las negociaciones podrían fracasar.

- Incertidumbre en la definición: La línea de control del 20 % y la prueba de madurez aún requieren CFTC conjunta SEC CFTC , por lo que el efecto sobre tokens concretos sigue sin estar claro hasta que existan dichas normas.

- DeFi : La aplicación de las obligaciones en materia de lucha contra el blanqueo de capitales a determinadas DeFi podría resultar inviable en el casocustodial y dar lugar a impugnaciones legales.

- Retraso en la aplicación: aunque el acuerdo se firmara en julio, las normas no entrarían en vigor hasta 2027 o más tarde, por lo que su impacto a corto plazo es más una cuestión de percepción que de fondo.

- Riesgo de cambio de rumbo político: la actual postura favorable a las criptomonedas se basa en el apoyo de los responsables de las agencias, y sus defensores sostienen que solo una ley podría garantizarla hasta el próximo ciclo electoral.

Consideraciones Finales

CLARITY Act el intento más claro hasta la fecha de sustituir la regulación basada en la aplicación de la ley por un conjunto de normas escritas para los activos digitales en Estados Unidos. Su división de competencias y su prueba de madurez ofrecen al mercado un marco concreto en lugar de una sucesión de casos judiciales.

Su principal atractivo es la durabilidad. Al tratarse de una ley y no de una simple recomendación, resistiría los cambios en la dirección de la agencia, algo que la actual postura favorable no puede garantizar; este es el argumento principal que sustenta la presión para que se firme en 2026.

Sigue siendo una apuesta arriesgada. El fondo del asunto está prácticamente zanjado, pero el procedimiento es implacable, y DeFi sobre ética, las stablecoins y DeFi pueden, cada una de ellas, paralizar la votación en el pleno. La fusión entre las comisiones de Banca y Agricultura, el acuerdo sobre ética y las cuotas de los mercados de predicción son las señales más claras a las que hay que estar atentos este año.