Las 10 principales estadísticas y tendencias de staking de Solana

Resumen:staking Solana staking delegar SOL los validadores que protegen la red, a cambio de lo cual se obtienen recompensas por inflación, comisiones prioritarias y una parte de MEV . SOL alrededor de 421,8 millones SOL en staking, lo que supone el 68,3 % del suministro en circulación, repartidos entre unos 791 validadores activos.

staking líquido alcanzó el 17,6 % al final del cuarto trimestre de 2025, frente al 11,6 % del trimestre anterior. JitoSOL, bnSOL Binance, el jupSOL Jupiter y los LST emitidos por Sanctum lideran la categoría.

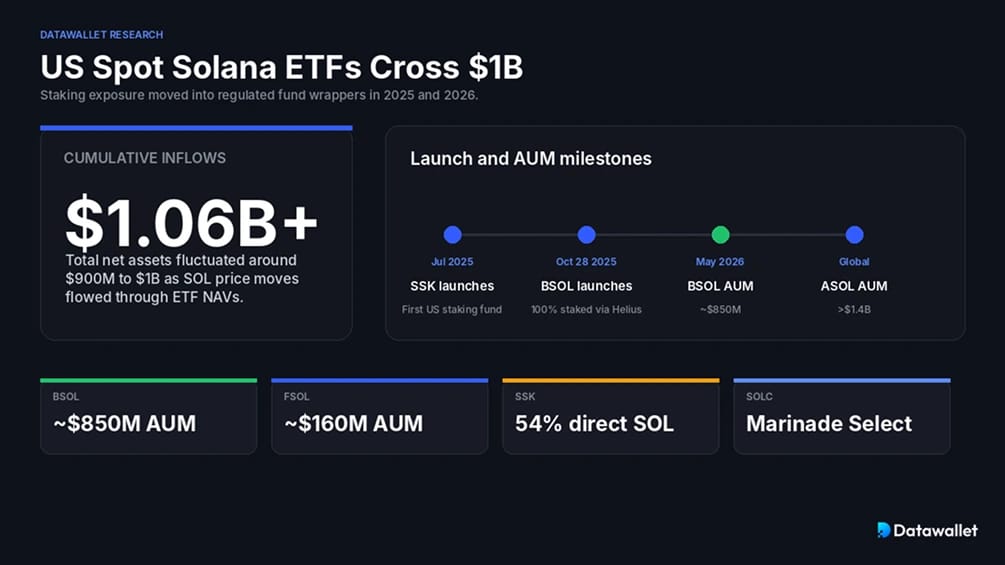

Entre octubre de 2025 y principios de 2026ETFs ochoETFs spot Solana en EE. UU., que atrajeron entradas acumuladas por valor de más de 1060 millones de dólares. Restaking, la actualización de Alpenglow y Firedancer están redefiniendoyield staking .

Las 10 principalesStaking y tendencias sobreStaking Solana en 2026

La siguiente tabla resume los principales datos de referencia de nuestro análisis, ofreciendo una visión general del staking Solana en 2026.

1. SOL más de 421 millones SOL en staking, lo que representa el 68 % del suministro

El informe «State of Solana de 2025Messari sitúa el staking activo en 421,8 millones SOL, lo que equivale al 68,3 % del suministro en circulación. Se trata de la tasa staking más alta entre las principales redes de prueba de participación.

El total de SOL apostado creció un 3,0 % respecto al trimestre anterior, pasando de 409,6 millones a 421,8 millones, a pesar de que el valor en dólares del SOL apostado SOL al igual que el mercado en general. USD alcanzó un máximo histórico de 102 000 millones de dólares el 18 de septiembre de 2025, cuando SOL cerca de los 248 dólares, antes de situarse en torno a los 52 500 millones de dólares al final del trimestre.

El crecimiento es de carácter estructural, más que especulativo.ETFs Spot staking carteras, las tesorerías corporativas que incorporan SOL y el auge del staking líquido staking que los saldos de staking sigan aumentando incluso durante los retrocesos de los precios.

2. El número de validadores activos desciende a unos 791, lo que plantea dudas sobre la descentralización

Solana el cuarto trimestre de 2025 con 791 validadores activos, lo que supone un descenso trimestral del 17,9 % y una caída de aproximadamente el 68 % con respecto al máximo alcanzado en marzo de 2023, cuando superaban los 2 500. Los validadores se encuentran repartidos por 39 países y 196 centros de datos distintos, con un Nakamoto de 19.

Esta contracción se debe a factores económicos relacionados con los validadores, más que a un descenso de la demanda. Solo votar cuesta ahora alrededor de 1,1 SOL día, o aproximadamente 401 SOL año, lo que, a los precios actuales, supone unos 34 000 dólares en costes fijos anuales, sin contar el hardware. Los validadores más pequeños que antes recibían apoyo del Programa de Delegación Solana (SFDP) han quedado fuera del mercado; la participación del SFDP cayó del 12,4 % al 6,1 % del total interanual, lo que supone un descenso del 50,9 %.

Señales clave de concentración en el conjunto de validación:

- Las tres principales entidades: Helius, Binance Staking y Galaxy, poseen en conjunto más del 26 % del SOL apostado.

- El mayor validador individual: Helius el validador más grande de la red, con más de 14 millones SOL a través de una infraestructura sin comisiones.

- Concentración en los centros de datos: el Nakamoto del alojamiento se sitúa en 6, lo que significa que seis proveedores concentran un tercio de toda la participación.

- Distribución geográfica: Los validadores se encuentran repartidos por 39 países, con concentraciones en América del Norte y Europa.

- Apoyo de la fundación: La delegación del SFDP se ha reducido deliberadamente para impulsar a los validadores hacia la autosuficiencia económica.

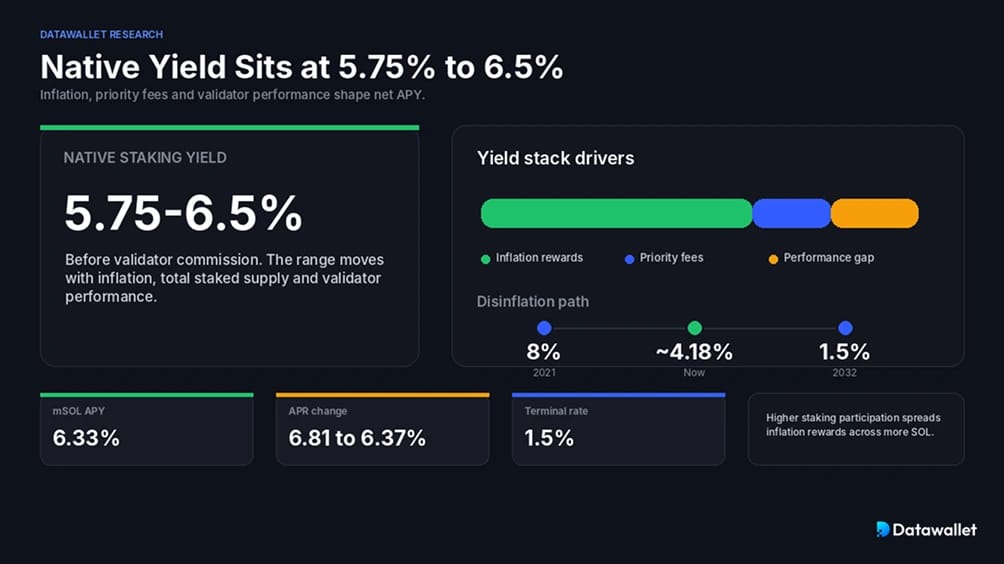

3.Yield Staking Solana nativoYield entre el 5,75 % y el 6,5 % APY

Según Staking ,yield staking de Nativeyield actualmente en torno al 5,75 % APY antes de la comisión del validador. Esa cifra incluye las recompensas por inflación (actualmente en torno al 4,18 % de emisión anual) repartidas entre el suministro apostado, además de una pequeña contribución procedente de las comisiones de prioridad.

Hay tres variables que influyen en yield. En primer lugar, el calendario de desinflación, que comenzó en el 8 % en 2021 y se reduce un 15 % por cada año de la época hasta alcanzar una tasa final del 1,5 %. En segundo lugar, la staking : a medida que SOL apuestan más SOL , la parte que corresponde a cada staker del fondo de inflación fijo se reduce. En tercer lugar, el rendimiento de los validadores, que determina si obtienes la totalidad de tu parte de las recompensas por bloque.

A modo de contexto, APY mSOL de MarinadeAPY el cuarto trimestre de 2025 en aproximadamente un 6,33 %, mientras que staking nativo bajaron del 6,81 % al 6,37 % durante ese mismo trimestre, debido a una menor generación de comisiones por prioridad.

4. Staking líquido se dispara hasta el 17,6 %, el mayor incremento intertrimestral registrado hasta la fecha

staking líquido aumentó del 11,6 % al 17,6 % en el cuarto trimestre de 2025 con respecto al trimestre anterior, lo que supone el mayor incremento trimestral registrado hasta la fecha. Con 421,8 millones SOL , esto supone que aproximadamente 74 millones SOL staking líquido (LST).

La evolución ha sido constante, aunque desigual, entre LST :

- 4.º trimestre de 2024: staking líquido del 11,2 %

- Primer trimestre de 2025: ~10,4 % (ligero retroceso)

- Segundo trimestre de 2025: 12,2 % (crecimiento intertrimestral del 16,8 %)

- Tercer trimestre de 2025: 11,6 % (ligera contracción)

- 4.º trimestre de 2025: 17,6 % (el mayor incremento trimestral registrado hasta la fecha)

Tres factores impulsaron el repunte del cuarto trimestre: ETF como Canary, que canalizaron activos a través de Marinade Select (cuya cartera creció un 205,5 % intertrimestral hasta alcanzar los 2,7 millones SOL);LST de Sanctum, que se está extendiendo entre validadores más pequeños; y bnSOL Binance, bnSOL una cuota de mercado de dos dígitos. La cifra comparable Ethereum, en torno al 29,9 % del ETH apostado ETH forma líquida, deja a Solana un margen de maniobra significativo.

5. Jito el LST con TVL de más de 938 millones de dólares

Jito staking de activos líquidos dominante en Solana. A fecha de mayo de 2026, JitoSOL TVL de 938,71 millones de dólares en el pool Solana , con un APY medio APY 5,66 % y más de 14 millones SOL . Las comisiones acumuladas desde su lanzamiento han superado los 308 millones de dólares.

LST generalLST Solana , según DefiLlama mayo de 2026:

La ventaja JitoSOL es su motor de bloques. Los validadores que ejecutan el Solana capturan MEV y redistribuyen una parte entre JitoSOL , lo que eleva la rentabilidad APY los fondos comunes MEV no MEV . Para obtener más detalles, consulta nuestra JitoSOL Jito JitoSOL .

6.ETFs Spot Solana en EE. UU.ETFs los 1000 millones de dólares en entradas acumuladas

Los primerosETFs Solana spot EE. UU.ETFs staking se lanzaron entre julio y octubre de 2025, y la categoría creció rápidamente. En mayo de 2026, las entradas netas acumuladas habían ascendido a unos 1.060 millones de dólares, mientras que el patrimonio neto total oscilaba entre los 900 y los 1.000 millones de dólares, a medida que las variaciones de precio se reflejaban en ETF .

PrincipalesETF y estructuras deETF de Solana en EE. UU.:

- REX-Osprey Solana Staking ETF SSK): primerstaking estadounidensestaking Solana , lanzado en julio de 2025 al amparo de la Ley de Sociedades de Inversión de 1940, con aproximadamente un 54 % en SOL directo SOL un 43,5 % en elETP CoinShares Staked Solana ».

- ETF Staking Solana de BitwiseETF BSOL): Lanzado el 28 de octubre de 2025 en NYSE Arca. BSOL el 100 % de sus activosBSOL a través de un validador específico Helius, con el objetivo de alcanzar yield anual de alrededor del 7 %. AUM aproximadamente los 850 millones de dólares en mayo de 2026.

- Solana Fidelity Solana (FSOL): Emisor activo con unos 160 millones de dólares en AUM entradas semanales constantes.

- Grayscale Solana (GSOL): Se transformó de un fondo de inversión de capital fijo a ETF poco después de BSOL.

- VanEck, Franklin Templeton, Canary, 21Shares: otros emisores, entre los que se encuentra el ETF Canary Marinade Solana ETF SOLC), staking Marinade Select.

- Morgan Stanley: Presentó una solicitud paraETF spot Solana ETF enero de 2026, con un formulario S-1 modificado en mayo de 2026 bajo el símbolo bursátil propuesto MSOL.

Fuera de Estados Unidos, 21Shares ASOL (Suiza) cuenta con más de 1.400 millones de AUM, yETFs canadienses Purpose, 3iQ, CI Galaxy y Evolve Solana ETFs en funcionamiento desde 2025. SOL apostado SOL ETF reguladas contribuye ahora tanto a la seguridad de la red como yield para los accionistas.

7. Restaking como la próxima Yield

Restaking SOL LST apostados Restaking una segunda función: garantizar servicios adicionales y obtener yield adicional yield destaking base staking . Dos protocolos dominan el Solana inicial Solana .

Solayer fue el primer restaking Solana, alcanzando un máximo de más de 500 millones de dólares en TVL más de 295 000 depositantes únicos antes de dar un giro hacia su cadena InfiniSVM acelerada por hardware. Su token sSOL ahora también impulsa la Calidad de Servicio ponderada por la participación (swQoS), lo que permite a las aplicaciones adquirir espacio en bloques con prioridad.

Jito Restaking, lanzado en octubre de 2024, utiliza un modelo de token de recibo de bóveda (VRT) con socios como Fragmetric (que emite fragSOL), Renzo (ezSOL) y Kyros. TVL actual de Fragmetric TVL en 12,16 millones de dólares, por debajo del máximo alcanzado en el tercer trimestre de 2025, a medida que restaking se han normalizado.

restaking Ethereum resulta reveladora: EigenLayer cuenta con más de 15 200 millones de dólares en TVL y 4,36 millones ETH .restaking Solana restaking aproximadamente dos órdenes de magnitud menor en términos monetarios, lo que sugiere que hay margen para ponerse al día o que se trata de un conjunto AVS estructuralmente diferente.

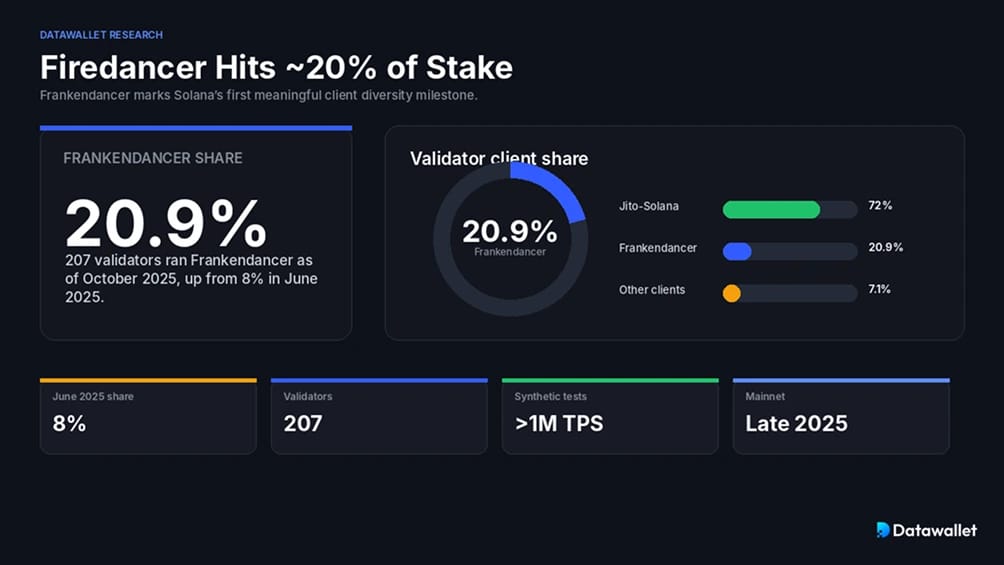

8. Firedancer alcanza aproximadamente el 20 % de la participación

Solana sus primeros cinco años ejecutando un único cliente validador. Esto cambió con Frankendancer, el cliente híbrido desarrollado por Jump Crypto que combina la capa de red de alto rendimiento Firedancer con el entorno de ejecución Agave ya existente.

En octubre de 2025, 207 validadores ejecutaban Frankendancer, lo que representa aproximadamente el 20,9 % de todo SOL apostado, frente al escaso 8 % registrado en junio de 2025. ElSolana (una bifurcación de Agave con MEV ) sigue siendo dominante, con alrededor del 72 % de las apuestas, pero Frankendancer supone la primera diversidad significativa de clientes en la historia Solana.

Firedancer completo Firedancer , desarrollado desde cero en C/C++ y que ha alcanzado más de un millón TPS pruebas sintéticas, llegó mainnet finales de 2025 y se está adoptando progresivamente. La diversidad de clientes reduce el riesgo sistémico de que un solo error provoque la caída de toda la red.

9. La SIMD-228 ha fracasado; la SIMD-411 está ahora sobre la mesa

La votación de gobernanza más seguida de 2025 fue la SIMD-228, una propuesta de Multicoin Capital para sustituir el calendario de desinflación fijo Solana por un modelo basado en el mercado que habría reducido la inflación por debajo del 1 % con staking actual staking . La propuesta fue rechazada en marzo de 2025 con un 61 % de votos a favor, por debajo de la mayoría cualificada del 66 % requerida.

SIMD-411, publicado en noviembre de 2025 por los desarrolladores Helius , adopta un enfoque más sencillo: duplicar la tasa de desinflación anual del 15 % al 30 %, adelantando así el objetivo final del 1,5 % de 2032 a 2029. Este cambio eliminaría alrededor de 22,3 millones SOL las emisiones previstas a lo largo de seis años, lo que supone una reducción del suministro del 3,2 %.

Consecuencias para los stakers en caso de que se apruebe la SIMD-411:

- Caída de los rendimientos nominales: yield ajustado a la inflación yield de aproximadamente el 6,4 % actual a alrededor del 5,0 % en el primer año, luego a alrededor del 3,5 % y, posteriormente, a alrededor del 2,4 %.

- yield real: menor dilución para quienes no participan en el staking y mayor presión de escasez sobre SOL en circulación.

- La situación económica de los validadores se endurece: los validadores más pequeños que dependen de las recompensas por inflación se enfrentan a una mayor presión para fusionarse.

- MEV mayor importancia: a medida que la inflación disminuye, MEV Jito y las comisiones por prioridad representan una parte cada vez mayor de los ingresos de los validadores.

A mediados de 2026, la propuesta sigue siendo objeto de debate, pero la tendencia es clara: la política monetaria Solana se está renegociando activamente.

10.MEV de Jito MEV son ahora las que más contribuyen a las comisiones Solana

El motor de bloques Jito se ha convertido en el mecanismo dominante para la priorización de transacciones en Solana. En abril de 2023, Jito representaban solo alrededor del 10 % del SOL en comisiones de prioridad. A principios de 2025, esa cifra superaba habitualmente el 60 %, y a principios de 2026 más del 95 % de las participaciones activas se concentraban en los validadores que ejecutaban elSolana .

El ciclo económico es directo. Los buscadores envían bundles motor off-chain Jito y pagan propinas para que se les dé prioridad en la inclusión. Los validadores se quedan con la mayor parte de las propinas, y una parte se redirige a JitoSOL en forma de yield adicional. El TipRouter NCN, la red de consenso de nodos Jito para la distribución de propinas, asigna el 6 % de MEV entre laDAO Jito , JitoSOL y los stakers JTO .

Para los stakers nativos, la elección del validador es ahora más importante que nunca. Los validadores que utilizan el Jito y presentan una alta tasa de producción de bloques suelen ofrecer entre uno y dos puntos porcentuales más de yield aquellos que no lo hacen.

¿Qué esStaking Solana ?

staking Solana staking delegar SOL validadores que producen bloques y votan en el consenso. Los validadores obtienen la emisión por inflación, las comisiones por prioridad en las transacciones y (cuando utilizan el Jito ) MEV , y luego transfieren una parte a los delegantes tras deducir su comisión.

A diferencia de Ethereum, Solana noSolana un saldo mínimo para delegar. SOL asignar cualquier cantidad de SOL a cualquier validador activo a través de un wallet Phantom Solflare, o mediante una staking Solana o LST . staking nativo staking un periodo de espera de entre 2 y 3 días al retirar la participación; los LST permiten salir al instante intercambiando el token de recibo en un DEX.

La mayoría de los usuarios eligen entre tres opciones: la delegación nativa (custodia total, desbloqueo en dos días), staking líquido staking token de recibo negociable, yield MEV) o staking en una plataforma de intercambio centralizada staking sencillo, pero custodial). staking líquido staking cada vez más staking la opción predeterminada para los usuarios que desean mantener SOL en DeFi Solana.

¿CómoStaking Solana ?

staking SOL staking un modelo de consenso de prueba de participación, en el que los validadores realizan staking (y aceptan participaciones delegadas) para obtener el derecho a generar bloques y votar.

SOL , existen varias formas principales de hacer staking SOL :

- Delegación nativa: los usuarios asignan SOL un validador a través de su wallet. La cuenta de staking sigue bajo la custodia del usuario y genera recompensas proporcionales al rendimiento del validador. La liberación de la participación tarda entre 2 y 3 días.

- staking líquido: los usuarios depositan SOL protocolos como Jito, Marinade o Sanctum y reciben un LST negociable LST acumula valor a medida que se obtienen recompensas en cada época. Se puede retirar al instante medianteswap DEX .

- staking en exchanges centralizados: plataformas como Binance o Coinbase gestionan la infraestructura de validación para los usuarios. Es la opción más sencilla, pero la plataforma mantiene la custodia.

- Restaking: Se depositan SOL LST en Jito Restaking Solayer para obtener servicios adicionales (NCN o AVSs) con el fin de aumentar yield.

- ETFs staking:ETFs Spot Solana ,ETFs BSOL el 100 % de sus SOL BSOL SOL un validador designado, y transfieren yield los accionistas una vez deducidas las comisiones.

- Validación en solitario: los operadores gestionan su propio nodo con su propia participación y las delegaciones. Requiere disponibilidad, hardware y unos 401 SOL año en concepto de costes de votación.

Staking Solana Staking Staking Ethereum

Ambas redes utilizan el consenso de prueba de participación, pero su diseño y la experiencia del usuario difieren considerablemente.

Solana no tiene un mínimo de delegación, ni cola de validadores, y ofrece liquidez inmediata a través de LST. La contrapartida son unos requisitos de hardware más exigentes para los validadores y un conjunto de validadores más concentrado (791 validadores activos frente a los 1,1 millones Ethereum).

Ethereum staking requiere 32 ETH ejecutar un validador, o hasta 2.048 ETH la Pectra , y procesa las entradas y salidas a través de colas. Los rendimientos son más bajos (~3,3 % APY MEV), pero el conjunto de validadores es mucho mayor, lo que mejora la descentralización a costa de la complejidad operativa.

Solana la flexibilidad, DeFi y una alta participación. Ethereum la descentralización de los validadores y un marco de seguridad más conservador. Ambas plataformas incorporan ahora restaking , con EigenLayer en Ethereum Solayer más Jito Restaking Solana la pauta.

¿Cuánto ganarás Staking Solana?

staking nativo se sitúan actualmente entre el 5,75 % y el 6,5 % APY la comisión del validador. La mayoría de los validadores cobran entre el 0 % y el 10 %, lo que deja a los participantes en el staking nativo con yield por inflación puro de entre el 5,5 % y el 6,5 % aproximadamente.

staking líquido staking MEV a esa base. APY combinada JitoSOLosciló entre el 5,89 % y el 7,46 % hasta principios de 2026, dependiendo de MEV de la red. Los LST subvencionados, como JupSOL, han llegado a alcanzar en ocasiones entre el 8 % y el 9 %, aunque esas tasas dependen de las subvenciones del protocolo más que de una economía sostenible.

Calcula tus propios rendimientos con nuestra staking Solana . Staking . Staking SOL un 6,5 % APY aproximadamente 65 SOL año antes de comisiones, lo que equivale a unos 5.500 $ a los precios actuales. Esos mismos 1.000 SOL JitoSOL una tasa combinada del 7,2 %, generan cerca de 72 SOL, y el LST disponible para su uso en Solana DeFi.

Si se aprueba la SIMD-411, la curve de inflación curve más rápidamente. Los rendimientos del primer año podrían caer hasta aproximadamente el 5,0 %, luego al 3,5 % y después al 2,4 %, mientras que MEV una parte mayor de staking totales staking .

Ventajas e inconvenientes delStaking de Solana

staking Solana staking rendimientos atractivos y liquidez inmediata a través de los LST, pero conlleva algunas desventajas técnicas y económicas. En la tabla siguiente se recogen los aspectos más importantes a tener en cuenta.

Previsiones paraStaking Solana en 2026

Cuatro factores están marcandostaking Solana en 2026: la actualización del consenso Alpenglow, la reforma de la inflación en curso, ETF institucional ETF y una mayor diversidad de clientes de validadores a través de Firedancer.

Solana , Anatoly Yakovenko CoinDesk mayo de 2026 que la actualización Alpenglow podría llegar mainnet el tercer trimestre de 2026. Alpenglow sustituye Proof of History y TowerBFT por Votor y Rotor, reduciendo el tiempo de finalización de las transacciones de unos 12,8 segundos a unos 150 milisegundos. Para los stakers, reduce los costes de votación de los validadores y reestructura MEV al hacer que el orden basado en el retraso sea menos rentable.

Los desarrolladores Helius , responsables del proyecto SIMD-411, sostienen que Solana pagando de más por la seguridad y que la tasa de inflación final del 1,5 % debería adelantarse varios años. Si se aprueba, los participantes en el staking deberían esperar rendimientos nominales más bajos, pero una mejora de los rendimientos reales gracias a una menor dilución.

En el ámbito institucional, Brian Smith, presidente de la Jito , describió la expansión JitoSOL a través de ETPs regulados (incluido el nuevo producto JSOL de 21Shares, lanzado en enero de 2026) como una forma de ofreceryield los inversores europeosyield staking con liquidez a través de sus cuentas de corretaje existentes. ETF Bloomberg , Eric Balchunas, calificó BSOL de Bitwise comoel mejor ETF de 2025 en cualquier clase de activos, lo que indica un interés institucional sostenido por SOL staking.

Riesgos del Staking deSOL

staking Solana staking riesgos técnicos y económicos que compound los stakers pasan de la delegación nativa a los LST y restaking.

Los principales riesgos que hay que tener en cuenta antes de staking SOL:

- Rendimiento insuficiente del validador: un validador con un tiempo de actividad deficiente o pocos créditos de voto genera rendimientos considerablemente más bajos. Supervisa el rendimiento y vuelve a delegar si es necesario.

- Slashing: La implementación del slashing Solana está activa para las infracciones de doble firma, con sanciones modestas, pero no nulas, para los validadores que incumplan las normas.

- Riesgo de los contratos inteligentes: los LST como JitoSOL, mSOL y los tokens emitidos por Sanctum dependen de contratos inteligentes. Un error podría afectar a la paridad o a la participación subyacente.

- Riesgo de paridad: En situaciones de tensión en los mercados, los LST pueden cotizar por debajo de la paridad 1:1 con SOL. La profundidad de la liquidez y el diseño del protocolo determinan la rapidez con la que se restablece la paridad.

- Bloqueo por desbloqueo: el desbloqueo nativo tarda entre 2 y 3 días, lo que supone un riesgo real en períodos de volatilidad. Los LST reducen este riesgo, pero añaden el riesgo asociado al contrato.

- Restaking : SOL LST sometidos a re-staking heredan el riesgo asociado a los contratos inteligentes de cada protocolo de la pila, además de las condiciones de penalización de cualquier red de consenso de nodos que se esté protegiendo.

- Riesgo de centralización: El Jito gestiona actualmente alrededor del 95 % de las participaciones. Un error o una interrupción del servicio que afectara aSolana afectar a la mayor parte de la red.

- Exposición a la reforma de la inflación: si se aprueba la SIMD-411 o una propuesta similar, staking nominales staking podrían caer un 30 % o más en un plazo de tres años.

Consideraciones finales

staking Solana staking evolucionado hasta convertirse en un sistema por capas. La delegación nativa sigue siendo la base de la seguridad de la red, pero staking líquido representa staking el 17,6 % del staking total, restaking creando una segunda yield y, por primera vez,ETFs spot estadounidensesETFs canalizando capital institucional hacia el conjunto de validadores.

Las principales disyuntivas siguen vigentes. staking elevada staking conlleva una economía de los validadores muy concentrada. Los generosos rendimientos van de la mano de una reforma activa de la inflación que podría reducirlos. staking líquido staking flexibilidad, pero añade riesgo contractual.

El nuevo factor es el ritmo de la consolidación. Ocho ETFs estadounidenses, los avances reales en materia de diversidad de clientes con Firedancer, la revisión del consenso de Alpenglow y una restaking cada vez más madura están llegando al mercado al mismo tiempo. Es probable que los próximos 12 meses determinen si staking Solana puede absorber capital institucional sin sacrificar la descentralización que 791 validadores siguen tratando de defender.

Preguntas frecuentes

¿CómoMEV Jito MEV yield de mistaking Solana ?

Solana ejecuta un motor off-chain en el que los usuarios pujan por la inclusión prioritaria de sus transacciones. Los validadores recogen esas propinas y transfieren una parte a los delegantes. Para JitoSOL , MEV suponer entre 1 y 2 puntos porcentuales adicionales al yield base , dependiendo de la actividad de la red y del rendimiento de los validadores.

¿Cuál es el periodo de desbloqueo al staking SOL de forma nativa?

La desactivación del staking nativo tarda una época completa en completarse, lo que supone aproximadamente entre 2 y 3 días. Durante ese periodo, el SOL generar recompensas, pero aún no es líquido. staking líquido eluden este periodo de espera al permitir a los usuarios swap por SOL un DEX Jupiter Orca.

¿Están sujetas a impuestosstaking Solana ?

En la mayoría de las jurisdicciones, staking se consideran ingresos ordinarios en el momento de su recepción, basándose en el valor de mercado de SOL ese momento. Cuando posteriormente SOL venden los SOL , se aplica un régimen fiscal distinto para las plusvalías. LST se enfrentan a una situación más compleja, ya que las recompensas se acumulan a través de la revalorización del token, en lugar de mediante una nueva emisión. No somos asesores fiscales; comprueba la normativa fiscal aplicable en tu jurisdicción.

¿Cuál es la diferencia entre staking líquido staking restaking Solana?

staking líquido staking un token negociable (como JitoSOL) que representa SOL apostado SOL genera recompensas por inflación y, en algunos casos, MEV. Restaking SOL un LST reutiliza esa apuesta para garantizar servicios adicionales (NCN o AVSs) con el fin de yield extra. Restaking riesgos: un fallo en cualquier nivel puede afectar a la posición subyacente.

¿Reducirá SIMD-411yield de mistaking Solana ?

Si los validadores aprueban la propuesta SIMD-411, la tasa de desinflación se duplicará, pasando del 15 % al 30 % anual. Helius los modelos de Galaxy y Helius , staking nominales staking podrían descender de aproximadamente el 6,4 % actual a alrededor del 5,0 % en el primer año, al 3,5 % en el segundo y al 2,4 % en el tercero. A cambio, se reduce la dilución para SOL y la emisión a largo plazo, mientras que MEV una mayor parte de los ingresos de los validadores.

¿En qué sestaking Solana delstaking Ethereum ?

Solana una mayor participación (68 % frente a 28,9 %), mayores rendimientos nominales (entre el 5,75 % y el 8 % frente al 3,3 %), no exige un mínimo de delegación y ofrece una liberación más rápida. Ethereum un conjunto de validadores mucho mayor (1,1 millones frente a 791), penalizaciones más estrictas y un restaking con mayor liquidez a través de EigenLayer. Estas diferencias reflejan distintas prioridades en cuanto a rendimiento, descentralización y eficiencia del capital.

.webp)