BTCC

BTCC Pionex

Pionex BitMart

BitMart KCEX

KCEX Binance

Binance Hotcoin

Hotcoin BVOX

BVOX Deepcoin

Deepcoin Binance

Binance MEXC

MEXC Gate

Gate Bybit

Bybit Hyperliquid

Hyperliquid HTX

HTX OKX

OKX WhiteBIT

WhiteBIT Bitget

Bitget KuCoin

KuCoinQué mueve el precio de Bitcoin

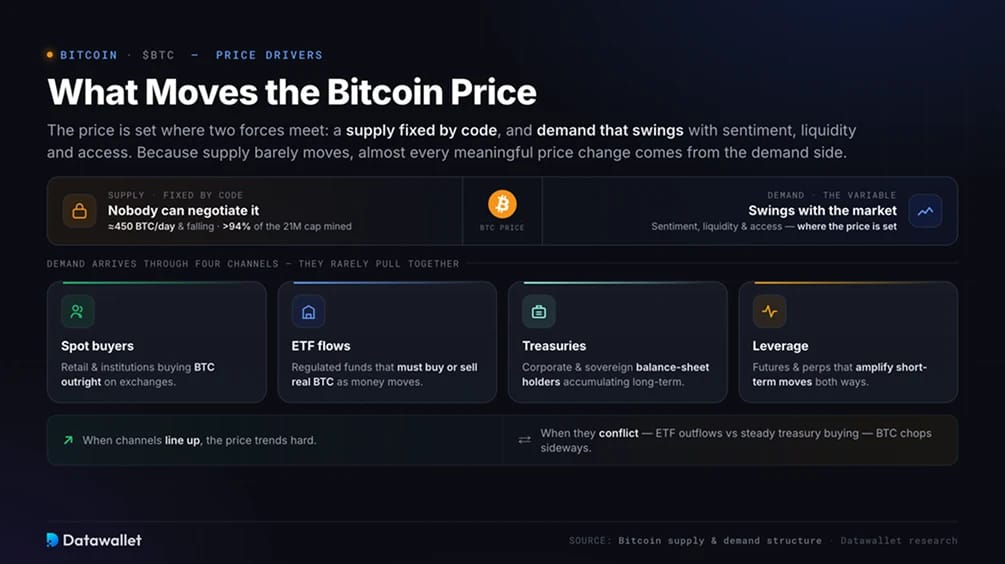

El precio de Bitcoin se establece donde confluyen dos fuerzas: una oferta fijada por código y una demanda que fluctúa con el sentimiento, la liquidez y el acceso. La oferta es la parte que nadie puede negociar. La nueva emisión es de aproximadamente 450 BTC al día y está disminuyendo, y más del 94% del límite de 21 millones ya ha sido minado. Dado que ese lado de la ecuación apenas se mueve, casi todo cambio significativo de precio proviene del lado de la demanda.

La demanda llega a través de un puñado de canales distintos, y rara vez tiran en la misma dirección a la vez:

- Compradores spot: minoristas e instituciones que compran BTC directamente en exchanges.

- Flujos de ETF: fondos regulados que deben comprar o vender Bitcoin real a medida que el dinero entra y sale.

- Tesorerías corporativas y soberanas: poseedores de balances que acumulan a largo plazo.

- Apalancamiento y derivados: futures y perpetuals que amplifican los movimientos a corto plazo en ambas direcciones.

Cuando varios de estos se alinean, el precio tiende con fuerza. Cuando entran en conflicto, por ejemplo, las salidas de ETF frente a una acumulación constante de tesorería, Bitcoin se mueve lateralmente mientras el mercado determina qué comprador prevalece. Interpretar bien el precio significa saber qué canal está impulsando el mercado en un día determinado.

Oferta Fija de Bitcoin y el Halving

La escasez de Bitcoin se impone por el halving, una regla del protocolo que reduce a la mitad la recompensa pagada a los mineros cada 210,000 bloques, o aproximadamente cada cuatro años. El halving de abril de 2024 redujo el subsidio por bloque de 6.25 a 3.125 BTC, llevando el crecimiento anual de la oferta a aproximadamente un 0.85%, por debajo de la tasa a la que se extrae oro nuevo. El próximo halving, esperado en 2028, reducirá esa cifra por debajo del 0.4%.

Históricamente, cada reducción de la oferta ha precedido a una importante expansión de precios, con los picos del ciclo ocurriendo aproximadamente 18 meses después. Ese patrón se mantuvo de nuevo en este ciclo: Bitcoin alcanzó un máximo cercano a los $126,200 en octubre de 2025, aproximadamente 18 meses después del halving de 2024. Lo que está cambiando es la fuerza del mecanismo. Con la mayor parte de la oferta ya emitida, cada halving elimina una porción menor de la presión de venta diaria, por lo que el shock de oferta importa menos por sí solo y el lado de la demanda importa más.

Puede rastrear los bloques exactos, la emisión y la fecha en nuestro Contador de Halving de Bitcoin en vivo.

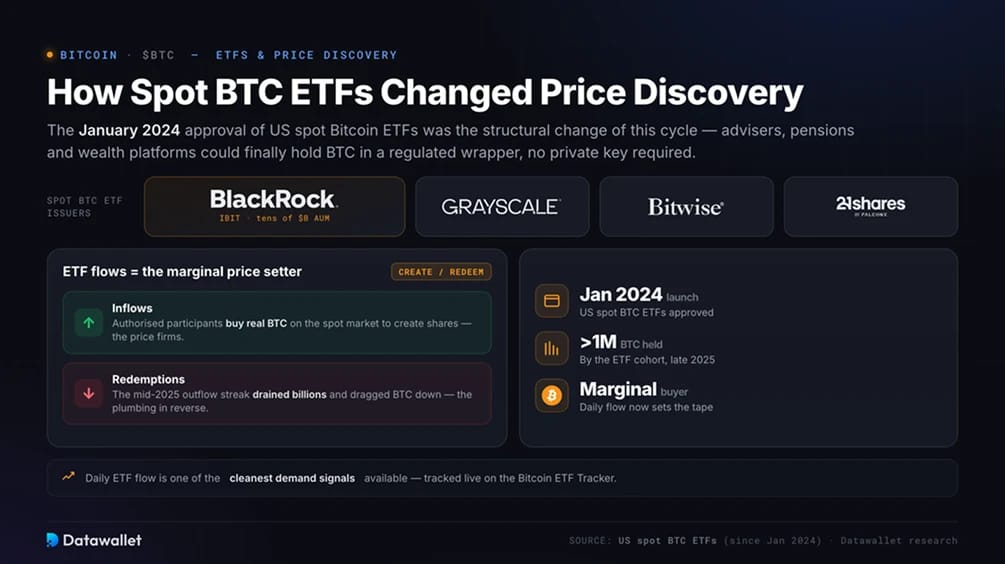

Cómo los ETF de BTC spot cambiaron el descubrimiento de precios

La aprobación de los ETF de Bitcoin spot en EE. UU. en enero de 2024 fue el cambio estructural de este ciclo. Por primera vez, asesores, fondos de pensiones y plataformas de gestión patrimonial pudieron mantener Bitcoin a través de un vehículo regulado sin tocar una private key. Los fondos compraron con fuerza, y a finales de 2025, el grupo poseía más de un millón de BTC, con el IBIT de BlackRock solo alcanzando decenas de miles de millones en activos.

Eso convirtió los flujos de ETF en el determinante marginal del precio. Cuando las entradas son fuertes, los participantes autorizados compran Bitcoin real en el mercado spot para crear acciones, y el precio se consolida. Cuando las amortizaciones se acumulan, como ocurrió durante la racha de salidas de varias semanas a mediados de 2025 que drenó miles de millones y arrastró el BTC a la baja, esa misma mecánica funciona a la inversa.

Para cualquiera que opere o asigne capital hoy, el flujo diario de ETF es una de las señales de demanda más claras disponibles, por eso lo rastreamos en vivo en el Rastreador de ETF de Bitcoin.

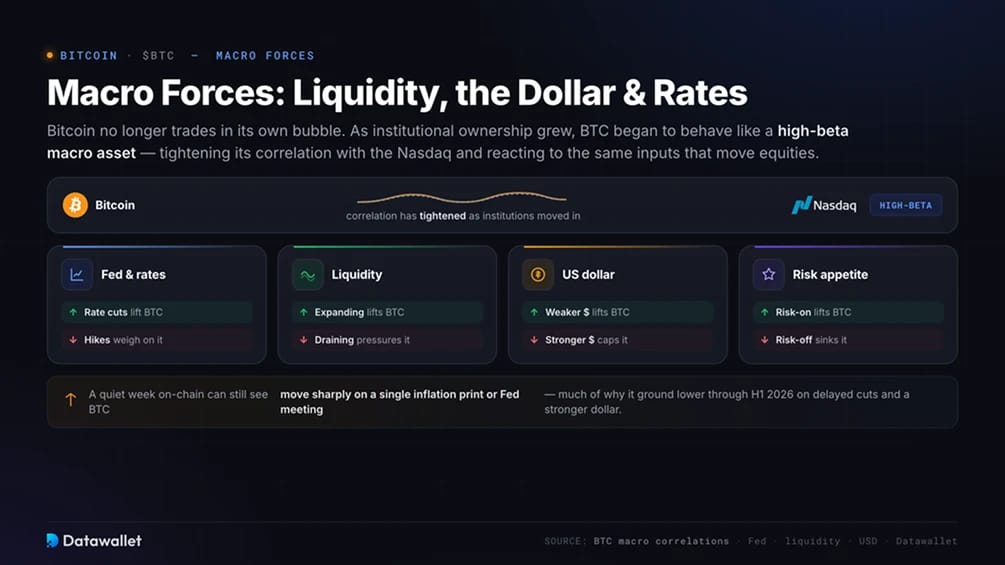

Fuerzas Macroeconómicas: Bitcoin, Liquidez, el Dólar y las Tasas

Bitcoin ya no cotiza en su propia burbuja. A medida que la propiedad institucional ha crecido, BTC ha comenzado a comportarse como un activo macro de alta beta, estrechando su correlación con el Nasdaq y reaccionando a los mismos factores que mueven las acciones: la política de la Reserva Federal, la liquidez global, la fortaleza del dólar estadounidense y el apetito del mercado por el riesgo.

La relación es intuitiva una vez que se observa. Condiciones financieras más laxas, como recortes de tasas, un dólar más débil o la expansión de los balances de los bancos centrales, tienden a impulsar a Bitcoin junto con otros activos de riesgo. Condiciones más restrictivas, una inflación persistente o un dólar más fuerte hacen lo contrario, lo que explica en gran medida por qué BTC pasó la primera mitad de 2026 cayendo en un contexto de recortes de tasas retrasados y una renovada fortaleza del dólar.

La conclusión para los observadores de precios: una semana tranquila on-chain aún puede ver a Bitcoin moverse bruscamente ante un solo dato de inflación o una reunión de la Fed.

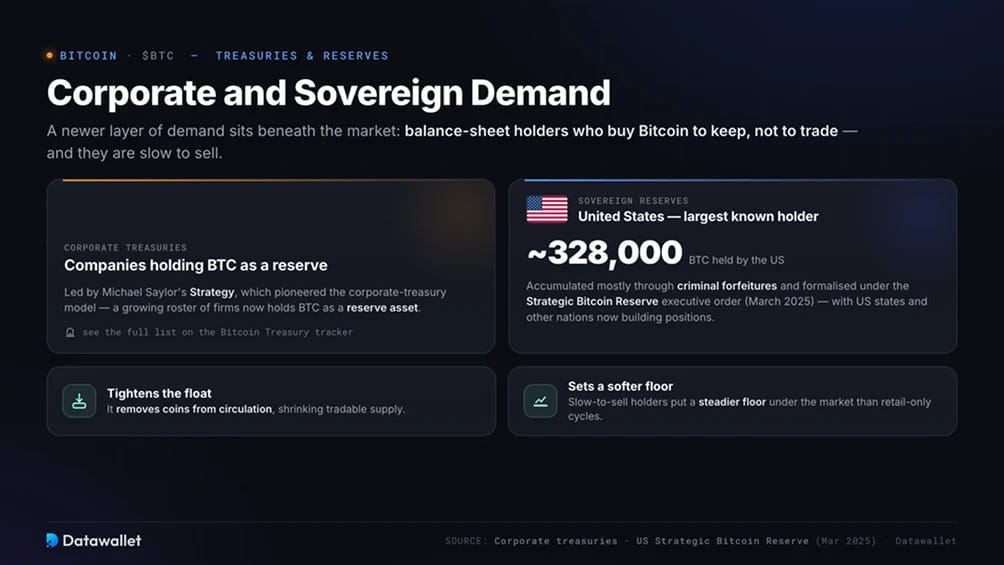

Demanda corporativa y soberana

Una nueva capa de demanda se encuentra debajo del mercado: los titulares de balances que compran Bitcoin para conservar, no para comerciar. Empresas públicas lideradas por la estrategia de Michael Saylor fueron pioneras en el modelo de tesorería corporativa, y una lista creciente de empresas ahora posee BTC como activo de reserva. Puede ver la lista completa y las tenencias agregadas en nuestro rastreador de tesorería de Bitcoin.

Los gobiernos se han unido a ellos. Estados Unidos es el mayor tenedor estatal conocido, con aproximadamente 328,000 BTC acumulados principalmente a través de incautaciones criminales y formalizados bajo la orden ejecutiva de Reserva Estratégica de Bitcoin firmada en marzo de 2025, con varios estados de EE. UU. y un puñado de otras naciones construyendo sus propias posiciones.

Esta cohorte es importante para el precio de dos maneras: elimina monedas de la circulación y reduce la oferta flotante, y debido a que estos tenedores son lentos para vender, establece un piso más suave en el mercado de lo que nunca tuvieron los ciclos impulsados únicamente por minoristas.

¿Sigue el ciclo de cuatro años en control?

Durante una década, el ciclo de halving de cuatro años fue lo más parecido que Bitcoin tuvo a una ley de la naturaleza: acumular después del halving, aprovechar el mercado alcista, vender aproximadamente 18 meses después, repetir. En 2025 y 2026, ese modelo está siendo cuestionado abiertamente por primera vez. La caída de Bitcoin desde el pico de octubre de 2025 ha sido la menos profunda registrada, más cerca del 45% al 50% en comparación con las caídas de más del 77% que terminaron ciclos anteriores, y los departamentos de investigación de firmas como Bitwise y Standard Chartered han argumentado que el patrón ha terminado, reemplazado por un régimen más lento, impulsado por la liquidez y dominado por los flujos de ETF e institucionales.

El contraargumento es que el ciclo se ha extendido en lugar de morir: el pico de octubre de 2025 aterrizó exactamente donde lo predijo el cronograma de 18 meses post-halving, incluso cuando la amplitud colapsó. Ambos bandos están de acuerdo en el cambio subyacente, que es que el comprador marginal ha pasado de minoristas apalancados a instituciones de movimiento lento, suavizando tanto los máximos como los mínimos. Para el precio, eso significa que las parábolas volátiles y los mercados bajistas del 80% pueden dar paso a oscilaciones más largas y menos profundas.

Herramientas de valoración a largo plazo como el Bitcoin Rainbow Chart ayudan a enmarcar dónde se sitúa el precio actual dentro de ese arco más amplio.

Lectura del precio de Bitcoin con datos on-chain

El precio en vivo es un número único, pero las fuerzas detrás de él son visibles si se sabe dónde buscar. Algunos conjuntos de datos hacen la mayor parte del trabajo:

- Índice de Miedo y Avaricia: una lectura rápida sobre si el sentimiento está extendido en cualquier dirección.

- Dominancia de Bitcoin: si el capital se está concentrando en BTC o rotando hacia altcoins.

- Open Interest de Bitcoin y funding rates: cuánto leverage hay en el sistema y qué lado está pagando para mantenerlo.

- Mapa de calor de liquidación de BTC: las zonas de precio donde las posiciones apalancadas se cierran forzosamente, lo que a menudo actúa como imán para la volatilidad.

Ninguno de estos es una señal de compra o venta independiente. Funcionan como corroboración: cuando el precio se mueve, te dicen si la demanda real, el leverage o el sentimiento están detrás de ello, y ese contexto suele valer más que el movimiento en sí.

Una breve historia del precio de Bitcoin

Bitcoin comenzó sin ningún precio de mercado. En 2010, el desarrollador Laszlo Hanyecz pagó 10,000 BTC por dos pizzas, monedas que hoy valdrían cientos de millones de dólares. La primera carrera a $1,000 llegó en 2013, seguida por el repunte de 2017 cerca de $20,000 y el pico del ciclo de 2021 por encima de $68,000, cada uno impulsado por una nueva ola de adopción y cada uno seguido por una fuerte corrección.

La era actual parece diferente. Los ETF spot adelantaron la demanda, y Bitcoin estableció un nuevo ATH antes del halving de 2024 por primera vez, luego subió a un récord cercano a los $126,200 en octubre de 2025 gracias a las entradas institucionales y un dólar debilitado. La caída desde entonces ha sido inusualmente contenida, una señal, muchos argumentan, de que el activo ha madurado de la especulación impulsada por minoristas a una asignación macro.

Hacia dónde se dirige el precio a continuación es objeto de debate, pero la línea constante de la historia de Bitcoin es coherente: cada ciclo ha sido más grande, menos volátil y más institucional que el anterior.