BTCC

BTCC Pionex

Pionex Binance

Binance Tapbit

Tapbit BVOX

BVOX WEEX

WEEX KCEX

KCEX Binance

Binance Gate

Gate MEXC

MEXC Hyperliquid

Hyperliquid Bitget

Bitget Bybit

Bybit OKX

OKX HTX

HTX WhiteBIT

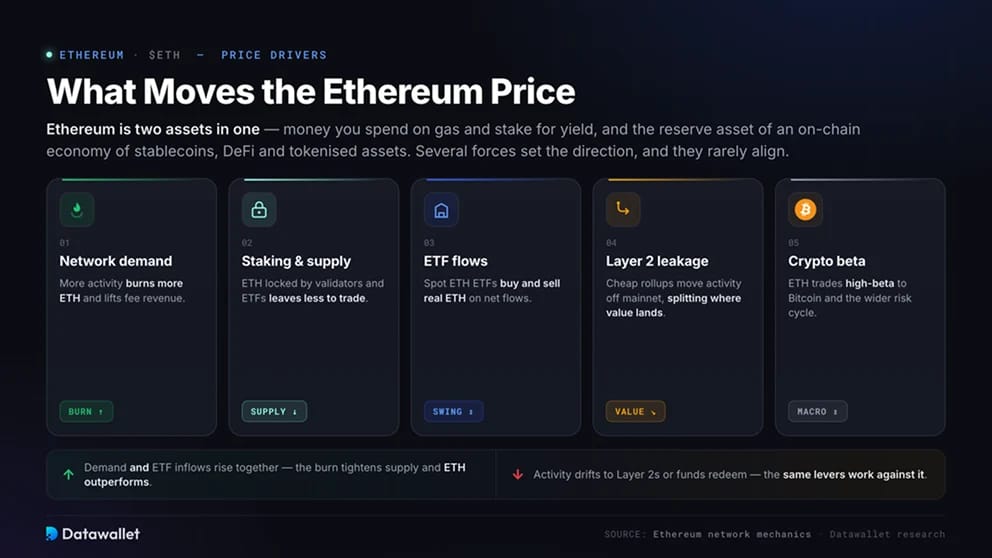

WhiteBITQué mueve el precio de Ethereum

Ethereum son dos activos en uno. ETH es dinero que se gasta en gas y se hace staking para obtener yield, y el activo de reserva de una economía on-chain de stablecoins, DeFi y activos tokenizados. Su precio refleja la demanda de ambos a la vez.

Varias fuerzas marcan la dirección, y rara vez se alinean:

- Demanda de la red: más actividad quema más ETH y aumenta los ingresos por tarifas;

- Staking y suministro: el ETH bloqueado por validadores y ETFs deja menos para comerciar;

- Flujos de ETF: los ETF spot de Ethereum compran y venden ETH real según los flujos netos;

- Fuga de Layer 2: los rollups económicos desvían la actividad de la mainnet, dividiendo dónde aterriza el valor;

- Beta de criptomonedas: ETH cotiza con una beta alta respecto a Bitcoin y al ciclo de riesgo más amplio.

Cuando la demanda y las entradas de ETF aumentan juntas, la quema ajusta la oferta y ETH supera el rendimiento. Cuando la actividad se desplaza a las Layer 2 o los fondos se rescatan, esas mismas palancas actúan en su contra.

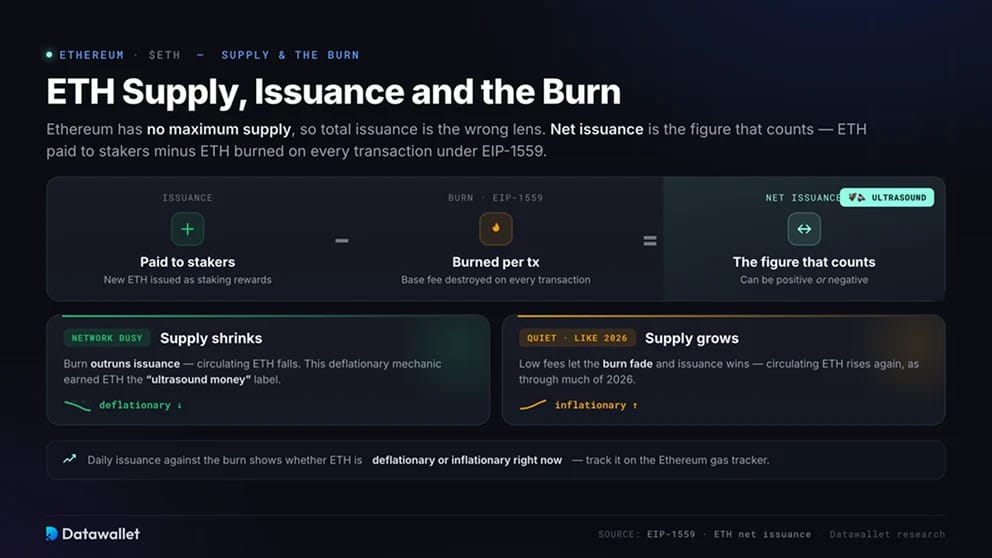

Oferta, Emisión y Quema de ETH

Ethereum no tiene una oferta máxima, por lo que la emisión total no es el enfoque correcto. La emisión neta es la cifra que importa: el ETH pagado a los stakers menos el ETH quemado en cada transacción bajo EIP-1559. Cuando la red está ocupada, la quema puede superar la emisión y la oferta circulante se reduce.

Ese mecanismo le valió a ETH la etiqueta de dinero ultrasónico. En mercados tranquilos, como gran parte de 2026, las bajas comisiones permiten que la quema disminuya y la oferta vuelva a crecer. La emisión diaria frente a la quema en nuestro rastreador de gas de Ethereum muestra si ETH es deflacionario o inflacionario en este momento.

Staking de Ethereum y el Yield de ETH

Proof of Stake convirtió a ETH en un activo generador de yield. Los validadores bloquean 32 ETH para ayudar a asegurar la red y obtener recompensas, mientras que el staking mancomunado y líquido permite a cualquier holder obtener una parte. Cerca del 30% de todo el ETH está en staking, fuera de la circulación líquida.

El yield redefine el cálculo del precio. Un rendimiento cercano al 3% le otorga a ETH una tasa base de la que carece Bitcoin inactivo, y ha atraído decenas de miles de millones a validadores y productos de staking. El inconveniente es que el ETH en staking está bloqueado, y el valor en dólares de esas recompensas aún se mueve con el precio de ETH.

Para más información sobre staking, consulte nuestro informe de Estadísticas de Staking de Ethereum.

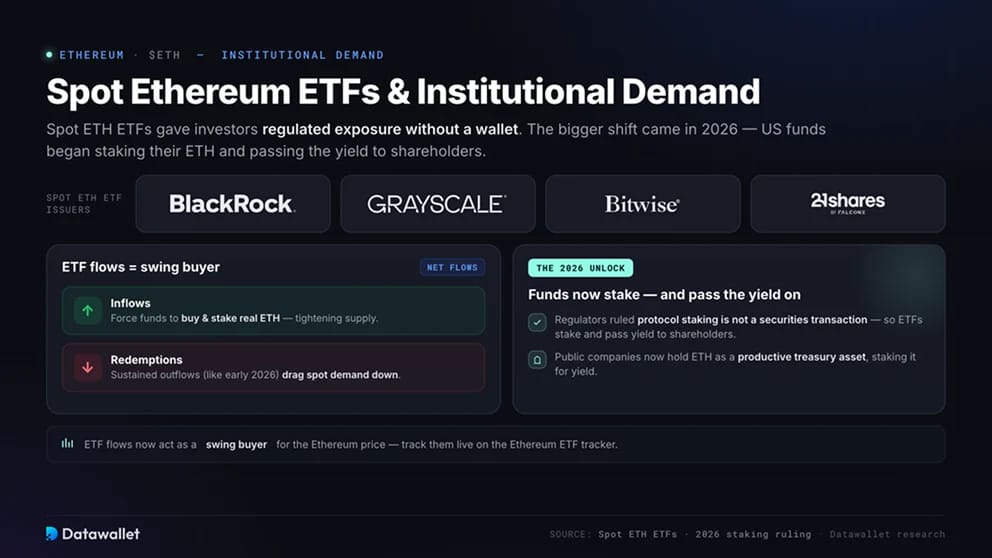

ETFs spot de Ethereum y Demanda Institucional

Los ETFs spot de Ethereum ofrecieron a los inversores exposición regulada a ETH sin necesidad de una wallet. El cambio más significativo ocurrió en 2026, cuando los fondos estadounidenses comenzaron a hacer staking con su ETH y a transferir el yield a los accionistas, después de que los reguladores dictaminaran que el staking de protocolo no es una transacción de valores. Las empresas públicas ahora también mantienen ETH como un activo de tesorería productivo, haciendo staking con él para obtener yield.

Los flujos de ETF ahora actúan como un comprador decisivo para el precio de Ethereum. Las entradas obligan a los fondos a comprar y hacer staking con ETH real, lo que reduce la oferta, mientras que las redenciones sostenidas, como las salidas de principios de 2026, reducen la demanda spot. Síguelos en vivo en nuestro rastreador de ETF de Ethereum.

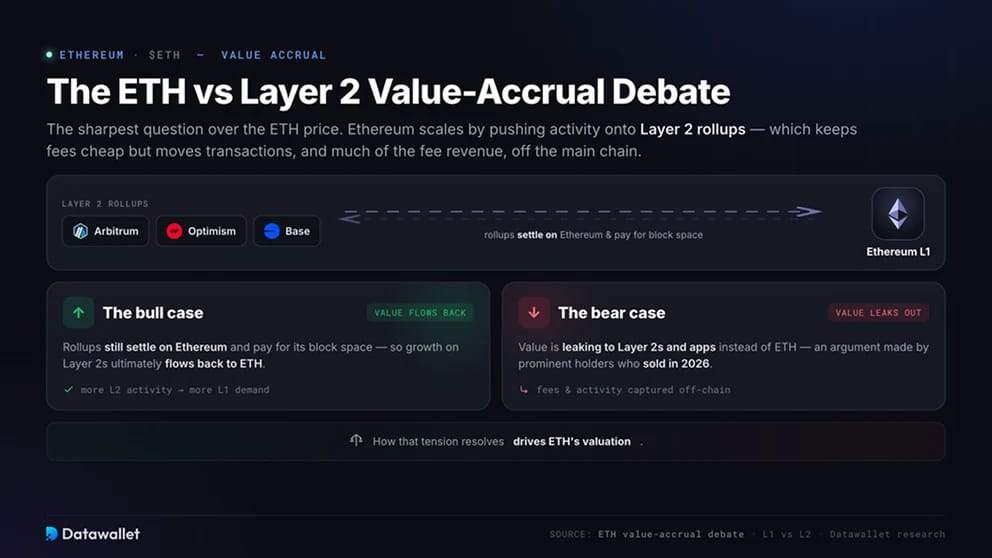

El Debate sobre la Acumulación de Valor de ETH vs Layer 2

La acumulación de valor es la cuestión más apremiante sobre el precio de Ethereum. Ethereum escala al trasladar la actividad a rollups de Layer 2, lo que mantiene las tarifas bajas pero mueve las transacciones, y gran parte de los ingresos por tarifas, fuera de la cadena principal.

Los alcistas argumentan que los rollups aún se liquidan en Ethereum y pagan por su espacio de bloque, por lo que el crecimiento retorna a ETH. Los bajistas, incluidos holders prominentes que vendieron en 2026, argumentan que el valor se está filtrando a las Layer 2 y a las aplicaciones. La forma en que esto se resuelva impulsará la valoración de ETH.

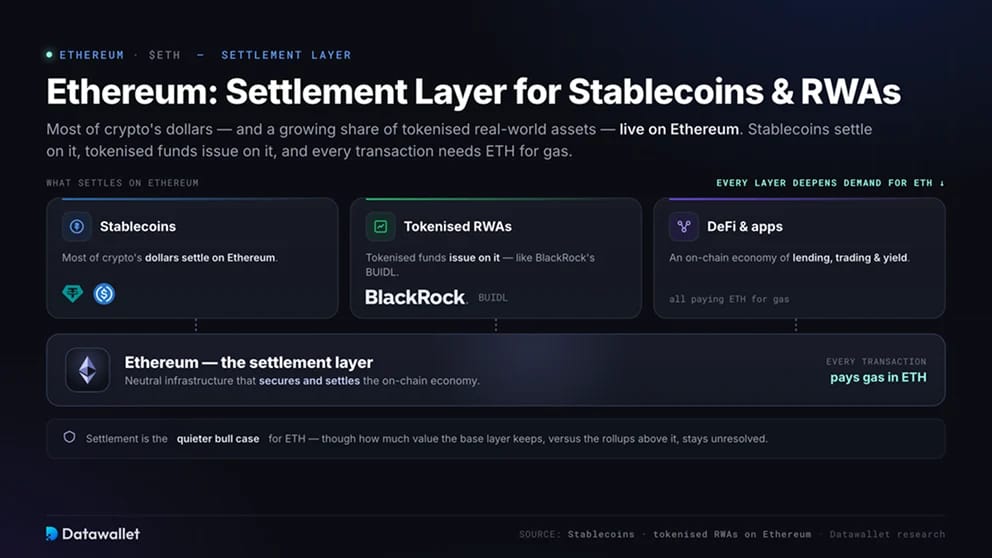

Ethereum como Capa de Liquidación para Stablecoins y RWAs

La mayoría de los dólares de las criptomonedas y una parte creciente de los activos del mundo real tokenizados residen en Ethereum. Las stablecoins se liquidan en ella, fondos tokenizados como BUIDL de BlackRock se emiten en ella, y cada transacción necesita ETH para el gas.

La liquidación es el argumento alcista más discreto para ETH. A medida que más finanzas se mueven on-chain, el papel de Ethereum como infraestructura neutral profundiza la demanda de ETH que la asegura y la paga. Cuánto de ese valor retiene la capa base, en comparación con los rollups que la superan, sigue sin resolverse.

Riesgos que Configuran el Precio de Ethereum

ETH conlleva riesgos que van más allá de la volatilidad cripto ordinaria:

- Fuga de valor: las Layer 2 baratas pueden capturar la actividad y las tarifas que antes se acumulaban en ETH;

- Competencia: cadenas más rápidas como Solana compiten por desarrolladores, usuarios y liquidez;

- Sin límite de oferta: la emisión neta puede volverse positiva en mercados tranquilos, diluyendo a los holders;

- Venta por insiders y de ETF: grandes holders y las redenciones de fondos pueden presionar el precio, como a principios de 2026;

- Regulación: las reglas sobre staking, ETFs y stablecoins aún configuran el acceso institucional.

Ninguno de estos factores por sí solo invalida la tesis a largo plazo, pero juntos explican por qué ETH se quedó atrás de Bitcoin en este ciclo y por qué su valoración sigue siendo objeto de debate.

Breve Historia del Precio de Ethereum

ETH se vendió por alrededor de $0.31 en su crowdsale de 2014 y se lanzó en 2015. Alcanzó aproximadamente $1,400 a principios de 2018, colapsó, luego alcanzó alrededor de $4,800 en 2021 con los auges de DeFi y NFT. Después de The Merge en 2022 se recuperó y alcanzó un récord cercano a los $4,950 en agosto de 2025.

A principios de 2026, sufrió un fuerte revés, con ETH cayendo hacia los $1,700 debido a temores de recesión, salidas de ETF y ventas de insiders. A lo largo de cada ciclo, ETH ha seguido la demanda de espacio de bloque de Ethereum y la fortaleza de su economía on-chain, amplificado por una alta beta con respecto a Bitcoin. Vea dónde se encuentra el leverage en nuestro mapa de calor de liquidación de ETH en vivo.