Las 10 estadísticas más importantes sobre la tokenización para 2026

Estos indicadores definen el panorama del mercado de la tokenización a mediados de 2026.

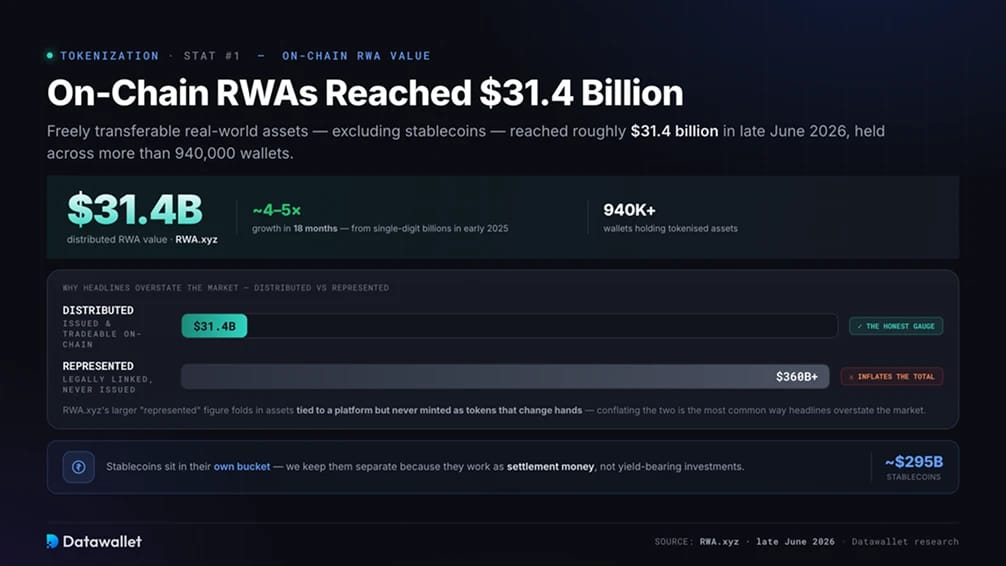

1. Los activos On-Chain alcanzaron los 31 400 millones de dólares

Los activos del mundo real tokenizados —considerados como tokens libremente transferibles, excluidas las stablecoins— alcanzaron aproximadamente los 31.4 mil millones de dólares a finales de junio de 2026 en RWA.xyz, distribuidos entre más de 940.000 carteras. A principios de 2025, la base sat unos pocos miles de millones, por lo que el sector se ha multiplicado por cuatro o por cinco en dieciocho meses.

Hay que matizar esa cifra. RWA.xyz también recoge un valor representado mucho mayor, superior a los 360 000 millones de dólares, que incluye activos vinculados legalmente a una plataforma pero que nunca se han emitido como tokens que cambien de manos on-chain. El indicador fiel de lo que los inversores pueden comprar y vender es la cifra distribuida, cercana a los 31 400 millones de dólares, y mezclar ambas cifras es la forma más habitual en que los titulares exageran el tamaño del mercado.

Las stablecoins constituyen una categoría propia con un valor cercano a los 295 mil millones de dólares. Las mantenemos separadas porque funcionan como medio de liquidación y no como inversiones yield, una distinción que se recoge en nuestro desglose de estadísticas sobre stablecoins.

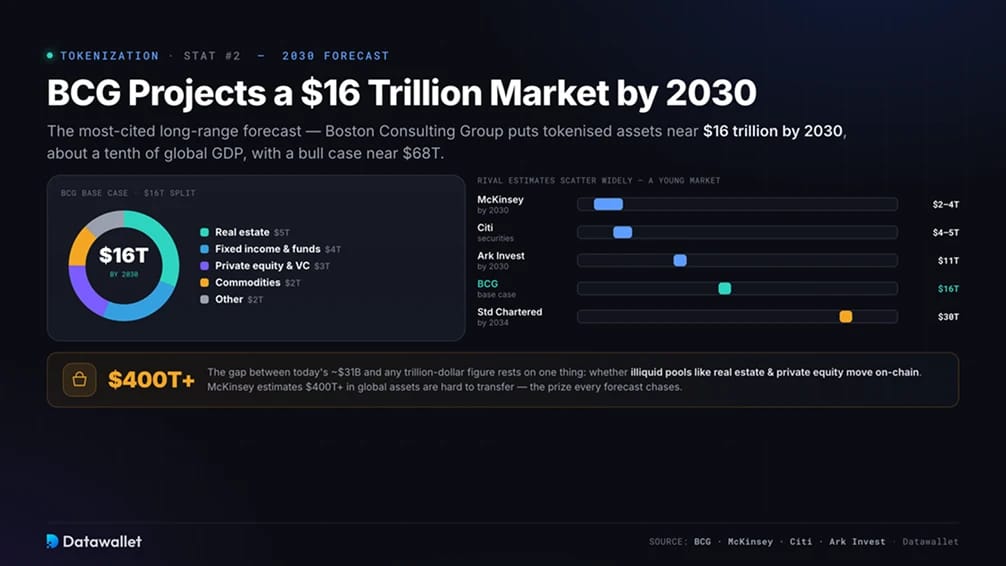

2. BCG prevé que el mercado de la tokenización alcanzará los 16 billones de dólares en 2030

La previsión a largo plazo más citada es la de Boston Consulting Group. En un estudio publicado junto con la plataforma de mercados privados ADDX, la consultora situó el valor de los activos tokenizados en cerca de 16 billones de dólares para 2030, lo que supone aproximadamente una décima parte del PIB mundial. Ese total se desglosa en unos 5 billones de dólares en activos inmobiliarios, 4 billones en renta fija y fondos, 3 billones en capital riesgo y capital de inversión, 2 billones en materias primas y 2 billones en otros activos, con una previsión alcista cercana a los 68 billones de dólares.

Las estimaciones de la competencia varían considerablemente, lo que pone de manifiesto lo incipiente que es este mercado. McKinsey entre los 2 y los 4 billones de dólares para finales de la década; Citi prevé entre 4 y 5 billones de dólares en valores tokenizados; Standard Chartered barajado la cifra de 30 billones de dólares para 2034; y el informe «Big Ideas 2026» Ark prevé 11 billones de dólares para 2030, lo que sigue representando menos del 1,4 % del total de los activos financieros mundiales.

La diferencia entre los aproximadamente 31 000 millones de dólares actuales y cualquier cifra del orden de los billones de dólares depende de una sola variable: si los grandes fondos ilíquidos, como los del sector inmobiliario y el capital riesgo, pasan realmente on-chain. McKinsey más de 400 billones de dólares en activos globales que son difíciles de transferir o valorar, y ese fondo es el objetivo al que aspiran todas las previsiones.

3. Seis clases de activos han superado cada una los mil millones de dólares

Durante la mayor parte de sus inicios, el sector se reducía, en la práctica, a un único producto: los bonos del Tesoro de EE. UU. tokenizados. Pero eso ha cambiado. En 2026, al menos seis categorías habían liquidado de forma independiente mil millones de dólares on-chain, abarcando el crédito privado, el oro y las materias primas, los bonos del Tesoro de EE. UU., los bonos corporativos, la deuda soberana no estadounidense y los fondos alternativos institucionales. Desde entonces, se han sumado a ellas las acciones tokenizadas.

Esta diversificación es importante para la solidez. Un mercado que se apoye en una sola clase de activos puede verse sacudido por una única decisión regulatoria, mientras que uno que se extienda a seis clases es mucho más difícil de desestabilizar. La composición también pone de manifiesto que el capital se decanta en primer lugar por instrumentos conocidos, como la deuda pública y corporativa, antes de llegar a activos más difíciles de tokenizar, como los inmuebles y el capital riesgo.

4. Los bonos del Tesoro tokenizados estabilizan el mercado en torno a los 14 000 millones de dólares

La deuda pública a corto plazo es la puerta de entrada para las instituciones que prueban on-chain , con productos tokenizados del Tesoro y del mercado monetario por un valor aproximado de 14 000 millones de dólares. Estos tokens ofrecen una rentabilidad del 3,3 % al 3,6 %, se liquidan casi al instante y sirven como garantía o on-chain en lugar de las stablecoins inactivas.

La clasificación es institucional. El USYC de Circle ronda los 3.1 mil millones de dólares; BUIDL BlackRock BUIDL unos 2.2 mil millones de dólares repartidos en ocho cadenas tras incorporarse DeFi Uniswap febrero de 2026; USDY de Ondo USDY 2.1 mil millones de dólares; y la línea BENJI Franklin Templeton, impulsada por el primer fondo de inversión registrado en EE. UU. que utiliza una cadena de bloques pública como registro, suma 2.4 mil millones de dólares en todas sus clases de acciones.

En mayo de 2026, Ondo, JPMorgan, Mastercard Ripple llevaron a cabo el primer reembolso transfronterizo de un título del Tesoro tokenizado, que se liquidó en menos de cinco segundos.

5. El crédito privado es la categoría más importante, liderada por Figure

Por el valor representado on-chain, el crédito privado es el segmento más importante, y un emisor lo domina. El token de crédito hipotecario de Figure muestra unos 19.3 mil millones de dólares en la cadena de bloques Provenance. Ese valor se encuentra en una infraestructura autorizada y, en gran medida, está representado en lugar de negociarse abiertamente, por lo que infla la categoría mucho más allá de lo que los inversores pueden comprar libremente.

Si nos centramos únicamente en los tokens que circulan en cadenas públicas, la cifra es menor, cercana a los 5.000 millones de dólares, repartida entre prestamistas como Maple —cuyos fondos comunes «Syrup» albergan aproximadamente 2.000 millones de dólares— y el fondo de crédito diversificado de Apollo. Estos tokens suelen ofrecer una rentabilidad superior a la de los bonos del Tesoro, ya que financian a prestatarios reales —desde mesas de financiación comercial hasta prestamistas de mercados emergentes— en un mercado tradicional que ronda los 3,5 billones de dólares a nivel mundial.

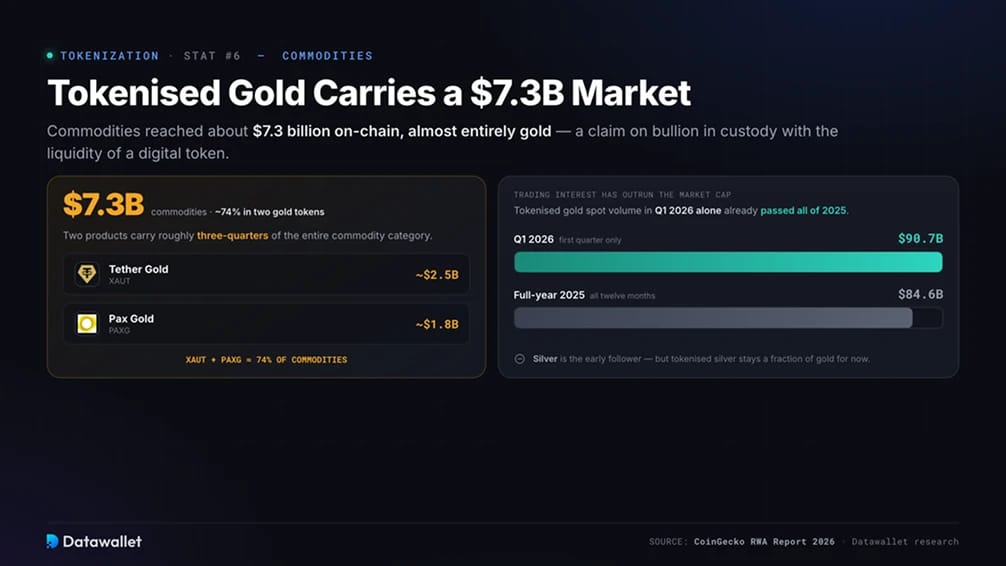

6. El oro tokenizado representa un mercado de materias primas de 7.3 mil millones de dólares

Los activos de materias primas alcanzaron unos 7.3 mil millones on-chain, casi en su totalidad en oro. El oro tokenizado ofrece a sus titulares un derecho sobre el oro físico depositado en custodia, con la liquidez de un token digital, y dos productos concentran aproximadamente tres cuartas partes del segmento: Tether , con cerca de 2.5 mil millones de dólares, y Paxos Gold, con alrededor de 1.8 mil millones de dólares.

El interés por la negociación ha superado la capitalización de mercado total. spot del oro tokenizado alcanzó los 90 700 millones de dólares en el primer trimestre de 2026, superando ya los 84 600 millones de dólares registrados en todo el año 2025. La plata le sigue de cerca, aunque los productos de plata tokenizados siguen representando, por ahora, solo una fracción de los del oro.

7. Las acciones tokenizadas alcanzan los 1.000 millones de dólares más rápido que cualquier otra categoría anterior

La gran novedad del sector minorista en 2026 son las acciones tokenizadas. El mercado mundial de acciones tokenizadas alcanzó aproximadamente 1.500 millones de dólares, superando los mil millones por primera vez en unos ocho meses. Las stablecoins tardaron unos tres años en alcanzar esa cifra y los bonos del Tesoro tokenizados, unos dos, lo que demuestra la rapidez con la que se ha disparado la demanda.

Ondo Global Markets acapara la mayor parte del mercado, más del 70 %, con más de 260 acciones y ETFs estadounidenses tokenizados ETFs Ethereum, Solana BNB , y un volumen acumulado de más de 18 000 millones de dólares. Cada token está respaldado, en una proporción de uno a uno, por acciones depositadas en una sociedad de valores registrada en EE. UU. y replica la rentabilidad total, incluidos los dividendos. Es importante destacar que los titulares obtienen una exposición económica al precio de la acción, pero no la titularidad legal ni los derechos de voto, que siguen siendo propiedad del custodio.

La distribución se está ampliando rápidamente. Los tokens de Ondo se incorporaron a MetaMask febrero de 2026, Broadridge introdujo el voto on-chain para más de 250 acciones tokenizadas y, en junio, ETFs una nueva remesa de acciones y ETFs tokenizados por Ondo. Los valores más líquidos coinciden con los favoritos de los inversores particulares: Tesla, Circle y NVIDIA.

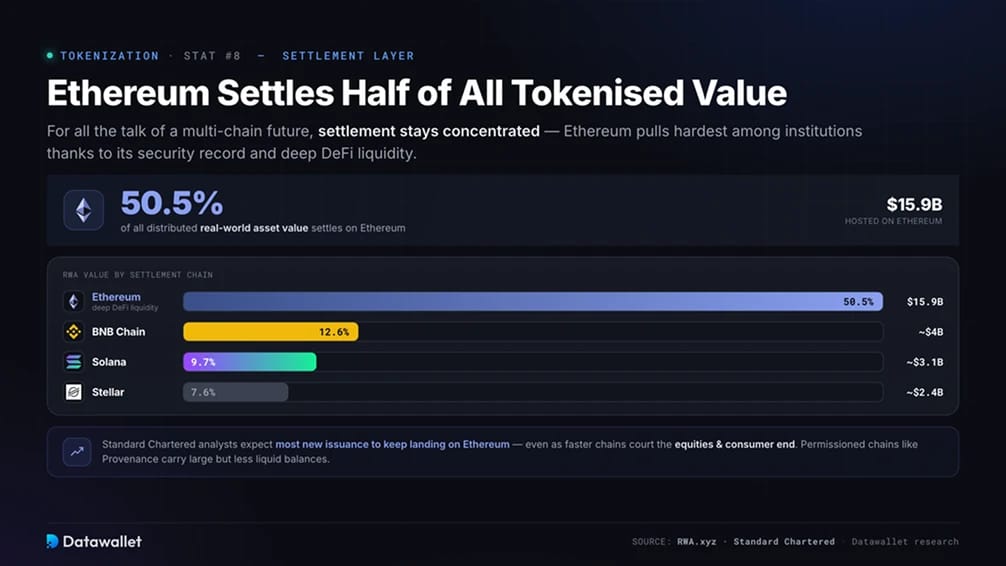

8. Ethereum la mitad del valor total de los activos tokenizados

A pesar de todo lo que se habla de un multi-chain , la liquidación sigue estando concentrada. Ethereum unos 15.9 mil millones de dólares en valor de activos del mundo real distribuidos, lo que supone una cuota del 50,5 %, y es la opción más atractiva para las instituciones gracias a su historial de seguridad y a DeFi amplia DeFi .

El grupo de perseguidores está muy disperso. BNB cuenta con unos 4.000 millones de dólares (12,6 %), Solana 3.100 millones (9,7 %) y Stellar con cerca de 2.400 millones (7,6 %), mientras que las cadenas autorizadas, como Provenance, presentan saldos elevados pero menos líquidos. Standard Chartered prevén que la mayor parte de las nuevas emisiones sigan destinándose a Ethereum, incluso aunque las cadenas más rápidas se estén abriendo paso en los sectores de valores y consumo.

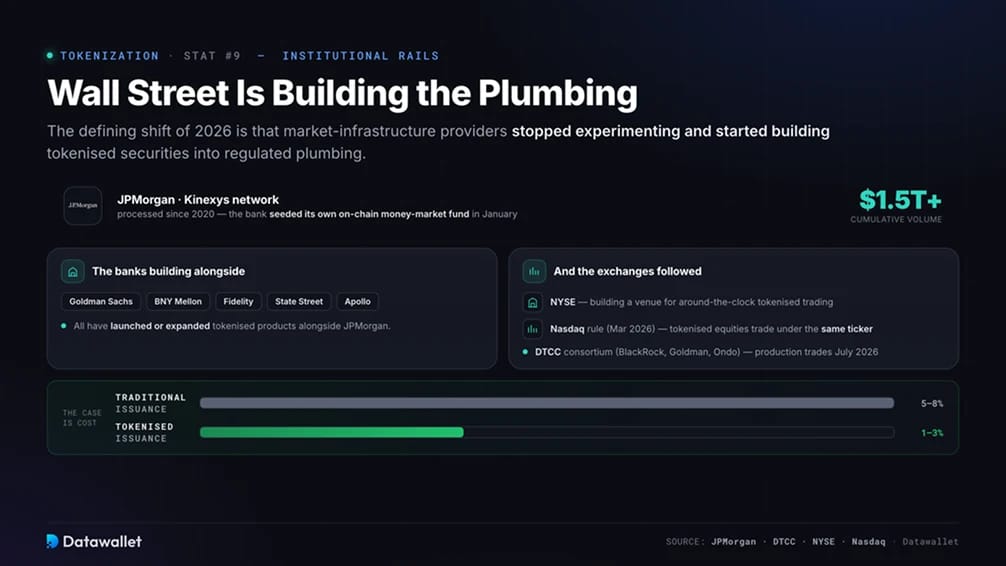

9. Wall Street creando la infraestructura necesaria para la tokenización

El cambio decisivo de 2026 es que los proveedores de infraestructura de mercado dejaron de experimentar y empezaron a construir. La red Kinexys de JPMorgan ha procesado más de 1,5 billones de dólares en volumen acumulado desde 2020, y el banco puso en marcha su propio fondo on-chain en enero. Goldman Sachs, BNY Mellon, Fidelity, State Street y Apollo han lanzado o ampliado sus productos en paralelo.

A continuación, las bolsas tomaron medidas. La NYSE está creando una plataforma para la negociación ininterrumpida de valores tokenizados; la SEC en marzo de 2026 una modificación Nasdaq que permite que las versiones tokenizadas de las acciones cotizadas se negocien con el mismo símbolo bursátil y los mismos derechos económicos; y la DTCC formó un consorcio de valores tokenizados junto con BlackRock, Goldman Sachs Ondo, con operaciones de prueba previstas para julio de 2026.

El argumento que esgrimen estas empresas es el coste: se estima que las comisiones de emisión tradicionales oscilan entre el 5 % y el 8 %, frente al 1 % y el 3 % de las emisiones tokenizadas.

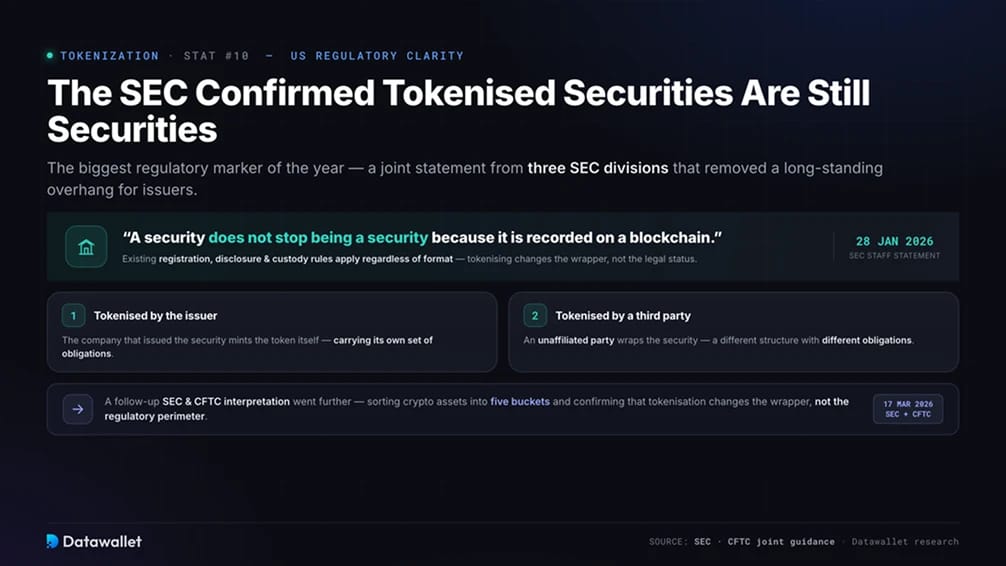

10. La SEC que los valores tokenizados siguen siendo valores

El hito normativo más importante tuvo lugar el 28 de enero de 2026, cuando el personal de tres SEC emitió una declaración conjunta sobre los valores tokenizados. El mensaje principal es contundente: un valor no deja de serlo por el hecho de estar registrado en una cadena de bloques, y las normas vigentes en materia de registro, divulgación y custodia se aplican independientemente del formato.

La declaración establecía dos estructuras: los valores tokenizados por el emisor y los tokenizados por terceros no afiliados, cada una de las cuales conllevaba obligaciones diferentes. Se trataba de una orientación del personal, más que de una norma de la Comisión, pero eliminó una incertidumbre que pesaba desde hacía tiempo sobre los emisores. Una CFTC posterior SEC CFTC , del 17 de marzo de 2026, fue más allá, clasificando los criptoactivos en cinco categorías y confirmando que la tokenización cambia la forma, pero no el ámbito regulatorio.

¿Qué es la tokenización de activos?

La tokenización de activos consiste en la emisión de un token de cadena de bloques que representa la propiedad de un off-chain o la exposición económica al mismo. El instrumento subyacente —ya sea un bono del Tesoro, un lingote de oro, una acción o un préstamo— está en manos de un depositario regulado, y un contrato inteligente emite tokens que reflejan su valor y, en su caso, sus rendimientos.

La estructura suele desarrollarse a través de una estructura jurídica. Un emisor coloca el activo en una entidad de propósito específico, una plataforma emite tokens respaldados por dicho activo, y los pagos —como intereses o dividendos— se transfieren a los titulares on-chain mediante distribuciones periódicas. Las normas de cumplimiento, como la restricción de que los titulares sean inversores verificados, pueden codificarse en el token para que se mantengan vinculadas a él.

La tokenización cambia la forma en que se negocia un activo, sin alterar su naturaleza jurídica. El token puede liquidarse en segundos, negociarse las 24 horas del día, dividirse en fracciones e integrarse en los mercados de préstamos o de garantías, mientras que el activo al que representa sigue siendo el mismo.

¿Qué activos se están tokenizando?

El mercado se ha estabilizado en unas cuantas categorías, cada una con un yield , un nivel de liquidez y una exposición al riesgo distintos.

- Valores públicos: Bonos del Tesoro estadounidense tokenizados y fondos del mercado monetario, la categoría más extendida, que ofrecen rendimientos de entre el 3,3 % y el 3,6 % y cuentan con un sólido respaldo institucional.

- Crédito privado: carteras de préstamos que financian a empresas y particulares, el segmento más importante en términos de valor representado, pero que se concentra en redes autorizadas, lo que ofrece mayores rendimientos y menor liquidez.

- Materias primas: Casi en su totalidad oro, con la plata ganando protagonismo, lo que ofrece on-chain al oro en lingotes almacenado en cámaras acorazadas.

- Acciones y ETFs: Acciones tokenizadas que replican el rendimiento de acciones cotizadas, la categoría de inversión minorista de más rápido crecimiento, y que ofrecen exposición al precio en lugar de derechos de accionista.

- Deuda corporativa y no estadounidense: los bonos corporativos tokenizados y la deuda soberana fuera de EE. UU. superan ya, cada uno, los mil millones de dólares.

- Fondos alternativos y privados: productos tokenizados de capital riesgo, capital de riesgo y reaseguros dirigidos a inversores cualificados, incluidas las primeras emisiones de fondos soberanos.

- Sector inmobiliario: Es el ámbito más propicio para el comercio minorista y el que más tarda en expandirse, ya que la tokenización de los inmuebles permite obtener una exposición económica fraccionada con mayor facilidad que la titularidad legal.

Nuestro resumen de los mejores RWA incluye las principales plataformas que se están desarrollando en estas categorías.

¿Cómo se regula la tokenización?

La normativa ha sido el factor determinante para la adopción por parte de las instituciones, y en 2026 se establecieron las normas más claras hasta la fecha en las principales jurisdicciones.

- Estados Unidos: La declaración del personal SEC de enero de 2026 confirmó que los valores tokenizados están sujetos a la legislación vigente en materia de valores, y una interpretación de marzo, en colaboración con la CFTC los criptoactivos en cinco categorías. La GENIUS estableció las normas para las stablecoins que liquidan estas operaciones, mientras que la más amplia CLARITY Act , que está tramitándose en el Senado, repartiría la supervisión entre ambos organismos.

- Unión Europea: MiCA los mercados de criptoactivos, y el Banco Central Europeo comenzó a aceptar activos DLT como garantía admisible para las operaciones de crédito del Eurosistema a partir del 30 de marzo de 2026, lo que supone una señal significativa de la aceptación por parte del banco central.

- Reino Unido: La Autoridad de Conducta Financiera está ultimando la normativa sobre activos tokenizados y la emisión de monedas estables, y considera que los tokens que cumplan los requisitos son instrumentos similares al dinero, en lugar de productos especulativos.

- Asia: Singapur, Hong Kong y Japón cuentan con regímenes específicos, y la Agencia de Servicios Financieros de Japón está tomando medidas para reclasificar las criptomonedas como productos financieros, con una propuesta de reducción del tipo impositivo del 55 % al 20 % que podría desbloquear el capital nacional inactivo.

En todas las jurisdicciones, el mensaje es el mismo. La tokenización modifica la estructura subyacente de los mercados sin modificar la legislación que regula los activos que circulan por ellos.

¿Qué podría frenar la tokenización?

El crecimiento es real, pero hay varios factores limitantes que determinarán cuáles de las previsiones se cumplirán. Consideramos que la liquidez es el factor más subestimado.

- Mercados secundarios poco activos: la mayoría de los activos tokenizados se mantienen en cartera en lugar de negociarse, y las transferencias de gran volumen suelen concentrarse en lotes institucionales, en lugar de en una actividad de mercado continua. El hecho de incorporar un activo on-chain no on-chain compradores para él.

- Valor representado frente a valor distribuido: las cifras totales que aparecen en los titulares se basan en datos representados que incluyen activos alojados en cadenas autorizadas, por lo que el mercado negociable es más reducido de lo que sugieren las cifras más elevadas.

- Lagunas en la titularidad jurídica: Muchos tokens, incluidas las acciones tokenizadas, confieren una exposición económica sin título jurídico ni derechos de voto, y la mayoría de las jurisdicciones siguen exigiendo una transferencia tradicional para que se produzcan cambios reales en la titularidad.

- Dependencia de la custodia y del oráculo: un token solo se comporta como su activo subyacente si el custodio posee el activo real y el oráculo de precios se mantiene preciso. Un fallo en cualquiera de estos dos eslabones rompe el vínculo con la realidad.

- Concentración: Los emisores individuales dominan las categorías más importantes —Figure en el crédito privado y Ondo en renta variable—, lo que deja al mercado expuesto al riesgo específico de cada plataforma.

- Riesgo relacionado con los contratos inteligentes y la normativa: On-chain puede contener fallos aún por descubrir, y las normas siguen variando considerablemente de un país a otro, lo que complica la emisión entre distintas jurisdicciones.

Consideraciones finales

La tokenización dedicó los años 2024 y 2025 a demostrar que podía funcionar, y el 2026 a demostrar que podía escalar. Un mercado que a principios de 2025 tenía un valor de unos pocos miles de millones de dólares cuenta ahora con más de 31 000 millones de dólares en on-chain negociable on-chain ; seis clases de activos han superado cada una los mil millones, y las instituciones que en su día descartaron las cadenas de bloques públicas ahora están desarrollando proyectos sobre ellas.

La dirección parece clara, aunque el destino aún no lo esté. Que el mercado alcance los 16 billones de dólares de BCG o los 2 billones de dólares McKinsey para 2030 dependerá de la rapidez con la que se transfieran los activos ilíquidos y de la profundidad que alcancen los mercados secundarios, ambos aspectos derivados de la claridad normativa lograda este año.

La cifra que realmente importa es la proporción entre la negociación y la tenencia, más que la capitalización bursátil total. El día en que los activos tokenizados se negocien con la misma facilidad que las acciones y los bonos a los que representan será el día en que la tokenización deje de ser un sector para convertirse en la forma predeterminada en que se liquidan los mercados. Hasta entonces, un análisis perspicaz distingue entre el valor distribuido y el valor representado, así como entre los activos yield y las stablecoins que los mueven.

Nuestra Metodología

Este artículo se basa en on-chain en tiempo real on-chain , estudios institucionales, publicaciones de los organismos reguladores y datos de los emisores para evaluar la tokenización en 2026.

- On-chain : RWA.xyz para el valor de los activos distribuidos y representados, el número de titulares, la cuota de mercado de la red y el volumen de cada producto, contrastados con la información facilitada por los emisores.

- Previsiones de mercado: Boston Consulting Group, junto con ADDX, McKinsey, Citi, Standard Chartered Ark , para las previsiones a largo plazo, presentadas como un rango en lugar de una cifra concreta.

- Fuentes normativas: la declaración SEC sobre los valores tokenizados, la interpretación CFTC SEC CFTC , y los documentos de los organismos reguladores EU de Asia en lo que respecta al tratamiento específico de cada jurisdicción.

- Actividad institucional: Comunicados públicos y documentos presentados por BlackRock, Franklin Templeton, JPMorgan, la DTCC, Ondo y las principales bolsas en relación con lanzamientos de productos y cambios en la infraestructura.

- Advertencia sobre los datos: Muchas cifras proceden de paneles de control en tiempo real, por lo que los valores varían a medida que los emisores emiten o rescatan tokens y los precios de mercado fluctúan.

.webp)