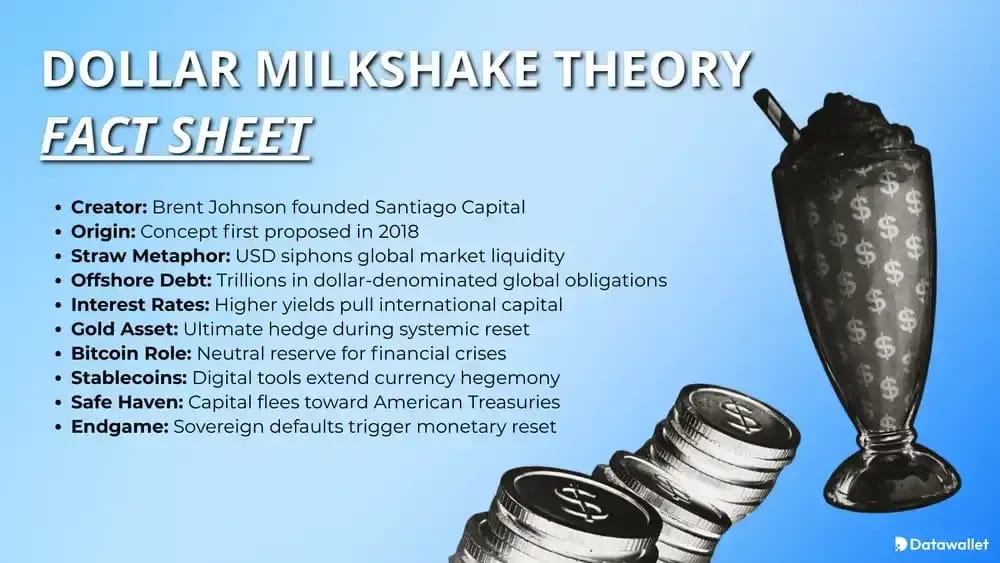

Cos'è la Dollar Milkshake Theory?

La " Dollar Milkshake Theory un modello macroeconomico elaborato da Brent Johnson, fondatore di Santiago Capital, che utilizza la metafora del "milkshake": la liquidità globale si mescola, ma il dollaro statunitense funge da cannuccia che concentra la domanda durante i periodi di stress, conferendo agli Stati Uniti un'attrattiva finanziaria insolitamente forte.

Johnson afferma di aver presentato l'idea in occasione di alcune conferenze tenutesi intorno a ottobre 2018 e di averla approfondita alla conferenza MacroVoices nel gennaio 2019. La tesi collega l'aumento dei tassi statunitensi e l'inasprimento delle condizioni di finanziamento in dollari a un rialzo del dollaro che si autoalimenta.

Secondo questa tesi, l'aumento dei tassi statunitensi, la scarsità di finanziamenti in dollari all'estero e la domanda di titoli del Tesoro possono sottrarre liquidità innanzitutto alle economie più deboli. Il risultato è un rafforzamento del dollaro, un inasprimento delle condizioni globali e tensioni per i paesi o i mutuatari con passività in dollari.

Gli economisti non considerano questa teoria come una dottrina, ma alcuni suoi aspetti coincidono con le opinioni consolidate sulla carenza di dollari, sulla domanda di valuta di riserva e sulla fuga verso beni rifugio in caso di crisi. Ha riscosso grande successo negli ambienti dell’investimento macroeconomico e delle criptovalute, mentre gli economisti tradizionali continuano a mostrarsi scettici.

Dollar Milkshake Theory

Tra gli elementi fondamentali del "Dollar Milkshake" figurano la creazione di liquidità a livello globale, lo status di valuta di riserva, il debito in dollari offshore, i mercati di finanziamento in eurodollari, i differenziali di tasso d'interesse, la fuga di capitali, la domanda di beni rifugio, il rischio legato al debito sovrano e la possibilità che l'oro o Bitcoin assorbire la sfiducia nei confronti delle attività legali.

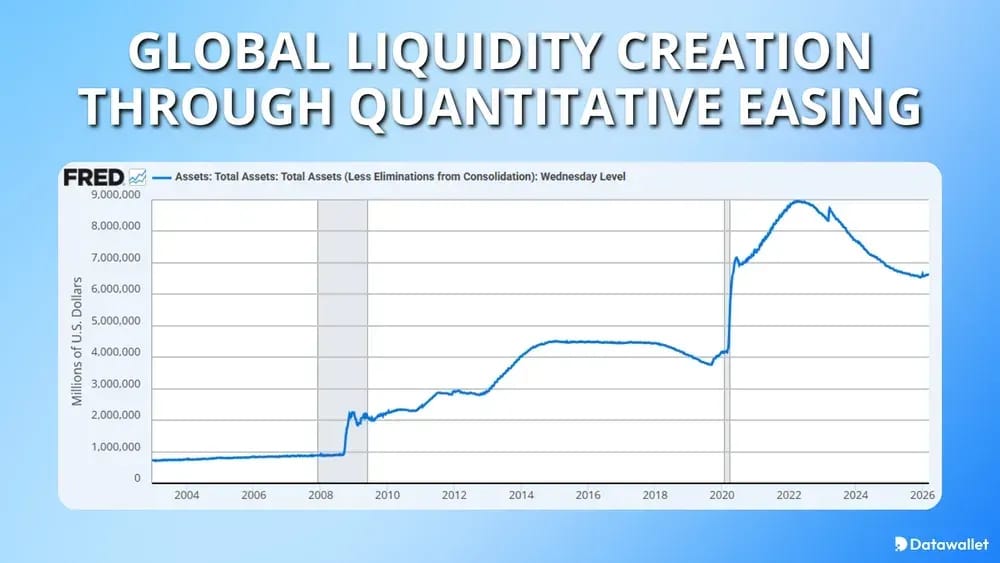

1. Creazione di liquidità a livello globale

La metafora di Johnson parte proprio dal «milkshake»: anni di allentamento quantitativo, tassi bassi e misure di stimolo coordinate tra le principali economie. Secondo la sua interpretazione, le banche centrali hanno inondato il mondo di liquidità, ma non tutte le valute hanno mantenuto lo stesso potere una volta che sono tornate le tensioni.

Questo è importante perché un ciclo di allentamento monetario coordinato a livello globale può far lievitare i prezzi degli attivi ovunque, spingendo poi il capitale a cercare la destinazione più redditizia, sicura e liquida. Johnson sostiene che il sistema statunitense, nonostante i suoi difetti, rimanga comunque l’ancora di salvezza più solida nei momenti di panico.

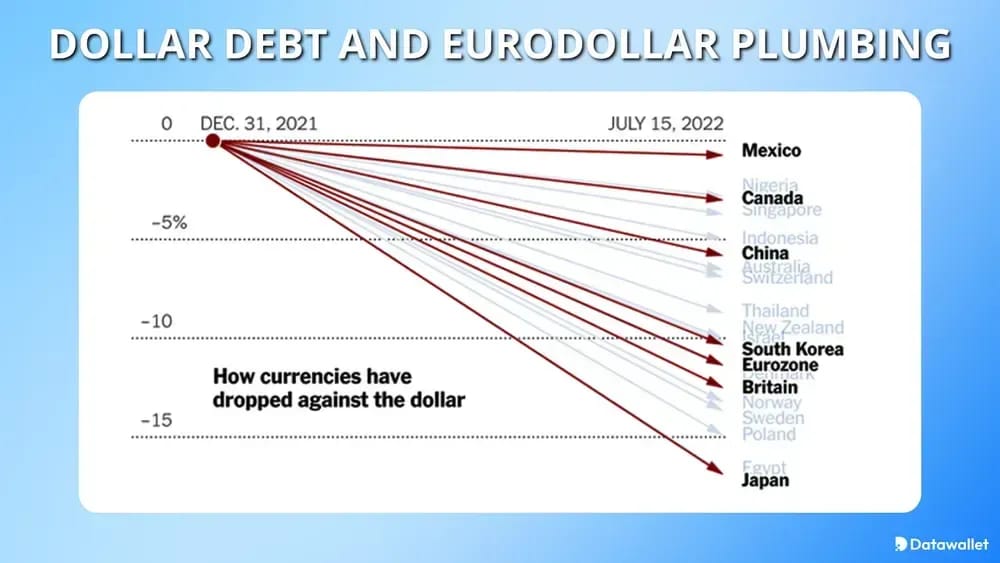

2. Il debito in dollari e il sistema dell'eurodollaro

Uno dei pilastri fondamentali di questa teoria è la dipendenza del mondo dalle passività in dollari al di fuori degli Stati Uniti. Le ricerche della BRI evidenziano l'esistenza di ingenti obbligazioni in dollari, sia in bilancio che fuori bilancio, a carico di soggetti debitori non statunitensi, il che conferisce alle condizioni di finanziamento in dollari un'importanza globale.

Quando il rifinanziamento diventa più difficile, i mutuatari non hanno bisogno di amare il dollaro per averne bisogno. Hanno semplicemente bisogno di dollari per rifinanziare il debito, far fronte alle richieste di garanzie o saldare i propri debiti, il che può accentuare le tensioni e rafforzare la posizione del dollaro.

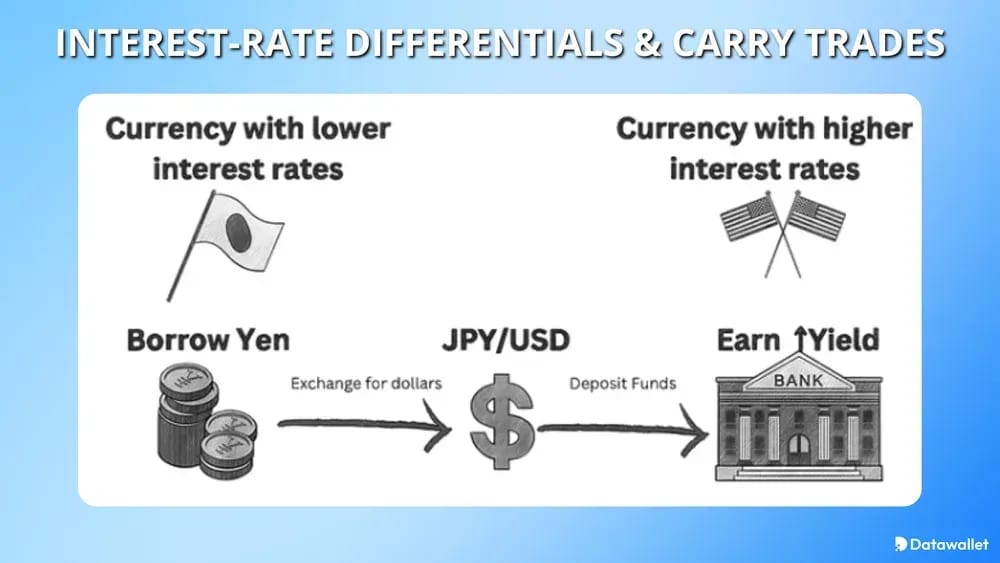

3. Differenziali di tasso d'interesse e operazioni di carry trade

I differenziali di rendimento aiutano a spiegare perché il capitale continui ad affluire verso gli asset denominati in dollari, soprattutto quando i rendimenti statunitensi appaiono più sicuri o più allettanti rispetto alle alternative.

- Pressioni legate al carry trade: l'aumento dei rendimenti statunitensi può spingere il capitale a leva (carry trade) verso gli attivi in dollari e allontanarlo dai fragili mercati locali in caso di picchi di volatilità.

- Divergenza delle politiche monetarie: anche quando altre banche centrali adottano misure di allentamento, l'orientamento relativo della Fed può comunque avere un peso, poiché gli investitori globali mettono a confronto rendimenti, liquidità e credibilità.

- Rinforzo riflessivo: un dollaro più forte può aggravare l'onere del debito estero, il che a sua volta genera una domanda ancora più urgente di dollari.

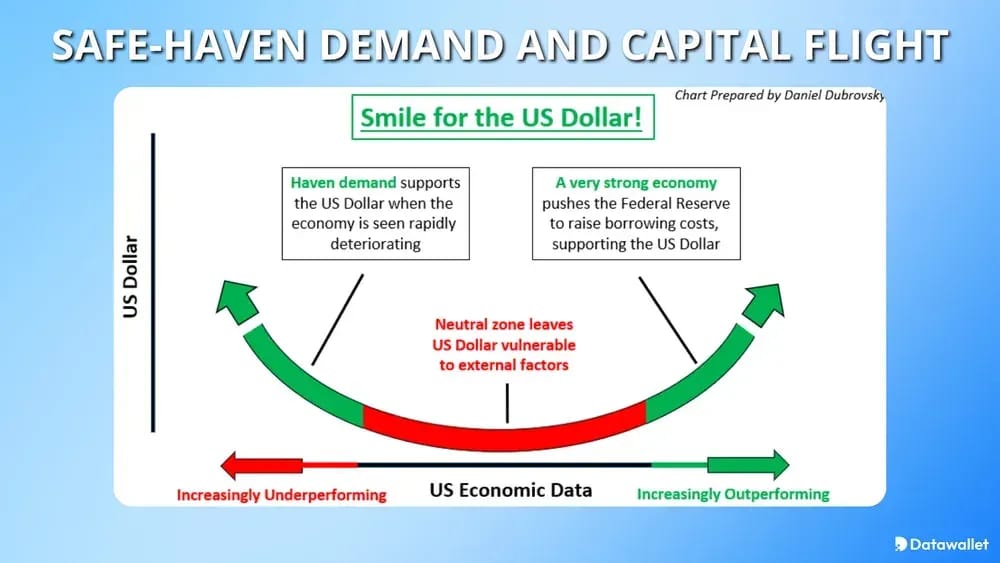

4. Domanda di beni rifugio e fuga di capitali

La teoria presuppone inoltre che le crisi reindirizzino il capitale verso i bilanci e i mercati percepiti come i più liquidi, ricchi di garanzie e accettabili a livello globale.

- Preferenza per i titoli del Tesoro: nei periodi di tensione sui mercati, gli investitori continuano spesso a preferire i titoli del Tesoro statunitense e la liquidità in dollari, poiché questi rimangono garanzie fondamentali nel sistema finanziario globale.

- Inerzia istituzionale: i gestori di fondi di riserva e i grandi investitori potrebbero non gradire la politica statunitense, ma non dispongono ancora di un mercato che offra la stessa portata, convertibilità e solidità giuridica.

- Comportamenti legati alla carenza di dollari: una stretta creditizia può prevalere sui discorsi ideologici sulla «de-dollarizzazione», poiché in situazioni di panico i meccanismi operativi contano più delle preferenze.

Qual è il risultato finale della " Dollar Milkshake Theory"?

Dollar Milkshake Theory di Johnson non si limita a prevedere un rafforzamento illimitato del dollaro. Esso suggerisce che la fiducia nei titoli di Stato potrebbe alla fine spostarsi verso attività monetarie più solide, quali:

- L'oro prima di tutto: Johnson ha ripetutamente sostenuto che il dollaro può sovraperformare le altre valute legali, mentre l'oro si apprezza rispetto all'intero complesso delle valute legali.

- Bitcoin : nel podcast «Crypto Milkshake» di Bankless è stato sintetizzato il punto di vista di Johnson, secondo cui BTC una valida riserva di valore, anche se è più difficile da utilizzare come moneta.

- Non anti-dollaro per definizione: nella fase avanzata della teoria, l’idea non è tanto che «il dollaro morirà domani», quanto piuttosto che «la fiducia nel debito sovrano si erode e le riserve di valore alternative guadagnano terreno».

Conclusione: in quella fase, il dollaro potrebbe ancora prevalere sulle altre valute legali, ma la fiducia potrebbe contemporaneamente spostarsi verso l’oro, Bitcoin e altre riserve di valore non sovrane. La tesi non verte tanto sull’immortalità del dollaro quanto sulla gerarchia dei valori in gioco durante una crisi globale del debito sovrano.

In che modo la Dollar Milkshake Theory Bitcoin?

Nel contesto del "Dollar Milkshake", Bitcoin nonBitcoin solitamente il primo a trarne vantaggio. Può subire perdite durante la fase di contrazione del dollaro, per poi trarne beneficio in seguito, man mano che la fiducia nel debito sovrano e nella gestione delle valute legali viene meno.

I canali Bitcoin più rilevanti:

- Riduzione della liquidità in dollari: quando la disponibilità di fondi in dollari si riduce, la liquidità legata al rischio a livello globale tende a contrarsi per prima, il che può esercitare pressione Bitcoin emerga la domanda legata alla sua funzione di riserva di valore a lungo termine.

- Copertura non sovrana: Bankless ha sintetizzato il punto di vista di Johnson secondo cui BTC una valida riserva di valore quando gli investitori iniziano a mettere in discussione i bilanci sovrani e la sostenibilità delle valute legali.

- Sequenza di volatilità: secondo questa teoria, Bitcoin comportarsi come un’attività di liquidità ad alto beta nelle prime fasi di crisi, per poi assumere il ruolo di copertura monetaria in seguito. La tempistica è fondamentale.

- Bridge delle stablecoin: la recente discussione di Johnson su Bankless suggerisce che le stablecoin in dollari possano diffondere l'uso del dollaro a livello globale, continuando al contempo a portare nuovi utenti nel mondo delle criptovalute.

- Rischio di restrizioni governative: Johnson ha inoltre avvertito che gli Stati possono ancora limitare l'uso della blockchain, il che mette in discussione la visione semplicistica secondo cuiBitcoin sostituisceBitcoin il denaro».

- Confronto tra portafogli e oro: in un contesto di allarme sul debito sovrano, Bitcoin attirare alcuni flussi di investimento, ma le banche centrali e gli investitori conservatori continuano a preferire l'oro.

In che modo la Dollar Milkshake Theory sull'oro?

L'oro riveste un ruolo particolare nella " Dollar Milkshake Theory ", Dollar Milkshake Theory Johnson non lo considera semplicemente l'opposto del dollaro. Egli ha sostenuto che il dollaro può sovraperformare le altre valute legali, mentre l'oro continua a guadagnare terreno rispetto al sistema delle valute legali nel suo complesso.

Questa prospettiva appare più plausibile in una fase finale caratterizzata dalla sfiducia nei confronti del debito sovrano piuttosto che da una semplice competizione valutaria. Se i governi continuano a emettere titoli di debito, ma gli acquirenti preferiscono sempre più spesso attività di riserva più solide, l’oro può assorbire la domanda proveniente dalle banche centrali, dalle istituzioni e dai risparmiatori privati.

Dollar Milkshake Theory la de-dollarizzazione

Il confronto tra la " Dollar Milkshake Theory la de-dollarizzazione mette in luce punti di vista contrastanti riguardo alla liquidità globale, alla domanda strutturale e ai cambiamenti geopolitici. Questa analisi evidenzia il ruolo del Bitcoin, dell'oro e dei tassi di interesse nel futuro sistema di riserve globali.

Dollar Milkshake Theory "

Le critiche più aspre non negano del tutto il predominio del dollaro; esse mettono in discussione il fatto che il quadro teorico di Johnson sopravvaluti il vantaggio strutturale degli Stati Uniti e sottovaluti le vulnerabilità del proprio bilancio.

Principali critiche degne di nota:

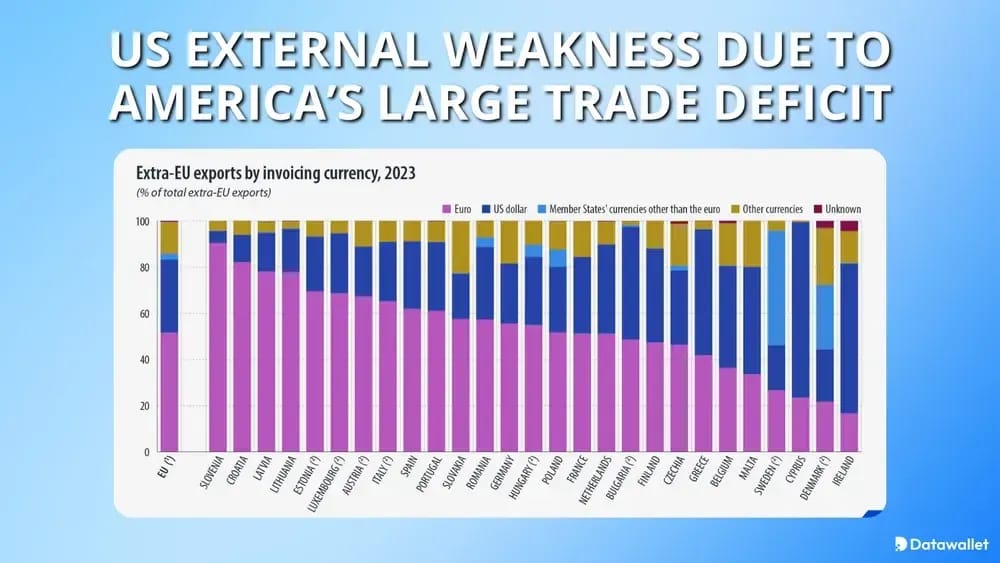

- Debolezza esterna degli Stati Uniti: Lyn Alden ha sostenuto una visione meno bullish a causa dell'ampio deficit commerciale degli Stati Uniti e della posizione netta negativa degli investimenti internazionali.

- Il problema del finanziamento va oltre la semplice carenza di liquidità: i ricercatori della BRI hanno osservato che, anche dopo un'importante riforma del mercato monetario, il finanziamento in dollari a livello globale delle banche non statunitensi ha continuato ad aumentare, rendendo più complessa la semplice interpretazione basata sulla scarsità.

- La dinamica della de-dollarizzazione: gli scettici sostengono che le sanzioni e la situazione geopolitica accelerino nel tempo la diversificazione delle riserve, indebolendo la premessa secondo cui «il dollaro è una valuta di rifugio inevitabile».

- Problema di tempistica: anche se la teoria è utile dal punto di vista orientativo, non costituisce un modello preciso per prevedere quando si verificheranno la fuga di capitali, le tensioni sovrane o la rotazione degli asset.

- Percorsi alternativi per le riserve: i critici sostengono inoltre che il mondo potrebbe evolversi verso un sistema di riserve più multipolare, anziché verso un unico drastico crollo del dollaro.

- Troppo incentrato sulla narrativa di mercato: gli economisti tradizionali lo considerano generalmente un quadro di riferimento per gli investimenti, non un modello macroeconomico formalmente verificato e sostenuto dal consenso accademico.

Chi è Brent Johnson?

Brent Johnson è il fondatore e amministratore delegato di Santiago Capital, e la sua società lo descrive come l'ideatore della " Dollar Milkshake Theory. Santiago afferma di avere circa venticinque anni di esperienza nei mercati finanziari, maturata nell'ambito della gestione patrimoniale e della consulenza ai clienti privati.

Prima di fondare Santiago Capital, Johnson ha lavorato per oltre nove anni presso BakerAvenue e per nove anni presso Credit Suisse. È inoltre spesso relatore in occasione di conferenze e interviene su piattaforme dedicate all’economia macroeconomica, tra cui Real Vision e Blockworks, e co-conduce Markets Milkshakes and Madness con Jon Kutsmeda.

Considerazioni Finali

Dollar Milkshake Theory intesa principalmente come un modello che descrive la sequenza delle crisi: prima la forza del dollaro, poi un aggravarsi delle tensioni sui debiti sovrani e infine una migrazione verso forme di risparmio più solide.

Il suo valore risiede nel mettere in relazione l'andamento del dollaro, la struttura del debito e il comportamento degli investitori, ma i lettori dovrebbero considerarlo come un utile strumento di analisi piuttosto che come un consenso macroeconomico consolidato.