BTCC

BTCC Pionex

Pionex Binance

Binance Tapbit

Tapbit BVOX

BVOX WEEX

WEEX Coinbase International Exchange

Coinbase International Exchange KCEX

KCEX Binance

Binance Gate

Gate MEXC

MEXC Hyperliquid

Hyperliquid Bitget

Bitget Bybit

Bybit OKX

OKX HTX

HTX WhiteBIT

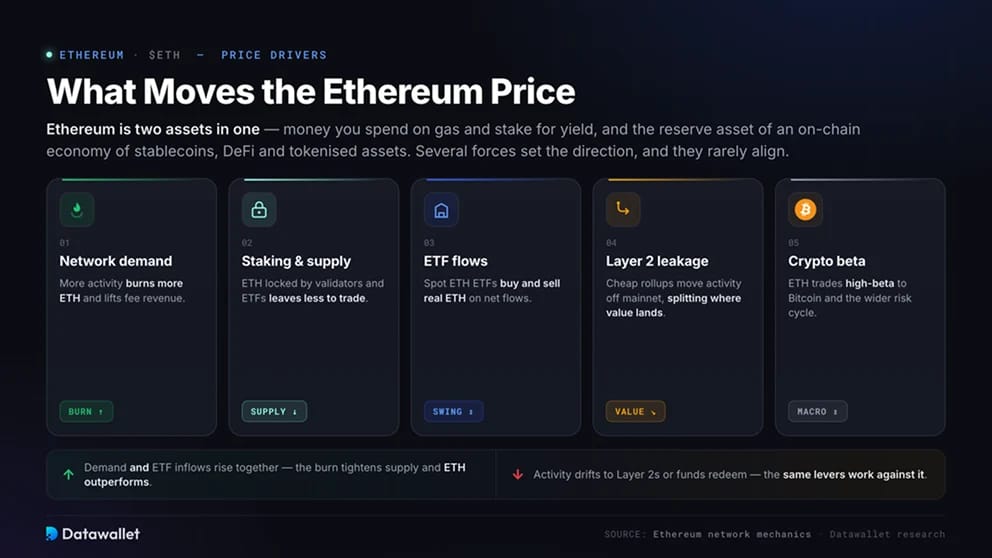

WhiteBITما الذي يحرك سعر Ethereum

Ethereum هو أصلان في واحد. ETH هو المال الذي تنفقه على الـ gas وتستخدمه في الـ staking للحصول على الـ yield، وهو الأصل الاحتياطي لاقتصاد on-chain من العملات المستقرة وDeFi والأصول الرمزية. يعكس سعره الطلب على كليهما في آن واحد.

تحدد عدة قوى الاتجاه، ونادراً ما تتوافق:

- الطلب على الشبكة: المزيد من النشاط يحرق المزيد من ETH ويرفع إيرادات الرسوم؛

- الـ staking والعرض: ETH المحجوز من قبل المدققين وETFs يقلل من الكمية المتاحة للتداول؛

- تدفقات ETF: تشتري وتبيع صناديق ETF لـ Ethereum من نوع spot عملات ETH حقيقية بناءً على صافي التدفقات؛

- تسرب Layer 2: الـ rollups الرخيصة تنقل النشاط بعيداً عن الـ mainnet، مما يقسم مكان استقرار القيمة؛

- البيتا في العملات المشفرة: يتم تداول ETH ببيتا عالية بالنسبة لـ Bitcoin ودورة المخاطر الأوسع.

عندما يرتفع الطلب وتدفقات ETF معاً، يؤدي الحرق إلى تقليص العرض ويتفوق ETH في الأداء. وعندما ينتقل النشاط إلى Layer 2s أو تسترد الصناديق، تعمل نفس هذه الروافع ضدها.

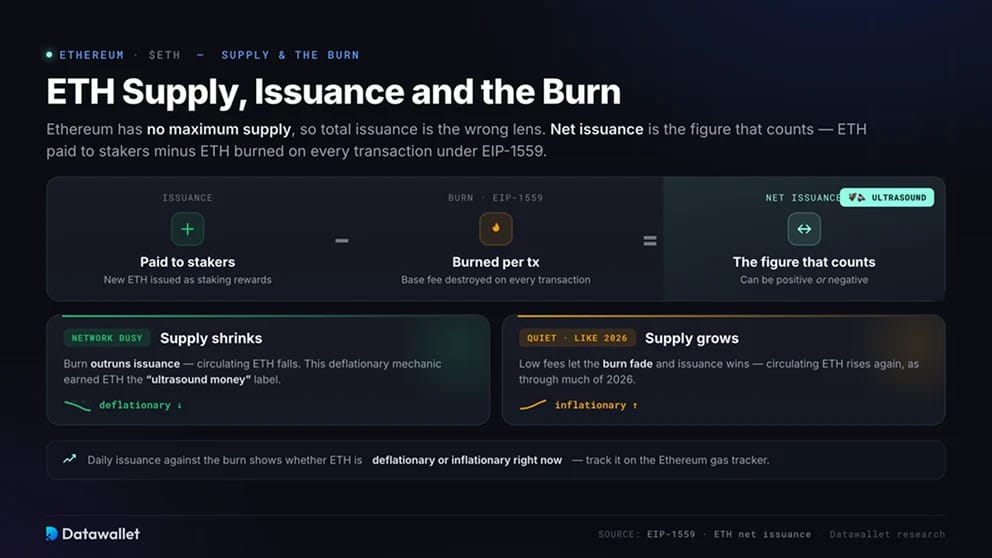

عرض ETH وإصداره وحرقه

ليس لدى Ethereum حد أقصى للعرض، لذا فإن إجمالي الإصدار ليس المقياس الصحيح. صافي الإصدار هو الرقم المهم، وهو ETH المدفوع للمشاركين في الـ staking مطروحاً منه ETH المحروق في كل معاملة بموجب EIP-1559. عندما تكون الشبكة مشغولة، يمكن أن يتجاوز الحرق الإصدار وينكمش العرض المتداول.

هذه الآلية أكسبت ETH لقب "المال فوق الصوتي". في الأسواق الهادئة، مثل معظم عام 2026، تسمح الرسوم المنخفضة بتلاشي الحرق وينمو العرض مرة أخرى. يُظهر الإصدار اليومي مقابل الحرق على متتبع gas لـ Ethereum ما إذا كان ETH انكماشياً أم تضخمياً في الوقت الحالي.

الـ staking في Ethereum والـ yield لـ ETH

حوّل Proof of Stake عملة ETH إلى أصل مدر للـ yield. يقوم المدققون بحجز 32 ETH للمساعدة في تأمين الشبكة وكسب المكافآت، بينما يسمح الـ staking المجمع وliquid staking لأي حامل بكسب حصة. ما يقرب من 30% من إجمالي ETH يتم عمل staking له، وهو خارج التداول السائل.

يعيد الـ yield تشكيل حسابات السعر. يمنح عائد يقارب 3% لـ ETH سعرًا أساسيًا يفتقر إليه Bitcoin الخامل، وقد جذب عشرات المليارات إلى المدققين ومنتجات الـ staking. المشكلة هي أن ETH المودع في الـ staking يكون مقفلًا، ولا تزال القيمة الدولارية لتلك المكافآت تتحرك مع سعر ETH.

لمزيد من المعلومات حول الـ staking، اطلع على تقريرنا إحصائيات staking Ethereum.

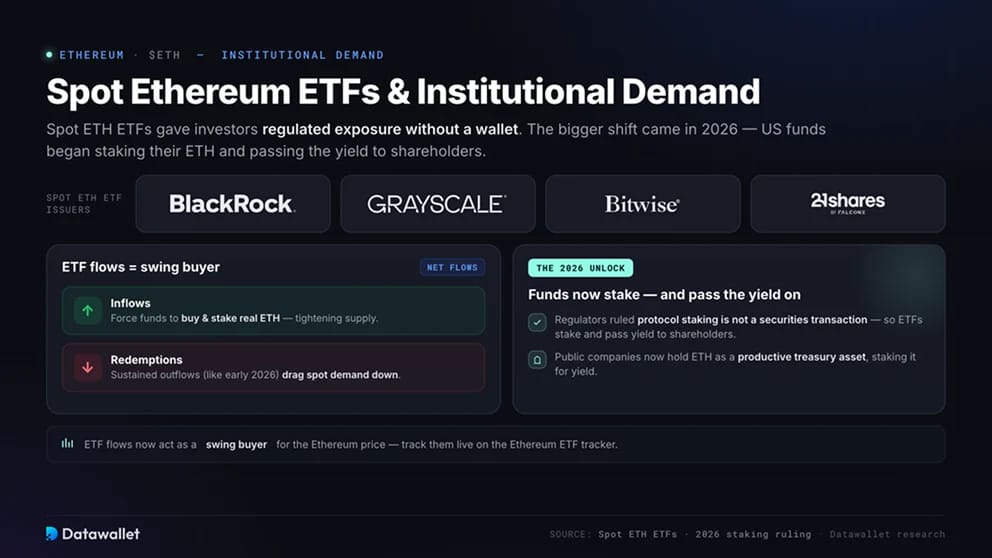

صناديق ETF الفورية لـ Ethereum والطلب المؤسسي

منحت صناديق ETF الفورية لـ Ethereum المستثمرين تعرضًا منظمًا لـ ETH دون الحاجة إلى wallet. جاء التحول الأكبر في عام 2026، عندما بدأت الصناديق الأمريكية في عمل staking لـ ETH الخاص بها وتمرير الـ yield إلى المساهمين، بعد أن حكم المنظمون بأن الـ staking البروتوكولي ليس معاملة أوراق مالية. تحتفظ الشركات العامة الآن بـ ETH كـ أصل خزانة منتج أيضًا، وتقوم بعمل staking له للحصول على الـ yield.

تعمل تدفقات ETF الآن كمشترٍ مؤثر لسعر Ethereum. تجبر التدفقات الواردة الصناديق على شراء وعمل staking لـ ETH حقيقي، مما يشدد العرض، بينما تسحب عمليات الاسترداد المستمرة، مثل التدفقات الخارجة في أوائل عام 2026، طلب الـ spot إلى الأسفل. تتبعها مباشرةً على متتبع ETF لـ Ethereum الخاص بنا.

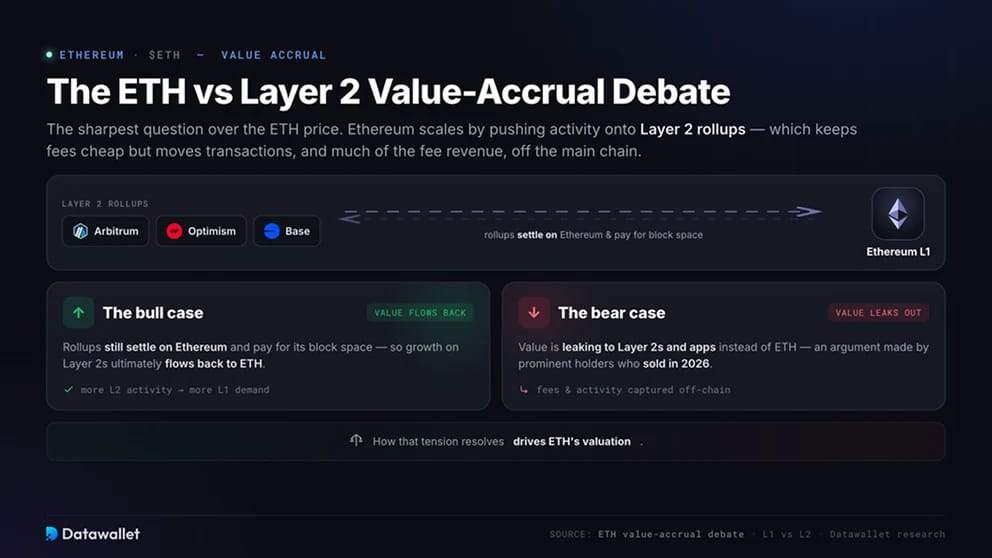

جدل تراكم القيمة بين ETH و Layer 2

تراكم القيمة هو السؤال الأكثر حدة حول سعر Ethereum. يتوسع Ethereum عن طريق دفع النشاط إلى rollups Layer 2، مما يحافظ على رسوم منخفضة ولكنه ينقل المعاملات، والكثير من إيرادات الرسوم، بعيدًا عن السلسلة الرئيسية.

يجادل المتفائلون بأن الـ rollups لا تزال تتم تسويتها على Ethereum وتدفع مقابل مساحة كتلها، وبالتالي يتدفق النمو مرة أخرى إلى ETH. يجادل المتشائمون، بمن فيهم حاملو بارزون باعوا في عام 2026، بأن القيمة تتسرب إلى Layer 2s والتطبيقات بدلاً من ذلك. كيفية حل ذلك يدفع تقييم ETH.

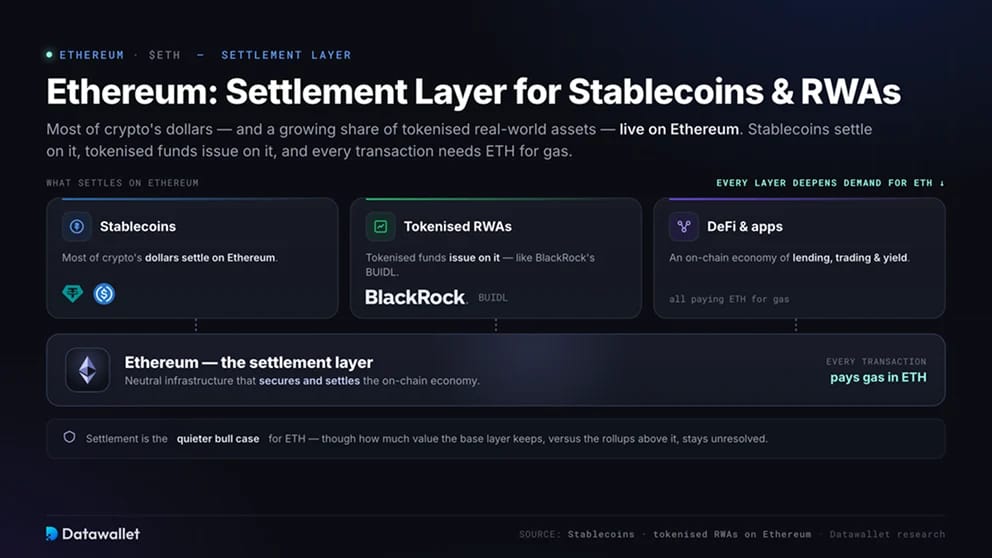

Ethereum كطبقة تسوية للعملات المستقرة و RWAs

تعيش معظم دولارات العملات المشفرة وحصة متزايدة من الأصول الرمزية في العالم الحقيقي على Ethereum. تتم تسوية العملات المستقرة عليها، وتصدر الصناديق الرمزية مثل BUIDL من BlackRock عليها، وكل معاملة تحتاج إلى ETH لـ gas.

التسوية هي الحجة الصامتة للمتفائلين بـ ETH. مع انتقال المزيد من التمويل on-chain، يعمق دور Ethereum كبنية تحتية محايدة الطلب على ETH الذي يؤمنها ويدفع ثمنها. يبقى مدى احتفاظ الطبقة الأساسية بتلك القيمة، مقابل الـ rollups التي فوقها، غير محسوم.

المخاطر التي تشكل سعر Ethereum

يحمل ETH مخاطر تتجاوز تقلبات العملات المشفرة العادية:

- تسرب القيمة: يمكن لـ Layer 2s الرخيصة أن تستحوذ على النشاط والرسوم التي كانت تتراكم لـ ETH؛

- المنافسة: تتنافس سلاسل أسرع مثل Solana على المطورين والمستخدمين والسيولة؛

- لا يوجد سقف للعرض: يمكن أن يصبح صافي الإصدار إيجابيًا في الأسواق الهادئة، مما يخفف من قيمة ممتلكات الحائزين؛

- بيع من قبل المطلعين وصناديق ETF: يمكن أن يضغط كبار الحائزين وعمليات استرداد الصناديق على السعر، كما حدث في أوائل عام 2026؛

- التنظيم: لا تزال القواعد المتعلقة بالـ staking وصناديق ETF والعملات المستقرة تشكل وصول المؤسسات.

لا تقوض أي من هذه العوامل الأطروحة طويلة الأجل بمفردها، ولكنها مجتمعة تفسر سبب تخلف ETH عن Bitcoin في هذه الدورة وسبب بقاء تقييمه محل نزاع.

تاريخ موجز لسعر Ethereum

بيع ETH بحوالي 0.31 دولار في بيعه الجماعي عام 2014 وتم إطلاقه في عام 2015. ارتفع إلى حوالي 1,400 دولار في أوائل عام 2018، ثم انهار، ثم وصل إلى حوالي 4,800 دولار في عام 2021 بفضل ازدهار DeFi و NFT. بعد The Merge في عام 2022، تعافى ووصل إلى رقم قياسي يقارب 4,950 دولارًا في أغسطس 2025.

عكس أوائل عام 2026 مساره بقوة، مع انزلاق ETH نحو 1,700 دولار بسبب مخاوف الركود، وتدفقات ETF الخارجة، وبيع المطلعين. في كل دورة، تتبع ETH الطلب على مساحة كتل Ethereum وقوة اقتصادها on-chain، معززًا بـ beta مرتفع مقابل Bitcoin. راقب مكان الـ leverage على خريطة حرارة تصفية ETH المباشرة لدينا.