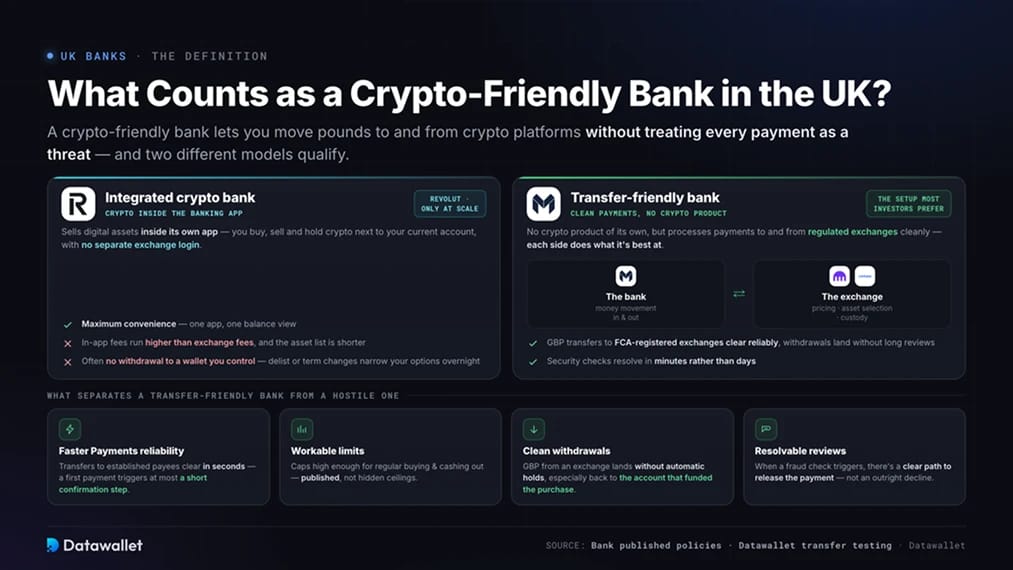

¿Qué se considera un Banco Amigable con las Criptomonedas en el UK?

Un banco amigable con las criptomonedas le permite mover libras hacia y desde plataformas de criptomonedas sin tratar cada pago como una amenaza. En la práctica, esto significa que las transferencias de GBP a exchanges registrados en la FCA se procesan de forma fiable, los retiros a su cuenta llegan sin revisiones prolongadas, y cualquier control de seguridad se puede resolver en minutos en lugar de días.

Dos modelos diferentes califican.

Bancos cripto-integrados

Un banco de criptomonedas integrado vende activos digitales dentro de su propia aplicación. Usted compra, vende y mantiene criptomonedas junto a su cuenta corriente, sin un inicio de sesión de exchange separado. Revolut es el único banco del UK que opera de esta manera a gran escala.

La conveniencia conlleva costos. Las tarifas de trading dentro de la aplicación son más altas que las tarifas de exchange, la lista de activos es más corta y, a menudo, no puede retirar monedas a un wallet que usted controle. Si el banco elimina un activo de la lista o cambia sus términos, sus opciones se reducen de la noche a la mañana.

Bancos amigables con las transferencias

Un banco amigable con las transferencias no ofrece ningún producto de criptomonedas propio, pero procesa pagos hacia y desde exchanges regulados de forma limpia. Usted mantiene el banco para el movimiento de dinero y utiliza un exchange para la fijación de precios, la selección de activos y la custodia, la configuración que la mayoría de los inversores activos prefiere.

Lo que diferencia a un banco amigable con las transferencias de uno hostil:

- Fiabilidad de Faster Payments: Las transferencias a beneficiarios de exchanges establecidos se liquidan en segundos, y un primer pago a un nuevo beneficiario activa como máximo un breve paso de confirmación.

- Límites operativos: Cualquier límite en los pagos de criptomonedas es lo suficientemente alto para la compra y el retiro regulares, y el banco los publica en lugar de aplicar techos ocultos.

- Retiros sin problemas: Los GBP que llegan de un exchange se depositan sin retenciones automáticas, especialmente cuando regresan a la cuenta que financió la compra.

- Revisiones resolubles: Cuando se activa una verificación de fraude, el banco ofrece un camino claro para liberar el pago en lugar de un rechazo total.

Principales bancos crypto-friendly en el UK

La siguiente tabla resume la situación de cada banco principal del UK. Los niveles de restricción reflejan las políticas publicadas y nuestras propias pruebas de transferencia con exchanges registrados en la FCA.

1. Revolut

Revolut lidera este ranking como el único banco del UK que trata las cripto como un producto en lugar de un riesgo a contener. Se pueden negociar más de 200 criptomonedas dentro de la aplicación principal, y los traders activos obtienen Revolut X, una interfaz de exchange separada con libros de órdenes más profundos y tarifas más bajas.

Su posición regulatoria también cambió este año. En marzo, la PRA levantó las restricciones de su licencia y Revolut Bank UK Ltd se lanzó como un banco totalmente autorizado, otorgando a los depósitos elegibles protección del Financial Services Compensation Scheme de hasta 120.000 £ por persona. Los saldos de cripto se encuentran en una entidad separada de Revolut y no tienen cobertura FSCS, por lo que solo sus libras están protegidas.

Las debilidades son el costo y la custodia. Las tarifas de trading dentro de la aplicación comienzan en el 1,49 % a menos que se pague por un plan, y la mayoría de las monedas no pueden retirarse a una wallet privada. Cubrimos el programa completo de tarifas en nuestra guía de tarifas de cripto de Revolut. Para posiciones más grandes, utilice Revolut para transferencias en GBP y compre en un exchange completo en su lugar.

2. Monzo

Monzo es la opción más limpia y amigable para transferencias entre los bancos digitales del UK. Publica su política abiertamente, nombra exchanges compatibles como Coinbase en sus páginas de ayuda y procesa Faster Payments a plataformas registradas en segundos.

La restricción es su límite de criptomonedas, un monto fijo de 5.000 £ en cualquier período continuo de 30 días introducido en abril del año pasado. Monzo no lo aumentará, ni siquiera en planes de pago, y los pagos a Binance son rechazados directamente tras una advertencia al consumidor de la FCA. Para cualquiera que invierta menos de 5.000 £ al mes, ninguna de las restricciones será relevante.

3. Lloyds Bank

Lloyds se destaca entre los bancos tradicionales porque no publica límites de transferencia para pagos de cripto. Los Faster Payments a exchanges registrados en la FCA generalmente se procesan, y en nuestras pruebas, un beneficiario establecido se comporta como cualquier otra transferencia.

El banco ha bloqueado las compras de cripto con tarjeta de crédito desde 2018, y los pagos a Binance se detienen en todas las marcas de Lloyds Banking Group. Trate a Lloyds como una cuenta de transferencia bancaria, envíe un pequeño primer pago para establecer cada nuevo beneficiario de exchange y escale desde allí.

4. Co-operative Bank

Co-operative Bank, ahora parte de Coventry Building Society, adopta el enfoque más discreto de esta lista. No publica ninguna política de criptomonedas, lo cual tiene sus pros y sus contras. No hay límites establecidos para planificar, pero tampoco hay un compromiso documentado al que se pueda recurrir si un pago es retenido.

Enviamos una transferencia de £1.000 mediante Faster Payments a un exchange registrado en la FCA desde una cuenta de Co-op y el depósito fue acreditado inmediatamente. La práctica recomendable es realizar un pequeño pago de prueba a cualquier exchange nuevo, y luego transferencias rutinarias una vez que el beneficiario tenga un historial limpio.

5. Nationwide

Nationwide se sitúa en el medio del mercado. Su política publicada permite hasta £5.000 al día en transferencias de Faster Payments para comprar criptomonedas, y no establece un techo mensual. Ese límite diario soporta compras regulares y retiros escalonados, aunque cualquiera que mueva sumas mayores de una sola vez necesitará un segundo banco.

Nationwide está restringiendo actualmente los pagos con tarjeta de débito a plataformas de criptomonedas, las compras con tarjeta de crédito están prohibidas, y la cuenta juvenil FlexOne no permite comprar criptomonedas en absoluto. Desde que absorbió Virgin Money, Nationwide ha estado alineando ambas marcas, por lo que se espera que las cuentas de Virgin Money sigan las mismas reglas.

Bancos del UK que Bloquean o Limitan Pagos de Criptomonedas

El resto del mercado va de restrictivo a cerrado. Los bancos del UK endurecieron en lugar de relajar sus controles durante el último año, incluso mientras el primer reglamento completo de criptomonedas del país avanzaba en el Parlamento. Una encuesta del UK Cryptoasset Business Council reveló que el 80% de los exchanges experimentaron más clientes afectados por bloqueos de transferencias bancarias el año pasado, con aproximadamente el 40% de las transacciones de criptomonedas bloqueadas o retrasadas.

Bancos con bloqueos totales

Estos cuatro bancos rechazan los pagos que identifican como relacionados con criptomonedas, independientemente del estado regulatorio del exchange de destino.

- Chase UK: Rechaza todos los pagos salientes a proveedores de criptomonedas mediante tarjeta y transferencia bancaria, aunque todavía acepta fondos que regresan de los exchanges.

- Starling Bank: Aplica un bloqueo a nivel de plataforma para el envío de dinero a exchanges de criptomonedas mediante tarjeta o transferencia.

- Metro Bank: No procesa pagos salientes a exchanges de criptomonedas conocidos.

- TSB: Restringe todos los pagos de criptomonedas y lo ha hecho desde 2021.

Ninguno de estos es viable como cuenta principal para criptomonedas. Si utilizas uno de ellos como banco, abre una segunda cuenta antes de depositar fondos en cualquier exchange.

Bancos con límites estrictos

Estos bancos procesan pagos de criptomonedas, pero aplican límites máximos que hacen que las transacciones frecuentes o de mayor volumen sean poco fiables.

- Barclays: Bloqueó todas las compras con tarjeta desde junio del año pasado, luego introdujo límites de Faster Payments de £2.500 por transacción y £10.000 por mes natural a partir de diciembre. El límite mensual contabiliza los pagos de todas las cuentas que poseas, incluidas las cuentas conjuntas y de empresa.

- HSBC: Limita los pagos de criptomonedas a £2.500 por transacción y £10.000 en cualquier período continuo de 30 días, aplicado de forma idéntica a las transferencias bancarias y tarjetas de débito. Las compras con tarjeta de crédito son rechazadas.

- NatWest: Limita las transferencias de criptomonedas a £1.000 al día y £5.000 en cualquier período de 30 días, incluyendo pagos intentados y rechazados, medido por persona en todas las cuentas.

- RBS: Aplica los mismos controles del NatWest Group. Los pagos de criptomonedas son monitoreados continuamente y limitados a £5.000 en cualquier período continuo de 30 días.

- Santander: Limita los pagos a exchanges a £1.000 por transferencia y £3.000 en cualquier período continuo de 30 días, y tiene un historial de rechazar pagos por primera vez a nuevos beneficiarios de exchanges.

- First Direct: Limita los pagos individuales a £2.500 con un techo de £10.000 en cualquier período de 30 días.

En casi todos los bancos tradicionales, los pagos a Binance se bloquean de forma separada y más agresiva que los pagos a otros exchanges, un legado de la advertencia de la FCA de 2021 sobre Binance Markets Limited. Si tu banco permite transferencias de criptomonedas, un exchange registrado en la FCA como Kraken o Coinbase se procesará de forma mucho más fiable.

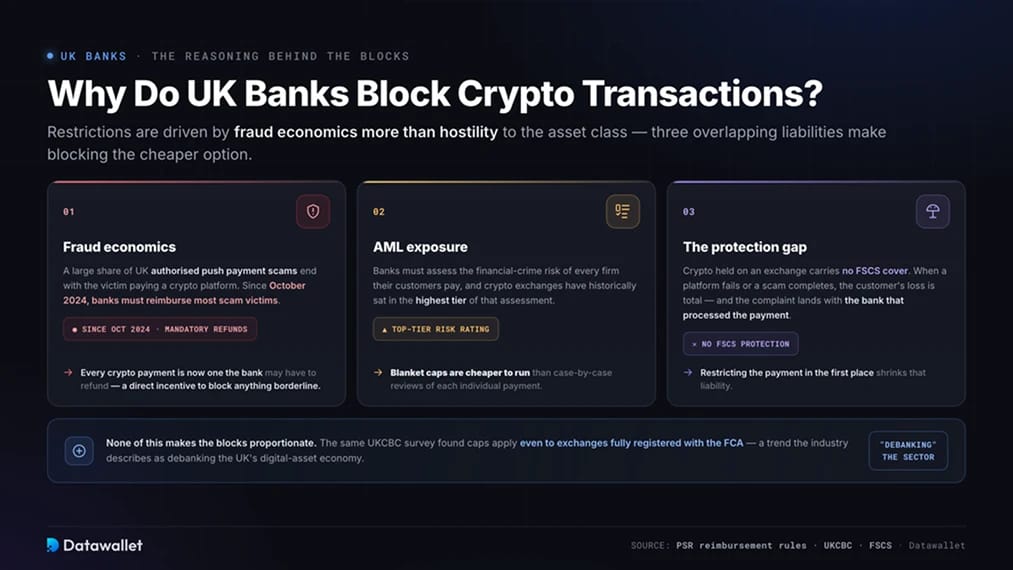

¿Por qué los bancos del Reino Unido bloquean las transacciones de criptomonedas?

Las restricciones bancarias están impulsadas más por la economía del fraude que por la hostilidad hacia la clase de activos. Una gran parte de las estafas de pagos autorizados por transferencia en el UK terminan con la víctima enviando dinero a una plataforma de criptomonedas, y desde octubre de 2024 los bancos están obligados a reembolsar a la mayoría de las víctimas de estafas. Cada pago de criptomonedas que un banco permite pasar es ahora un pago que podría tener que reembolsar, lo que da a los equipos de fraude un incentivo financiero para bloquear cualquier cosa que sea dudosa.

La exposición al Anti-Money Laundering añade una segunda capa. Los bancos deben evaluar el riesgo de delitos financieros de las empresas a las que pagan sus clientes, y los exchanges de criptomonedas históricamente se han situado en el nivel más alto de esa evaluación. Los límites generales son más baratos de implementar que las revisiones caso por caso.

El tercer factor es la brecha de protección. Las criptomonedas mantenidas en un exchange no tienen cobertura FSCS, por lo que cuando una plataforma falla o se completa una estafa, la pérdida del cliente es total y la queja recae en el banco que procesó el pago. Restringir los pagos en primer lugar reduce esa responsabilidad.

Nada de esto hace que los bloqueos sean proporcionales. La misma encuesta del UKCBC encontró que los bloqueos se aplican incluso a exchanges totalmente registrados en la FCA, y la industria ha descrito la tendencia como la "desbancarización" de la economía de activos digitales del UK. Pero explica por qué el endurecimiento continuó durante un período en el que la regulación estaba llegando.

Cómo las Nuevas Normas Cripto del UK Cambian el Panorama

El panorama regulatorio del UK cambió más en los últimos doce meses que en la década anterior, y la política bancaria eventualmente tendrá que responder. El Parlamento aprobó el Financial Services and Markets Act 2000 (Cryptoassets) Regulations en febrero, lo que incluye por primera vez a exchanges, custodios, dealers y proveedores de staking dentro del perímetro regulatorio completo de la FCA.

El cronograma ya está fijado. La FCA publicó sus normas fundamentales finales para el régimen el 30 de junio, que cubren el respaldo de stablecoins, la custodia, el abuso de mercado y las normas de capital mínimo. Las empresas pueden solicitar autorización a partir del 30 de septiembre, las empresas que presenten su solicitud antes del 28 de febrero de 2027 pueden seguir operando mientras se evalúa su solicitud, y a partir del 25 de octubre de 2027, cualquier plataforma sin autorización de la FCA deberá dejar de prestar servicios a clientes del UK.

Otros tres desarrollos son importantes para cualquiera que evalúe bancos:

- Exposición regulada sin transferencias: La FCA reabrió el acceso minorista a las notas negociadas en bolsa de criptomonedas en octubre, por lo que ahora puede mantener exposición a Bitcoin o Ethereum a través de un corredor de bolsa en un exchange reconocido del UK. Su banco no puede bloquear una compra de corretaje de la misma manera que bloquea una transferencia de exchange, aunque los ETN conllevan riesgo de emisor y no tienen cobertura FSCS.

- Normativa de stablecoins: El Banco de Inglaterra publicó en junio su marco final para las stablecoins sistémicas en libras esterlinas, allanando el camino para la emisión a gran escala de libras digitales reguladas. Los bancos que hoy bloquean los pagos a exchanges están sentando las bases para el dinero tokenizado del mañana.

- Declaración fiscal: Bajo el Marco de Información sobre Criptoactivos, los exchanges que prestan servicios a usuarios del UK ahora informan los datos de transacciones de los clientes a HMRC, que los coteja con las declaraciones de impuestos. Conserve registros de cada depósito y retiro, porque sus extractos bancarios y su historial de exchange son visibles para la autoridad fiscal.

La realidad es que es poco probable que los límites bancarios se flexibilicen antes de que los exchanges autorizados comiencen a operar bajo el régimen completo. Una vez que las plataformas cuenten con la autorización de la FCA, las obligaciones del Deber de Atención al Consumidor y los requisitos de capital, la justificación del riesgo de fraude para los bloqueos generalizados será más difícil de defender para los bancos. Hasta entonces, planifique en torno a los límites en lugar de esperar a que se levanten.

Cómo configurar transferencias fiables en GBP

Algunos hábitos eliminan la mayor parte de la fricción que reportan los usuarios del UK:

- Envíe primero un pago de prueba: Una transferencia de 10 £ a un nuevo beneficiario de exchange establece el destino en el modelo de riesgo de su banco antes de que se mueva dinero real.

- Reutilice los mismos datos del beneficiario: Los sistemas de fraude puntúan los patrones de pago, por lo que los nombres y referencias de beneficiarios idénticos hacen que cada transferencia posterior parezca rutinaria.

- Retire a la cuenta de origen: Retirar GBP a la misma cuenta desde la que depositó evita las verificaciones de nuevos beneficiarios que retrasan los retiros a cuentas desconocidas.

- Mantenga una segunda cuenta bancaria: Las verificaciones de fraude se activan sin previo aviso, por lo que una cuenta de respaldo en un banco diferente significa que un pago retenido nunca le impedirá aprovechar un movimiento del mercado.

- Prefiera Faster Payments a las tarjetas: Los pagos con tarjeta pasan por filtros de categoría de comerciante que los bancos utilizan para rechazar compras de cripto, mientras que las transferencias de cuenta a cuenta se enfrentan a menos bloqueos automatizados y no tienen comisiones de procesamiento de tarjeta.

¿Cuál es el exchange de criptomonedas más seguro del Reino Unido?

Coinbase es nuestra elección para los usuarios británicos porque sus aprobaciones de la FCA, la gestión salvaguardada de GBP y la auditoría de empresa pública van más allá que el resto del mercado.

- Situación regulatoria en el UK: Coinbase presta servicios a clientes del UK a través de CB Payments Ltd, autorizada por la FCA como institución de dinero electrónico y registrada para actividades de criptoactivos (número de registro #900635).

- Saldos de GBP salvaguardados: Las libras mantenidas en Coinbase se consideran dinero electrónico salvaguardado, mantenidas separadas de los fondos propios de la empresa, por lo que los clientes tienen prioridad sobre los acreedores generales si la empresa alguna vez quebrara.

- Transparencia de empresa pública: Coinbase Global cotiza en Nasdaq y presenta estados financieros auditados externamente, por lo que sus tenencias de activos de clientes son verificadas por auditores independientes en lugar de ser autoinformadas.

- Controles de seguridad auditados: Coinbase completa informes SOC 1 y SOC 2 y mantiene alrededor del 98% de los activos digitales de los clientes en cold storage offline, lejos de sistemas expuestos a internet.

- Soporte de GBP diseñado para bancos del UK: Los depósitos y retiros gratuitos de Faster Payments se mueven de cuenta a cuenta, el tipo de pago que los bancos del UK menos rechazan cuando endurecen las reglas para los comerciantes de cripto.

Ningún exchange elimina el riesgo por completo, y nada de lo que se mantenga en ninguna plataforma cuenta con protección del FSCS. Pero para un usuario del UK que empareja una cuenta bancaria con un exchange, Coinbase ofrece protecciones en libras esterlinas más sólidas y una auditoría externa más clara que cualquier rival que hayamos probado. Nuestra reseña completa de Coinbase cubre tarifas, productos y profundidad de la plataforma.

Consideraciones finales

La cuestión de la banca cripto-friendly en el UK tiene una respuesta más clara que hace un año. Revolut ahora combina una licencia bancaria completa con trading en la aplicación, Monzo ofrece la experiencia de transferencia más limpia bajo un límite fijo, y Lloyds, Co-op y Nationwide siguen siendo viables para la inversión mediante transferencia bancaria. El resto de la banca tradicional va desde limitada hasta cerrada.

Sin embargo, la estructura importa más que la elección del banco. Utilice una cuenta principal fiable más una de respaldo, financie los exchanges mediante Faster Payments en lugar de tarjetas, pruebe cada nuevo beneficiario con una pequeña transferencia y retire a la cuenta desde la que depositó.

El panorama regulatorio también está cambiando para los bancos. Con la autorización de la FCA abriéndose a los exchanges en septiembre y el régimen completo llegando en octubre de 2027, la justificación para los bloqueos generalizados se debilitará. Hasta entonces, elija un banco de la parte superior de esta lista y configure su operativa en torno a los límites publicados.