¿Quién es Chamath Palihapitiya?

Chamath Palihapitiya es un capitalista de riesgo canadiense y estadounidense nacido en Sri Lanka, fundador y CEO de Social Capital, y copresentador del All-In Podcast, que se ha convertido en uno de los programas de negocios y política más influyentes en los Estados Unidos.

Ocupa una posición inusual en el mundo de las finanzas. Se le atribuye una de las mayores hazañas de ingeniería de crecimiento en la historia de la tecnología, habiendo impulsado a Facebook de aproximadamente 50 millones de usuarios a más de 700 millones, y se le culpa de un auge de los SPAC que dejó a la mayoría de los participantes minoristas en pérdidas. Ambas reputaciones son merecidas, y su patrimonio neto refleja la volatilidad entre ambas.

Lo que encontramos más distintivo de Chamath es lo públicamente que rinde cuentas. Publica cartas anuales de rendimiento, revela pérdidas en su propio podcast y admite errores con una franqueza que la mayoría de los gestores de fondos evitan. Esa transparencia tiene un doble filo, porque sus errores están tan documentados como sus aciertos.

.webp)

Trayectoria de Chamath Palihapitiya

La trayectoria de Chamath abarca desde un hogar de refugiados en Ottawa, pasando por AOL, Facebook, el capital de riesgo, la euforia de los SPAC, y ahora un segundo acto centrado en la infraestructura de AI y un vehículo de propósito especial rediseñado.

Primeros Años y Educación

Chamath Palihapitiya nació el 3 de septiembre de 1976 en Galle, Sri Lanka. Su familia se mudó a Ottawa cuando él tenía cinco años, donde su padre solicitó el estatus de refugiado en medio del conflicto civil de Sri Lanka. El dinero era escaso; trabajó en Burger King de adolescente para ayudar a mantener el hogar.

Asistió al Lisgar Collegiate Institute y luego a la University of Waterloo, graduándose en 1999 con un título en ingeniería eléctrica. Su primer trabajo fue el comercio de derivados en BMO Nesbitt Burns, un breve desvío antes de mudarse a California.

AOL y Facebook

En AOL, Chamath dirigió la división de mensajería instantánea, que abarcaba AIM e ICQ, convirtiéndose en el vicepresidente más joven de la compañía a los 26 años. En 2007, se unió a Facebook, liderando el equipo de crecimiento durante los años más explosivos de la plataforma.

El manual de crecimiento que desarrolló su equipo, la medición obsesiva de la activación, la retención y los bucles virales, se convirtió en una práctica estándar en toda la tecnología de consumo. Dejó Facebook en 2011 y vendió sus acciones restantes en 2014. Desde entonces, ha sido uno de los críticos más duros de la empresa, diciendo a una audiencia de Stanford en 2017 que las herramientas que ayudó a construir estaban desgarrando el tejido social.

Creación de Social Capital

Chamath fundó The Social+Capital Partnership en 2011, levantando fondos sucesivos y respaldando a empresas como Slack, Yammer y Box. El mismo año, pagó 25 millones de dólares por una participación del 10% en los Golden State Warriors, uniéndose al grupo propietario de Joe Lacob poco después de su adquisición por 450 millones de dólares.

En 2018, dejó de aceptar capital externo y convirtió Social Capital en una sociedad holding que invertía con su propio balance. Esa decisión es la razón por la que su riqueza es tan opaca hoy en día. No hay documentos de fondos que auditar, solo las posiciones que él elige discutir.

La Era SPAC

En 2017, Chamath e Ian Osborne lanzaron Social Capital Hedosophia, la primera de una serie planificada de SPACs con tickers que iban desde IPOA hasta IPOZ. IPOA se fusionó con Virgin Galactic en 2019, y las siguientes operaciones llevaron a Opendoor, Clover Health y SoFi a los mercados públicos durante el frenesí de 2020 a 2021.

Las consecuencias fueron brutales. Virgin Galactic cayó más del 95% desde sus máximos, Clover colapsó, y en 2022, liquidó dos SPACs no fusionadas, devolviendo aproximadamente 1.600 millones de dólares a los inversores. De sus acuerdos completados, solo SoFi cotiza significativamente por encima de su precio de oferta de 10 dólares. Vendió anticipadamente en varios casos, incluyendo 6,2 millones de acciones de Virgin Galactic por unos 213 millones de dólares en marzo de 2021.

Su salida de los Warriors se produjo tras un tipo diferente de presión. Después de que sus comentarios de enero de 2022 sobre el genocidio uigur provocaran una condena generalizada, vendió su participación restante a mediados de 2022, una posición que se había revalorizado aproximadamente diez veces en once años.

El Regreso: Groq y AEXA

Dos eventos definen su capítulo actual. El primero es Groq, la empresa de chips de inferencia de AI que Social Capital respaldó con 10 millones de dólares en 2017 y otros 52,3 millones de dólares en 2018, inversiones que le otorgaron a la firma cerca de un tercio de la propiedad en ese momento. En diciembre de 2025, Nvidia acordó pagar aproximadamente 20 mil millones de dólares en efectivo por los activos de Groq, la licencia de IP y el equipo directivo, la transacción más grande en la historia de Nvidia.

El segundo es su regreso a los SPAC. En septiembre de 2025, American Exceptionalism Acquisition Corp (AEXA) recaudó 345 millones de dólares en la NYSE para enfocarse en AI, energía, defensa y finanzas descentralizadas. La estructura responde directamente a sus críticos: sin warrants, acciones de patrocinador que solo se consolidan si la acción sube un 50% por encima del precio de la IPO, y solo el 1,3% de la oferta asignado a inversores minoristas.

.webp)

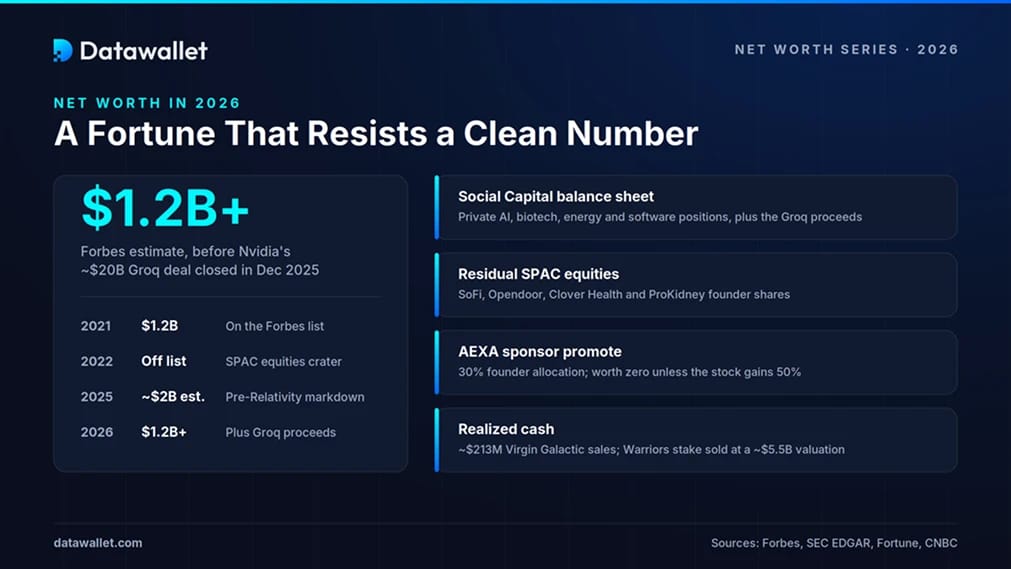

Patrimonio neto de Chamath Palihapitiya en 2026

El patrimonio neto de Chamath Palihapitiya en 2026 se sitúa entre 1.200 millones de dólares y varios múltiplos de esa cifra, y la respuesta honesta es que nadie fuera de Social Capital lo sabe con precisión.

Analizamos su trayectoria a través de las estimaciones disponibles, y las fluctuaciones son extremas incluso para los estándares tecnológicos. Forbes lo valoró en $1.2 mil millones en 2021, luego lo eliminó por completo de su lista de multimillonarios en 2022 a medida que sus acciones vinculadas a SPAC se desplomaban.

Las estimaciones se recuperaron hasta alcanzar los $2 mil millones para 2025 antes de la amortización de Relativity Space, donde reveló en All-In que había perdido aproximadamente $380 millones después de la recapitalización de la compañía de cohetes liderada por Eric Schmidt.

Los principales componentes de su patrimonio actual son:

- Balance de Social Capital: Su holding abarca posiciones privadas en AI, biotecnología, energía y software, incluyendo los ingresos de Groq. Ha descrito la cartera en cartas anuales, pero no revela totales auditados.

- Acciones públicas de patrocinio de SPAC: Posiciones residuales de acciones de fundador en SoFi, Opendoor, Clover Health y ProKidney, visibles a través de presentaciones de información privilegiada de la SEC, pero con un valor que es una fracción de sus cotizaciones de 2021.

- Patrocinio de AEXA: Su posición de patrocinador en la nueva SPAC conlleva una asignación del 30% para los fundadores, pero no tiene valor a menos que las acciones posteriores a la fusión se aprecien un 50%.

- Efectivo realizado: Las salidas anteriores se suman, incluyendo aproximadamente 213 millones de dólares de ventas personales de Virgin Galactic y una participación en los Warriors vendida entre 2021 y 2022 con una valoración de la franquicia cercana a los 5.500 millones de dólares, frente a una inversión inicial de 25 millones de dólares.

Cartera de inversiones de Chamath Palihapitiya

La cartera de Chamath se gestiona a través de Social Capital, que convirtió en una sociedad holding de capital permanente en 2018. Según su carta anual de 2024, la firma gestionó aproximadamente 2.100 millones de dólares frente a 1.400 millones de dólares en capital desembolsado, y su carta de 2025 describe su reposicionamiento como una "cartera inagotable" para la era de la AI.

Las posiciones más relevantes:

- Groq (salida): Los 62,3 millones de dólares de Social Capital invertidos entre 2017 y 2018 se convirtieron en la victoria definitoria de la cartera cuando Nvidia pagó aproximadamente 20 mil millones de dólares por los activos de Groq en diciembre de 2025.

- 8090: Una incubadora autofinanciada anunciada en enero de 2024 para reconstruir software empresarial con AI a una fracción del costo normal. Su producto estrella Software Factory se lanzó en febrero de 2026, y él enmarcó 2025 como el año en que lo escaló.

- Acciones residuales de SPAC: Las posiciones de acciones de fundador en SoFi, Opendoor, Clover Health y ProKidney siguen siendo visibles a través de presentaciones de la SEC, aunque solo SoFi se ha mantenido.

- Relativity Space (amortizado): El fabricante de cohetes 3D-printed absorbió aproximadamente $380 millones de su capital antes de que la recapitalización de Eric Schmidt eliminara a los tenedores anteriores en 2025.

- AEXA: Su participación de patrocinador en la SPAC de $345 millones está estructurada de modo que las acciones de fundador se consolidan solo con una prima del 50% sobre el precio de la IPO.

El patrón a lo largo de dos décadas es consistente: un pequeño número de apuestas concentradas, a menudo ilíquidas, mantenidas a través de una volatilidad que obligaría a la mayoría de los gestores de fondos a vender.

Tenencias de Crypto de Chamath Palihapitiya

La historia de crypto de Chamath se trata principalmente de Bitcoin que ya no posee. Comenzó a comprar en 2012 y 2013, tanto personalmente como a través de Social Capital, y a finales de 2013, TechCrunch informó que poseía alrededor de $5 millones en BTC, siendo entonces una de las mayores posiciones individuales conocidas en el mundo.

Posteriormente distribuyó y vendió esas tenencias, una decisión de la que se ha arrepentido públicamente. En noviembre de 2024, con Bitcoin superando los $90,000, calificó la venta como un error de "tres o cuatro mil millones de dólares" en All-In. Nos cuesta pensar en otro inversor que haya cuantificado una posición de crypto perdida con tanta precisión, de forma pública y en contra de sus propios intereses.

Su exposición actual es estructural más que directa. Ha argumentado durante mucho tiempo que el papel de Bitcoin es desplazar al oro mientras que las stablecoins absorben los rieles de pago en dólares, una tesis que ahora parece premonitoria dado cómo el mercado de stablecoins ha escalado.

AEXA enumera explícitamente las finanzas descentralizadas entre sus sectores objetivo, y ha señalado el éxito de Circle en el mercado público como evidencia de que la próxima fase de DeFi pasa por empresas reguladas y cotizadas. También ha dicho que prefiere tener acciones de empresas que poseen crypto en lugar de gestionar él mismo las monedas y los wallets.

Consideraciones finales

El patrimonio neto de Chamath Palihapitiya se resiste al número limpio y verificable que posee alguien como Brian Armstrong, y esa opacidad es intencional. Una vez que cerró Social Capital a dinero externo, cambió la rendición de cuentas a los socios limitados por una discreción total, y el público se queda triangulando entre las estimaciones de Forbes, las presentaciones de la SEC y lo que él comparte voluntariamente en un podcast.

El panorama de 2026 es mucho más sólido que el de 2022. El resultado de Groq reivindica el tipo de apuesta temprana y concentrada en hardware que su historial de SPAC había eclipsado, y los incentivos reestructurados de AEXA sugieren que absorbió al menos parte de las críticas.

Si el segundo acto termina de manera diferente al primero depende de un acuerdo que aún no ha anunciado. Lo que observaríamos no es la cifra principal, sino lo mismo que siempre lo ha impulsado: una o dos posiciones desproporcionadas e ilíquidas que se capitalizan silenciosamente durante una década o se liquidan en público.

.webp)