Qu'est-ce que le krach crypto du 10 octobre (10/10) ?

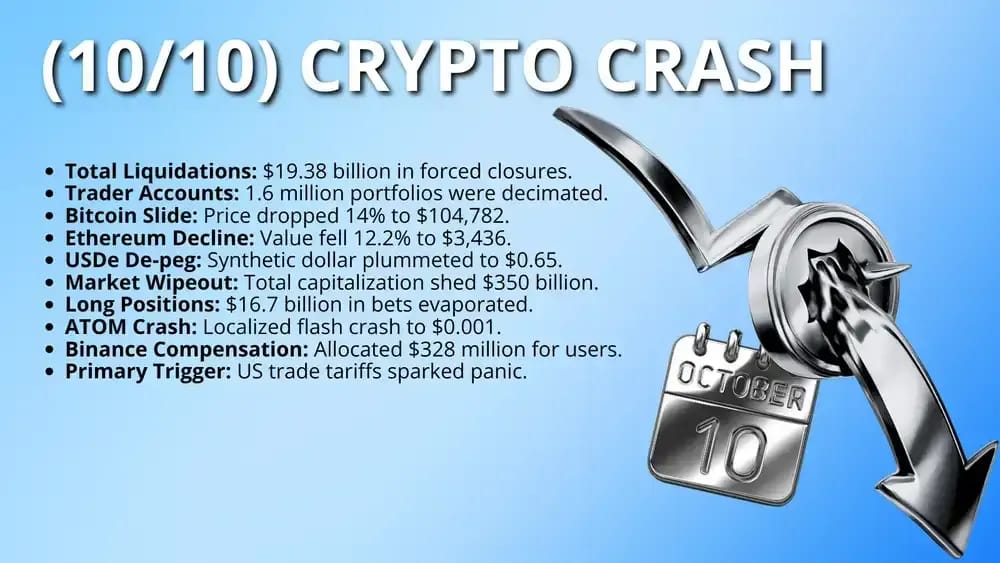

Le krach crypto du 10 octobre (10/10) a été un débouclage rapide et mécanique d'un leverage record qui a transformé un vendredi d'aversion au risque en tempête sur les produits dérivés. En l'espace de 24 heures, les liquidations forcées ont dépassé 19 milliards de dollars, effaçant simultanément des positions sur les principales cryptos et les altcoins.

Les mécanismes de marché ont été poussés au-delà des seuils de rupture alors que plus de 1,6 million de comptes de trading ont été décimés en une seule fenêtre de 24 heures. Cet événement a surpassé les précédents krachs records, y compris la chute de FTX, représentant une défaillance totale des systèmes de gestion des risques.

Au-delà des baisses de prix immédiates, le krach a mis en lumière des vulnérabilités fondamentales dans l'infrastructure des plateformes et les modèles de tarification des oracles. Le vide de liquidité qui en a résulté a entraîné des mèches de prix extrêmes où des tokens majeurs ont coté près de zéro, altérant durablement la perception de la stabilité du marché par l'industrie.

Pourquoi le marché crypto s'est-il effondré le 10 octobre ?

Le catalyseur du krach crypto du 10/10 a été d'ordre macroéconomique : Donald Trump a annoncé des droits de douane massifs de 100 % sur les importations chinoises, secouant les actifs risqués mondiaux et poussant la crypto à des prises de bénéfices. Avec un open interest proche des records et une liquidité plus mince le week-end, les petits mouvements se sont rapidement transformés en ventes forcées.

Alors que la volatilité s'envolait, les limites de risque des market makers ont retiré les ordres d'achat, laissant peu de profondeur près du cours médian sur plusieurs plateformes. La congestion d'Ethereum a ensuite ralenti les dépôts et l'arbitrage, creusant les écarts entre les plateformes. Les portefeuilles à margin croisée ont amplifié la contagion, les pertes sur une patte drainant les garanties partout ailleurs.

Chronologie des événements

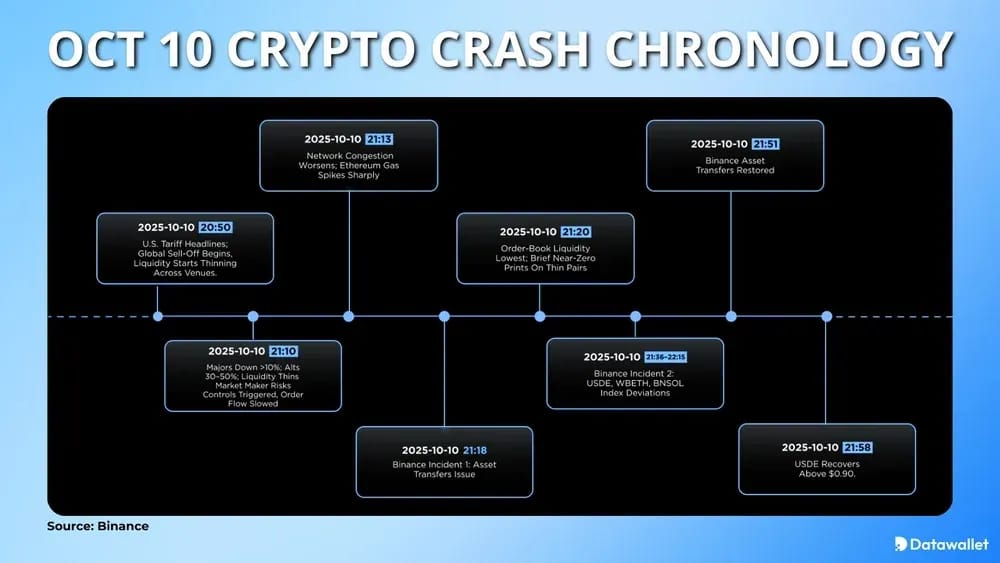

Le krach du 10 octobre s'est déroulé en une séquence serrée, où les actualités macroéconomiques, l'assèchement de la liquidité et les points de tension propres aux plateformes se sont cumulés en l'espace de quelques minutes.

Voici la chronologie minute par minute des principaux chocs :

- (20:50 UTC) : Les gros titres sur les droits de douane tombent ; la vente massive mondiale commence et la liquidité crypto commence à s'assécher sur toutes les plateformes juste avant les transactions du week-end.

- (21:10 UTC) : Les cryptos majeures chutent de plus de 10 % et les altcoins s'effondrent de 30 à 50 % ; les contrôles des risques des market makers s'activent, les spreads se creusent et le flux d'ordres ralentit.

- (21:13 UTC) : La congestions du réseau s'aggrave ; le gas d'Ethereum s'envole brusquement, retardant les confirmations et rendant le rééquilibrage entre plateformes et les transferts de garanties sensiblement plus difficiles.

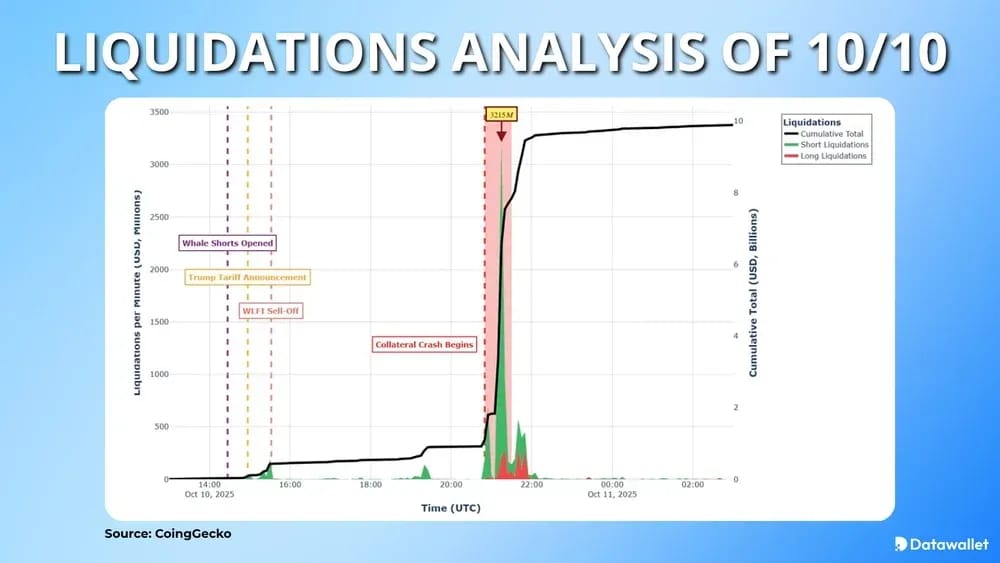

- (21:15 UTC) : La réflexivité des liquidations atteint son paroxysme ; environ 3,21 milliards de dollars sont clôturés de force en 60 secondes alors que des carnets d'ordres peu fournis transforment les ventes au marché en mèches violentes.

- (21:18 UTC) : Premier incident sur Binance : les transferts internes de fonds ralentissent, bloquant brièvement certains mouvements entre spot, Earn et futures alors que l'appariement et les liquidations se poursuivent.

- (21:20 UTC) : La liquidité du carnet d'ordres atteint ses plus bas de la session ; de brèves impressions proches de zéro apparaissent sur des paires peu liquides alors que les offres s'évanouissent près du prix médian.

- (21:36-22:15 UTC) : Second incident sur Binance : les indices pour USDe, WBETH et BNSOL divergent à mesure que la liquidité locale s'amenuise et que l'arbitrage inter-plateforme accuse du retard.

- (21:51-21:58 UTC) : Les transferts sont rétablis et l'USDe rebondit au-dessus de 0,90 $ peu de temps après, réduisant enfin la tension sur les garanties alors que les spreads commencent à se normaliser.

Le rôle de Binance dans le krach crypto du 10 octobre 2025

Étant donné que le décrochage le plus marqué de l'USDe et les divergences des indices de tokens wrappés étaient particulièrement visibles sur Binance, la plateforme est devenue la principale cible des critiques pour la journée du 10 octobre. Ses détracteurs affirment que ses incitations et ses paramètres de collatéralisation ont amplifié les boucles de leverage, tandis que Binance soutient que le calendrier et les données contredisent un lien de cause à effet.

Allégations

Le PDG d'OKX, Star Xu, a soutenu que l'événement du 10/10 n'avait rien de « complexe » : une campagne sur l'USDe à rendement élevé (12 % d'APY) a encouragé les traders à échanger des USDT/USDC contre de l'USDe, puis à le réutiliser comme garantie. Selon lui, cette boucle a créé un leverage caché qui a cédé sous la pression macroéconomique.

L'accusation repose sur la dislocation propre à Binance : l'USDe s'est échangé à la baisse près de 0,65 $ sur Binance tout en restant proche de 1 $ ailleurs, affirment les critiques. Une fois la valeur de la garantie tombée, les comptes en cross-margin ont été liquidés sur les perps, propageant les pertes aux cryptos majeures et aux altcoins.

Réponse de Binance

Le bilan post-mortem de Binance indique que la vente massive a commencé lorsque l'aversion au risque liée aux droits de douane a rencontré un leverage excessif, avant de s'aggraver lorsque les market makers ont retiré leur liquidité et que les spreads se sont élargis. Le rapport précise également qu'environ 75 % des liquidations de cette journée se sont produites avant les divergences d'indices signalées pour l'USDe.

Binance a reconnu deux incidents spécifiques à sa plateforme, notamment le ralentissement des transferts internes (21:18-21:51 UTC) et des divergences d'indices temporaires sur l'USDe, le WBETH et le BNSOL. La plateforme a indiqué que l'appariement et les vérifications des risques étaient restés actifs, et a ensuite crédité les utilisateurs concernés de plus de 328 millions de dollars au total.

Quelle a été l'ampleur du krach crypto du 10 octobre ?

Selon les ensembles de données, le 10/10 est devenu la plus importante journée de liquidation jamais enregistrée : plus de 19 milliards de dollars de liquidations forcées et environ 1,6 million de comptes liquidés. L'intensité a été sans précédent, avec environ 6,9 milliards de dollars effacés en seulement 40 minutes lors de la vague de pointe.

Les cours au spot ont évolué à la manière d'un flash-crash : le Bitcoin a chuté d'environ 14,5 % pour s'établir à environ 104 783 $, l'Ether a glissé de près de 12 % pour atteindre environ 3 436 $, et Solana a brièvement perdu plus de 40 %. La capitalisation boursière totale des cryptos a chuté d'environ 350 milliards de dollars avant de se stabiliser à l'approche du 11 octobre.

Plus importantes liquidations lors du krach du 10 octobre

Les points de données suivants illustrent les pertes financières les plus graves et les baisses de prix enregistrées lors de l'événement de liquidation du 10/10.

- Bitcoin (BTC) : Le prix a chuté de 14 % pour atteindre un creux local de 104 782 $.

- Ethereum (ETH) : La valeur de l'actif a chuté de 12,2 % pour s'établir à 3 436 $.

- Solana (SOL) : 40 % de sa valeur a été effacée en quelques minutes seulement.

- Total des liquidations : Un record de 19,38 milliards de dollars en clôtures de positions forcées.

- Liquidations de positions longues : 16,7 milliards de dollars de paris longs évaporés en quelques heures.

- Cosmos (ATOM) : A connu un krach éclair localisé à 0,001 $.

- Désancrage d'USDe : La valeur du stablecoin est tombée à 0,65 $ en raison d'une tarification interne.

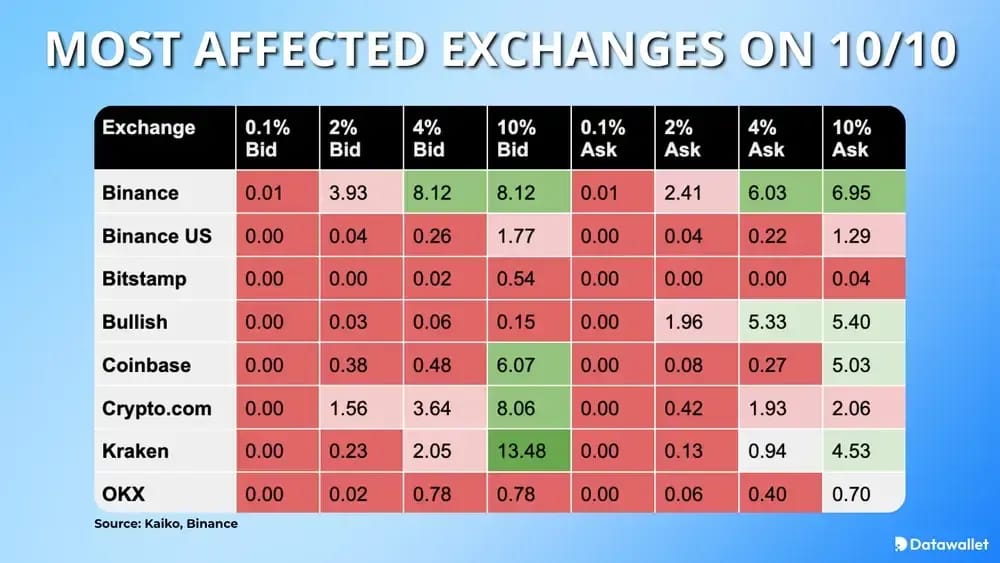

Quels ont été les exchanges les plus touchés ?

Les données de Kaiko révèlent que la liquidité du Bitcoin a pratiquement disparu sur les principaux exchanges pendant la fenêtre de vente massive du 10 octobre. Nous pouvons comparer les spreads acheteur-vendeur et les profondeurs de liquidité ci-dessous :

- Binance : La profondeur proche du prix médian était infime (0,01 à 0,1 %), mais les bandes plus larges affichaient tout de même 8,12 à l'achat à 4-10 % du prix médian.

- Crypto.com : Les carnets d'ordres étaient minces au plus près du cours, mais la profondeur apparaissait à distance avec 3,64 à l'achat à 4 % et 8,06 à 10 %.

- Kraken : Kraken a conservé le support le plus important sur les bandes éloignées dans cet instantané, avec 13,48 à l'achat à 10 %, malgré 0,00 à 0,1 %.

- Coinbase : Coinbase a fait preuve d'une certaine résilience uniquement sur les bandes plus larges, atteignant 6,07 à l'achat à 10 %, tout en restant à 0,00 au niveau de 0,1 %.

- OKX : OKX semblait creux près du prix médian, avec seulement 0,02 à l'achat à 2 % et 0,78 à 4-10 % selon les données de Kaiko.

- Binance.US : Binance US présentait une faible profondeur même loin du prix médian, avec seulement 1,77 à l'achat à 10 % et 0,04 à 2 %.

- Bitstamp : Bitstamp est apparu presque vide lors de l'instantané, avec 0,00 à 2 % et seulement 0,54 à l'achat sur la bande de 10 %.

- Bullish : Bullish disposait d'un support acheteur minimal (0,15 à 10 %), mais de demandes comparativement lourdes, affichant 5,33 à 4 % et 5,40 à 10 %.

Leçons à tirer du krach du 10 octobre pour les traders crypto

Le krach du 10/10 fournit des leçons cruciales pour la gestion des risques dans un marché dominé par le leverage mécanique et les systèmes de trading algorithmique à haute fréquence.

1. Discipline en matière de leverage et de margin

Calibrez votre leverage en fonction des écarts de prix les plus défavorables, et non de la volatilité moyenne. Utilisez une margin isolée lorsque c'est possible, évitez de laisser un excédent de garantie dans les pools de margin croisée et réduisez votre exposition avant les week-ends. Lorsque les taux de financement et l'open interest augmentent simultanément, considérez cela comme un signal d'alarme de « trade encombré ».

Évitez les boucles de leverage qui dépendent de la stabilité d'un stablecoin. Si un yield semble promotionnel, partez du principe qu'il peut disparaître en période de tension et modélisez vous-même la décote de la garantie. Diversifiez vos garanties en optant pour des actifs de meilleure qualité et conservez une réserve de liquidités pour des ajouts de margin d'urgence.

2. La liquidité d'abord, le prix ensuite

Lors des krachs, le « prix » correspond à ce qu'affiche la dernière exécution forcée. Suivez la profondeur du carnet d'ordres et les spreads, et partez du principe que le slippage augmente lorsque les market makers retirent leurs cotations. Placez des limit orders lorsque c'est possible et évitez de courir après les mèches provoquées par des carnets peu profonds.

La friction opérationnelle compte : lorsque le gas sur Ethereum grimpe en flèche et que les confirmations ralentissent, déplacer du collatéral ou faire de l'arbitrage devient plus difficile au moment où vous en avez besoin. Gardez du collatéral prépositionné sur la plateforme où vous tradez, maintenez des comptes sur plusieurs bourses et répétez à l'avance vos parcours de retrait et de transfert.

3. Mécaniques des bourses et des indices

Le risque lié à la conception de la plateforme mis en avant le 10/10 : les flux des oracles et les moteurs de liquidation (comme Auto-Deleveraging) peuvent se comporter différemment en période de stress. Lisez la manière dont votre bourse évalue le collatéral, ce qui se passe en cas d'écart d'indice et si les coupe-circuits suspendent les liquidations. Considérez que « les systèmes de base sont opérationnels » comme une notion distincte de l'ergonomie.

Préparez-vous à une tension sur la plateforme même en l'absence de panne. Conservez vos clés API, vos sauvegardes et vos alertes pour repérer rapidement les problèmes de margin, et documentez chaque action en période de volatilité. Si une bourse propose des programmes d'indemnisation, comprenez les règles d'éligibilité avant d'assumer que vous êtes couvert.

Réflexions finales

Contrairement à la chute de FTX, le 10/10 était principalement mécanique (le leverage rencontrant une liquidité évanouie), montrant à quelle vitesse la plomberie de la crypto peut lâcher à grande échelle sans gros titres sur l'insolvabilité.

L'événement a également fait écho au flash crash boursier de mai 2010 : des dislocations localisées, un arbitrage retardé et un déficit de confiance persistant qui a survécu au rebond.

Que les régulateurs imposent des plafonds de leverage et des normes d'oracles, ou que les bourses s'auto-réforment, le prochain rallye sera jugé sur la façon dont les points faibles du 10/10 ont été corrigés.