Статистика и тенденции стейблкоинов на 2026 год

В июне 2026 года рынок стейблкоинов достиг примерно 320 миллиардов долларов, при этом USDC USDT USDC в совокупности USDC более 263 миллиардов долларов. Суточный объем торгов, распределение по блокчейнам и концентрация эмитентов показывают, насколько ликвидность по-прежнему зависит от нескольких токенов, привязанных к доллару.

Стейблкоины также служат основой для DeFi : Ethereum на долю Ethereum приходится около 160,95 млрд долларов США в общем объеме стабкоинов. Объем торгов Perp за 30 дней превысил 579 млрд долларов США, а доходность по кредитам в основном снизилась до 2–6 %.

Рынок выходит за рамки обычных токенов, привязанных к доллару. На долю новых эмитентов в настоящее время приходится около 56,1 млрд долларов, объем токенизированных сырьевых товаров достиг 5,55 млрд долларов, а согласно base Citi, к 2030 году рынок стейблкоинов может вырасти до 1,9 трлн долларов.

8 основных статистических данных и тенденций в сфере стейблкоинов

1. Рыночная капитализация стейблкоинов в июне достигла 319,9 млрд долларов

Капитализация стейблкоинов колеблется чуть ниже апрельского максимума. DefiLlama , 1 июня DefiLlama 319,9 млрд долларов, а USDT — 58,74%, в то время как CoinGecko 315,0 млрд долларов и 24-часовой объем торгов стейблкоинами в 89,5 млрд долларов. Разница объясняется различиями в правилах включения данных и периодах обновления у разных сервисов.

Рынок уже не находится в фазе бурного роста, но по-прежнему значительно превосходит по масштабам показатели начала 2025 года. Федеральная резервная система отметила, что к 6 апреля 2026 года объем стабильных монет достиг 317 миллиардов долларов, увеличившись более чем на 50 % по сравнению с началом 2025 года, при этом также наблюдается резкий рост DeFi и объемов транзакций.

2. На долю USDT USDC приходится 263,8 млрд долларов

В верхней части рейтинга ситуация остается стабильной, однако в средней части изменения происходят быстрее, поскольку USDS, USD1, DAI, USDe, PYUSD, BUIDL USYC борются за институциональную ликвидность.

Обзор лидирующих стейблкоинов по рыночной капитализации на июнь:

- USDT: DefiLlama Tether 187,9 млрд долларов, что обеспечивает ему долю рынка в 58,74 % и позволяет ему оставаться основным активом ликвидности на централизованных биржах и Tron .

- USDC: По данным DefiLlama, USDC от Circle USDC 75,9 млрд долларов, а CoinGecko дневной объем торгов в 15,1 млрд долларов и широкое Hyperliquid Ethereum, Solana, Base и Hyperliquid .

- USDS: Sky Dollar занимает третье место в DefiLlama 8,82 млрд долларов, что отражает ребрендинг MakerDAOи сохраняющийся спрос на долларовую ликвидность, привязанную к процентной ставке по вкладам, на современных DeFi рынках DeFi .

- USD1: Объем рынка World Liberty Financial USD 4,74 млрд долларов, обогнав DAI DefiLlama продемонстрировав, насколько быстро эмитенты с политической направленностью могут расширяться при улучшении распространения на биржах.

- DAI: Dai около 4,58 млрд долларов, однако теперь она уступает более новым или переименованным конкурентам, поскольку Sky все активнее подталкивает пользователей к продуктам USDS sUSDS.

- USDe:USDe Ethena USDe около 4,5 млрд долларов, показав рост на 15,36 % за месяц по данным DefiLlama CoinDesk сокращении на 36,1 % в апреле из-за давления Aave .

3. Perp обрабатывали транзакции на сумму 579,2 млрд долларов за 30 дней

Perpetual futures являются одним из наиболее динамичных направлений использования стейблкоинов. perp DefiLlamaпоказалаperp DEX за последние 24 часа в размере 16,1 млрд долларов и за последние 30 дней — 579,2 млрд долларов, в то время как майский отчет CoinGeckoоценил максимальныйDEX объем perp DEX в 2026 году по ведущим отслеживаемым протоколам в 611,6 млрд долларов.

Стейблкоины служат рабочим обеспечением для этого leverage. Hyperliquid USDC по линейным контрактам, USDT, Hyperliquid за USDC ; по словам Circle, USDC основным обеспечением Hyperliquid; а futures USDⓈ-M Binance futures и рассчитываются в USDT USDC, что позволяет трейдерам оценивать PnL , а не в криптовалюте.

4. DeFi на Ethereum привязаны к сумме в 160,9 млрд долларов

В DeFi стейблкоины выполняют роль не столько простаивающих денежных средств, сколько балансовых активов. DefiLlama Ethereum на Ethereum объем стейблкоинов DefiLlama 160,95 млрд долларов, причем USDT 50,33 % от base стейблкоинов этой сети base на сегодняшний день base стейблкоинов в качестве залоговой ликвидностиTVL основным цепочкам приложений DeFi примерно соответствуетTVL .

Aave продемонстрировал эту роль. Как сообщалось в обзоре Coin Metrics, пулы стейблкоинов выступили в качестве основного источника ликвидности Aave: в течение 24 часов из них было выведено более 2 млрд долларов, а USDe USDT, USDC USDe достигли 100-процентного уровня загрузки во время ликвидностного шока, KelpDAO апрельским инцидентом KelpDAO .

5. Доходность стейблкоинов колеблется в диапазоне от 2% до 6%

Доходность стейблкоинов уже не такая высокая, как раньше. В настоящее время наиболее устойчивые ставки определяются спросом со стороны заемщиков, продуктами с фиксированной процентной ставкой, рынками с фиксированными ставками или денежными потоками, RWA, а не за счет поощрительных мер.

Текущие Yield из последних отчетов и исследований:

- Aave USDC: DefiLlama , APY USDC Aave Ethereum 3,24%, средний показатель за 30 дней — 3,80%, а общая стоимость залоговых активов ( TVL сегодняшнего обновления данных TVL 184,35 млн долларов.

- Aave : пул Aave USDC демонстрирует APY 7,41 % APY DefiLlama, однако при этом его общая стоимость залогового актива TVL составляет всего 53,44 млн долларов TVL уровень риска, связанного с конкретным продуктом, сегодня выше, чем на обычных рынках кредитования.

- Sky sUSDS: DefiLlama сегодня DefiLlama sUSDS DefiLlama Sky Lending Arbitrum APY 3,60%, средней доходностью за 30 дней 3,65% и общей стоимостью залогового актива ( TVL в размере 358,79 млн долларов TVL эталонного варианта для сберегательных ставок.

- Morpho USDT: Morpho Blue BBQUSDT Morpho Blue DefiLlamaдемонстрирует APY на уровне 4,80 % APY среднюю доходность за 30 дней — 5,10 %, что свидетельствует о более высоких ставках в курируемых хранилищах при наличии риска, связанного с куратором, и меньшей глубине пула на сегодняшний день.

- Ethena sUSDe: CoinDesk ,APY Ethena sUSDe APY примерно до 3,5 % после того, как в 2024–2025 годах, в период высокого спроса, доходность, подкрепленная щедрыми поощрениями, превышала 40 % и привлекла в продукт миллиарды долларов.

- Уровни стресса: Как сообщает Coin Metrics, апрельский стресс на короткое время поднял годовую доходность (APY) USDC USDT USDC почти до 13%, а DAI 24%, после чего ликвидность в пулах вернулась к нормальному состоянию.

6. Объем стабильных монет-конкурентов в настоящее время превышает объем лидеров на 56,1 млрд долларов

Две ведущие криптовалюты по-прежнему доминируют, однакоUSDC USDTUSDC , в настоящее время составляет около 56,1 млрд долларов, что открывает возможности для эмитентов, сталкивающихся с проблемами в сфере дистрибуции, yield или регулирования.

Обзор текущей рыночной капитализации стейблкоинов-конкурентов помимо лидеров:

- USDS: С капитализацией в 8,82 млрд долларов USDS группу претендентов и выигрывает от перехода Sky с DAI своей экосистемы продуктов для накопления средств на DeFi .

- USD1: DefiLlama , USD1 4,74 млрд USD1 , а агентство Reuters сообщило, что после февральской атаки на привязку к фиатной валюте он уже стал пятым по величине стейблкоином по рыночной капитализации.

- PYUSD: По данным DefiLlama,USD около 3,05 млрдUSD , а в марте 2026 года PayPal PYUSD на 70 дополнительных рынках с целью увеличения его популярности во всем мире.

- RLUSD: Объем рынка Ripple USD 1,70 млрд долларов по данным DefiLlama; CoinDesk , что менее чем через год после запуска в 2024 году он превысил 1 млрд долларов благодаря институциональному спросу.

- SoFiUSD: CoinDesk , стабильная монета SoFiUSD стала доступна почти 15 миллионам пользователей, став первой стабильной монетой, выпущенной национальным банком США и предлагаемой напрямую через розничное приложение на публичных блокчейнах.

- USAT: CoinDesk , объем стабильной монеты Tether, ориентированной на рынок США, за месяц вырос более чем на 500 %, хотя на данный момент она по масштабам все еще уступает USDT основным регулируемым конкурентам.

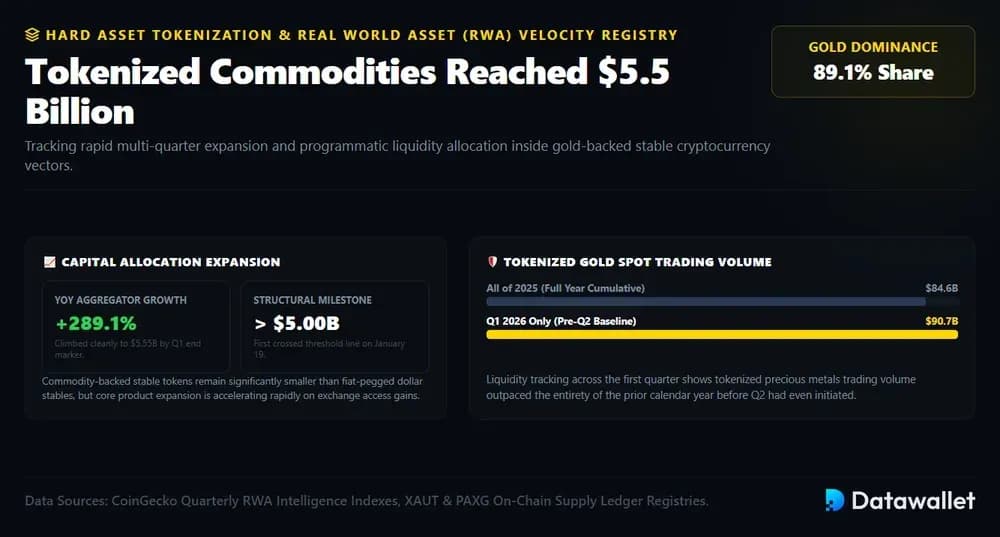

7. Объем рынка токенизированных сырьевых товаров достиг 5,5 млрд долларов, причем основную долю в нем занимает золото

Стейблкоины, обеспеченные сырьевыми активами, по-прежнему уступают по объему стейблкоинам, привязанным к доллару, однако их рост происходит необычайно быстрыми темпами. Согласно RWA CoinGecko RWA за май 2026 года, к концу первого квартала рынок токенизированных сырьевых активов вырос на 289,1 % до 5,55 млрд долларов, после того как 19 января он впервые превысил отметку в 5 млрд долларов на фоне роста цен на золото и существенного улучшения доступа к биржам.

Ключевую роль играют stable , обеспеченные золотом. PAXG XAUT PAXG 89,1 % роста рынка токенов, связанных с сырьевыми товарами, а spot токенизированным золотом в первом квартале 2026 года достиг 90,7 млрд долларов, превысив показатель за весь 2025 год (84,6 млрд долларов) ещё до начала второго квартала для криптоинвесторов.

8. По прогнозам Citi, к 2030 году рынок стейблкоинов достигнет 1,9 триллиона долларов

Согласно текущим прогнозам, стейблкоины станут основой инфраструктуры токенизации. В отчете Citi «Стейблкоины 2030» (сентябрь 2025 г. ) прогноз объема эмиссии был повышен до 1,9 трлн долларов в base и до 4,0 трлн долларов в оптимистичном сценарии, что объясняется более быстрым ростом и расширением портфеля проектов на мировых рынках к 2030 году.

RWA показывают, почему стейблкоины, вероятно, пока останутся доминирующим видом on-chain активов on-chain . По данным RWA.xyz, совокупная стоимость распределенных активов составляет 26,71 млрд долларов США, тогда как общая стоимость стейблкоинов — 299,30 млрд долларов США. При этом, CoinGecko , на конец первого квартала CoinGecko реальных активов составляла всего 6,4 % от объема стейблкоинов, несмотря на трехзначный рост токенизации.

Как регулируются стейблкоины?

Регулирование стейблкоинов сосредоточено на вопросах лицензирования, качества резервов, прав на выкуп, хранения, использования в платежных системах и мер по противодействию отмыванию денег. В рамках наиболее строгих режимов стейблкоины, обеспеченные фиатной валютой, рассматриваются как платежные инструменты, а не как спекулятивные криптоактивы.

1. Соединенные Штаты

В США Управление валютного контролера занимается внедрением положений GENIUS , касающихся выпуска платежных стейблкоинов. Закон в целом запрещает выпуск платежных стейблкоинов на территории США любым лицам, кроме уполномоченных эмитентов платежных стейблкоинов

Предлагаемая концепция проводит разграничение между платежными стейблкоинами и инвестиционными продуктами, одновременно предусматривая федеральный надзор за квалифицированными эмитентами. Она также охватывает вопросы состава резервов, сроков выкупа, хранения активов, капитала, управления рисками и отчетности; ожидается, что дополнительные правила AML санкций будут разработаны при координации со стороны Министерства финансов.

2. Великобритания

В Соединенном Королевстве Управление по финансовому регулированию и надзору ( FCA ) разрабатывает правила, регулирующие выпуск соответствующих требованиям стейблкоинов и хранение криптоактивов. Согласно подходу FCA, соответствующие требованиям стейблкоины рассматриваются как инструменты, аналогичные денежным средствам, а не как инвестиционные продукты, при этом для эмитентов устанавливаются требования к лицензированию и стандарты профессионального поведения.

Банк Англии будет осуществлять надзор за системными стейблкоинами, номинированными в фунтах стерлингов и используемыми для UK . В ходе консультаций основное внимание уделяется небанковским эмитентам, активам, обеспечивающим стейблкоины, процедурам выкупа, потенциальным ограничениям на владение, а также системным платежным рискам.

3. Европейский союз

В Европейском союзе Европейское управление по ценным бумагам и рынкам координирует приме MiCA в отношении рынков криптоактивов. MiCA единые EU для эмитентов и поставщиков услуг, включая требования к прозрачности, раскрытию информации, лицензированию и надзору в отношении токенов, привязанных к активам, и токенов электронных денег.

Европейское банковское управление отвечает за разработку технических стандартов и осуществление надзора за токенами, аналогичными стейблкоинам. В соответствии с MiCA, к токенам, привязанным к активам, и токенам электронных денег применяются правила, касающиеся резервов, выкупа, управления и лицензирования, при этом к крупным эмитентам применяются более строгие требования.

4. Азия

В Азии наблюдается наибольшее разнообразие нормативных подходов: в Сингапуре, Гонконге и Японии уже действуют специальные правовые режимы, тогда как Южная Корея, Тайвань и Таиланд все еще дорабатывают модели, касающиеся платежей, резервов и валютного суверенитета.

К основным подходам регулирования в Азии относятся:

- Сингапур: Monetary Authority of Singapore завершил разработку рамочной концепции стабильной монеты с единой валютой, охватывающей выпущенные в Сингапуре токены, привязанные к SGD валютам стран «Большой десятки», с требованиями к резервам, выкупу, капиталу и раскрытию информации.

- Гонконг: Гонконгское валютное управление осуществляет надзор за эмитентами стейблкоинов, привязанных к фиатной валюте, в соответствии с Постановлением о стейблкоинах, согласно которому с 1 августа 2025 года их эмиссия станет лицензируемой деятельностью.

- Япония: Агентство по финансовым услугам рассматривает стейблкоины как электронные платежные средства, при этом лицензированные эмитенты и посредники обязаны соблюдать правила уведомления о переводах, AML защиты прав потребителей.

- Южная Корея: Банк Кореи не высказывал прямого несогласия с выпуском стейблкоинов, привязанных к вону, однако по-прежнему обеспокоен потоками капитала, давлением на валютный рынок и выпуском таких монет небанковскими организациями.

- Китай: Народный Bank of China придерживается позиции, ориентированной на запреты, заявляя, что виртуальные валюты, включая стейблкоины, не имеют статуса законного платежного средства и по-прежнему связаны с рисками, связанными с незаконной финансовой деятельностью.

- Таиланд: Bank of Thailand строго контролирует стейблкоины, привязанные к бату, в то время как стейблкоины, не привязанные к бату, могут регулироваться в рамках существующих правил листинга и обмена цифровыми активами.

- Тайвань: Комиссия по финансовому надзору предложила законопроект «О услугах в сфере виртуальных активов», в котором стейблкоины, привязанные к фиатной валюте, определяются как виртуальные активы, подлежащие официальному надзору.

- Объединенные Арабские Эмираты: Центральный банк UAE регулирует услуги, связанные с платежными токенами, и ограничивает их использование утвержденными дирхамами или лицензированными стейблкоинами в иностранной валюте.

5. Rest мира

За пределами крупнейших криптовалютных центров регулирующие органы переходят от общих VASP к специальным механизмам резервирования, выкупа и расчетов для стейблкоинов, особенно там, где долларовые стейблкоины уже используются для трансграничных переводов.

К числу примечательных подходов к регулированию, применяемых за пределами Азии, относятся:

- Канада: Министерство финансов Канады предложило федеральную нормативную базу для стабильных монет, обеспеченных фиатной валютой, в которой основное внимание уделяется резервам, выкупу по номиналу, управлению и Bank of Canada .

- Бразилия: Центральный банк Бразилии ужесточил правила в отношении виртуальных активов, отнеся платежи и переводы с использованием виртуальных активов, привязанных к фиатной валюте, к категории валютных операций, подлежащих разрешению, требованиям прозрачности и AML .

- Австралия: Австралийская комиссия по ценным бумагам и инвестициям (ASIC) завершила работу над мерами по упрощению регулирования стейблкоинов и обернутых токенов, при этом ожидается, что более широкие реформы в сфере платежей затронут и продукты на основе платежных стейблкоинов.

- Южная Африка: Резервный банк Южной Африки проводит оценку криптовалютных активов, используемых для осуществления внутренних платежей, после того как криптовалютные активы были классифицированы как финансовые продукты в соответствии с законодательством Южной Африки о финансовых услугах.

- Швейцария: Швейцарское управление по надзору за финансовыми рынками разъяснило порядок регулирования стейблкоинов в рамках руководящих указаний, посвященных банковским гарантиям, AML и обязательствам эмитентов в отношении токенов, привязанных к фиатной валюте.

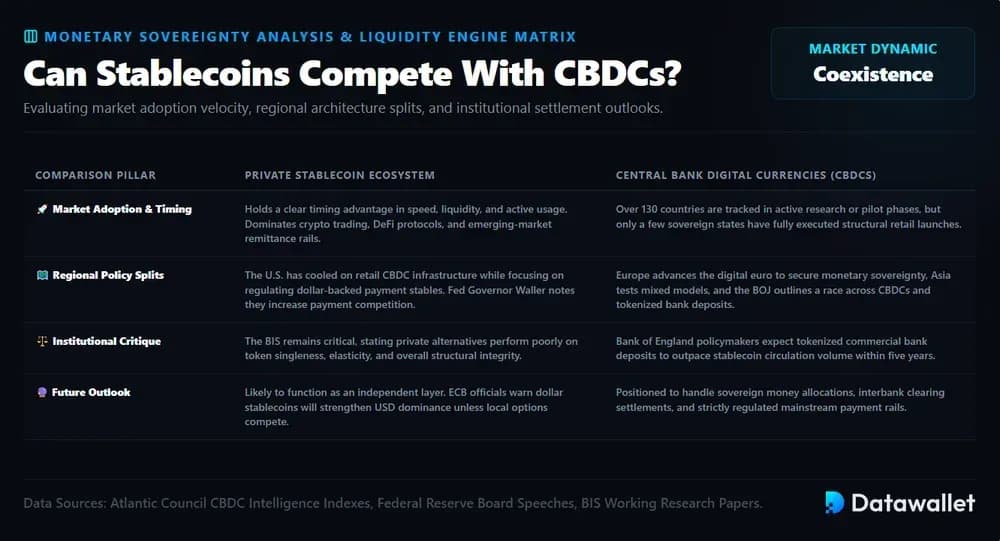

Могут ли стейблкоины составить конкуренцию CBDC?

Стейблкоины уже составляют конкуренцию CBDC по скорости, ликвидности и уровню рыночного внедрения, особенно с учетом того, что большинство стран все еще находятся на этапе исследований или пилотных проектов по внедрению CBDC. CBDC Атлантического совета охватывает более 130 стран, однако лишь немногие из них полностью запустили розничные CBDC, что дает частным стейблкоинам преимущество в плане сроков внедрения.

Региональные различия носят резкий характер. США приостановили работу над розничной версией CBDC, сосредоточившись на регулировании стабильных монет, привязанных к доллару, Европа продвигает цифровой евро в целях обеспечения валютного суверенитета, а Азия тестирует гибридные модели. Представители Банка Японии характеризуют эту ситуацию как широкую гонку между CBDC, стабильными монетами и токенизированными депозитами.

Мнения о том, кто выйдет победителем, разделились. Член Совета управляющих ФРС Кристофер Уоллер утверждает, что стейблкоины могут улучшить систему платежей и усилить конкуренцию, в то время как член Совета Банка Англии Меган Грин ожидает, что токенизированные банковские депозиты обойдут стейблкоины в течение пяти лет. БМР придерживается более скептической позиции, заявляя, что стейблкоины демонстрируют низкие показатели в отношении единства, эластичности и целостности.

Вероятным исходом станет сосуществование, а не вытеснение. Стейблкоины могут занять доминирующее положение в криптовалютной торговле, DeFi, долларовых платежах и денежных переводах на рынках развивающихся стран, в то время как CBDC и токенизированные депозиты будут отвечать за суверенные деньги, банковские расчеты и регулируемые платежные системы. ECB предупреждают, что долларовые стейблкоины могут усилить доминирование доллара, если местные цифровые деньги не станут конкурентоспособными.

Есть ли будущее у децентрализованных стейблкоинов?

У децентрализованных стейблкоинов по-прежнему есть будущее, однако эта категория несет на себе тяжелый груз. Ранние разработки показали, что слабое обеспечение, рефлексивные стимулы и недостатки в системе управления могут быстро привести к разрушению привязки к доллару, особенно в условиях дефицита ликвидности или общерыночного сокращения долговой нагрузки.

Основные неудачи определили современную структуру стейблкоинов:

- TerraUSD: UST в мае 2022 года после потери привязки к доллару, что выявило слабость алгоритмической поддержки, связанной со LUNA .

- Iron Finance: В 2021 году IRON и TITAN подверглись массовому изъятию средств DeFi , что продемонстрировало, как частичное обеспечение может привести к спирали паники, когда доверие рушится.

- Beanstalk: Протокол потерял более 180 миллионов долларов после атаки на систему управления, в ходе которой были использованы заимствованные права голоса для опустошения резервов.

- DEI: Курс DEI от Deus Finance упал до 0,54 доллара, став еще одной алгоритмической стейблкоиной, пострадавшей от кризиса доверия, последовавшего за крахом Terra.

Современный рынок сместился в сторону моделей, основанных на обеспечении, yield и управлении рисками. DefiLlama USDS, DAI, USDe GHO крупнейших альтернативных криптовалют, не эмитируемых фиатными властями, однако их модели резко отличаются друг от друга: кредитование с избыточным обеспечением, процентные ставки по сбережениям в рамках протоколов, delta-neutral и эмиссия, DeFi.

Наиболее успешной из сохранившихся моделей является экосистема, ставшая преемником MakerDAO. USDS от Sky обеспечен избыточным залогом и модулями стабилизации привязки, в то время как DAI в обращении. Эта модель менее «чисто децентрализована», чем ранние криптовалютные идеалы, но она оказалась более устойчивой, чем алгоритмические системы привязки, основанные на рефлексивных механизмах.

В новых разработках делается попытка снизить зависимость от одного вида залога. USDeEthena использует автоматическое delta-neutral , а GHO Aave GHO эмиссию с рынками кредитования и механизмами управления. Будущее, вероятно, за гибридными децентрализованными стейблкоинами, в которых приоритет отдается прозрачности залога, ликвидной обеспеченности и консервативным параметрам риска.

Каковы риски, связанные со стейблкоинами?

Стейблкоины снижают волатильность криптовалют, однако они по-прежнему сопряжены с рисками, связанными с эмитентом, резервами, ликвидностью, регулированием и системными рисками, которые могут повлиять на пользователей, рынки и платежные потоки.

К основным категориям рисков, связанных со стейблкоинами, относятся:

- Риск отрыва от привязки: курс стейблкоинов может опуститься ниже 1 доллара в случае потери доверия, снижения ликвидности или возникновения неопределенности в отношении залогового обеспечения, как TerraUSD во время его краха в мае 2022 года.

- Риск, связанный с резервами: эмитенты могут держать резервы в активах, которые являются менее ликвидными, менее прозрачными или которые сложнее быстро реализовать, чем предполагают пользователи в условиях давления со стороны держателей облигаций, требующих погашения.

- Риск бегства: Масштабные волны выкупа могут вынудить эмитентов к быстрой ликвидации резервных активов, что может привести к давлению на рынке казначейских облигаций, репо-операций или инструментов денежного рынка в условиях вынужденной распродажи.

- Риск эмитента: Пользователи зависят от системы корпоративного управления эмитента, результатов аудита, партнеров по хранению активов, доступа к банковским услугам и операций по выкупу, даже если сам токен находится on-chain.

- Регуляторный риск: Совет по финансовой стабильности (СФС) отмечает, что глобальные правила в отношении стейблкоинов по-прежнему не являются единообразными в разных юрисдикциях, что создает неопределенность для эмитентов, бирж, платежных систем и пользователей, осуществляющих трансграничные операции.

- Риск отмывания денег: стабильные монеты, не требующие разрешения, могут перемещаться через псевдонимные кошельки, микшеры, cross-chain или офшорные платформы, что затрудняет контроль AML соблюдения санкций.

- Валютный риск: Стейблкоины, привязанные к доллару, могут усилить зависимость от ликвидности в долларах США за рубежом, что приведет к ослаблению местного валютного контроля и повышению рисков валютной субституции на развивающихся рынках.

- DeFi : Стейблкоины, используемые в кредитовании, мостах и производных финансовых инструментах, подвержены рискам, связанным со смарт-контрактами, оракулами, liquidation компоузируемостью, особенно в тех случаях, когда протоколы используют одну и ту же base залогового обеспечения.

Заключительные мысли

Стейблкоины составляют основу криптовалютной ликвидности: их объем в обращении на биржах, в DeFi, платежных систем и токенизированных активов исчисляется сотнями миллиардов. Их следующий этап роста зависит от ужесточения регулирования, более широкого распространения и введения более четких стандартов резервирования.

До 2026 года рынок будет благосклонно относиться к эмитентам, обеспечивающим прозрачное обеспечение, надежный выкуп, широкую поддержку бирж и надежный надзор. Недостаточное обеспечение, непрозрачные аудиты или неопределенности с лицензированием могут ограничить распространение криптовалют, особенно в условиях, когда банки запускают конкурирующие продукты в сфере цифровых денег.

Пользователям следует рассматривать стейблкоины как финансовые продукты, сопряженные с рисками, связанными с эмитентом, резервами и протоколом. Перед тем как хранить значительные суммы или использовать стейблкоины для yield, необходимо учитывать историю привязки курса, структуру хранения, юрисдикцию, качество обеспечения и DeFi .

Наша методология

В данной статье объединены данные из оперативных информационных панелей по стейблкоинам, инструментов отслеживания рыночной капитализации, yield , RWA , публикаций центральных банков, материалов регулирующих органов и институциональных исследований для анализа статистических показателей, тенденций, регулирования и рисков в сфере стейблкоинов в 2026 году.

Как были собраны данные:

- Источники рыночных данных: CoinGecko рыночной капитализации стейблкоинов, рейтингов эмитентов, распределения по цепочкам, объемов торгов, доминирования, изменений предложения и сравнений по категориям использовались DefiLlama CoinGecko .

- Yield : использованыyield DefiLlama yield для ставок по кредитам в стейблкоинах, сберегательных продуктов, DeFi , 30-дневных средних значений, TVL APY по протоколам.

- DeFi : были проанализированыDEX perp , данные о рынке кредитования и потоки стабильных монет в цепочках, чтобы оценить, как USDT, USDC, USDS, DAI USDe в экосистеме DeFi.

- RWA : для оценки токенизированных сырьевых товаров, стабильных монет, обеспеченных золотом, роста реальных активов и доминирования стабильных монет в сфере токенизированных финансов были использованы CoinGecko, RWA.xyz и данные на уровне эмитентов.

- Источники нормативных актов: были проанализированы материалы Управления валютного контроля (OCC), FCA, Банка Англии, ESMA, Европейского банковского управления (EBA), MAS, HKMA, FSA FINMA других регулирующих органов с целью выявления правил в отношении стейблкоинов, действующих в конкретных юрисдикциях.

- Исследование Центрального банка: в ходе исследования были использованы публикации Федеральной резервной системы, Банка международных расчетов, ECB других центральных банков для сравнения стейблкоинов с цифровыми валютами центральных банков (CBDC), токенизированными депозитами и политикой в области платежных систем.

- Освещение новостей: Использование авторитетных источников, таких как Reuters, CoinDesk официальных пресс-релизов, для освещения недавних запусков, новостей о правоприменении, изменений в политике и событий на рынке.

- Анализ рисков: Провели сравнение прошлых случаев отрыва от привязки, нехватки резервов, атак на системы управления, проблем с погашением обязательств и случаев DeFi , чтобы объяснить основные риски, с которыми сегодня сталкиваются пользователи.

- Примечание: многие данные взяты из динамически обновляемых отчетов, поэтому их значения могут меняться в зависимости от изменений предложения, выпуска или выкупа токенов эмитентами, обновления доходности и колебаний рыночной ликвидности.

Часто задаваемые вопросы

.webp)