Los 7 mejores DeFi de 2026

Para elaborar esta lista, nos planteamos una pregunta más difícil que la de qué token está al alza: qué protocolos siguen utilizando los usuarios cuando desaparecen los incentivos. Comparamos el valor total bloqueado, las comisiones y los ingresos anualizados, la revalorización del token, el historial de seguridad y el comportamiento en situaciones de tensión, utilizando paneles de control en tiempo real y DefiLlama.

También probamos cada producto tal y como lo haría un usuario, recargando cuentas, realizando depósitos, intercambiando activos y retirando fondos a self-custody, y tomamos nota de los casos en los que el acceso está restringido por ubicación geográfica. Sigue la evolución del mercado en general a través de la herramienta «Total Value Locked» Datawallet. La tabla compara los siete productos.

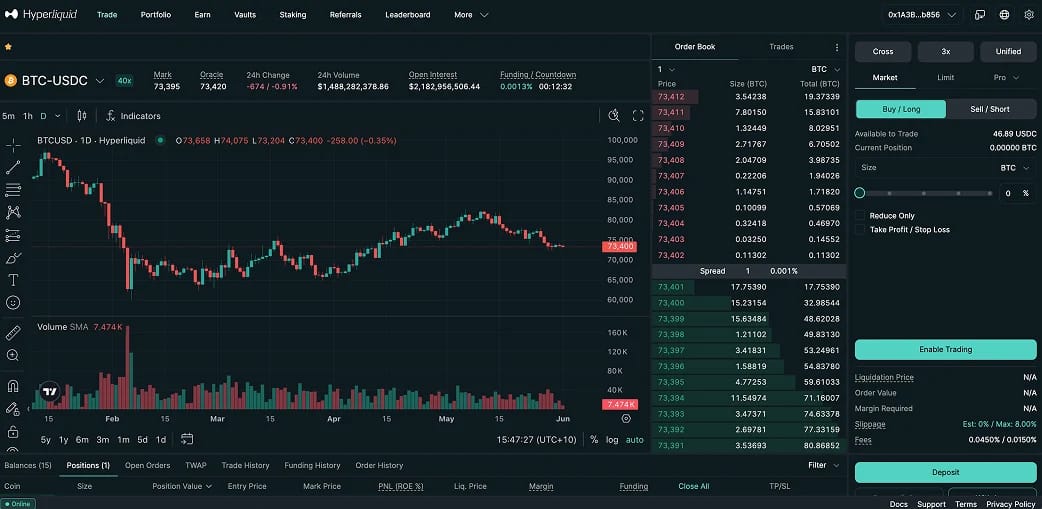

1. Hyperliquid HYPE)

Hyperliquid es el DeFi más destacado de este ciclo, y encabeza la lista porque gestiona un libro onchain totalmente onchain a la velocidad de un exchange centralizado. Es la plataforma descentralizada dominante de contratos perpetuos, con alrededor del 70 %open interest perp onchain open interest aproximadamente 180 000 millones de dólares en perp mensual perp , así como open interest los 9000 millones de dólares, según la página Hyperliquid Datawallet.

Ya no es solo una perps de criptomonedas. HyperEVM contratos inteligentes Ethereum, y HIP-3 los desarrolladores apostar 500 000 HYPE lanzar sus propios mercados. Trade.xyz lo utilizó para llevar onchain el petróleo tokenizado, el oro, el S&P 500 (con licencia de S&P Dow Jones Indices) y un Nasdaq , elevando open interest HIP-3 open interest 2.500 millones de dólares, donde solo tres de los diez principales mercados son ahora de criptomonedas. HIP-4 contratos de tipo predictivo en mayo de 2026, y el 97 % de todas las comisiones se destinan a la recompra HYPE.

Cuando USDC el saldo se abonó casi al instante y la plataforma se comportó como un mercado profesional, no como un DEX típico. Las desventajas son reales: un conjunto de validadores que aún ronda los 25, liquidation en leverage y una interfaz que bloquea el acceso desde varias regiones, entre ellas Estados Unidos. Si perps , empieza por nuestra guía de las mejores plataformas descentralizadas de contratos perpetuos.

Hyperliquid :

- Cuota de mercado: Alrededor del 70 % delopen interest de los contratosperpetual onchain .

- Volumen: Aproximadamente 180 000 millones de dólares en perp mensual perp .

- Modelo de tokens: el 97 % de las comisiones del protocolo se destina a la recompra de HYPE.

- Mercados de Builder: HIP-3 500 000 HYPE para lanzar un mercado.

- perps reales: petróleo, oro, S&P 500 y Nasdaq Trade.xyz.

- Nota sobre el acceso: El sistema de control de acceso bloquea el acceso desde varias regiones, entre ellas Estados Unidos.

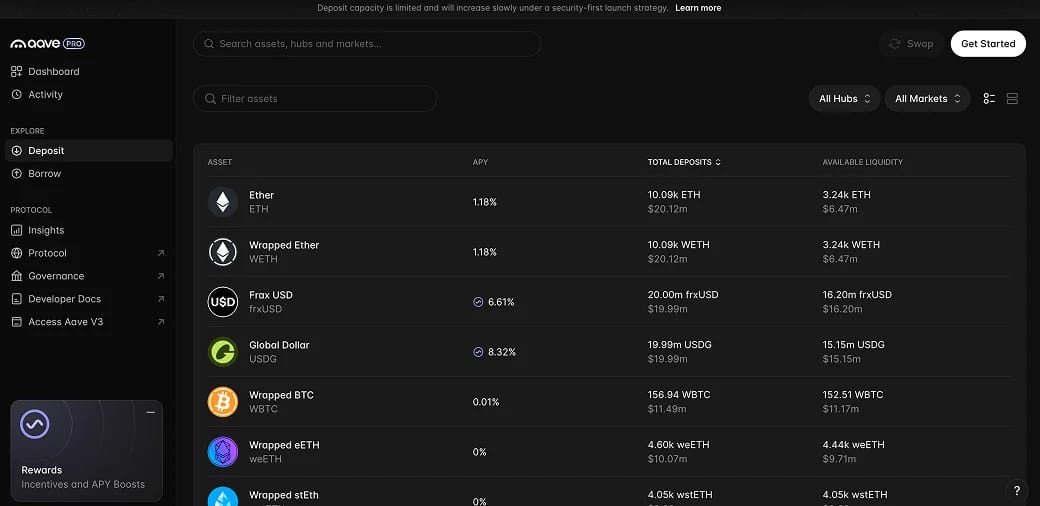

2. Aave AAVE)

Aave es el referente en onchain y el mayor prestamista por volumen de depósitos, con un valor total bloqueado de unos 14 000 millones de dólares repartidos en 21 cadenas tras una caída en la primavera de 2026 desde un máximo de 30 000 millones de dólares. El usuario aporta activos para obtener yield aporta garantías para pedir un préstamo, y su módulo de seguridad, junto con su largo historial de auditorías, lo convierten en la opción conservadora por defecto. Su stablecoin sobrecolateralizada GHO, con un suministro cercano a los 570 millones de dólares, y el producto de ahorro Aave amplían su alcance más allá de los mercados monetarios.

El hito de 2026 fue Aave , lanzado en marzo, un diseño modular de tipo «hub-and-spoke» que mantiene la liquidez unificada al tiempo que permite a los mercados especializados gestionar su propio riesgo. La gobernanza también destinó todos los ingresos Aave a la tesorería y estableció una recompra de 50 millones de dólares al año, lo que convirtió a AAVE un token generador de valor.

Aave arrastra las secuelas. En abril de 2026, una vulnerabilidad en el rsETH DAO Kelp DAO generó aproximadamente 290 millones de dólares en garantías falsas que afectaron a Aave y dejaron unos 200 millones de dólares en deuda incobrable, que DAO de absorber. Le doy una valoración muy positiva porque gestionó el incidente con transparencia, pero los préstamos de primera categoría siempre asumen el riesgo de los activos que cotizan.

Aave :

- Magnitud: unos 14 000 millones de dólares TVL 21 cadenas; es la entidad crediticia más grande.

- Arquitectura: modelo «hub-and-spoke» V4 con liquidez unificada.

- Stablecoin: GHO, con un suministro cercano a los 570 millones de dólares y una cuenta de ahorro sGHO.

- Acumulación de valor: todos los ingresos por productos se destinan a la tesorería; recompra de acciones por valor de 50 millones de dólares al año.

- Mecanismo de respaldo: módulo de seguridad diseñado para cubrir situaciones de déficit.

- Nota sobre riesgos: La vulnerabilidad de rsETH de abril de 2026 dejó una deuda incobrable de unos 200 millones de dólares.

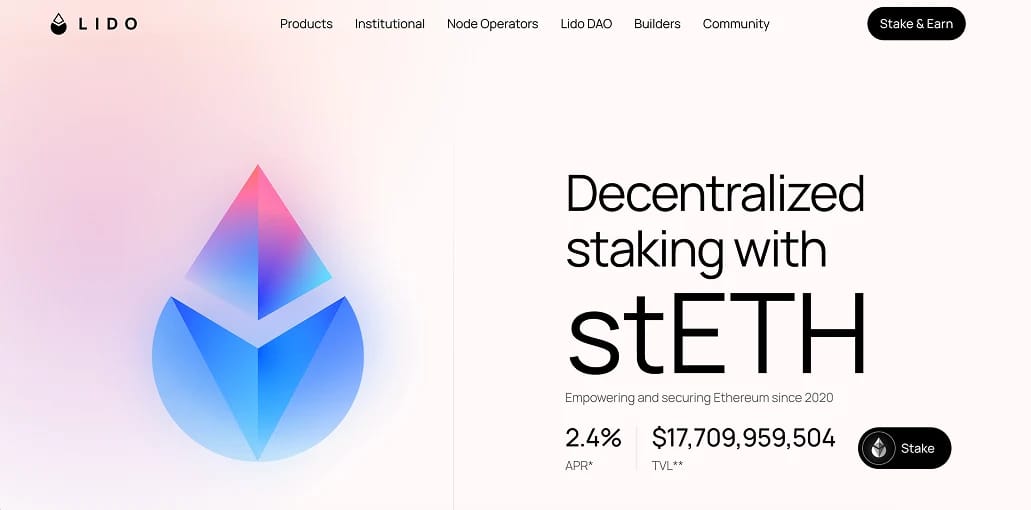

3. Lido LDO stETH)

Lido es la columna vertebral staking Ethereum , con aproximadamente 25 000 millones de dólares en staking y alrededor de una cuarta parte de todo ETH en staking. Al hacer staking ETH, se recibe stETH y se mantiene un token líquido que genera recompensas sin dejar de ser utilizable como garantía en otros lugares, lo que convierte stETH elemento fundamental en lugar de un activo de nicho.

Lido lanzó stVaults en enero de 2026, un marco modular que permite a instituciones, rollups y operadores de nodos gestionar staking específicas staking aprovechan stETH . Linea Nansen de los primeros en adoptarlo, y Lido el millón ETH stVaults para finales de año.yield Staking yield reducido hasta situarse en torno al 2,6 %, frente al 13 % de hace un año, y una recompra de NEST vincula los ingresos a LDO.

He mantenido stETH suficiente como para ver cómo se utiliza como garantía en varios protocolos sin haberlo retirado nunca del staking, que es precisamente de lo que se trata. Dos salvedades: Lido un 10 % de las recompensas, y su escala, repartida entre unos 600 operadores de nodos, sigue planteando dudas sobre la concentración de validadores. Compáralo en nuestras guías con las mejores staking líquido y staking mejoresstaking Ethereum .

Lido :

- Magnitud: unos 25 000 millones de dólares en staking, lo que supone aproximadamente el 24 % de todo ETH en staking.

- Token líquido: stETH, DeFi más integrada.

- Actualización: stVaults V3, con el objetivo de alcanzar 1 millón de ETH finales de año.

- Yield: Alrededor del 2,6 %APR staking APR principios de 2026.

- Comisión: 10 % sobre staking .

- Nota sobre el riesgo: Concentración de validadores entre unos 600 operadores.

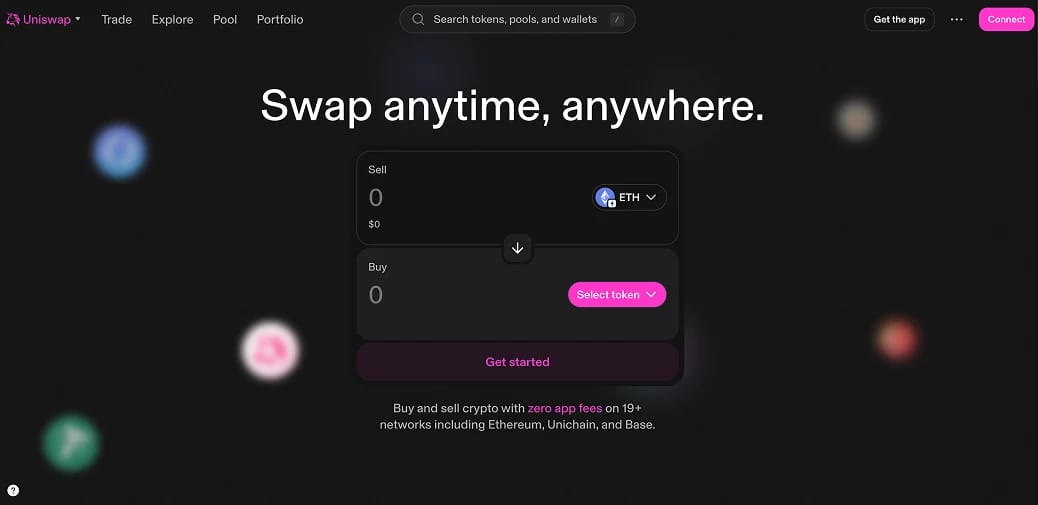

4. Uniswap UNI)

Uniswap sigue siendo el lugar por defecto para swap onchain, con la mayor liquidez de activos de primera categoría en el sector de las criptomonedas y un volumen de operaciones superior a 1 billón de dólares al año, de los cuales unos 231 000 millones se registraron solo en el primer trimestre de 2026. Su maker de mercado automatizado maker las bases que toda DEX copió, y la versión v4 añadió hooks que permiten a los desarrolladores crear lógica personalizada, como comisiones dinámicas y órdenes onchain , en los fondos comunes.

El punto de inflexión se produjo en diciembre de 2025 con la votación sobre la UNIficación. Esta activó las comisiones del protocolo, quemó de forma permanente 100 millones UNI aproximado de 596 millones de dólares, redujo a cero las comisiones iniciales y destina los ingresos del protocolo y Unichain a una quema automatizada. El suministro UNI está ahora vinculado al nivel de uso del protocolo.

La primera vez que realicé un intercambio a través de un fondo común de v4, lo que más me llamó la atención fue que la interfaz ya no cobraba una comisión adicional. Las cuestiones pendientes son de carácter competitivo: Unichain, con un volumen mensual cercano a los 12 000 millones de dólares, debe seguir ganando Layer 2 , mientras que los DEX rivales compiten ferozmente en materia de incentivos. Como infraestructura, Uniswap la plataforma sobre la que se construyen casi todas las demás.

Uniswap :

- Volumen: más de 1 billón de dólares al año, unos 231 000 millones de dólares en el primer trimestre de 2026.

- Programabilidad: hooks v4 hooks lógica de grupo personalizada.

- Layer 2: Unichain, con un volumen mensual cercano a los 12 000 millones de dólares, alimenta UNI .

- Modelo de tokens: se han quemado 100 millones UNI aprox. 596 millones de dólares); el cambio en las comisiones ya está en vigor.

- Liquidez: los mercados de valores de primera categoría con mayor liquidez en DeFi.

- Nota sobre el riesgo: Competencia en materia de liquidez e incertidumbre sobre L2 .

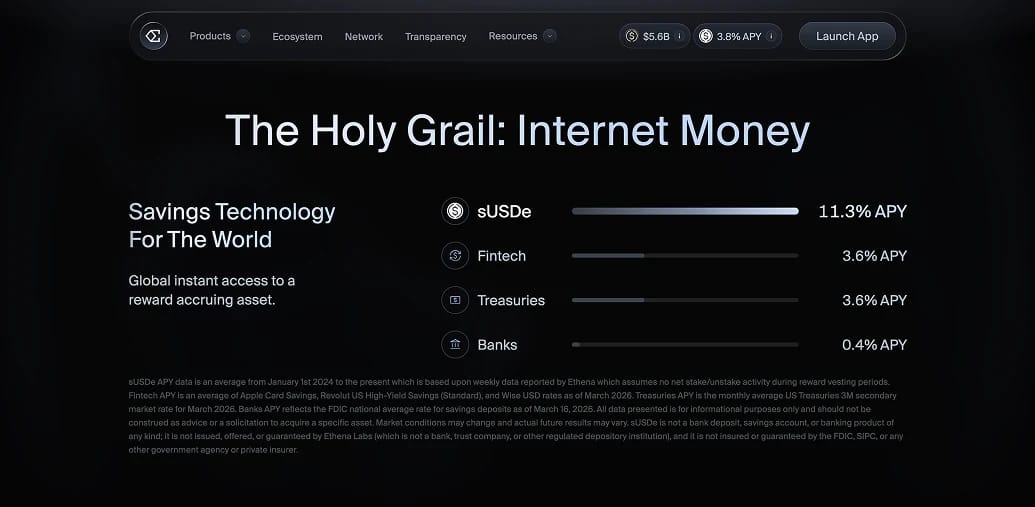

5. Ethena ENA USDe)

Ethena emite USDe, un dólar sintético que mantiene su paridad mediante una delta-neutral en lugar de una cuenta bancaria. Por cada dólar en criptomonedas mantenido en posición larga —principalmente ETH en staking ETH BTC spot —, abre una posición corta equivalente enfutures perpetual , y la financiación másyield staking yield a los titulares de la versión en staking, sUSDe, que ha pagado una media de 12 % en los últimos 90 días y, recientemente, en torno al 9 %. Ese modelo llevó USDe un máximo de 14 000 millones de dólares antes de que la caída de octubre de 2025 redujera la oferta a unos 6000 millones de dólares.

El protocolo se ha extendido al ámbito institucional, con custodios como Anchorage, que proporcionan proof of reserves semanales proof of reserves, una variante respaldada por el Tesoro denominada USDtb, y Converge, una capa de liquidación para activos del mundo real tokenizados. El ENA genera ingresos mediante un mecanismo de transferencia de comisiones a su forma staked, el sENA, tras una recompra cercana a los 890 millones de dólares.

USDe yield el mayor yield , y ese yield el riesgo. Depende de que perpetual se mantenga en positivo, y el fondo de reserva destinado a amortiguar los periodos de financiación negativa ronda los 60 millones de dólares, apenas el 1 % del suministro. Ethena ya Ethena absorbido unos 8 000 millones de dólares en reembolsos durante la caída de octubre, por lo que conviene considerar sUSDe un yield cuya inversión hay que dosificar con cuidado, y no como una stablecoin en la que se puede invertir sin más.

Ethena :

- Mecanismo: Operación Delta-neutral entre spot perps.

- Yield: sUSDe actualmente el 9 %, con una media de unos 12 % en los últimos 90 días.

- Volumen: USDe 6000 millones de USDe tras alcanzar un máximo de más de 14 000 millones en 2025.

- Impulso institucional: USDtb, proof of reserves del depositario, Converge.

- Acumulación de valor: cambio de comisión a sENA, recompra cercana a los 890 millones de dólares.

- Nota sobre el riesgo: El fondo de reserva se sitúa en torno al 1 % del suministro total.

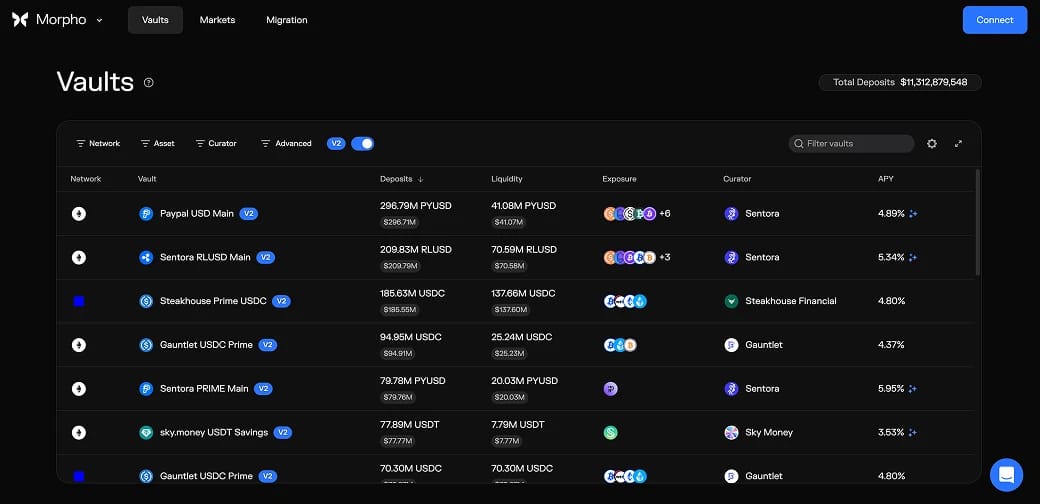

6. Morpho (MORPHO)

Morpho se convirtió en el segundo protocolo de préstamos más grande, con un valor total bloqueado cercano a los 11 000 millones de dólares a mediados de 2026, tras haber visto cómo los depósitos pasaban de 5000 a 13 000 millones de dólares a lo largo de 2025, gracias a un replanteamiento del concepto de mercado de préstamos. Divide la estructura en Morpho Blue, un componente básico inmutable de 650 líneas para mercados aislados que cualquiera puede implementar, y Morpho Vaults, donde los curadores profesionales distribuyen los depósitos entre ellos. En lugar de un fondo común gestionado por una única DAO, tú eliges en qué curador y perfil de riesgo confiar.

Ese diseño es el motivo por el que las instituciones recurren a Morpho. Impulsa los préstamos respaldados por criptomonedas Coinbase, que ahora alcanzan los 100 000 dólares con SOL de BTC ETH, así como DeFi Kraken y los depósitos de la tesorería Ethereum , mientras que Apollo Global acordó adquirir hasta un 9 % de MORPHO, unos 90 millones de tokens, a lo largo de cuatro años. Morpho V2 ha incorporado tipos de interés basados en el mercado, préstamos a plazo fijo y soporte para activos del mundo real.

Depositar fondos en una cartera gestionada se parecía menos a usar una aplicación y más a elegir un gestor de fondos, ya que el gestor decide dónde se invierte el dinero dentro de unos límites establecidos. Las salvedades: la calidad de los gestores varía, los parámetros poco estrictos pueden seguir siendo objeto de abuso y, a pesar de los aproximadamente 175 millones de dólares en comisiones anualizadas, MORPHO no ha pagado nada a los titulares de tokens hasta la fecha. En cuanto a la profundidad del mercado de préstamos, ahora se sitúa a la altura de Aave.

Aspectos destacados de Morpho:

- Magnitud: ~11 000 millones de dólares TVL, solo superado por Aave.

- Arquitectura: Morpho Blue de 650 líneas Morpho Blue la capa de gestión de Vaults.

- Distribución: Financia Coinbase , Kraken y la tesorería de EF.

- Institucional: Apollo adquirirá hasta un 9 % de MORPHO a lo largo de cuatro años.

- Comisiones: unos 175 millones de dólares al año; aún no se ha abonado nada a los titulares.

- Nota sobre riesgos: Dependencia de los curadores y vulnerabilidades en mercados aislados.

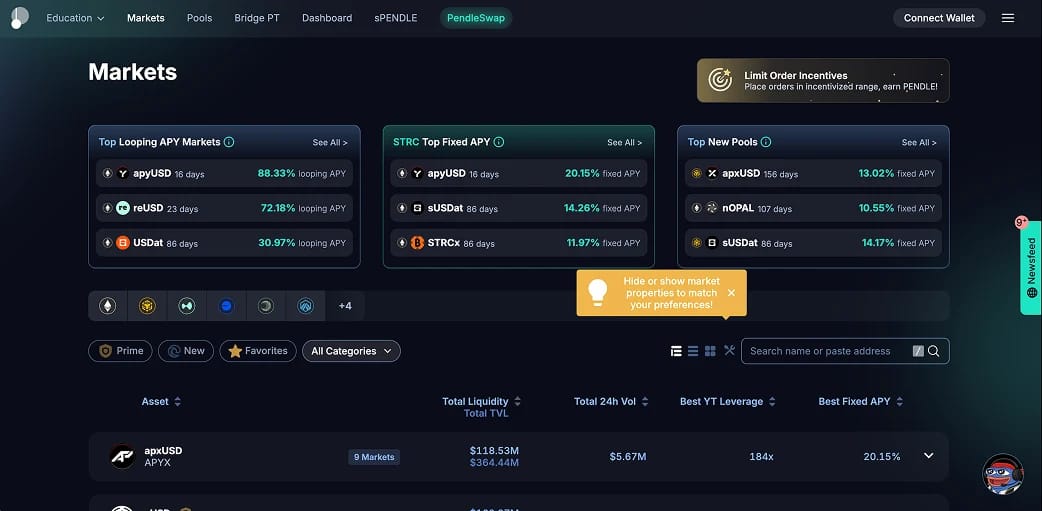

7. Pendle PENDLE)

Para completar la lista, Pendle es la mayor plataforma para el comercio yield , con un valor total bloqueado de alrededor de 5000 millones de dólares tras alcanzar un máximo de aproximadamente 13 000 millones de dólares en 2025. Divide un activo yield en un token de capital (PT), que actúa como un bono cupón cero canjeable al vencimiento, y un yield (YT), que capta el yield variable yield ese momento. Un usuario fija un tipo de interés fijo mientras que otro especula sobre la evolución de los tipos, todo onchain.

Pendle al ritmo de restaking staking restaking , y ahora abarca más de ocho cadenas, entre ellas Solana TON. Su plataforma Boros se adentra en el mercado de las operaciones perpetual , un mercado que mueve aproximadamente 150 000 millones de dólares al día, y la actualización sPENDLE destina alrededor del 80 % de los casi 40 millones de dólares de ingresos anuales del protocolo a la recompra de tokens.

Pendle DeFi de lo que carecía: un verdadero mercado de renta fija. También es la plataforma más exigente para los principiantes, ya que lleva tiempo familiarizarse con los precios, los vencimientos y el comportamiento tras el vencimiento de los PT y los YT. Las posiciones en PT ya se aceptan como garantía en Aave , lo que constituye una clara señal de lo arraigada que se ha vuelto esta primitiva.

Pendle :

- Volumen: ~5000 millones de dólares TVL un máximo de ~13 000 millones de dólares en 2025.

- Mecánica: divide los activos en PT (fijos) y YT (variables).

- Expansión: Boros se dirige al mercado de las tasas de financiación, que ronda los 150 000 millones de dólares al día.

- Ingresos: cerca de 40 millones de dólares al año, de los cuales el 80 % se destina a la recompra de acciones de sPENDLE.

- Cobertura: Más de ocho cadenas, entre ellas Solana TON.

- Nota sobre el riesgo: curve de aprendizaje pronunciada curve mecánica de las fechas de vencimiento.

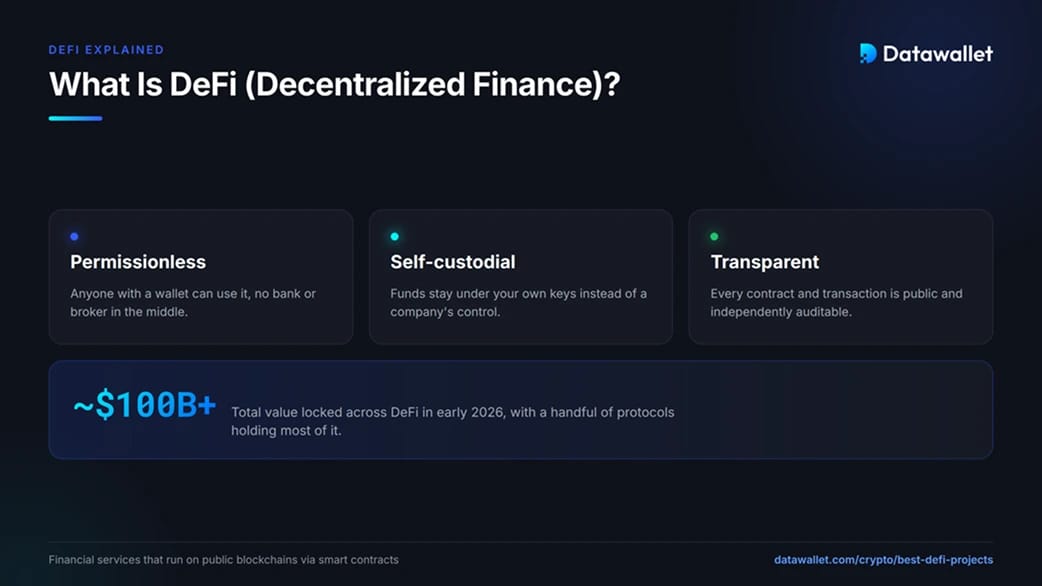

¿Qué es DeFi finanzas descentralizadas)?

DeFi a los servicios financieros que se ejecutan en cadenas de bloques públicas mediante contratos inteligentes, en lugar de a través de bancos o intermediarios. Las operaciones de préstamo, negociación, staking y derivados se ejecutan como código, por lo que cualquier persona que disponga de unwallet self-custody wallet utilizarlas sin necesidad de autorización, y los saldos permanecen bajo el control de las claves del usuario.

El precio de esa transparencia es la responsabilidad. Ningún servicio de asistencia revoca una transferencia errónea, y la mayoría de los protocolos no cuentan con el respaldo de ningún fondo de garantía. La misma transparencia que te permite verificar un contrato implica que cualquiera que detecte un fallo puede aprovecharlo, por lo que la seguridad y el historial son más importantes que yield anunciado.

El sector se ha consolidado desde el último ciclo. El valor total bloqueado se ha mantenido en torno a los cien mil millones de dólares a principios de 2026, y un puñado de protocolos concentra la mayor parte de ese valor. Para utilizar cualquiera de ellos se necesita un wallet, algo gas y una vía de acceso para adquirir activos, ámbito en el que las plataformas de intercambio reguladas siguen teniendo cabida. Consulta nuestra guía sobre los mejores monederos de criptomonedas.

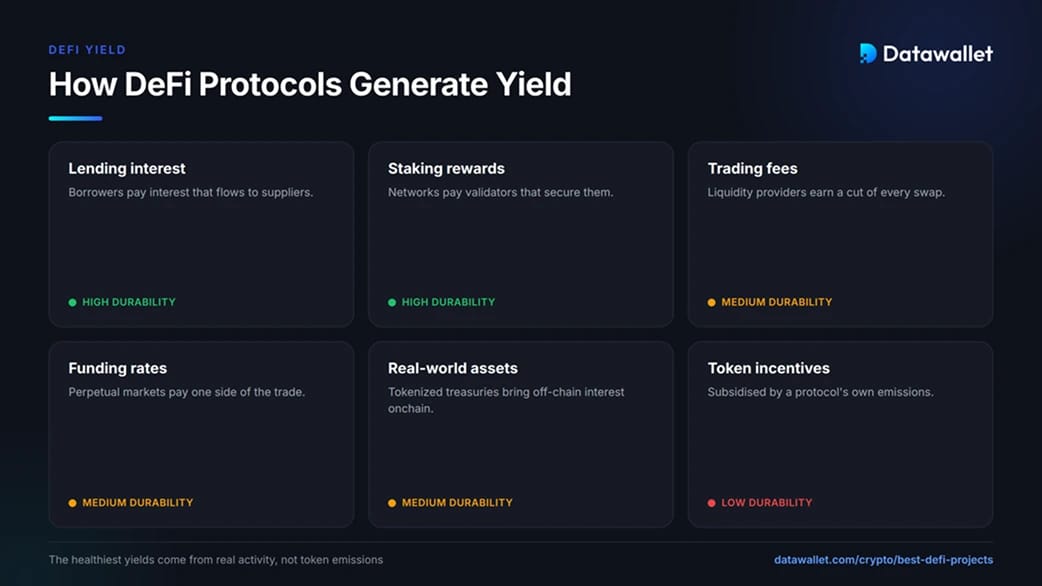

¿Cómo generan Yield DeFi ?

Todoyield DeFi yield de una fuente concreta, y esa fuente indica su solidez. Los rendimientos más sólidos se generan a partir de la actividad real, no de la emisión de tokens, por lo que la primera pregunta que hay que hacerse ante cualquier APY quién lo financia.

Las principales fuentes deyield onchain :

- Intereses de los préstamos: los prestatarios pagan por obtener préstamos, y esos intereses se destinan a los proveedores en protocolos como Aave Morpho.

- Staking : Las redes pagan a los validadores para que garanticen su seguridad, y staking líquido, como stETH esas recompensas a los titulares.

- Comisiones de negociación: Los proveedores de liquidez en Uniswap una parte de cada swap, lo que se ve compensado por el riesgo de pérdida de liquidez.

- Funding rates: Perpetual financian un lado de la operación; esta es la base del sUSDe Ethena sUSDe del Boros Pendle.

- Activos del mundo real: los bonos del Tesoro y los créditos tokenizados incorporan off-chain onchain, cada vez más a través de carteras seleccionadas.

- Incentivos en forma de tokens: en ocasiones, los protocolos subvencionan yield sus propios tokens, lo que infla temporalmente las tasas de rendimiento anual (APY) y constituye la fuente menos sostenible.

Cuando un yield mucho más alto de lo que estas fuentes justifican, la diferencia suele pagarse con emisiones de tokens o con riesgos ocultos. Considerar el APY un punto de partida para plantearse preguntas, y no como una promesa, es el hábito que distingue a los usuarios prudentes del rest.

Cómo empezar a utilizar DeFi

No es necesario que entiendas todos los protocolos para empezar, pero una configuración bien planificada evita la mayoría de los errores de principiante. Al principio, aprende cómo funciona con cantidades que puedas permitirte perder por completo.

Una primera toma sensata:

- Consigue unwallet self-custody . Instala un wallet de confianza, anota la frase de recuperación en un papel y nunca la introduzcas en ninguna página web. Esa frase es tu única copia de seguridad.

- Adquiere activos en una plataforma de intercambio. Utiliza una plataforma regulada como Bybit para comprar el token y gas necesites, y luego retíralos a tu propio wallet.

- Empieza con un protocolo de primera categoría. Realiza un pequeño depósito inicial en una plataforma consolidada, como Aave Lido adentrarte en mercados más nuevos o leverage.

- Comprueba todas las direcciones. Añade a tus favoritos los sitios web oficiales, compara las direcciones de los contratos con la documentación del proyecto e ignora los enlaces que te envíen por mensaje directo.

- Prepárate para una pérdida total. Asume que cualquier protocolo puede fallar y nunca te comprometas a más de lo que puedas permitirte perder mientras aprendes.

Las mayores pérdidas que he visto se deben a la ingeniería social y a interfaces falsas, no a fallos en los protocolos. Tomarse las cosas con calma en la fase wallet la aprobación permite detener los ataques más habituales.

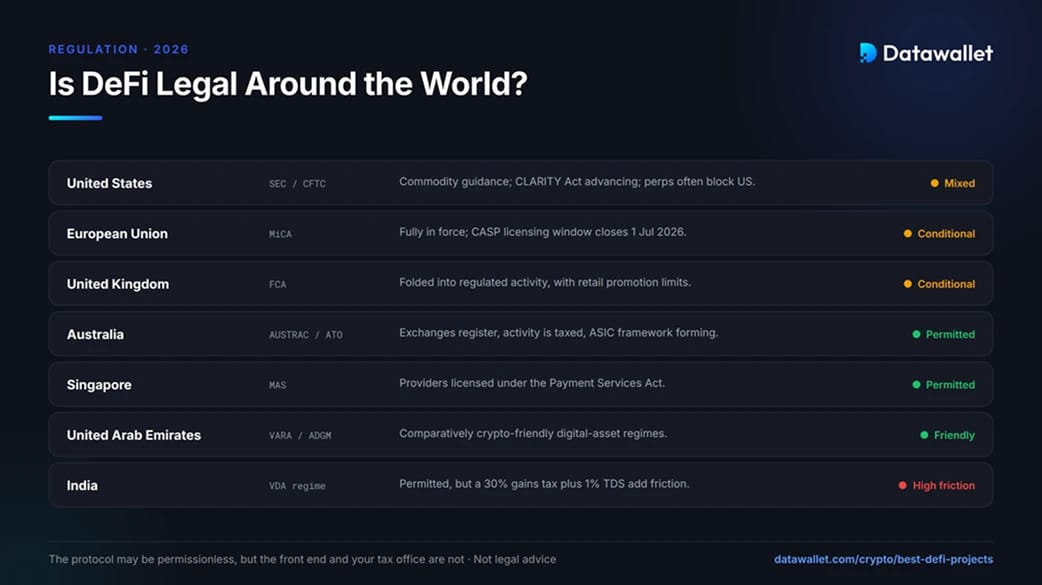

¿Es DeFi en todo el mundo?

En general, el uso DeFi legal en la mayoría de los principales mercados, pero las normas relativas a su oferta, comercialización y tributación varían considerablemente de un país a otro, y las plataformas restringen cada vez más el acceso en función de la ubicación. Las notas que figuran a continuación constituyen una descripción general y no constituyen asesoramiento jurídico, por lo que te recomendamos que consultes tu situación con un profesional local.

Cómo abordan las principales regiones DeFi 2026:

- Estados Unidos: Marzo de 2026 SEC y CFTC hizo que varios activos importantes pasaran a ser tratados como materias primas, y la CLARITY Act en la Comisión Bancaria del Senado. Muchas plataformas de contratos perpetuos, incluida Hyperliquid, siguen bloqueando a los usuarios de EE. UU.

- Unión Europea: MiCA está plenamente en vigor, y el plazo de transición para la obtención de licencias finaliza el 1 de julio de 2026. Los protocolos totalmente descentralizados quedan fuera de su ámbito de aplicación actual, pero las interfaces de usuario y los equipos que comercializan sus productos a EU pueden entrar en él.

- Reino Unido: La FCA está incorporando las criptomonedas a las actividades reguladas y limita la forma en que se promocionan DeFi entre los particulares, definiendo así lo que se puede ofrecer legalmente a UK .

- Australia: Las plataformas de intercambio se registran en AUSTRAC, la ATO la mayor parte de DeFi en el momento en que se produce, y ASIC creando un marco de plataforma, por lo que los usuarios locales tienen claras obligaciones de mantenimiento de registros.

- Singapur: El MAS concede licencias a los proveedores en virtud de la Ley de Servicios de Pago, y es posible que las interfaces destinadas a los residentes necesiten autorización incluso cuando el protocolo no la requiera.

- Emiratos Árabes Unidos: VARA ADGM de Dubái ADGM normativas relativamente favorables a las criptomonedas, razón por la cual varios DeFi base allí base .

- India: Aunque su uso está permitido, el impuesto del 30 % sobre las ganancias de los activos digitales virtuales, sumado al gravamen del 1 % sobre las transacciones, supone un gran obstáculo para los usuarios activos.

Para un usuario internacional, es posible que el protocolo no requiera autorización, pero la interfaz y tu autoridad fiscal sí. Comprobar ambos aspectos antes de realizar el ingreso te ahorrará problemas más adelante.

Riesgos del uso de DeFi

DeFi conllevan un conjunto de riesgos distinto al de mantener criptomonedas en una plataforma de intercambio. Revísalos aquí antes de invertir capital en cualquier protocolo.

- Fallos en los contratos inteligentes: un error o una vulnerabilidad pueden agotar los fondos de un protocolo incluso cuando la red funciona correctamente, por lo que las auditorías y la experiencia en el mercado son fundamentales. Consulta nuestra guía de empresas de auditoría de contratos inteligentes.

- Riesgo de los activos cotizados: los mercados de préstamos heredan las debilidades de los tokens que aceptan, tal y como demostró el episodio de morosidad Aave en la primavera de 2026.

- Liquidation : perps financiados con deuda y apalancados perps ser liquidados rápidamente en condiciones de volatilidad, lo que consolida las pérdidas.

- Yield : las estrategias basadas en funding rates en leverage en bucle leverage desmoronarse rápidamente cuando el mercado cambia de tendencia, rompiendo los vínculos.

- Errores en la custodia: Self-custody la pérdida de seed phrase una aprobación malintencionada son irreversibles.

- Cambios normativos y de acceso: las plataformas de interfaz pueden bloquear el acceso según la ubicación geográfica de tu región o retirar tokens de la lista sin previo aviso.

- Acumulación de valor del token: un protocolo sólido no garantiza que el token sea sólido, ya que algunos transfieren muy pocos ingresos a los titulares.

Consideraciones Finales

Los mejores DeFi en 2026 son aquellos que siguieron funcionando una vez que desaparecieron los incentivos. Hyperliquid al convertirperps onchain perps un producto que rivaliza con las plataformas centralizadas, mientras que el rest los pilares que los usuarios realmente necesitan: préstamos a través de Aave Morpho, staking Lido, intercambios a través de Uniswap, yield en dólares yield Ethena y un mercado de tipos de interés reales a través de Pendle.

Ninguna está exenta de riesgos, y las rentabilidades más altas conllevan una mayor vulnerabilidad. Elige el protocolo que mejor se adapte a tus objetivos, empieza poco a poco, mantén tus activos bajo self-custody y plantéate siempre de dónde procede el dinero cuando veas anunciadas unas rentabilidades.