Statistiques et tendances des stablecoins pour 2026

En juin 2026, le marché des stablecoins a atteint environ 320 milliards de dollars, USDT USDC à eux deux plus de 263 milliards de dollars. Le volume quotidien, la répartition entre les chaînes et la concentration des émetteurs montrent à quel point la liquidité dépend encore de quelques jetons indexés sur le dollar.

Les stablecoins constituent également le pilier de DeFi , Ethereum détenant Ethereum environ 160,95 milliards de dollars de stablecoins en circulation. Perp ont enregistré un volume de transactions de plus de 579 milliards de dollars sur 30 jours, tandis que les taux de rendement des prêts se sont pour la plupart stabilisés entre 2 % et 6 %.

Le marché ne se limite plus aux simples jetons libellés en dollars. Les émetteurs émergents représentent désormais environ 56,1 milliards de dollars, les matières premières tokenisées ont atteint 5,55 milliards de dollars, et selon base de Citi, les stablecoins pourraient atteindre 1 900 milliards de dollars d'ici 2030.

Les 8 principales statistiques et tendances concernant les stablecoins

1. La capitalisation boursière des stablecoins a atteint 319,9 milliards de dollars en juin

La capitalisation des stablecoins se maintient juste en dessous de son plus haut niveau atteint en avril. Le 1er juin, DefiLlama 319,9 milliards de dollars, avec USDT à 58,74 %, tandis que CoinGecko 315,0 milliards de dollars et un volume de transactions sur les stablecoins de 89,5 milliards de dollars sur 24 heures. Cet écart s'explique par des règles d'inclusion et des fréquences de mise à jour différentes entre les différents outils de suivi.

Le marché n'est plus en phase d'expansion fulgurante, mais il reste nettement plus important qu'au début de l'année 2025. La Réserve fédérale a indiqué que la valeur des stablecoins avait atteint 317 milliards de dollars au 6 avril 2026, soit une hausse de plus de 50 % depuis le début de l'année 2025, tandis que DeFi et les volumes de transactions ont également connu une forte augmentation.

2. USDT USDC totalisent USDC 263,8 milliards de dollars

Le classement reste serré, mais le peloton de tête évolue plus rapidement, alors que USDS, USD1, DAI, USDe, PYUSD, BUIDL l'USYC se disputent les liquidités institutionnelles.

Aperçu des principales stablecoins en juin, classées par capitalisation boursière :

- USDT: DefiLlama Tether 187,9 milliards de dollars, ce qui lui confère une part de marché de 58,74 % et lui permet de rester l'actif de liquidité par défaut sur les bourses centralisées et dans Tron .

- USDC: USDC de Circle USDC à 75,9 milliards de dollars sur DefiLlama, tandis que CoinGecko un volume quotidien de 15,1 milliards de dollars et Hyperliquid forte Hyperliquid Ethereum, Solana, Base et Hyperliquid .

- USDS: Le Sky Dollar occupe la troisième place sur DefiLlama 8,82 milliards de dollars, ce qui reflète le changement de nom MakerDAOet la demande persistante de liquidités en dollars indexées sur les taux d'épargne au sein des marchés DeFi actuels.

- USD1: Le capital de World Liberty Financial USD 4,74 milliards de dollars, dépassant le DAI DefiLlama démontrant à quel point les émetteurs à vocation politique peuvent se développer rapidement lorsque la distribution sur les plateformes d'échange s'améliore.

- DAI: Dai autour de 4,58 milliards de dollars, mais il est désormais devancé par des concurrents plus récents ou ayant changé de nom, Sky orientant de plus en plus ses utilisateurs vers les produits USDS sUSDS.

- USDe:USDe Ethena USDe les 4,5 milliards de dollars, affichant un rebond de 15,36 % sur un mois selon DefiLlama CoinDesk une contraction de 36,1 % en avril due à la pression exercée par Aave .

3. Perp ont traité 579,2 milliards de dollars en 30 jours

Perpetual futures constituent l’une des utilisations les plus dynamiques des stablecoins. perp en temps réel DefiLlamaindiquaitperp DEX de 16,1 milliards de dollars sur 24 heures et de 579,2 milliards de dollars sur 30 jours, tandis que le rapport de mai CoinGeckoestimait le volumeDEX maximal perp DEX à 611,6 milliards de dollars en 2026 pour l’ensemble des principaux protocoles suivis.

Les stablecoins constituent la garantie sous-jacente à cet leverage. Hyperliquid USDC pour ses contrats linéaires USDT; Circle indique que USDC la principale garantie Hyperliquid; enfin, futures USDⓈ-M Binance futures cotés et réglés en USDT en USDC, ce qui permet aux traders de gérer PnL plutôt qu'en cryptomonnaie.

4. DeFi totalisent 160,9 milliards de dollars sur Ethereum

Dans l'univers DeFi, les stablecoins s'apparentent moins à des liquidités inutilisées qu'à des actifs inscrits au bilan. DefiLlama 160,95 milliards de dollars de stablecoins Ethereum sur Ethereum , USDT 50,33 % de base de stablecoins de cette chaîne base aujourd'hui base les stablecoins correspondent à peu près àTVL DeFi TVL les principales chaînes d'applications en tant que liquidités de garantie.

Le test Aave a mis en évidence ce rôle. Selon un rapport de Coin Metrics, les pools de stablecoins constituaient la principale source de liquidités Aave: plus de 2 milliards de dollars ont été retirés en 24 heures, et USDe USDT, USDC USDe ont atteint un taux d'utilisation de 100 % lors du choc de liquidité provoqué par l'effet KelpDAO en avril.

5. Les rendements des stablecoins se situent généralement entre 2 % et 6 %

Les rendements des stablecoins ne sont plus aussi élevés qu'auparavant. Aujourd'hui, les taux les plus durables proviennent principalement de la demande des emprunteurs, des produits liés au taux d'épargne, des marchés à taux fixe ou des flux de trésorerie RWA, et non plus des incitations.

Yield actuelles Yield issues de tableaux de bord et d'études récents :

- Aave USDC: DefiLlama , USDC Aave Ethereum DefiLlama Ethereum APY Ethereum 3,24 %, avec une moyenne sur 30 jours de 3,80 % et TVL 184,35 millions de dollars TVL l'instantané du pool d'aujourd'hui.

- Aave : le pool USDC Aaveaffiche APY de 7,41 % APY DefiLlama, mais présente TVL plus faible (53,44 millions de dollars) TVL un risque spécifique au produit plus élevé que les marchés de prêt classiques actuels.

- Sky sUSDS : DefiLlama aujourd'hui le sUSDS sur Sky Lending Arbitrum APY Arbitrum 3,60 %, une moyenne sur 30 jours de 3,65 % et une TVL 358,79 millions de dollars TVL une référence en matière de taux d'épargne.

- Morpho USDT: Morpho Blue « BBQUSDT Morpho Blue » DefiLlamaaffiche APY de 4,80 % APY une moyenne sur 30 jours de 5,10 %, ce qui illustre les taux plus élevés des coffres gérés par des curateurs, malgré le risque lié à ces derniers et une profondeur de pool actuellement plus faible.

- Ethena sUSDe: CoinDesk APY sUSDe EthenaAPY à environ 3,5 %, après que des rendements initialement très attractifs, supérieurs à 40 %, aient attiré des milliards de dollars vers ce produit au cours du cycle de demande de 2024-2025.

- Taux de stress : selon Coin Metrics, les tensions observées en avril ont brièvement fait grimper USDC APY USDC USDT USDC à près de 13 %, tandis que DAI les 24 % avant que la liquidité ne revienne à la normale dans l'ensemble des pools.

6. Les stablecoins concurrents totalisent désormais 56,1 milliards de dollars, dépassant les leaders

Les deux premiers continuent de dominer le marché, mais leUSDC USDT etUSDC s'élève désormais à environ 56,1 milliards de dollars, ce qui ouvre des perspectives pour les émetteurs confrontés à des défis en matière de distribution, de yield ou de réglementation.

Aperçu actuel de la capitalisation boursière des stablecoins concurrents, au-delà des leaders :

- USDS: Avec 8,82 milliards de dollars, USDS du groupe des challengers et tire parti de la migration de Sky hors du DAI son écosystème de produits d'épargne sur DeFi .

- USD1: DefiLlama boursière de USD1 DefiLlama USD1 4,74 milliards de dollars, et Reuters a indiqué qu'il s'agissait déjà du cinquième plus grand stablecoin en termes de capitalisation boursière après une attaque visant son ancrage en février.

- PYUSD: Selon DefiLlama,USD PayPal USD près de 3,05 milliards de dollars, tandis que PayPal PYUSD à 70 marchés supplémentaires en mars 2026 afin d'en élargir l'adoption à l'échelle mondiale.

- RLUSD: Le Ripple USD 1,70 milliard de dollars sur DefiLlama; CoinDesk qu'il avait dépassé le milliard de dollars moins d'un an après son lancement en 2024, grâce à la demande institutionnelle.

- SoFiUSD : CoinDesk , le SoFiUSD a été lancé auprès de près de 15 millions de membres, devenant ainsi le premier stablecoin émis par une banque nationale américaine à être proposé directement via une application grand public sur des blockchains publiques.

- USAT : CoinDesk , le stablecoin Tetherdestiné au marché américain a connu une croissance de plus de 500 % en un mois, même s'il reste aujourd'hui en retrait par rapport à USDT à ses principaux concurrents réglementés en termes de volume.

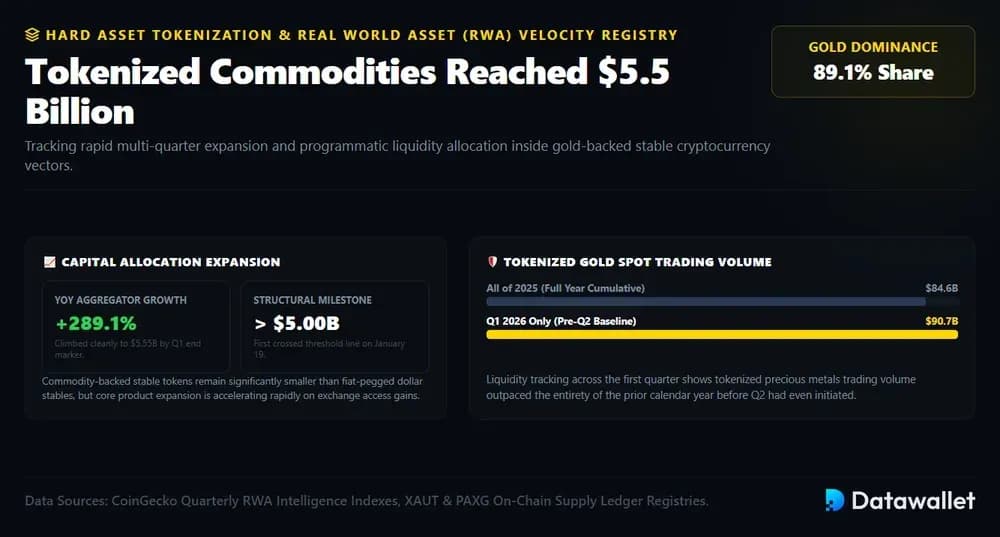

7. Les matières premières tokenisées ont atteint 5,5 milliards de dollars, principalement grâce à l'or

Les stablecoins adossés à des matières premières restent marginaux par rapport aux stablecoins indexés sur le dollar, mais leur croissance est exceptionnellement rapide. RWA CoinGeckode mai 2026 indique que les matières premières tokenisées ont bondi de 289,1 % pour atteindre 5,55 milliards de dollars à la fin du premier trimestre, après avoir franchi pour la première fois la barre des 5 milliards de dollars le 19 janvier, dans un contexte de remontée de l'or et d'amélioration sensible de l'accès aux bourses.

stable adossées à l'or constituent le segment qui compte. XAUT PAXG 89,1 % de la croissance des jetons liés aux matières premières, tandis que spot l'or tokenisé a atteint 90,7 milliards de dollars au premier trimestre 2026, dépassant déjà les 84,6 milliards de dollars échangés sur l'ensemble de l'année 2025, alors que le deuxième trimestre n'avait même pas encore commencé pour les investisseurs en cryptomonnaies.

8. Citi prévoit que la valeur des stablecoins atteindra 1 900 milliards de dollars d'ici 2030

Les prévisions tablent désormais sur le fait que les stablecoins deviendront une infrastructure de base de la tokenisation. Dans son rapport « Stablecoins 2030 » publié en septembre 2025, Citi a revu à la hausse ses prévisions d’émission, les portant à 1 900 milliards de dollars dans le base et à 4 000 milliards de dollars dans le scénario optimiste, en invoquant une croissance plus rapide et un pipeline de projets plus vaste à l’échelle mondiale d’ici 2030, tous marchés confondus.

RWA montrent pourquoi les stablecoins devraient rester, pour l'instant, l'actif on-chain dominant. RWA.xyz recense 26,71 milliards de dollars d'actifs distribués, contre 299,30 milliards de dollars de valeur totale des stablecoins, tandis que CoinGecko les RWA ne représentaient que 6,4 % des stablecoins à la fin du premier trimestre, malgré une croissance à trois chiffres de la tokenisation.

Comment les stablecoins sont-ils réglementés ?

La réglementation des stablecoins porte principalement sur l'octroi de licences, la qualité des réserves, les droits de rachat, la conservation, l'utilisation pour les paiements et les mesures de lutte contre le blanchiment d'argent. Les régimes les plus stricts considèrent les stablecoins adossés à des monnaies fiduciaires comme des instruments de paiement, et non comme des actifs cryptographiques spéculatifs.

1. États-Unis

Aux États-Unis, le Bureau du contrôleur de la monnaie met en œuvre les dispositions GENIUS relatives à l'émission de stablecoins de paiement. Cette loi interdit de manière générale à toute personne autre qu'un émetteur agréé de stablecoins de paiement d'émettre de tels stablecoins sur le territoire américain.

Le cadre proposé établit une distinction entre les stablecoins de paiement et les produits d'investissement, tout en instaurant une surveillance fédérale pour les émetteurs agréés. Il porte également sur la composition des réserves, les délais de rachat, la conservation, le capital, la gestion des risques et les obligations de déclaration, et des règles supplémentaires AML de sanctions devraient être mises en place en coordination avec le Trésor.

2. Royaume-Uni

Au Royaume-Uni, l'Autorité de conduite financière (FCA) élabore actuellement des règles relatives à l'émission de stablecoins éligibles et à la conservation de cryptoactifs. L'approche FCAconsiste à considérer les stablecoins éligibles comme des instruments assimilables à de la monnaie plutôt que comme des produits d'investissement, et prévoit des normes d'agrément et de conduite à l'intention des émetteurs.

La Banque d'Angleterre supervisera les stablecoins libellés en livres sterling présentant un risque systémique et utilisés pour UK . Sa consultation porte principalement sur les émetteurs non bancaires, les actifs de couverture, les rachats, les limites de détention éventuelles et les risques systémiques liés aux paiements.

3. Union européenne

Au sein de l'Union européenne, l'Autorité européenne des marchés financiers coordonne MiCA relatives aux marchés des crypto-actifs. MiCA EU uniformes pour les émetteurs et les prestataires de services, notamment en matière de transparence, de publication d'informations, d'agrément et de surveillance pour les jetons adossés à des actifs et les jetons de monnaie électronique.

L'Autorité bancaire européenne est chargée d'élaborer les normes techniques et d'assurer la surveillance des jetons de type « stablecoin ». En vertu de MiCA, les jetons adossés à des actifs et les jetons de monnaie électronique sont soumis à des règles en matière de réserves, de rachat, de gouvernance et d'agrément, les émetteurs importants faisant l'objet d'un traitement plus strict.

4. Asie

C'est en Asie que l'on observe la plus grande diversité réglementaire : Singapour, Hong Kong et le Japon disposent déjà de cadres réglementaires spécifiques, tandis que la Corée du Sud, Taïwan et la Thaïlande continuent d'affiner leurs modèles en matière de paiements, de réserves et de souveraineté monétaire.

Les principales approches réglementaires en Asie comprennent :

- Singapour : L' Monetary Authority of Singapore a finalisé un cadre réglementaire pour les stablecoins à monnaie unique couvrant les jetons émis à Singapour et indexés sur SGD les devises du G10, assorti d’exigences en matière de réserves, de rachat, de capital et de divulgation.

- Hong Kong : L'Autorité monétaire de Hong Kong supervise les émetteurs de stablecoins indexés sur des monnaies fiduciaires en vertu de l'ordonnance sur les stablecoins, qui a fait de l'émission de ces derniers une activité soumise à licence à compter du 1er août 2025.

- Japon : L'Agence des services financiers considère les stablecoins comme des moyens de paiement électroniques ; les émetteurs et intermédiaires agréés sont soumis à des règles en matière de déclaration des transferts, AML de protection des consommateurs.

- Corée du Sud : La Banque de Corée ne s'est pas opposée catégoriquement aux stablecoins libellés en won, mais reste préoccupée par les flux de capitaux, les pressions sur les taux de change et les émissions par des entités non bancaires.

- Chine : La Bank of China populaire Bank of China maintient une position axée sur l'interdiction, affirmant que les monnaies virtuelles, y compris les stablecoins, ne possèdent pas le cours légal et restent associées à des risques liés à des activités financières illégales.

- Thaïlande : La Bank of Thailand contrôle étroitement les stablecoins indexés sur le baht, tandis que les stablecoins non indexés sur le baht peuvent être soumis aux règles existantes en matière de cotation et d'échange d'actifs numériques.

- Taïwan : La Commission de surveillance financière a proposé une loi sur les services liés aux actifs virtuels qui définit les stablecoins indexés sur une monnaie fiduciaire comme des actifs virtuels soumis à une surveillance officielle.

- Émirats arabes unis : La Banque centrale des UAE encadre les services liés aux jetons de paiement et limite leur utilisation aux dirhams approuvés ou aux stablecoins en devises étrangères agréés.

5. Rest monde

En dehors des principaux pôles de la cryptomonnaie, les autorités de régulation s'éloignent VASP générales applicables aux prestataires de services d'actifs virtuels ( VASP pour s'orienter vers des cadres réglementaires spécifiques aux stablecoins en matière de réserves, de rachat et de paiement, en particulier là où les stablecoins indexés sur le dollar sont déjà utilisés pour les transferts transfrontaliers.

Parmi les approches réglementaires non asiatiques notables, on peut citer :

- Canada : Le ministère des Finances du Canada a proposé un cadre réglementaire fédéral pour les stablecoins adossés à une monnaie fiduciaire, axé sur les réserves, le rachat à la valeur nominale, la gouvernance et Bank of Canada .

- Brésil : La Banque centrale du Brésil a renforcé la réglementation relative aux actifs virtuels, en classant les paiements et les transferts effectués au moyen d'actifs virtuels indexés sur des monnaies fiduciaires comme des opérations de change soumises à autorisation, à des obligations de transparence et à AML .

- Australie : La Commission australienne des valeurs mobilières et des investissements (ASIC) a finalisé les mesures d'allègement réglementaire concernant les stablecoins et les wrapped tokens, tandis que des réformes plus générales du secteur des paiements devraient s'étendre aux produits de paiement basés sur des stablecoins.

- Afrique du Sud : La Banque centrale sud-africaine examine actuellement les crypto-actifs utilisés pour les paiements nationaux, après que ceux-ci ont été classés comme des produits financiers en vertu de la législation sud-africaine sur les services financiers.

- Suisse : L'Autorité suisse de surveillance des marchés financiers a clarifié le traitement des stablecoins à travers des lignes directrices axées sur les garanties bancaires, AML et les obligations des émetteurs pour les jetons indexés sur des monnaies fiduciaires.

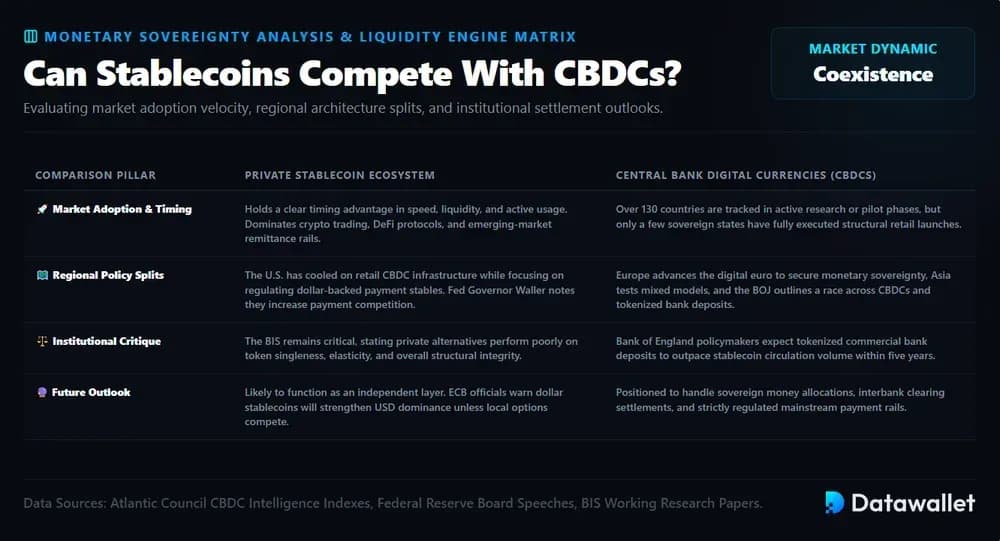

Les stablecoins peuvent-ils rivaliser avec les CBDC ?

Les stablecoins rivalisent déjà avec les CBDC en termes de rapidité, de liquidité et d'adoption par le marché, notamment parce que la plupart des pays en sont encore au stade de la recherche ou des projets pilotes concernant les CBDC. Le CBDC de l'Atlantic Council suit plus de 130 pays, mais seuls quelques-uns ont pleinement mis en place des CBDC destinées au grand public, ce qui confère aux stablecoins privés un avantage en termes de timing.

La division régionale est très marquée. Alors que les États-Unis se sont montrés moins enthousiastes à l'égard d'une CBDC destinée au grand public tout en réglementant les stablecoins libellés en dollars, l'Europe fait avancer le projet d'euro numérique pour préserver sa souveraineté monétaire, et l'Asie teste des modèles hybrides. Les responsables de la Banque du Japon décrivent cette situation comme une course plus large entre les CBDC, les stablecoins et les dépôts tokenisés.

Les avis divergent quant à savoir qui l'emportera. Christopher Waller, gouverneur de la Réserve fédérale, a fait valoir que les stablecoins pouvaient améliorer les systèmes de paiement et renforcer la concurrence, tandis que Megan Greene, membre du comité de politique monétaire de la Banque d'Angleterre, s'attend à ce que les dépôts bancaires tokenisés supplantent les stablecoins d'ici cinq ans. La BRI reste plus sceptique, estimant que les stablecoins affichent de mauvaises performances en matière d'unicité, d'élasticité et d'intégrité.

Le scénario le plus probable est celui d'une coexistence, et non d'un remplacement. Les stablecoins pourraient dominer le trading de cryptomonnaies, DeFi, les paiements en dollars et les transferts de fonds vers les marchés émergents, tandis que les CBDC et les dépôts tokenisés seraient chargés de la monnaie souveraine, des règlements bancaires et des circuits de paiement réglementés. ECB mettent en garde contre le fait que les stablecoins libellés en dollars pourraient renforcer la domination du dollar, à moins que la monnaie numérique locale ne devienne compétitive.

Les stablecoins décentralisés ont-ils un avenir ?

Les stablecoins décentralisés ont encore de l'avenir, mais cette catégorie traîne un lourd passé. Les premiers modèles ont montré que des garanties insuffisantes, des incitations contre-productives et des failles de gouvernance peuvent rapidement faire voler en éclats l'ancrage au dollar, en particulier en période de crise de liquidité ou de désendettement généralisé sur les marchés.

Les échecs majeurs ont façonné la conception actuelle des stablecoins :

- TerraUSD: UST en mai 2022 après avoir perdu son ancrage au dollar, révélant la faiblesse du soutien algorithmique lié à LUNA .

- Iron Finance: IRON et TITAN ont subi une ruée DeFi en 2021, illustrant comment la collatéralisation partielle peut dégénérer lorsque la confiance s'effondre.

- Beanstalk: Le protocole a perdu plus de 180 millions de dollars à la suite d'une attaque de gouvernance qui a utilisé des droits de vote empruntés pour vider les réserves.

- DEI: Le DEI de Deus Finance a chuté jusqu'à 0,54 $, devenant ainsi un autre stablecoin algorithmique touché par la crise de confiance qui a suivi l'effondrement de Terra.

Le marché actuel s'est orienté vers des modèles garantis, yield et axés sur la gestion des risques. DefiLlama USDS, DAI, USDe GHO les principales alternatives non émises par des autorités monétaires, mais leurs modèles diffèrent considérablement : prêts surgarantis, taux d'épargne des protocoles, delta-neutral et émission DeFi.

Le principal survivant est l’écosystème qui a succédé MakerDAO. USDS de Sky s’appuie sur des garanties excédentaires et des modules de stabilité de l’ancrage, tandis que DAI en circulation. Ce modèle est moins « purement décentralisé » que les idéaux cryptographiques initiaux, mais il s’est révélé plus durable que les ancrages algorithmiques réflexifs.

Les modèles les plus récents s'efforcent de réduire la dépendance à l'égard d'un seul type de garantie. USDeEthena utilise delta-neutral automatisées, tandis que GHO Aave GHO l'émission aux marchés de prêt et aux contrôles de gouvernance. L'avenir appartiendra sans doute aux stablecoins décentralisés hybrides qui privilégient la transparence des garanties, un soutien liquide et des paramètres de risque prudents.

Quels sont les risques liés aux stablecoins ?

Les stablecoins réduisent la volatilité des cryptomonnaies, mais ils comportent néanmoins des risques liés à l'émetteur, aux réserves, à la liquidité, à la réglementation et au système, qui peuvent avoir des répercussions sur les utilisateurs, les marchés et les flux de paiement.

Les principales catégories de risques liés aux stablecoins sont les suivantes :

- Risque de dévaluation : les stablecoins peuvent se négocier à moins de 1 $ lorsque la confiance s'effrite, que la liquidité diminue ou que la garantie devient incertaine, comme TerraUSD lors de son effondrement en mai 2022.

- Risque lié aux réserves : les émetteurs peuvent détenir des réserves sous forme d'actifs moins liquides, moins transparents ou plus difficiles à céder rapidement que ne le supposent les utilisateurs en cas de pression sur les rachats.

- Risque de liquidité : d'importantes vagues de rachats peuvent contraindre les émetteurs à liquider rapidement leurs actifs de réserve, ce qui pourrait entraîner une pression à la vente à prix bradé sur les bons du Trésor, les opérations de pension ou les instruments du marché monétaire.

- Risque lié à l'émetteur : les utilisateurs dépendent de la gouvernance de l'émetteur, de ses audits, de ses partenaires de conservation, de son accès aux services bancaires et de ses opérations de rachat, même lorsque le jeton lui-même circule on-chain.

- Risque réglementaire : Selon le FSB, les règles mondiales relatives aux stablecoins restent incohérentes d'une juridiction à l'autre, ce qui engendre une incertitude pour les émetteurs, les plateformes d'échange, les entreprises de paiement et les utilisateurs transfrontaliers.

- Risque lié au financement illicite : les stablecoins sans autorisation peuvent être transférés via des portefeuilles pseudonymes, des mixeurs, cross-chain ou des plateformes offshore, ce qui complique les contrôles en matière AML de sanctions.

- Risque monétaire : les stablecoins libellés en dollars peuvent accroître la dépendance vis-à-vis de la liquidité en dollars américains à l'étranger, affaiblissant ainsi le contrôle monétaire local et augmentant les risques de substitution monétaire dans les marchés émergents.

- DeFi : les stablecoins utilisés dans le cadre des prêts, des ponts et des produits dérivés sont exposés aux risques liés aux contrats intelligents, aux oracles, liquidation à la composabilité, en particulier lorsque les protocoles réutilisent la même base de garanties.

Conclusion

Les stablecoins constituent le pilier de la liquidité des cryptomonnaies, avec des centaines de milliards d'unités en circulation sur les bourses, dans DeFi, les paiements et les actifs tokenisés. Leur prochaine phase de croissance dépend d'une réglementation plus stricte, d'une diffusion plus large et de normes de réserves plus claires.

D'ici 2026, le marché privilégiera les émetteurs offrant une garantie transparente, un rachat fiable, une large prise en charge par les plateformes d'échange et une surveillance crédible. Des garanties insuffisantes, des audits opaques ou des autorisations d'exploitation incertaines pourraient freiner l'adoption de ces produits, d'autant plus que les banques lancent des produits monétaires numériques concurrents.

Les utilisateurs doivent considérer les stablecoins comme des produits financiers comportant des risques liés à l'émetteur, aux réserves et au protocole. L'historique de l'ancrage, la structure de conservation, la juridiction, la qualité des garanties et DeFi sont des éléments importants à prendre en compte avant de détenir des soldes importants ou d'utiliser des stablecoins à des fins yield.

Notre méthodologie

Cet article s'appuie sur des tableaux de bord en temps réel consacrés aux stablecoins, des outils de suivi de la capitalisation boursière, yield , RWA , des publications des banques centrales, des documents des autorités de régulation et des études institutionnelles afin d'évaluer les statistiques, les tendances, la réglementation et les risques liés aux stablecoins en 2026.

Comment les données ont été compilées :

- Outils de suivi du marché : nous avons utilisé DefiLlama CoinGecko analyser la capitalisation boursière des stablecoins, le classement des émetteurs, la répartition entre les chaînes, le volume des transactions, la part de marché, l'évolution de l'offre et les comparaisons par catégorie.

- Yield : utilisationyield DefiLlama pour les taux de prêt des stablecoins, les produits d'épargne, DeFi , les moyennes sur 30 jours, TVL APY spécifiques à chaque protocole.

- DeFi : analyseDEX perp , des données du marché du crédit et des flux de stablecoins sur la chaîne afin d'évaluer USDe USDT, USDe USDC, USDe USDS, USDe DAI USDe dans DeFi.

- RWA : a utilisé CoinGecko, RWA.xyz et des données provenant des émetteurs pour évaluer les matières premières tokenisées, les stablecoins adossés à l'or, la croissance des actifs du monde réel et la part de marché des stablecoins dans la finance tokenisée.

- Sources réglementaires : Examen des documents émanant de l'OCC, de FCA, de la Banque d'Angleterre, de ESMA, de l'ABE, de MAS, de HKMA, de FSA, de FINMA d'autres autorités de régulation afin d'identifier les règles spécifiques à chaque juridiction en matière de stablecoins.

- Étude de la Banque centrale : a utilisé des publications de la Réserve fédérale, de la BRI, de ECB d'autres banques centrales pour comparer les stablecoins aux CBDC, aux dépôts tokenisés et aux politiques relatives aux systèmes de paiement.

- Couverture médiatique : nous nous appuyons sur des sources fiables telles que Reuters, CoinDesk les communiqués de presse officiels pour rendre compte des lancements récents, des dernières mesures réglementaires, des changements de politique et des incidents survenus sur les marchés.

- Analyse des risques : comparaison entre les dévaluations historiques, les défaillances de réserves, les attaques visant la gouvernance, les tensions liées aux rachats et les effets DeFi , afin d'expliquer les principaux risques auxquels les utilisateurs sont confrontés aujourd'hui.

- Avertissement concernant les données : de nombreux chiffres proviennent de tableaux de bord en temps réel ; par conséquent, les valeurs peuvent varier en fonction de l'évolution de l'offre, de la création ou du rachat de jetons par les émetteurs, de la mise à jour des rendements et des fluctuations de la liquidité du marché.

Foire aux questions

.webp)