Cos'è Ethena? USDe, sUSDe, USDtb e altro

Sintesi: Ethena un protocollo di finanza decentralizzata che emette stablecoin come USDe sUSDe, offrendo APY al 19% grazie afutures delta-neutral e a garanzie collaterali basate su criptovalute.

Inoltre, emette USDtb, garantito da asset reali tokenizzati, tra cui BUIDL BlackRock, e utilizza il token ENA per sostenere la gestione del protocollo e le recenti campagne di partnership con la tesoreria.

Ethena

Ethena un DeFi basato sul dollaro sintetico che offre diversi prodotti stablecoin, come USDe, oltre a un'attività di risparmio in dollari accessibile a livello globale, sUSDe.

Blockchain Supportate

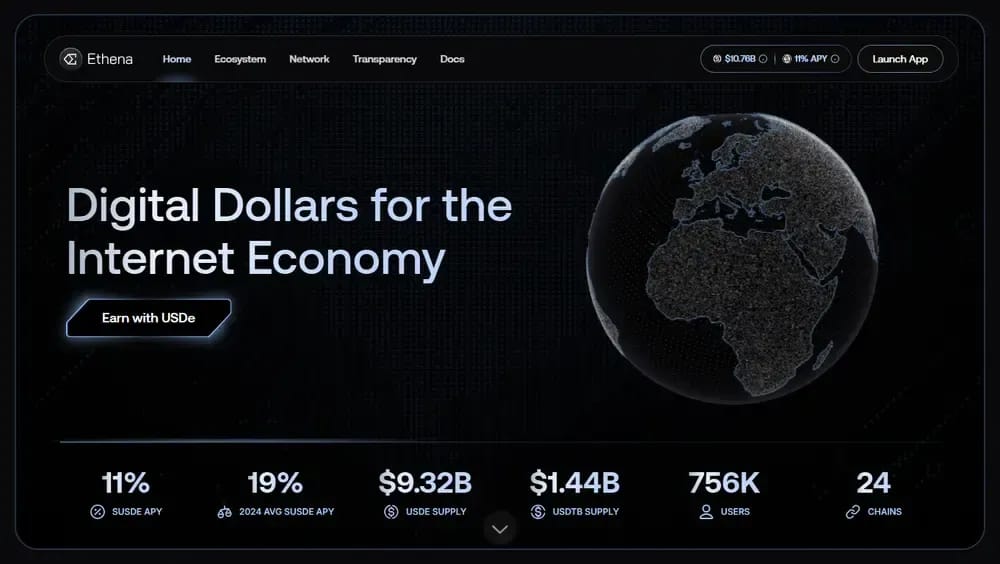

24 (Ethereum, Arbitrum, TON)

Yield di Yield annuo Yield APY)

Fino al 19% per sUSDe

Valore totale bloccato (TVL)

9,5 miliardi di dollari da 756k utenti

Cos'è Ethena?

Ethena è un protocollo decentralizzato che emette tre stablecoin: USDe dollaro sintetico), sUSDe tokenyield) e USDtb stablecoin garantito dal Tesoro). Ispirato al progetto "Dust on Crust" Arthur Hayes, Ethena DeFi, CeFi e TradFi, soddisfacendo la domanda globale di asset yield denominati in dollari.

USDe interessi grazie ai proventi staking liquido e delta-neutral , con un'offerta in circolazione che supera ormai gli 8,4 miliardi di dollari. Ethena custodial assicurando la sicurezza delle attività al di fuori delle piattaforme di scambio tramite fornitori istituzionali quali Copper, Ceffu e Fireblocks, garantendo la trasparenza attraverso attestazioni periodiche.

Ad agosto 2025, sUSDe una capitalizzazione di mercato di circa 5,05 miliardi di dollari, mentre USDtb oltre 3,1 miliardi di dollari di afflussi in soli 20 giorni. Secondo DefiLlama, Ethena complessivamente circa 9,5 miliardi di dollari di valore totale bloccato (TVL), generando circa 130 milioni di dollari all’anno in commissioni di protocollo.

Come USDe

USDe il suo ancoraggio a 1 dollaro tramite delta-neutral . In pratica, Ethena garanzie in criptovaluta (come Ethereum) e assume immediatamente una posizione corta equivalente in perpetual futures . Come nel bilanciamento di un'altalena, quando i prezzi delle criptovalute scendono, i guadagni derivanti dalle posizioni corte compensano queste perdite, stabilizzando il valore USDe.

L'emissione di nuove USDe questo processo di copertura, proteggendo la stablecoin dalla volatilità.

Di seguito abbiamo illustrato i processi fondamentali che consentono USDe :

- Acquisto USDe: gli utenti possono acquistare USDe tramite pool di liquidità decentralizzati oppure coniare direttamente USDe asset come USDT; possono inoltre riscattare USDe i token USDe recuperare la garanzia.

- Delta-Neutral : Spot fornite come garanzia sono compensate da futures corte equivalenti futures , stabilizzando il valore USDe 1 dollaro nonostante la volatilità del mercato.

- Garanzia: USDe sempre interamente garantito in rapporto 1:1 dalle criptovalute depositate, evitando così i rischi associati alle stablecoin sottocollateralizzate o algoritmiche.

- Custodia fuori borsa: Le attività collaterali rimangono custodite in modo sicuro in sistemi di custodia di livello istituzionale, riducendo al minimo il rischio di controparte e non trasferendo mai il controllo diretto alle borse.

- Ricavi da protocollo: Ethena ricavi principalmente attraverso funding rates futures perpetual futures il yield dalla detenzione di garanzie in stablecoin.

- Staking USDe: Gli utenti effettuano lo staking USDe ricevere sUSDe, guadagnando automaticamente i premi generati dai ricavi del protocollo senza alcuno sforzo aggiuntivo, il che si riflette nell'aumento di valore di sUSDe.

Ti consigliamo vivamente di consultare ladocumentazione ufficiale Ethena , che illustra chiaramente queste procedure (con ottime immagini). Capirai facilmente ogni concetto in meno di cinque minuti.

In che modo sUSDe Yield?

sUSDe yield ai premi derivanti dai ricavi del protocollo sostenibile Ethena, principalmente funding rates posizioni delta-neutral . Nel 2025, questi derivati hanno fornito un yield medio annuo yield circa il 19%, sostenuto da funding rate nei mercati delle criptovalute.

Inoltre,yield sUSDe yield i proventi derivanti dai premi fissi sulle stablecoin liquide (circa il 7% delle attività di garanzia) e staking Ethereum 6% delle attività di garanzia). Storicamente,staking ETH hanno fruttato circa il 6% all'anno nel 2021, con una tendenza a scendere al 3% entro l'inizio del 2025, poiché Ethereum staking .

Tokenomics di Ethena ENA)

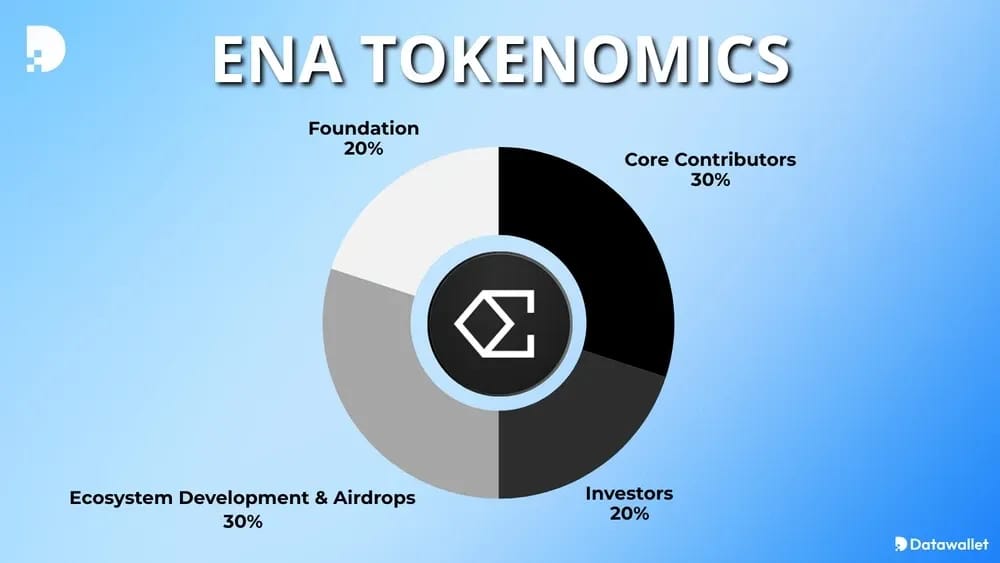

ENA è il token di governance Ethena, lanciato il 2 aprile 2024, con un'offerta totale fissa di 15 miliardi e 1,425 miliardi di token inizialmente in circolazione. La sua distribuzione si basa su criteri di idoneità e vesting basati su shard per premiare gli utenti più attivi, sostenendo al contempo campagne di incentivazione continue e una governance decentralizzata.

Di seguito è riportata la ripartizione dell'assegnazione ENA :

- Collaboratori principali (30%): token destinati al team e ai consulenti Ethena , soggetti a un periodo di cliff di un anno seguito da un periodo di maturazione lineare di tre anni.

- Investitori (20%): Assegnato ai primi finanziatori che sostengono lo sviluppo del protocollo, con un cliff di un anno e una successiva maturazione lineare di tre anni.

- Fondazione (20%): dedicata allo sviluppo del protocollo, alla gestione dei rischi, alle verifiche e alle iniziative volte ad ampliare USDe al di là dei mercati nativi delle criptovalute.

- Sviluppo dell'ecosistema e Airdrops 30%): finanzia iniziative quali le campagne Shard e Sats, cross-chain , le partnership con gli exchange e future iniziative DAO.

È interessante notare che i primi 2.000 wallet in base al numero di shard, insieme ai possessori del token YT Pendle, hanno ricevuto il 50% dei propri ENA in forma immediatamente liquidabile al momento del lancio, mentre il restante 50% è stato sbloccato in modo lineare nell’arco di sei mesi. I possessori con saldi inferiori ricevono token immediatamente liquidabili per ridurre le barriere all’ingresso e incoraggiare onchain più diffuso onchain .

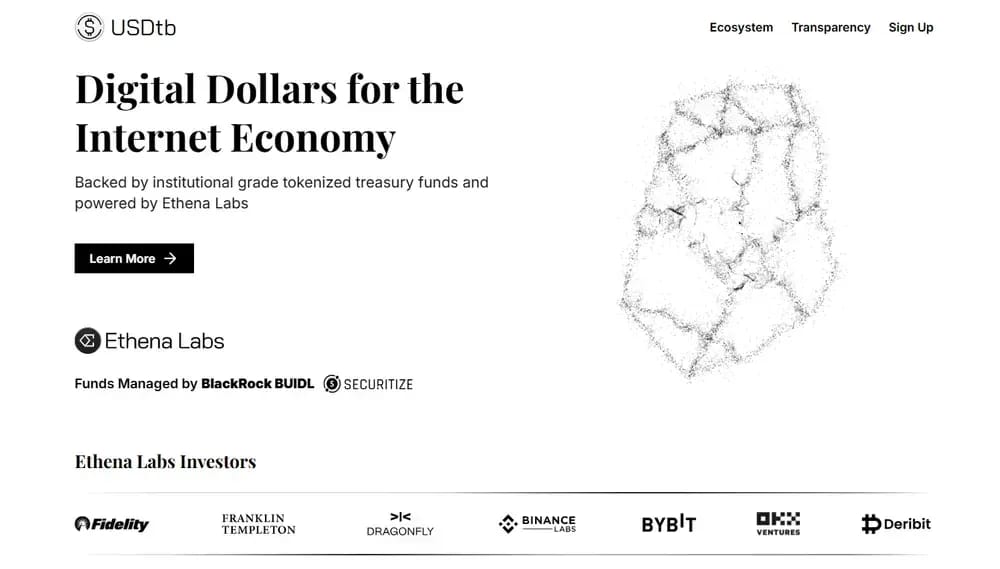

Che cos'è USDtb?

USDtb è un dollaro digitale interamente garantito da attività del Tesoro statunitense tokenizzate, principalmente dal token del fondo USD Digital Liquidity Fund BlackRock(BUIDL). A differenza delle stablecoin tradizionali, le riserve USDtbsono custodite in modo indipendente da fornitori istituzionali quali BNY Mellon, Coinbase e Fireblocks.

Ad agosto 2025, l'offerta circolante USDtb 1,44 miliardi di dollari, con una capacità di rimborso istantaneo superiore al 100%. La copertura comprende oltre 1,11 miliardi di dollari in BUIDL , integrate da riserve in stablecoin quali USDC 324 milioni di dollari) e USDT 9,2 milioni di dollari)

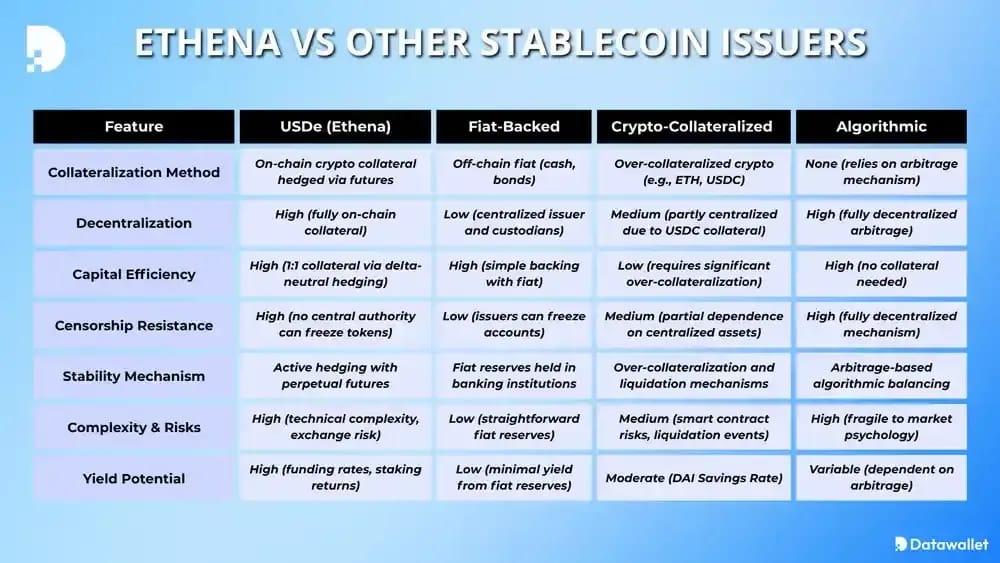

Come USDe rispetto alle altre stablecoin

USDe Ethena USDe un nuovo approccio alla progettazione delle stablecoin, distinguendosi nettamente dalle tradizionali stablecoin garantite da valuta fiat, collateralizzate con criptovalute e algoritmiche. Combina una copertura decentralizzata con l'efficienza del capitale attraverso le RWA tokenizzate, distinguendosi in termini di trasparenza e yield .

USDe . stablecoin garantite da valuta fiat (USDC)

Le stablecoin tradizionali come USDT e USDC si basano su contanti o obbligazioni conservati off-chain, creando rischi di centralizzazione legati alle banche e agli emittenti. Al contrario, USDe cripto-asset detenuti interamente on-chain, impiegando strategie di copertura basate su smart contract senza dipendere dalle banche.

- USDe USDC : USDe resistente alla censura e completamente trasparente.

- USDe USDC : USDe una maggiore complessità ed espone alla volatilità del mercato delle criptovalute.

USDe stablecoin garantite da criptovalute (DAI)

A differenza USDS di Sky (precedentemente noto come DAI MakerDAO), che richiede un'eccessiva sovracollateralizzazione, USDe l'efficienza del capitale con un rapporto di garanzia di 1:1 grazie a delta-neutral . Tuttavia, ciò comporta un rischio di centralizzazione dovuto al ricorso alle borse centralizzate (CEX) per la copertura, a differenza dei modelli decentralizzati più semplici.

- USDe USDS DAI) Vantaggio: USDe una maggiore efficienza del capitale e yield potenziale yield più elevato.

- USDe USDS DAI) Svantaggio: la dipendenza dagli exchange centralizzati aumenta il rischio di controparte.

USDe . stablecoin algoritmiche (ad es. TerraUST)

Le stablecoin algoritmiche come TerraUST mantengono (o mantenevano) la stabilità esclusivamente attraverso meccanismi di arbitraggio, senza disporre di garanzie reali, il che le rende vulnerabili in caso di crisi. USDe, invece, è interamente garantita da cripto-asset e mantiene la stabilità attraverso una copertura attiva, anziché ricorrere esclusivamente all'arbitraggio algoritmico.

- USDe Algo : il vantaggio di USDe garanzie tangibili, il che riduce notevolmente il rischio di crollo.

- Svantaggio Algo USDe : la complessità operativa è maggiore a causa della copertura attiva.

Partnership con Ethena nel settore della tesoreria

Ethena ha stretto una partnership con StablecoinX Inc., che ha recentemente raccolto 360 milioni di dollari per acquisire strategicamente il token di governance nativo Ethena, ENA. StablecoinX intende quotare le proprie azioni di Classe A sulla Nasdaq con il codice "USDE", collegando direttamente i mercati azionari a Ethena.

StablecoinX destinerà 260 milioni di dollari provenienti dalla raccolta di capitali all'acquisto ENA bloccati da una controllata Ethena . I fondi saranno impiegati in modo costante, a un ritmo di circa 5 milioni di dollari al giorno nelle prossime sei settimane, rappresentando circa l'8% dell'offerta circolante ENA.

È importante sottolineare che la Ethena mantiene il diritto di veto sulle future ENA da parte di StablecoinX, garantendo così un allineamento strategico costante e un accumulo di token a lungo termine.

Ethena

Il modello innovativo di stablecoin Ethenacomporta rischi quali l'esposizione ai derivati, le vulnerabilità degli smart contract, la dipendenza dalle controparti, l'incertezza normativa e le difficoltà di adozione.

Ecco i principali rischi che gli utenti devono considerare:

- Funding Rate : La stabilità e yield dai funding rates dei derivati, che potrebbero diventare negativi in caso di prolungate fasi di ribasso o di volatilità del mercato.

- Liquidation : Se il differenziale di prezzo tra le attività a garanzia (ad es. WBETH mETH) e i relativi derivati dovesse ampliarsi in modo significativo, le posizioni potrebbero essere liquidate forzatamente.

- Custodial : Affidarsi a custodi fuori borsa come Copper o Fireblocks interruzioni o malfunzionamenti operativi possano influire sulla disponibilità degli asset e sul regolamento.

- Rischio di fallimento delle borse: La copertura tramite derivati Ethenaavviene su borse centralizzate; il fallimento o l'insolvenza di tali borse potrebbe compromettere le posizioni.

- Rischio legato alle attività di garanzia: L'utilizzo di asset come stETH Lido stETH garanzia comporta potenziali rischi qualora il valore di questi token dovesse discostarsi in modo significativo da quello Ethereum nativo.

- Rischio Stablecoin: Le detenzioni di stablecoin centralizzate (es. USDC, USDT) espongono il protocollo al rischio custodial, a problemi di solvibilità dell'emittente e ad azioni regolatorie.

- RischioMargin : L'utilizzo difutures perpetual con margine in stablecoin, in particolare in USDT, comporta un'esposizione diretta alla stabilità di tali stablecoin.

- Rischi legati agli smart contract: I complessi contratti intelligenti Ethenarimangono vulnerabili a bug non ancora individuati, exploit o problemi di integrazione nonostante gli audit approfonditi.

Sfide recenti: nel marzo 2025, l'autorità di regolamentazione tedesca BaFin Ethena GmbH sospendere l'offerta USDe, adducendo la mancata conformità al regolamento europeo MiCA . Ethena ha Ethena abbandonato il mercato europeo, chiudendo EU proprie EU entro aprile e riorientando i propri sforzi nel quadro del GENIUS statunitense.

Riflessioni finali

A nostro avviso, Ethena un chiaro compromesso tra rischio e rendimento: per ottenere unayield è necessario accettare una maggiore complessità. Gli utenti dovrebbero valutare tali rischi, tenersi informati (ad esempio funding rate e sugli aggiornamenti del protocollo) e magari utilizzare Ethena di una strategia diversificata.

In futuro, il percorso Ethenadipenderà dalla sua capacità di affrontare le normative. La recente svolta del protocollo, volta al lancio USDtb dei quadri normativi statunitensi, dimostra un approccio pragmatico, riconoscendo che bridging la finanza tradizionale può aprire nuovi mercati.

Domande frequenti