10 основных статистических данных о токенизации на 2026 год

Эти ориентиры определяют общую картину рынка токенизации в середине 2026 года.

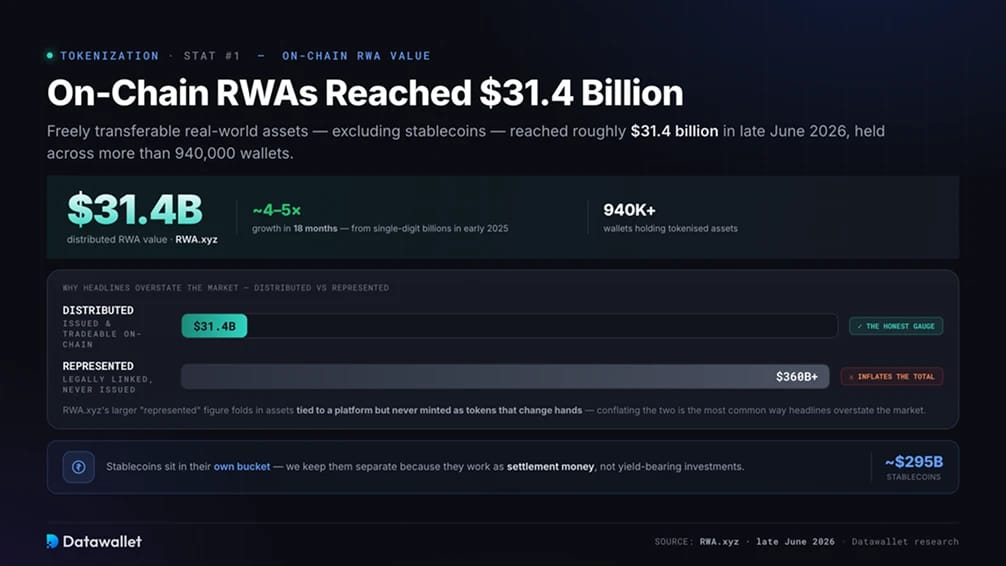

1. Объем On-Chain активов On-Chain достиг 31,4 млрд долларов

Объем токенизированных реальных активов, учитываемых в качестве свободно передаваемых токенов (за исключением стейблкоинов), по данным RWA.xyz на конец июня 2026 года составил примерно 31,4 млрд долларов США и был распределен между более чем 940 000 кошельков. В начале 2025 года этот base sat миллиардов, то есть за восемнадцать месяцев сектор выросsat четыре-пять раз.

К этой цифре следует добавить оговорку. RWA.xyz также приводит гораздо более высокую оценочную величину — свыше 360 миллиардов долларов, — которая включает активы, юридически связанные с платформой, но никогда не выпускавшиеся в виде токенов, которые переходят из рук в руки on-chain. Достоверным показателем того, что инвесторы могут покупать и продавать, является показатель распределенных активов, составляющий около 31,4 миллиарда долларов, и смешивание этих двух показателей — самый распространенный способ, с помощью которого заголовки преувеличивают размер рынка.

Объем стабильных монет составляет почти 295 миллиардов долларов и выделен в отдельную категорию. Мы выделяем их в отдельную категорию, поскольку они используются в качестве расчетных средств, а не как инвестиции, yield; это различие отражено в нашей разбивке статистических данных по стабильным монетам.

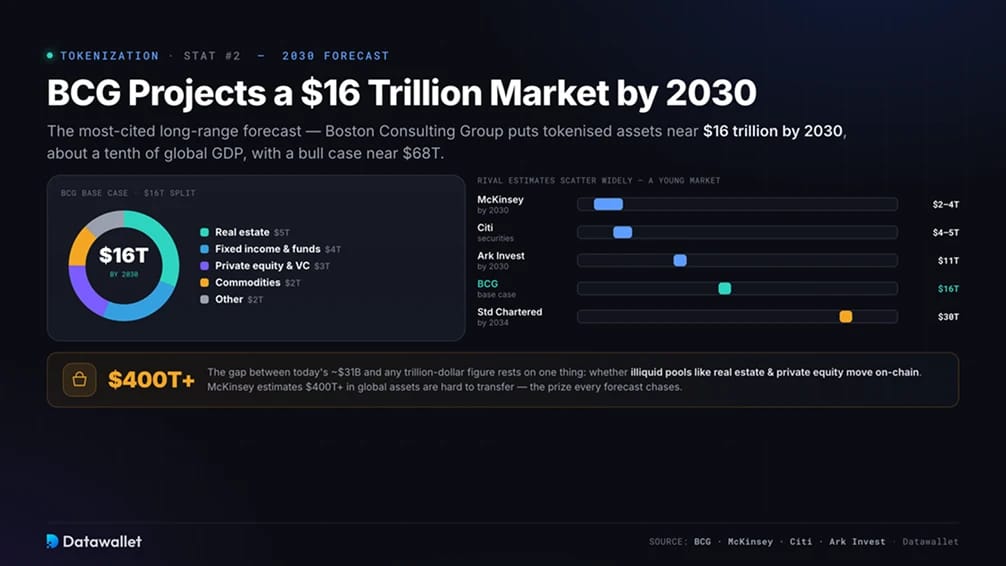

2. BCG прогнозирует, что к 2030 году объем рынка токенизации достигнет 16 триллионов долларов

Наиболее часто цитируемый долгосрочный прогноз принадлежит Boston Consulting Group. В исследовании, опубликованном совместно с биржей частных рынков ADDX, она оценила объем токенизированных активов к 2030 году в 16 триллионов долларов, что составляет примерно десятую часть мирового ВВП. Эта общая сумма распределяется примерно следующим образом: 5 триллионов долларов — недвижимость, 4 триллиона долларов — инструменты с фиксированным доходом и фонды, 3 триллиона долларов — частный капитал и венчурный капитал, 2 триллиона долларов — сырьевые товары и 2 триллиона долларов — прочие активы, при этом в самом оптимистичном сценарии этот показатель может достичь 68 триллионов долларов.

Оценки конкурентов сильно разнятся, что свидетельствует о молодости рынка. McKinsey , к концу десятилетия McKinsey от 2 до 4 триллионов долларов; Citi прогнозирует объем токенизированных ценных бумаг на уровне от 4 до 5 триллионов долларов; Standard Chartered к 2034 году этот показатель Standard Chartered 30 триллионов долларов; а в отчете Ark «Big Ideas 2026» прогнозируется объем в 11 триллионов долларов к 2030 году, что по-прежнему составляет менее 1,4% от всех глобальных финансовых активов.

Разница между сегодняшней суммой в ~31 млрд долларов и любой цифрой в триллион долларов зависит от одной переменной: перейдут ли on-chain крупные неликвидные активы, такие как недвижимость и частный капитал. McKinsey , более 400 триллионов долларов глобальных активов трудно перевести или оценить, и именно этот пул является той «добычей», за которой гонятся все прогнозы.

3. Шесть классов активов превысили по объему каждый по миллиарду долларов

На протяжении большей части своего раннего развития этот сектор фактически представлял собой один продукт — токенизированные казначейские облигации США. Ситуация изменилась. К 2026 году как минимум шесть категорий активов независимо друг от друга достигли объема транзакций on-chain в размере одного миллиарда долларов, включая частные кредиты, золото и сырьевые товары, казначейские облигации США, корпоративные облигации, суверенный долг стран за пределами США и институциональные альтернативные фонды. С тех пор к ним присоединились токенизированные акции.

Такая диверсификация имеет большое значение для устойчивости. Рынок, опирающийся на один класс активов, может быть выбит из колеи одним-единственным решением регулирующих органов, тогда как рынок, распределенный между шестью классами, гораздо сложнее вывести из равновесия. Такая структура также свидетельствует о том, что капитал в первую очередь направляется в привычные инструменты — государственные и корпоративные облигации — и лишь затем в активы, которые сложнее преобразовать в токены, такие как недвижимость и частный капитал.

4. Токенизированные казначейские облигации стабилизируют рынок на уровне около 14 миллиардов долларов

Краткосрочные государственные облигации являются отправной точкой для организаций, тестирующих on-chain : объем токенизированных казначейских облигаций и продуктов денежного рынка составляет примерно 14 миллиардов долларов. Эти токены приносят доход в размере от 3,3% до 3,6%, расчеты по ним происходят практически мгновенно, и они могут использоваться в качестве залога или on-chain вместо неработающих стейблкоинов.

Рейтинг носит институциональный характер. USYC от Circle занимает позицию около 3,1 млрд долларов, BUIDL BlackRock, выйдя DeFi Uniswap феврале 2026 года, BUIDL около 2,2 млрд долларов в восьми цепочках, USDY от Ondo USDY 2,1 млрд долларов, а линейка BENJI Franklin Templeton, стоящая за первым зарегистрированным в США паевым фондом, использующим публичную блокчейн-сеть в качестве реестра, добавляет 2,4 млрд долларов по всем классам акций.

В мае 2026 года компании Ondo, JPMorgan, Mastercard Ripple осуществили первый трансграничный выкуп токенизированных казначейских облигаций, при этом расчет был произведен менее чем за пять секунд.

5. Частный кредит является крупнейшей категорией, лидером которой является компания Figure

По объему средств, представленных on-chain, частный кредитный рынок является крупнейшим сегментом, и в нём доминирует один эмитент. Токен, обеспеченный залогом недвижимости, выпущенный компанией Figure, имеет рыночную стоимость около 19,3 млрд долларов в блокчейне Provenance. Эти средства хранятся на закрытой инфраструктуре и в основном представлены в виде токенов, а не открыто торгуются, что завышает показатели данной категории значительно выше того объема, который инвесторы могут свободно приобрести.

Если ограничиться токенами, обращающимися в публичных цепочках, то эта цифра окажется меньше — около 5 миллиардов долларов, распределенных между такими кредиторами, как Maple, пулы Syrup которой содержат примерно 2 миллиарда долларов, и диверсифицированным кредитным фондом Apollo. Эти токены обычно приносят доход, превышающий доходность казначейских облигаций, поскольку они финансируют реальных заемщиков — от подразделений торгового финансирования до кредиторов из стран с развивающейся экономикой — на фоне традиционного рынка, объем которого по всему миру составляет около 3,5 триллиона долларов.

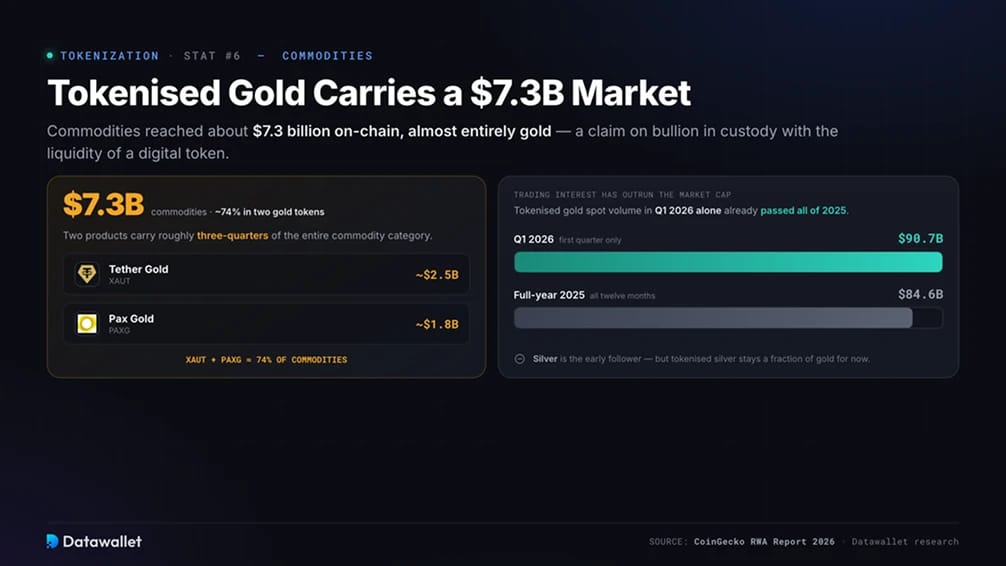

6. Токенизированное золото представляет собой сырьевой рынок объемом 7,3 млрд долларов

Объем товаров on-chain достиг примерно 7,3 млрд долларов, причем почти весь этот объем приходится на золото. Токенизированное золото предоставляет держателям право на золото в слитках, находящееся на хранении, с ликвидностью цифрового токена, и на долю двух продуктов приходится примерно три четверти этого сегмента: Tether — около 2,5 млрд долларов и Paxos Gold — около 1,8 млрд долларов.

Торговый интерес превысил номинальную рыночную капитализацию. spot токенизированным золотом в первом квартале 2026 года достиг 90,7 млрд долларов, что уже превышает показатель за весь 2025 год — 84,6 млрд долларов. Серебро следует за золотом, хотя объем торгов токенизированными серебряными продуктами пока составляет лишь небольшую долю от объема торгов золотом.

7. Токенизированные акции преодолели отметку в 1 миллиард долларов быстрее, чем любая другая категория ранее

Главной сенсацией 2026 года в сфере розничной торговли стали токенизированные акции. Объем мирового рынка токенизированных акций достиг примерно 1,5 миллиарда долларов, преодолев отметку в один миллиард примерно за восемь месяцев. Стабильным монетам потребовалось около трех лет, чтобы достичь этой отметки, а токенизированным казначейским облигациям — около двух, что свидетельствует о том, насколько быстро сформировался спрос.

На долю Ondo Global Markets приходится львиная доля рынка — более 70 % — с более чем 260 токенизированными акциями и ETFs американских компаний ETFs Ethereum, Solana BNB , а также совокупным объемом торгов свыше 18 миллиардов долларов. Каждый токен обеспечен в соотношении «один к одному» акциями, хранящимися у брокер-дилера, зарегистрированного в США, и отслеживает совокупную доходность, включая дивиденды. Важно отметить, что держатели получают экономическую экспозицию к цене акций, а не юридическое право собственности или право голоса, которые остаются у депозитария.

Сфера распространения быстро расширяется. MetaMask феврале 2026 года токены Ondo стали доступны в MetaMask , компания Broadridge внедрила возможность голосования on-chain для более чем 250 токенизированных акций, а в июне ETFs новая партия токенизированных Ondo акций и ETFs . Наиболее ликвидные активы — это компании, пользующиеся популярностью у розничных инвесторов: Tesla, Circle и NVIDIA.

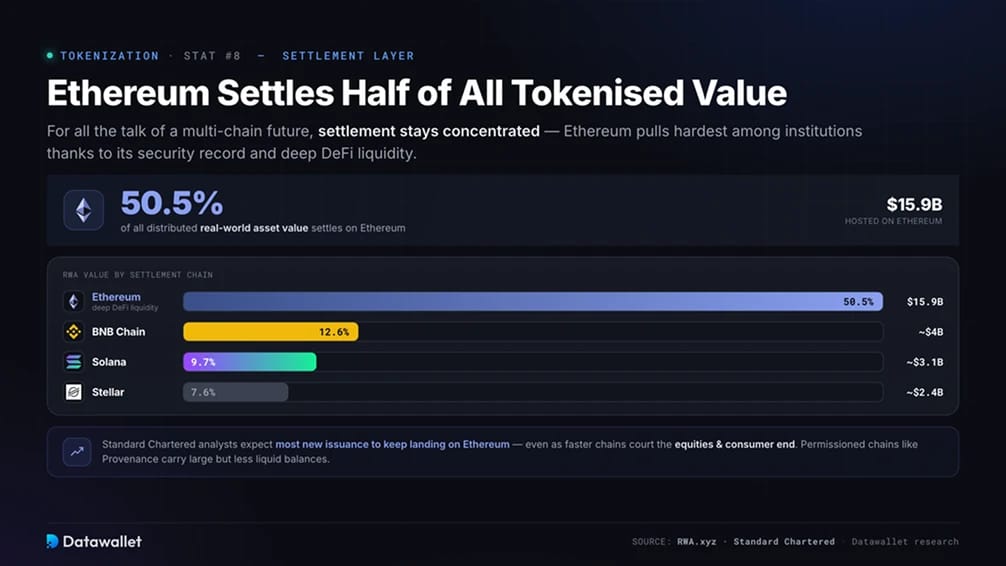

8. Ethereum половина общей стоимости токенизированных активов

Несмотря на все разговоры о multi-chain , расчеты по-прежнему сосредоточены в одном месте. Ethereum около 15,9 млрд долларов стоимости распределенных реальных активов, что составляет 50,5 % рынка; эта платформа пользуется наибольшей популярностью среди институциональных инвесторов благодаря своей репутации в области безопасности и высокой DeFi .

Группа преследователей сильно разбросана. На долю BNB приходится около 4 млрд долларов (12,6 %), Solana 3,1 млрд долларов (9,7 %), а Stellar — около 2,4 млрд долларов (7,6 %), в то время как разрешенные цепочки, такие как Provenance, имеют значительные, но менее ликвидные остатки. Standard Chartered ожидают, что большая часть новых эмиссий по-прежнему будет приходиться на Ethereum, даже несмотря на то, что более быстрые цепочки стремятся завоевать рынок ценных бумаг и потребительский сектор.

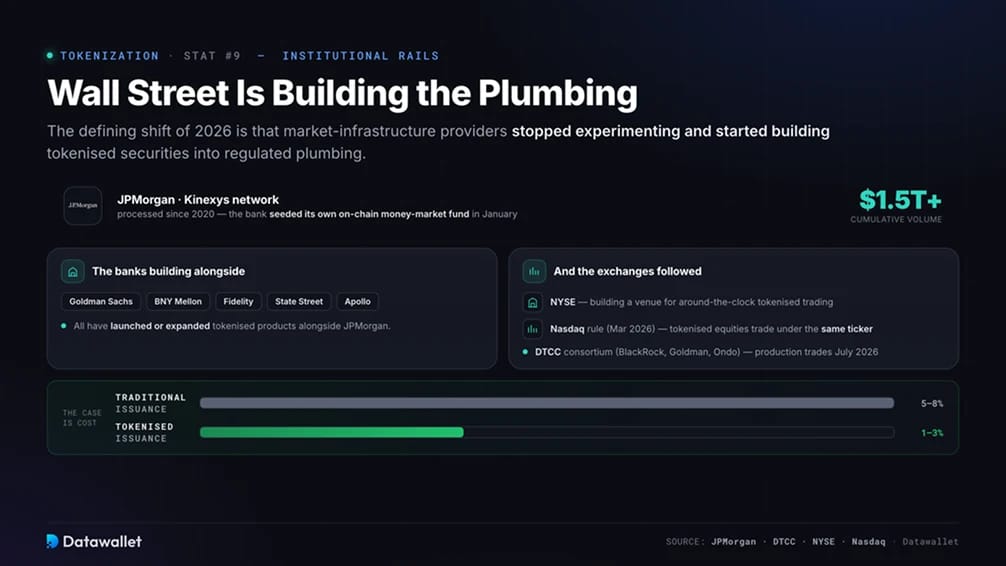

9. Wall Street инфраструктуру для токенизации

Определяющим сдвигом 2026 года стало то, что поставщики рыночной инфраструктуры перестали экспериментировать и приступили к активным разработкам. Сеть Kinexys, принадлежащая JPMorgan, с 2020 года обработала совокупный объем транзакций на сумму более 1,5 триллиона долларов, а в январе банк запустил собственный on-chain . Goldman Sachs, BNY Mellon, Fidelity, State Street и Apollo также запустили или расширили свои продукты в этой сфере.

За этим последовали действия со стороны бирж. Нью-Йоркская фондовая биржа (NYSE) создает площадку для круглосуточной торговли токенизированными ценными бумагами; SEC в марте 2026 года SEC изменение Nasdaq , позволяющее токенизированным версиям котируемых акций торговаться под тем же тикером и с теми же экономическими правами; а Корпорация расчетов по депозитарным расчетам (DTCC) создала консорциум по токенизированным ценным бумагам совместно с BlackRock, Goldman Sachs Ondo, причем первые торговые операции запланированы на июль 2026 года.

Эти компании приводят в качестве аргумента вопрос стоимости: традиционные комиссии за эмиссию, по оценкам, составляют от 5% до 8%, тогда как при эмиссии токенов — от 1% до 3%.

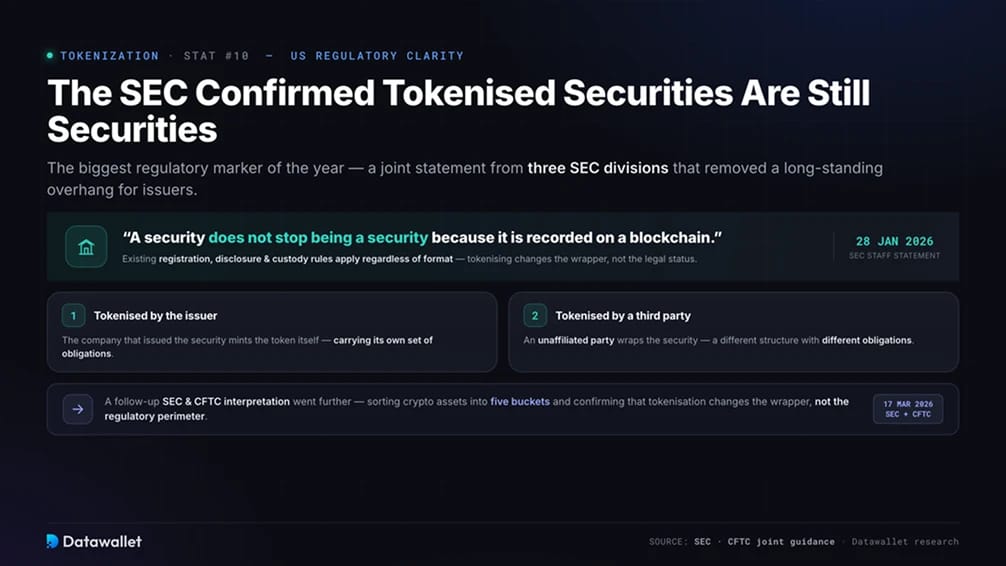

10. Комиссия SEC бу SEC , что токенизированные ценные бумаги по-прежнему являются ценными бумагами

Важнейшим событием в сфере регулирования стало заявление, сделанное 28 января 2026 года сотрудниками трёх SEC , посвящённое токенизированным ценным бумагам. Основная идея заявления сформулирована прямо: ценная бумага не перестаёт быть ценной бумагой только потому, что она зафиксирована в блокчейне, и действующие правила регистрации, раскрытия информации и хранения применяются независимо от формата.

В заявлении были выделены две категории: ценные бумаги, токенизированные эмитентом, и ценные бумаги, токенизированные неаффилированными третьими сторонами, причем каждая из них сопряжена с различными обязательствами. Это было скорее руководство для сотрудников, чем правило Комиссии, но оно устранило давнюю неопределенность для эмитентов. Последующее CFTC SEC CFTC от 17 марта 2026 года пошло еще дальше, разделив криптоактивы на пять категорий и подтвердив, что токенизация изменяет только «оболочку», но не рамки регулирования.

Что такое токенизация активов?

В ходе токенизации активов выпускается токен на блокчейне, который отражает право собственности на off-chain или экономическую заинтересованность в нём. Базовый инструмент — казначейский вексель, слиток золота, акция или кредит — хранится у регулируемого депозитария, а смарт-контракт осуществляет эмиссию токенов, которые отслеживают его стоимость и, в соответствующих случаях, доход по нему.

Такая структура обычно реализуется через юридическую оболочку. Эмитент передает актив в компанию специального назначения, платформа выпускает токены под залог этого актива, а выплаты, такие как проценты или дивиденды, поступают держателям on-chain посредством периодических распределений. Правила соблюдения нормативных требований, например ограничение круга держателей только проверенными инвесторами, могут быть заложены в код токена, чтобы они передавались вместе с ним.

Токенизация меняет механизм обращения актива, не затрагивая при этом его юридическую сущность. Токен позволяет осуществлять расчеты за считанные секунды, торговаться круглосуточно, делиться на доли и интегрироваться в рынки кредитования или залогового обеспечения, в то время как актив, который он представляет, остается прежним.

Какие активы подвергаются токенизации?

Рынок сформировался в виде нескольких категорий, каждая из которых характеризуется собственным yield , уровнем ликвидности и уровнем риска.

- Государственные ценные бумаги: токенизированные казначейские облигации США и фонды денежного рынка — крупнейшая категория в распределённом портфеле, обеспечивающая доходность на уровне от 3,3% до 3,6% и обладающая мощной институциональной поддержкой.

- Частный кредит: кредитные пулы, финансирующие предприятия и потребителей, — крупнейший сегмент по объёму представленных активов, однако он сосредоточен на закрытых платформах, предлагающих более высокую доходность и более низкую ликвидность.

- Сырьевые товары: Практически исключительно золото, при этом набирает популярность серебро, что обеспечивает on-chain к данным on-chain о запасах драгоценных металлов, хранящихся в хранилищах.

- Акции и ETFs: токенизированные акции, привязанные к котируемым на бирже акциям, — самая быстрорастущая категория на розничном рынке, которая обеспечивает доступ к ценовому риску, а не к правам акционеров.

- Корпоративные облигации и долговые обязательства стран за пределами США: объем токенизированных корпоративных облигаций и суверенного долга за пределами США в настоящее время превышает по каждому из этих направлений один миллиард долларов.

- Альтернативные и частные фонды: токенизированные продукты в сфере прямых инвестиций, венчурного капитала и перестрахования, предназначенные для квалифицированных инвесторов, включая ранние выпуски ценных бумаг суверенных фондов благосостояния.

- Недвижимость: наиболее благоприятная сфера для розничных инвесторов и самая медленная в плане масштабирования, поскольку токенизация недвижимости позволяет легче получить долю в экономической выгоде, чем юридическое право собственности.

В нашем обзоре лучших RWA представлены ведущие платформы, развивающиеся в этих категориях.

Как регулируется токенизация?

Регулирование было сдерживающим фактором для внедрения технологий институциональными инвесторами, и 2026 год принес самые четкие на сегодняшний день правила в основных юрисдикциях.

- США: В заявлении сотрудников SEC от января 2026 года было подтверждено, что токенизированные ценные бумаги подпадают под действие действующего законодательства о ценных бумагах, а в мартовском разъяснении, подготовленном совместно с CFTC , криптоактивы CFTC на пять категорий. GENIUS установил правила в отношении стейблкоинов, используемых для расчетов по этим сделкам, в то время как более широкий CLARITY Act , проходящий процедуру рассмотрения в Сенате, предусматривает распределение надзорных полномочий между этими двумя ведомствами.

- Европейский союз: Рынки криптоактивов MiCA , а Европейский центральный банк с 30 марта 2026 года начал принимать активы, DLT, в качестве приемлемого обеспечения для кредитных операций Евросистемы, что является важным сигналом признания со стороны центрального банка.

- Великобритания: Управление по финансовому регулированию и надзору (FCA) завершает разработку правил в отношении токенизированных активов и выпуска стейблкоинов, рассматривая соответствующие критериям токены как инструменты, аналогичные денежным средствам, а не как спекулятивные продукты.

- Азия: Сингапур, Гонконг и Япония применяют специальные нормативные режимы, а Агентство по финансовым услугам Японии предпринимает шаги по переклассификации криптовалют в разряд финансовых продуктов, предлагая снизить налог с 55% до 20%, что может способствовать мобилизации неактивного внутреннего капитала.

Во всех юрисдикциях суть одна и та же. Токенизация меняет внутреннюю структуру рынков, не пересматривая при этом законодательство, регулирующее движение активов на этих рынках.

Что может замедлить процесс токенизации?

Рост действительно имеет место, но от ряда сдерживающих факторов будет зависеть, какие из прогнозов оправдаются. На наш взгляд, наиболее недооцененным фактором является ликвидность.

- Неразвитые вторичные рынки: большинство токенизированных активов хранится, а не торгуется, а крупные переводы, как правило, сосредоточены вокруг институциональных партий, а не представляют собой непрерывную рыночную активность. Перенос актива on-chain не on-chain покупателей.

- Представленная и распределенная стоимость: Итоговые цифры в заголовках основываются на представленных данных, которые включают активы, хранящиеся в цепочках с ограниченным доступом, поэтому объем торгуемого рынка меньше, чем можно было бы предположить, глядя на самые крупные цифры.

- Пробелы в юридическом праве собственности: многие токены, в том числе токенизированные акции, предоставляют экономические права без юридического права собственности или права голоса, а в большинстве юрисдикций для фактической смены владельца по-прежнему требуется традиционная процедура передачи прав.

- Зависимость от депозитария и оракула: токен ведет себя как базовый актив только в том случае, если депозитарий хранит реальный актив, а ценовой оракул обеспечивает точность данных. Сбой в любом из этих звеньев приводит к потере привязки к реальности.

- Концентрация: в крупнейших категориях доминируют отдельные эмитенты — «Figure» в сегменте частных кредитов и «Ondo» в сегменте акций, что подвергает рынок риску, связанному с конкретными платформами.

- Риски, связанные со смарт-контрактами и нормативно-правовым регулированием: On-chain , может содержать невыявленные уязвимости, а нормативные требования в разных странах по-прежнему значительно различаются, что затрудняет выпуск токенов в разных юрисдикциях.

Заключительные мысли

В 2024 и 2025 годах технология токенизации доказывала свою работоспособность, а в 2026 году — возможность масштабирования. Рынок, стоимость которого в начале 2025 года составляла несколько миллиардов долларов, теперь насчитывает более 31 миллиарда долларов торгуемой on-chain ; шесть классов активов превысили по миллиарду долларов каждый, а институциональные инвесторы, которые когда-то отвергали публичные блокчейны, теперь строят на их основе свои проекты.

Направление развития, похоже, определилось, даже если конечная цель пока не ясна. Достигнет ли рынок к 2030 году показателя в 16 триллионов долларов, прогнозируемого BCG, или 2 триллиона долларов, McKinsey, будет зависеть от того, насколько быстро произойдет переход неликвидных активов и насколько глубокими станут вторичные рынки — и то, и другое станет возможным благодаря ясности в вопросах регулирования, которая появилась в этом году.

Важным показателем является соотношение объема торгов к объему удержания, а не номинальная рыночная капитализация. В тот день, когда токенизированные активы будут торговаться так же свободно, как акции и облигации, которые они представляют, токенизация перестанет быть отдельным сектором и станет стандартным способом расчетов на рынках. До тех пор грамотный аналитик должен проводить различие между распределенной стоимостью и представленной стоимостью, а также между yield активами и стейблкоинами, которые обеспечивают их движение.

Наша методология

В данной статье на основе данных из оперативных on-chain , результатов институциональных исследований, публикаций регулирующих органов и данных эмитентов дается оценка состояния токенизации в 2026 году.

- On-chain : RWA.xyz — данные о стоимости децентрализованных и репрезентированных активов, количестве держателей, доле в сети и объемах отдельных продуктов, перепроверенные на соответствие информации, раскрываемой эмитентами.

- Рыночные прогнозы: Boston Consulting Group совместно с ADDX, McKinsey, Citi, Standard Chartered Ark представляют долгосрочные прогнозы в виде диапазона, а не отдельного числа.

- Источники нормативных актов: заявление SEC о токенизированных ценных бумагах, CFTC разъяснение SEC CFTC , а также материалы регулирующих органов EU азиатских стран, касающиеся подхода в конкретных юрисдикциях.

- Деятельность организаций: публичные заявления и отчеты компаний BlackRock, Franklin Templeton, JPMorgan, DTCC, Ondo и крупнейших бирж, касающиеся запуска новых продуктов и изменений в инфраструктуре.

- Примечание к данным: многие цифры взяты из динамически обновляемых информационных панелей, поэтому значения меняются по мере выпуска или выкупа токенов эмитентами, а также в связи с колебаниями рыночных цен.

.webp)