Was ist der GENIUS ?

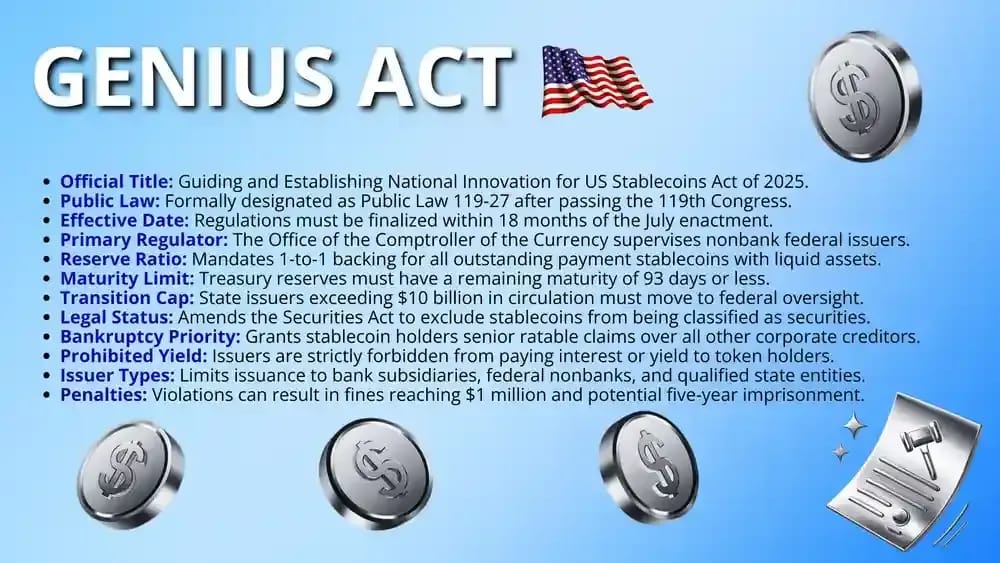

Der „Guiding and Establishing National Innovation for US Act“, bekannt als GENIUS , schafft einen umfassenden bundesweiten Rechtsrahmen für Zahlungs-Stablecoins. Er legt strenge Mindestreserveanforderungen sowie klare Aufsichtsfunktionen für die Federal Reserve und das Office of the Comptroller fest.

Das Gesetz schreibt vor, dass alle Emittenten 1:1-Reserven in hochliquiden Vermögenswerten wie kurzfristigen Schatzwechseln vorhalten müssen. Diese Struktur soll Verbraucher vor plötzlichen Abwertungen schützen und gleichzeitig Nichtbanken einen legalen Weg für ihre Geschäftstätigkeit bieten.

Entscheidend ist, dass das Gesetz klarstellt, dass regulierte Zahlungs-Stablecoins nach geltendem Bundesrecht keine Wertpapiere oder Rohstoffe sind. Diese eindeutige Einstufung schafft die Rechtssicherheit, die für die Integration digitaler Vermögenswerte in das traditionelle Finanzsystem der Vereinigten Staaten erforderlich ist.

Zeitplan für das GENIUS

Der Zeitplan GENIUS zeigt den raschen Verlauf der Gesetzgebungsverfahren im 119. Kongress:

- Einführung im Senat (01.05.2025): Senator Hagerty stellte den Gesetzentwurf vor, der sofort auf die Tagesordnung gesetzt wurde, um mit der formellen Beratung im Plenum zu beginnen.

- Cloture Invoked (19.05.2025): Der Senat stimmte mit 66 zu 32 Stimmen erfolgreich dafür, die Debatte über den Antrag zur Fortsetzung dieses wichtigen Gesetzgebungsverfahrens zu beenden.

- Ersatzänderung (06.09.2025): Es wurde eine Ersatzänderung vorgeschlagen, um den Regelungsumfang des Gesetzes zu präzisieren.

- Verabschiedung durch den Senat (17.06.2025): Der Senat verabschiedete die endgültige Fassung mit einer Änderung durch eine parteiübergreifende Abstimmung von 68 zu 30 Stimmen für den Gesetzentwurf.

- Zustimmung des Repräsentantenhauses (17.07.2025): Die Mitglieder des Repräsentantenhauses verabschiedeten das Gesetz in der Vormittagssitzung mit einer deutlichen Mehrheit von 308 zu 122 Stimmen.

- Unterschrift des Präsidenten (18.07.2025): Der Präsident unterzeichnete das Gesetz, wodurch das Gesetz 119-27 offiziell in Kraft trat und die neuen nationalen Standards für Stablecoins festgelegt wurden.

Wesentliche Aspekte des GENIUS

Der GENIUS führt ein zweigleisiges Regulierungssystem ein, das ein Gleichgewicht zwischen staatlicher und bundesstaatlicher Aufsicht herstellt. Durch die Festlegung strenger Betriebsstandards stellt das Gesetz sicher, dass nur konforme Unternehmen auf den Dollar lautende Stablecoins ausgeben dürfen, und schützt gleichzeitig die Stabilität des gesamten Finanzökosystems.

1. Zugelassene Emittenten und die 10-Milliarden-Dollar-Schwelle

Das Gesetz beschränkt die Ausgabe auf „zugelassene Emittenten von Zahlungs-Stablecoins“, darunter Banktochtergesellschaften, vom Comptroller zugelassene Nichtbanken und staatlich qualifizierte Emittenten. Dadurch wird sichergestellt, dass jeder im Umlauf befindliche Stablecoin an ein reguliertes und beaufsichtigtes Finanzinstitut gebunden ist.

Für staatlich regulierte Unternehmen, wie beispielsweise solche, die unter BitLicense New Yorker BitLicense tätig sind, gilt eine entscheidende Obergrenze von 10 Milliarden Dollar. Sobald der Umlauf eines Emittenten diese 10-Milliarden-Dollar-Marke überschreitet, muss er auf eine gemeinsame Bundesaufsicht umstellen, um umfassendere systemische Risiken zu mindern.

2. Strenge Reserve- und Liquiditätsvorschriften

Emittenten müssen eine 1:1-Reservequote unter Verwendung hochliquider Vermögenswerte aufrechterhalten, um sicherzustellen, dass jeder Token zum Nennwert eingelöst werden kann. Dadurch werden Szenarien wie „Bankenstürme” verhindert, wie sie bei früheren Marktzusammenbrüchen zu beobachten waren.

- Zulässige Vermögenswerte: Die Reserven sind auf US , US-Banknoten oder Schatzwechsel mit einer Restlaufzeit von höchstens 93 Tagen beschränkt.

- Monatliche Bescheinigungen: Die Geschäftsführer müssen monatlich eine Bescheinigung über die Richtigkeit der Rücklagen vorlegen, ähnlich den Rechenschaftsstandards des Sarbanes-Oxley .

- Verbot der Weiterverpfändung: Emittenten dürfen Reserven nicht verpfänden oder für andere Investitionen wiederverwenden, sodass die Mittel jederzeit für Rücknahmen durch die Nutzer verfügbar bleiben.

3. Endgültige rechtliche Einstufung

Dieses Gesetz schafft rechtliche Klarheit, indem es das Wertpapiergesetz von 1933 und das Warenterminhandelsgesetz dahingehend ändert, dass Zahlungs-Stablecoins von deren Geltungsbereich ausgenommen werden. Diese spezifische Ausnahmeregelung ermöglicht es Token wie USDC PYUSD , in erster Linie als Zahlungsmittel PYUSD fungieren.

Durch die Aufhebung der Einstufung als „Wertpapier“ stellt das Gesetz sicher, dass Emittenten nicht jede Token-Emission bei der SEC registrieren müssen. Diese Einstufung bietet die Rechtssicherheit, die traditionelle Banken benötigen, um digitale Vermögenswerte in ihre bestehenden Zahlungsinfrastrukturen zu integrieren.

4. Verbraucherschutz und Insolvenzpriorität

Im Falle der Insolvenz eines Emittenten gewährt das Gesetz den Inhabern von Stablecoins Vorrang vor anderen Gläubigern. Dadurch wird sichergestellt, dass die Reserven zuerst zur Rückzahlung der Token-Inhaber verwendet werden, bevor andere Schulden beglichen werden.

- Vorrangige Ansprüche: Inhaber von Stablecoins haben einen „anteilsmäßigen“ Anspruch auf die Reserven, d. h. sie werden proportional aus den verbleibenden 1:1-Vermögenswerten ausgezahlt.

- Insolvenzgeschwindigkeit: Das Gesetz schreibt vor, dass Gerichte sich nach Kräften bemühen müssen, innerhalb von 14 Tagen nach der ersten Anhörung mit der Verteilung der Gelder an die Gläubiger zu beginnen.

- Vermögenssegregation: Die erforderlichen Rücklagen sind vom allgemeinen Vermögen des Schuldners ausgenommen, sodass sie nicht zur Begleichung der Rechtskosten des Emittenten verwendet werden können.

Wie der GENIUS Stablecoins definiert

Der GENIUS enthält die erste umfassende gesetzliche Definition für „Zahlungs-Stablecoins“ in der Geschichte der Vereinigten Staaten. Durch die Abgrenzung dieser digitalen Vermögenswerte von herkömmlichen Anlageverträgen schafft das Gesetz einen klaren regulatorischen Rahmen, der den funktionalen Nutzen gegenüber einer spekulativen Einstufung in den Vordergrund stellt.

Klassifizierung von Stablecoins: Vor und nach dem GENIUS

Um die Änderungen in den Vorschriften besser zu verstehen, verdeutlicht der folgende Vergleich, wie das GENIUS jahrelange Unklarheiten durch konkrete rechtliche Kategorien für an den Dollar gebundene Vermögenswerte ersetzt:

Welche Stablecoins profitieren vom GENIUS ?

Der GENIUS definiert bestimmte digitale Vermögenswerte, die strenge Kriterien der Federal Reserve erfüllen, und schafft damit eine Kategorie regulierter und konformer Zahlungsinstrumente.

Diese führenden Stablecoins entsprechen derzeit den neuen Standards:

- USDC Circle): Dieser Vermögenswert entspricht den Standards der Federal Reserve und sichert damit seinen Status als primäres Abwicklungsinstrument für große Finanzinstitute.

- PYUSD PayPal): Dieser Token, der für den Zahlungsverkehr im Einzelhandel genutzt wird, profitiert von neuen Verbraucherschutzvorschriften und stärkt das Vertrauen in alltägliche E-Commerce-Transaktionen.

- USA₮ (Tether): Diese spezielle, bundesstaatlich regulierte Version ermöglicht es dem weltweit größten Emittenten, unter Einhaltung strenger Richtlinien in den amerikanischen Markt einzutreten.

- RLUSD Ripple): Diese Stablecoin wurde für institutionelle Liquidität entwickelt und nutzt klare rechtliche Definitionen, um grenzüberschreitende Zahlungen über das traditionelle Bankwesen zu erleichtern.

- FIDD (Fidelity): Der Fidelity Dollar lässt sich in gängige Anlageplattformen integrieren und profitiert dabei davon, dass Stablecoins ausdrücklich von den Wertpapiergesetzen ausgenommen sind.

- USDP (Paxos): Als reguliertes Produkt einer Treuhandgesellschaft unterliegt dieser Vermögenswert einer strengen 1:1-Deckung und erfüllt die Anforderungen des Gesetzes hinsichtlich einer transparenten monatlichen Berichterstattung.

Umgekehrt haben beliebte Vermögenswerte wie der ursprüngliche USDT algorithmische Token Schwierigkeiten, da ihre vielfältigen Reserven die neuen Vorgaben nicht erfüllen.

Vor- und Nachteile des GENIUS

Das GENIUS schafft einen Ausgleich zwischen institutioneller Innovation und strenger Aufsicht. Die folgende Tabelle zeigt die wichtigsten Vorteile und möglichen Nachteile dieses wegweisenden Gesetzes auf:

Auswirkungen GENIUS auf Krypto-Börsen

Der GENIUS verpflichtet inländische Handelsplattformen dazu, die Art und Weise, wie sie ihre Vermögenswerte listen und ihre Liquiditätspools verwalten, grundlegend zu ändern. Führende USA wie Coinbase Kraken nun jeden an den Dollar gekoppelten Token streng prüfen, um sicherzustellen, dass diese von zugelassenen Stellen ausgegeben werden.

Plattformen wie Gemini diese rechtliche Klarheit bereits, um regulierte Vermögenswerte zu vermarkten, während nicht konforme Token von einer aggressiven Dekotierung bedroht sind. Diese obligatorische Filterung schafft ein sichereres Umfeld für Privatanleger, da sie das Risiko eines Zusammenbruchs ungedeckter Stablecoins beseitigt.

Für Offshore-Plattformen wie Binance Bybitschränkt die Gesetzgebung die Möglichkeit ein, US ausländische Stablecoins ohne Registrierung anzubieten. Diese globalen Unternehmen müssen die technologische Einhaltung der amerikanischen Rechtsvorschriften nachweisen, um den Zugang zu US aufrechtzuerhalten.

Dezentrale Protokolle wie Uniswap und Aave eine Sonderstellung Aave , da das Gesetz spezifische Ausnahmen für ledger vorsieht. Während der zugrunde liegende Code geschützt bleibt, müssen gewinnorientierte Schnittstellen dennoch strenge Definitionen für Dienstleister einhalten, um mögliche Strafen zu vermeiden.

Was bedeutet das GENIUS für Anleger?

Das GENIUS stellt sicher, dass Privatanleger nicht länger den Risiken eines Ausfalls ungedeckter oder algorithmischer Stablecoins ausgesetzt sind. Durch die Vorschrift geprüfter 100-prozentiger Deckung schafft das Gesetz eine verlässliche Grundlage für diejenigen, die digitale Dollar zum Sparen nutzen.

Normale Anleger müssen nicht sofort rechtliche Schritte einleiten, sollten jedoch überprüfen, ob ihre bevorzugten Token von zugelassenen Anbietern ausgegeben werden. Durch die Umschichtung von Geldern in regulierte Vermögenswerte wie USDC PYUSD , dass ihr Kapital geschützt bleibt.

Abschließende Gedanken

Der GENIUS bildet die erste Hälfte einer rechtlichen bridge , die das traditionelle Bankwesen mit der wachsenden Struktur des heimischen Marktes für digitale Vermögenswerte bridge .

Dieses wegweisende Rahmenwerk für Stablecoins ergänzt den CLARITY Act , indem es Reibungsverluste durch sich überschneidende Zuständigkeiten beseitigt und einen klaren Weg für eine breitere institutionelle Akzeptanz ebnet.

Der Gesetzgeber hat erfolgreich die notwendigen Leitplanken geschaffen, um die finanzielle Führungsrolle der USA zu sichern und gleichzeitig die Sicherheit und Stabilität jeder an den Dollar gekoppelten Innovation zu gewährleisten.