BitMine (BMNR) 解释: Tom Lee 的6万美元 Ethereum 论点

摘要:BitMine Immersion Technologies(纽约证券交易所代码:BMNR)是全球最大的Ethereum企业持有者,截至2026年4月,其持有ETH 约合102亿美元)。

董事长汤姆·李预计,随着Ethereum 全球金融的结算层ETH 将在2026年ETH 7,000至9,000美元,乐观预测甚至可能超过60,000美元。

本文详细分析了BitMine的资金储备、李氏Ethereum 的技术支柱、其价格目标,以及BMNR的ETH 与Strategy的Bitcoin 相比有何异同。

什么是BitMine Immersion Technologies?

BitMine最初是一家总部位于美国的Bitcoin 公司,但在2025年年中转型为Ethereum 管理公司。这一转型始于2025年6月汤姆·李(Tom Lee)被任命为董事长,同时公司还进行了2.5亿美元的私募融资,为新战略提供启动资金。

BitMine 明确提出的目标是“5%Alchemy ”:即积累所有流通ETH 的 5ETH 将其转化为具有生产力的质押资产。该公司仅用九个月时间就已达到总供应量的 3.98%,这意味着其目标已完成近 80%。

2026年4月9日,在Peter Thiel创始人基金(Founders Fund) Cathie Wood ARK 的支持下,BMNR从纽约证券交易所美国市场(NYSE American)转板至纽约证券交易所(NYSE)。目前,该公司已成为全球第二大加密货币托管公司,仅次于Strategy。

BitMine的Ethereum

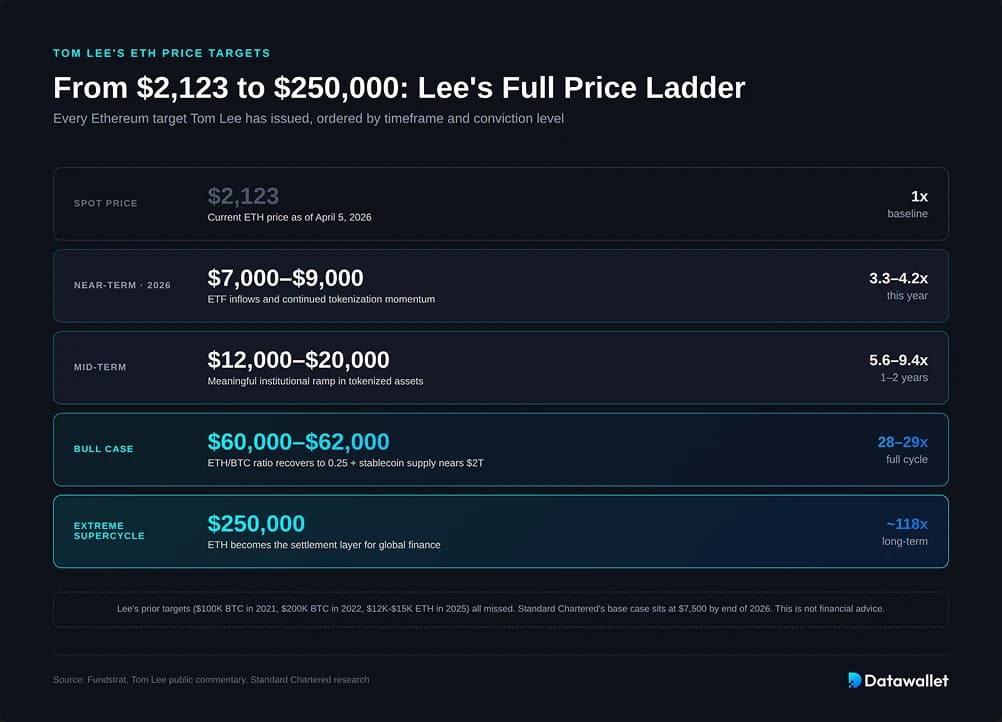

截至2026年4月5日,BitMine持有4,803,ETH约占Ethereum 1.207亿枚流通供应量的3.98%。按ETH 2,123美元计算,该持仓价值约为102亿美元。

完整的资产负债表:

- 4,803,334ETH(按每枚2,123美元计算,约合102亿美元)

- 198BTC(来自挖矿业务的存量)

- 8.64亿美元现金

- 对Beast Industries的2亿美元投资

- 持有Eightco Holdings(ORBS)9200万美元的股份,使BMNR间接投资于OpenAI

- 合计:114亿美元

ETH 近期市场回调ETH BitMine 成为最积极的ETH 机构买家, ETH 2026年4月初 ETH 累计买入71,ETH 。李将此次买入解读为一种押注,认为Ethereum “迷你加密寒冬的最后阶段”。如需实时追踪,请查看我们的Ethereum 追踪器。

BitMine 如何为Ethereum 提供资金

BitMine 采用的正是Michael Saylor 通过MSTR Michael Saylor “飞轮”模式:以高于净资产价值(NAV)的溢价发行股权,将所得资金转换为ETH,并ETH 增长速度快于因股权稀释导致的价值缩水。一旦溢价收窄,该模式便会崩溃,这正是Kerrisdale Capital在其 2025 年 10 月的做空报告中指出的风险。该融资架构分为三个步骤:

- 种子资金 (2025年7月9日):由MOZAYYX领投的2.5亿美元私募融资,参与方包括Founders Fund、Pantera、FalconX、Kraken、Galaxy Digital、DCG以及Tom Lee本人。

- 主要推动力:通过Cantor Fitzgerald 实施的245亿美元ATM 计划,该计划在不到一个月的时间内规模从20亿美元扩大至245亿美元。截至2025年底,BMNR已发行超过2.4亿股,募集资金总额超过100亿美元,且仍有约140亿美元的未用额度。

- 战略性大宗交易:ARK 于 2025 年 7 月一次性购入价值 1.82 亿美元的 BMNR大宗合约,所得净收益的 100% 将专门用于ETH 。

MAVAN:BitMine 的Staking

BitMine 与被动型资金池的区别在于MAVAN(Made in America VAlidator Network),这是一个于 2026 年 4 月初推出的机构级staking 。

ETH 持有的480ETH 已有3,334,637ETH 通过MAVAN进行质押,按当前价格计算价值71亿美元。该质押资产目前产生的年化staking 约为1.96亿美元;Lee预计,若按2.78%的七日yield计算,待全面部署后收益最高可达2.82亿美元。

MAVAN最初是为BitMine的自有资金池打造的,但如今正扩展业务范围,以服务外部机构投资者和托管方。该平台使BitMine成为 ETH网络上最大的单一质押方,并将资金池转变为一种yield资产,而非被动持有的资产。

Tom Lee的Ethereum :六大支柱

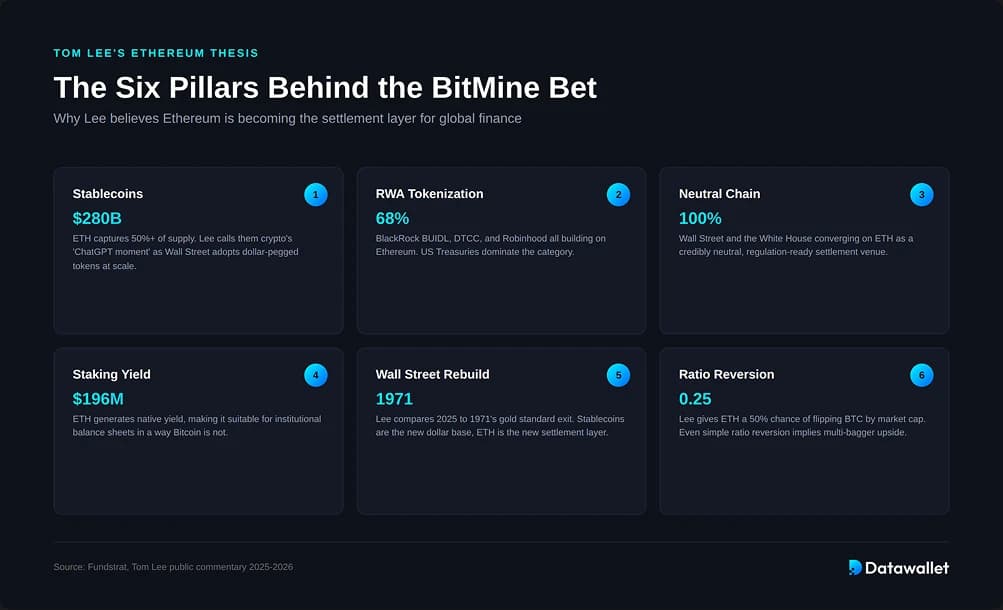

李氏对Ethereum 论点比标题中的价格目标所暗示的更为系统化。该论点建立在六个相互关联的支柱之上,每个支柱都由过去18个月内发生显著变化的数据点所支撑。

第一支柱:稳定币作为ChatGPT ”

李将稳定币描述为“加密货币领域的ChatGPT ’”,这是首个真正实现消费者、企业和银行广泛采用的产品。稳定币市场规模约为2800亿美元,其中Ethereum 通过USDT USDC Ethereum 总供应量的50%以上。

该论点进一步指出,李援引了美国财政部的预测,即稳定币市场五年内可能达到2万亿美元规模,并指出《GENIUS 》将成为最终Wall Street 监管框架的法律依据。如果Ethereum 其主导地位,这种增长将直接转化为对网络的需求。

第二支柱:实物资产代币化

李提出的第二大支柱是将传统金融资产代币化并部署到公共区块链上。Ethereum 承载着约 68%的全球代币化实物资产价值,其中美国国债占据主导地位,其次是大宗商品和代币化信贷。

机构名称在此至关重要。BlackRock BUIDL 、Robinhood代币化股权计划,以及美国存管结算公司(DTCC)计划对美国国债基础设施进行的代币化,主要都在Ethereum上运行。当负责全球结算的机构选择某条区块链时,该区块链所积累的价值将远超其他链。

第三支柱:Ethereum Wall Street“中立链”

第三大支柱是机构层面。在2025年韩国区块链周上,李某指出,Wall Street 白宫之所以Wall Street 转向Ethereum 它被视为一条“真正中立的区块链”,不存在内部人士的特殊优势。机构希望拥有能够信赖数十年的基础设施,而非由基金会掌控、且tokenomics高度集中的区块链。

这种中立性也体现在系统运行时间上。自“合并”以来,Ethereum 尚未Ethereum 任何重大停机事件,而这正是大多数替代性第一层网络未能达到的运营门槛。

第四支柱:Staking Yield 生产性抵押品

Bitcoin不同,ETH yield staking ETH 原生yield 。李认为,正是这一结构性特征使得Ethereum Bitcoin Ethereum 机构资产负债表。一个持有 480 万枚ETH staking 万枚staking 基金,能够产生真正的现金流,而不仅仅是价格敞口。

这是BitMine自身商业模式的核心。该公司将ETH 作为关键指标进行追踪,借鉴了Strategy的BTC Yield”框架,并在其基础上叠加了staking 。compound 被动型金库compound 能产生收益的金库能够compound 。

第五支柱:1971年的转折点

李的宏观视角与1971年形成了呼应——当时美元放弃金本位制,Wall Street 围绕法币体系Wall Street 。他认为2025年将是具有同等意义的转折点,届Wall Street 围绕区块链基础设施Wall Street 。稳定币将成为新的美元化base ,通证化将成为新的金融工程,而Ethereum 新的结算平台。

正是这种历史上的相似之处,让李认为本轮行情不会像以往的加密货币牛市那样。需求将来自与实际经济活动相关的机构资金流入,而非受市场情绪驱动的散户投机。

支柱6:BTC 回归

最后一个支撑点在于技术面。李指出BTC 目前远低于历史均值,这意味着ETH最终BTC的概率 ETH 50%。如果该比率仅回升至0.25——这一水平远低于2017年和2021年的高点——那么仅凭这一点,就意味着ETH 任何合理的Bitcoin ETH 都具备数倍上涨的潜力。

汤姆·李对Ethereum 目标

在过去的12个月里,李先生提出的ETH 越来越激进。完整预测梯度如下:

- 短期内(2026年):7,000至9,000美元,主要受ETF 和代币化势头的推动

- 中期:12,000 至 20,000 美元,这需要机构投资者在代币化资产方面进行实质性的增持

- 看涨情景:60,000 美元至 62,000 美元,前提是BTC 回升至 0.25 附近,且稳定币供应量接近 2 万亿美元

- 极端超级牛市:最高可达25万美元,这意味着较当前水平上涨约100倍

李明确表示,这些更高的目标是长期的,且取决于分阶段的采用里程碑。他也承认自己的预测记录参差不齐:此前Bitcoin 将达10万美元、2022年将达20万美元的预测均与实际结果相差甚远,而他对2025年ETH 价格1.2万至1.5万美元的ETH 也未能实现。

作为参考,Standard Chartered杰夫·肯德里克预测,到2026年底价格将达到7,500美元,并将在2029年升至30,000美元。

BMNREthereum vsMSTR Bitcoin

提到BitMine,人们自然会联想到Strategy(NASDAQ:MSTR)——这家Michael Saylor 的公司,曾是首家Bitcoin 企业Bitcoin 的公司。两者都是围绕大规模单一加密资产头寸构建的公开市场投资工具。其运作机制虽相似,但底层资产的表现却大相径庭。

有两点尤为引人注目。BitMine 积累的ETH 达到 4%,其速度大约是 Strategy 达到 4%BTC 六倍,这既反映了ETH 更深的流动性,也体现了 BMNR 在资本市场更为激进的活动。Bitcoin市值大约Ethereum四倍,因此 Strategy 的持仓规模按美元计算更大,但 BMNR 在持股比例上的差距正以更快的速度缩小。

两者的结构性差异在于staking。Strategy持有不产生收益的资产,完全依赖价格上涨和资本市场溢价来创造股东价值。而BitMine持有能产生收益的资产,在价格movement之前每年就能赚取约1.96亿美元。这笔现金流用于进一步增持,从而形成一种Strategy无法通过Bitcoin复制的飞轮效应。

其中的权衡在于资产叙事。Bitcoin 作为储备资产Bitcoin 更长的历史,监管环境更为清晰,且机构投资者已充分理解其“数字黄金”的理论。Ethereum作为生产性基础设施Ethereum定位则较为新颖,更依赖于实际应用的落地,且面临来自其他L1层项目的竞争风险。BMNR的发展路径需要李的理论得到广泛验证。MSTR路径主要取决于Bitcoin 延续过去15年的发展轨迹。

对该论点的风险

Ethereum 的Ethereum 并非毫无争议。Mechanism Capital的安德鲁·康(Andrew Kang)公开质疑了李(Lee)RWA ,指出尽管自2020年以来代币化资产价值增长了100至1000倍,Ethereum交易手续费却相对停滞不前。Fusaka 网络升级Fusaka 交易成本的Fusaka 快于代币化规模的扩张,这意味着使用量的增加并未转化为相应比例的手续费收入。

其他值得注意的风险:

- 来自其他第一层(L1)平台的竞争,例如Solana,该平台已占据了相当大的稳定币和DeFi 份额

- staking面临的监管风险,美国证券交易委员会(SEC)对此的态度已多次转变

- BMNR的股权溢价收窄,尽管ETH 有所增加,但自2025年9月以来股价却大幅下跌

- 宏观和利率敏感性,因为国债策略依赖于资本市场,以便以高于净资产价值(NAV)的价格发行股票

- BTC 未能回升,这将使上涨空间远低于李的预测

李本人已承认这条道路不会一帆风顺,并将当前时期视为经济下行的“最后阶段”,而非明确的上升趋势。

总结

BitMine在不到一年的时间里建立了全球最大的企业Ethereum ,这源于汤姆·李(Tom Lee)坚信ETH 成为Wall Street结算层。这480ETH 、每年产生约1.96亿美元收益的MAVANstaking ,以及在纽约证券交易所的上市,都表明该公司正在有计划地实施一项机构级战略。

李氏提出的六大支柱(稳定币主导地位、RWA 、中立性、staking yield、1971年宏观类比以及BTC 回归)支撑着一系列价格目标,范围从2026年的7,000至9,000美元,到完整超级周期中的60,000美元以上。这些数字能否实现,取决于代币化和稳定币的采用能否带来该理论所需要的机构资金流入。

与Strategy的Bitcoin 相比,BitMine不仅积累速度更快、yield更高,而且对一项更具前瞻性的投资理念进行了更高贝塔系数的押注。这两只基金的成败,将取决于其底层资产能否如其董事长所预期的那样实现复利增长。

常见问题

.webp)