ما هي أسواق التنبؤ؟

يتيح سوق التنبؤات للأشخاص التداول على نتائج حدث مستقبلي غير مؤكد. يطرح كل سوق سؤالاً محدداً، مثل: أي مرشح سيفوز في الانتخابات، أو ما إذا كان معدل التضخم سيتجاوز مستوى معيناً، ويحول الإجابات المحتملة إلى عقود يمكن للمتداولين شراؤها وبيعها.

السمة المميزة هي أن السعر يساوي الاحتمال. في سوق «نعم أو لا»، يتم تداول العقد بين 0 و1، وغالبًا ما يُعرض ذلك على شكل 0 إلى 100 سنتًا. فإجابة «نعم» عند 0.62 تعني أن الجمهور يرى احتمالًا بنسبة 62٪ تقريبًا لحدوث الحدث. وبمجرد حسم السؤال، يدفع الطرف الفائز 1، بينما يدفع الطرف الخاسر 0.

وهذا ما يميزها عن استطلاعات الرأي وعن المراهنات. فاستطلاع الرأي يعكس ما يقول الناس إنهم سيفعلونه؛ أما السوق فتعكس ما سيخاطرون بأموالهم عليه. وعلى عكس sportsbook، حيث تحدد المؤسسة الاحتمالات وتقف في الجانب المقابل، فإن معظم أسواق التنبؤ تعمل peer-to-peer حيث يقف المتداولون في طرفي نقيض، وتقوم المنصة بتوفير المكان، والمطابقة، والتسوية.

كما ستجد أنها تُسمى أحيانًا «عقود الأحداث» أو «أسواق المعلومات» أو «مشتقات الأحداث». قد يتغير الاسم، لكن الآلية تبقى كما هي: فالسؤال المتعلق بالمستقبل يتحول إلى مطالبة محددة السعر تُسوَّى بمجرد معرفة النتيجة.

كيف تعمل أسواق التنبؤ؟

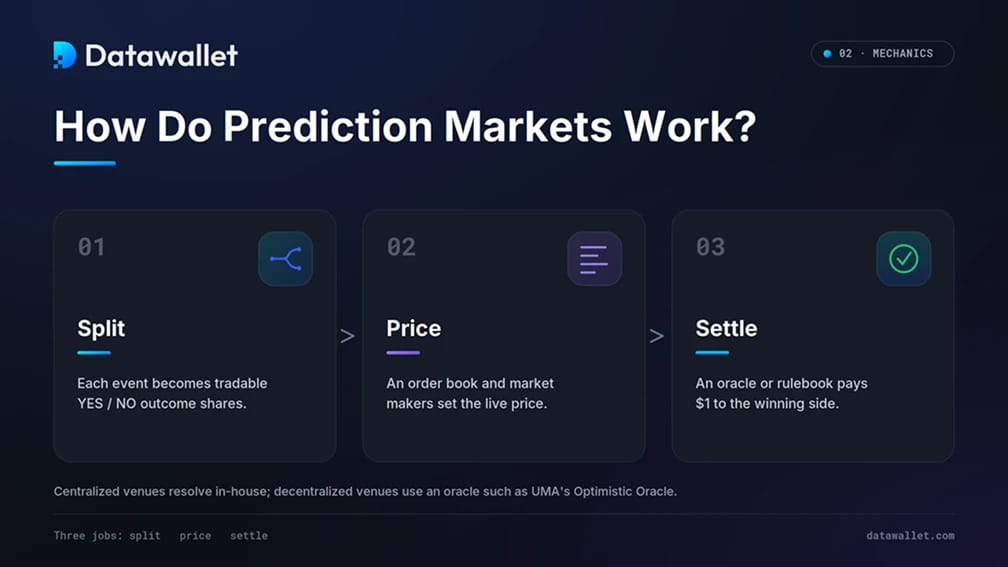

وراء الواجهة، يؤدي سوق التنبؤات ثلاث مهام: يقسم الحدث إلى حصص، ويحدد سعرًا لها، ويقوم بتسوية النتيجة بمجرد معرفة النتيجة النهائية. وتختلف طريقة عمل كل خطوة اعتمادًا على ما إذا كان السوق يعمل عبر بورصة تقليدية أم عبر تقنية البلوك تشين.

1. حصص النتائج وتسعير الاحتمالات

يقسم كل سوق الحدث إلى حصص من النتائج. ويضم السوق الثنائي خيارين، هما «نعم» و«لا»، ويُسترد قيمة كل منهما دائمًا بمبلغ 1 دولار بالضبط. لذا، يجب أن يبلغ مجموع السعرين واحدًا: فإذا كان سعر «نعم» 0.62 دولار، فإن سعر «لا» يكون قريبًا من 0.38 دولار.

هذا الحد الأقصى البالغ دولارًا واحدًا هو ما يجعل السعر يتصرف كأنه احتمال. فالمتداولون يرفعون سعر نتيجة ما عندما يعتقدون أنها أقل من قيمتها الحقيقية، ويخفضونه عندما يعتقدون أنها أعلى من قيمتها الحقيقية، مما يدفع الرقم نحو أفضل تقدير لدى الجمهور. ويمكن لأي شخص يكتشف زوجًا من العملات بسعر غير دقيق أن يستفيد من الفرق السعري، مما يحافظ على توازن كلا الجانبين.

2. دفاتر الطلبات وصانعو السوق

إن تحديد السعر في المقام الأول هو الأمر الأصعب. فقد كانت on-chain المبكرة on-chain تستخدم صانعي سوق آليين، حيث كانت صيغة مجمعة تحدد أسعار العرض والطلب. لكن المشكلة تكمن في أن الأسهم الثنائية تُسوَّى قيمتها عند 1 دولار أو 0 دولار، مما يؤدي عادةً إلى تثبيت الخسائر على من يوفر تلك السيولة، ولذلك واجهت المجمعات البحتة صعوبة في جذب رأس المال.

انتقلت معظم المنصات إلى نظام جديد. Polymarket إلى نظام limit order المركزي في أواخر عام 2022، حيث تقوم بمطابقة المشترين والبائعين من خلال أوامر الحد كما هو الحال في البورصات العادية، وتدفع للمشاركين في السوق مقابل الحفاظ على تباين ضيق بين عروض البيع والشراء. Kalshi تدير دفتر off-chain خاص بها off-chain . ويُعد هذا التحول أحد الأسباب التي تجعل أكبر منصات التداول تشعر الآن بأنها أقرب إلى تداول الأسهم منها إلى لعب لعبة كازينو.

3. المستوطنات والأوراكل

بعد انتهاء الحدث، يتخذ السوق القرار التالي: يتم دفع تعويضات الأسهم الفائزة، بينما تنتهي صلاحية الأسهم الخاسرة وتصبح عديمة القيمة. وتقوم المنصات المركزية بمعالجة هذا الأمر داخليًّا، بتطبيق مجموعة قواعد منشورة، حيث Kalshi النتائج من خلال عملية مراجعة النتائج قبل صرف التعويضات.

تواجه المنصات اللامركزية عقبة إضافية، حيث إن سلسلة الكتل لا يمكنها رصد الأحداث في العالم الواقعي، وتحتاج إلى «أوراكل» لتسجيل النتيجة on-chain. Polymarket «أوراكل أوبتيميستيك» UMA حيث يقوم مقدم الاقتراح بإيداع ضمان ويؤكد النتيجة، مما يتيح فترة زمنية تبلغ حوالي ساعتين لتقديم الطعون.

إذا لم يطعن أحد في النتيجة، فإنها تصبح نهائية ويتم استبدال الأسهم الفائزة بمبلغ 1 دولار في USDC. إذا اعترض أحدهم على النتيجة، يقوم حاملو UMA بالتحقيق والتصويت على النتيجة. عادةً ما تُحسم الأسواق غير المتنازع عليها في غضون ساعات؛ أما الأسواق المتنازع عليها فقد تستغرق أيامًا.

نبذة تاريخية عن أسواق التنبؤ

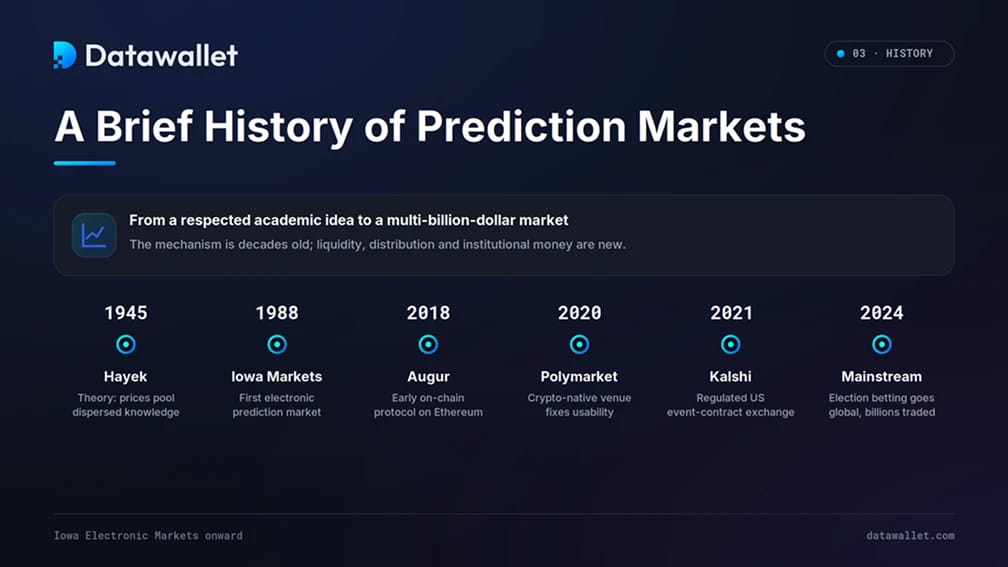

تعود هذه الفكرة إلى ما قبل ظهور العملات المشفرة بقرون. فقد كان الناس يراهنون على انتخابات البابا في إيطاليا خلال عصر النهضة، وظلت أسواق المراهنة على الانتخابات تعمل علنًا في الولايات المتحدة حتى أوائل القرن العشرين. وقد أرسى الاقتصادي فريدريك هايك الأسس الحديثة لهذا المنطق في عام 1945، حيث جادل بأن الأسعار تمثل وسيلة فعالة لتجميع المعرفة المتناثرة بين العديد من الأشخاص، والتي لا يمتلكها أي فرد بمفرده.

ظهرت النسخة الإلكترونية في عام 1988 مع «أسواق أيوا الإلكترونية» ( Iowa Electronic Markets)، وهي منصة تبادل أكاديمية ذات رهانات صغيرة تديرها جامعة أيوا لأغراض البحث والتدريس. وعلى مدار العقود التالية، غالبًا ما كانت توقعاتها للنتائج الانتخابية أقرب إلى النتائج الفعلية مقارنةً باستطلاعات الرأي، مما ساهم في بناء سجل حافل بالإنجازات. وقد ساهم الصحفي جيمس سوروويكي في تعميم هذا الموضوع الأوسع نطاقًا في كتابه الصادر عام 2004 حول «حكمة الجماهير».

حوّلت العملات المشفرة هذا المفهوم إلى بنية تحتية مفتوحة. أُطلق «أوجور» على Ethereum 2018 باعتباره أحد البروتوكولات اللامركزية المبكرة، مستخدمًا «أوراكل» يعتمد على حاملي التوكنات للإبلاغ عن النتائج، على الرغم من أن تصميمه غير العملي حدّ من نطاق انتشاره. Polymarket، التي أسسها Shayne Coplan في عام 2020، حل مشكلة سهولة الاستخدام، ودفعت الانتخابات الرئاسية الأمريكية لعام 2024 به إلى الصدارة حيث راهن المتداولون بمليارات على النتيجة. Kalshi تم إطلاقه في عام 2021، فقد سلك مسارًا معاكسًا، حيث سعى أولاً للحصول على الموافقة الفيدرالية لبناء منصة خاضعة للتنظيم لعقود الأحداث.

أسواق التنبؤ المركزية مقابل اللامركزية

ينقسم السوق إلى نموذجين، ويكمن الاختلاف بينهما في من يمتلك الأموال ومن يتخذ القرار بشأن النتيجة.

تعمل المنصات المركزية مثل Kalshi «بريدكت Kalshi بالإضافة إلى ميزات التنبؤ المدمجة حاليًا في sportsbook شركات الوساطة sportsbook ، كالبورصات الخاضعة للرقابة. حيث يتولى المشغل حفظ أموال المستخدمين، والتحقق من هوياتهم، وفرض قواعد العمل، وتسوية كل سوق. ويؤدي ذلك إلى توفير وصول أكثر شفافية إلى العملات التقليدية، ووضوح أكبر في مسألة الامتثال للوائح، ولكنه ينطوي أيضًا على مزيد من الرقابة وقيود أكثر صرامة على الأسواق المتاحة.

Polymarket المنصات اللامركزية مثل Polymarket معظم هذه العمليات on-chain. حيث يقوم المستخدمون بربط مح walletتهم، ويتداولون الأسهم التي تتم تسويتها بعملات مستقرة، ويعتمدون على «أوراكل» بدلاً من شركة ما لتأكيد النتيجة. والمقابل هو الصورة المعكوسة: وصول أوسع وعدد أقل من الوسطاء، ولكن مع التعرض لأخطاء العقود الذكية ونزاعات «الأوراكل».

لمعرفة المقارنة بين المنصات المختلفة من حيث الرسوم والشبكات وطرق التسوية، راجع دليلنا لأفضل أسواق التنبؤ اللامركزية، وشرحنا حول كيفية Kalshi كبديل خاضع للرقابة، بالإضافة إلى أحدث تقييماتنا للمنصات للحصول على تحليلات عملية.

ازدهار سوق التوقعات لعام 2026

أهم ما في الأمر هو الحجم. فقد قفز إجمالي حجم التداول الشهري على أكبر منصتين من أقل من 5 مليارات دولار في سبتمبر 2025 إلى حوالي 24 مليار دولار بحلول أبريل 2026، وفقًا لتحليل أجراه مركز بيو للأبحاث ، وهو ما تم تفصيله بشكل أكبر في إحصاءات سوق التنبؤات الخاصة بنا، مما حوّل منتجًا هامشيًّا إلى قطاع مالي حقيقي في أقل من عام. وهناك عدة اتجاهات تدفع هذا النمو.

- سباق حقيقي بين اثنين: Polymarket وتيرة السباق في البداية، لكن حجم Kalshi تجاوزها للمرة الأولى في أبريل 2026، مدفوعًا بشكل أساسي بقطاع الرياضة. وفي كلا المنصتين، تمثل قطاعات الرياضة والسياسة والعملات المشفرة ما يقارب تسعة من كل عشرة دولارات يتم تداولها، مع هيمنة قطاع الرياضة على Kalshi».

- Wall Street إلى الاستثمار: التزمت Intercontinental Exchange(ICE)، المالكة لبورصة نيويورك، باستثمار 2 مليار دولار في Polymarket»، مما رفع تقييمها إلى ما يقارب 9 مليارات دولار قبل أن ترتفع قيمتها أكثر في جولات التمويل اللاحقة. كما تقوم «إنتركونتيننتال إكستشينج» بتوزيع بيانات الاحتمالات Polymarket على المؤسسات المالية، مما يعيد صياغة توقعات الجماهير لتصبح إشارات مالية.

- شركة عملاقة خاضعة للرقابة: Kalshi أكثر من مليار دولار بتقييم بلغ 22 مليار دولار وفقًا للتقارير، على أساس إيرادات سنوية تقدر بنحو 1.5 مليار دولار، مما عزز مكانتها كشركة رائدة في هذا المجال الخاضع للرقابة.

- عودةPolymarket السوق الأمريكية: بعد سنوات من الحظر،استحوذت Polymarket على بورصة «QCEX» CFTC مقابل 112 مليون دولار، وأعادت إطلاق تطبيق خاضع للرقابة في الولايات المتحدة في أواخر عام 2025. ويُعد توكن «POLY» الذي طال انتظاره، والمتوقع إصداره في عام 2026 مع تخصيص جزء منه airdrop، المحفز التالي الذي يراقبه المتداولون.

- تتدفق شركات الوساطة والمراهنات الرياضية على هذا المجال: Robinhood عقودًا متعلقة بالأحداث الرياضية عبر Kalshi»، وأعلنت عن وجود أكثر من مليون مستخدم يتداولون مليارات العقود، كما تعمل حاليًا على تطوير منصة مشتقات مالية خاصة بها. أما «درافت كينغز» و«فاندويل» و«فاناتيكس»، فقد أطلقت كل منها منصات منافسة، غالبًا بهدف الوصول إلى الولايات التي لا تزال المراهنات الرياضية فيها غير قانونية.

- وصول الوكلاء التداوليين: أصبح AI المستقلون الآن هم من ينفذون العديد من عمليات التداول. فقد نفذت مشاريع مثل «أولاس» آلاف عمليات التداول الآلية على Polymarket»، كما Robinhood للمستخدمين تفويض تنفيذ الصفقات إلى AI، مما يشير إلى مستقبل يكون فيه جزء كبير من «الحشد» عبارة عن برامج.

- جهود تعزيز النزاهة: مع تزايد الرقابة، طبقت المنصات الكبرى في أوائل عام 2026 إجراءات رقابية للحد من التداول بناءً على معلومات داخلية، كما أضافت العديد منها تأخيرات قصيرة على أوامر التداول في الأحداث الرياضية المباشرة لمنع المتداولين الذين يتمتعون بميزة الوقت الحقيقي من استغلال صانعي السوق.

النمط واضح: فقد تحولت أسواق التنبؤات من مجرد ظاهرة تثير الفضول على الإنترنت إلى منتج مالي، مصحوبة باستثمارات مؤسسية، وتوزيع واسع النطاق، والضغوط التنظيمية التي تتبع كلا الأمرين.

في أي مجالات يمكن استخدام أسواق التنبؤ؟

قد تبدو وكأنها تطبيقات للمراهنة، لكن أسواق التنبؤ تخدم عدة أغراض مختلفة حسب من يستخدمها.

- التنبؤ: اعتبر السعر بمثابة احتمال. فالسوق عند مستوى 0.70 في ظل خفض سعر الفائدة أو إجراء انتخابات يقدم تقديرًا سريعًا ومدعومًا بالأموال، ويتم تحديثه فور صدور الأخبار.

- التحوط: نظرًا لأن العقد ينص على دفع تعويض عند وقوع حدث معين، فإنه يمكن أن يعوض عن المخاطر الفعلية. فيمكن للشركة المعرضة لتأثيرات قرار سياسي، أو المنتج المعرض لتأثيرات الأحوال الجوية، أن تتخذ موقفًا يخفف من حدة النتائج السلبية.

- التكهنات: هناك الكثير من الأنشطة التي تتمثل في التداول الاتجاهي البحت، بما في ذلك المراجحة بين منصات التداول والتداول على الأحداث الرياضية الحية أثناء سير المباراة.

- الإشارات ووسائل الإعلام: أصبحت أسعار السوق أحد مدخلات غرف الأخبار، حيث تعرض منصات البيانات ووسائل الإعلام الكبرى الآن احتمالات أسواق التنبؤات جنبًا إلى جنب مع البيانات المالية التقليدية.

- اتخاذ القرار: لطالما استخدمت الشركات الأسواق الداخلية على مدى سنوات، مما أدى في بعض الأحيان إلى توقعات أكثر دقة من التوقعات الإدارية القياسية.

ما مدى دقة أسواق التنبؤ؟

تستند حجة الدقة إلى الحوافز. فعندما يكون المال الحقيقي على المحك، يقيّم الناس المعلومات بعناية أكبر مما يفعلون في استطلاع مجاني، ويُجسّد السعر هذا الجهد. ويأتي الدليل الأقوى من «أسواق أيوا الإلكترونية». فقد وجدت دراسة شملت 964 استطلاعًا عبر خمس انتخابات رئاسية أمريكية من عام 1988 إلى عام 2004 أن السوق تفوقت على الاستطلاعات في حوالي 74% من الحالات، حيث بلغ متوسط الأخطاء في ليلة الانتخابات ما يزيد قليلاً عن نقطة مئوية واحدة.

هذه البنية مفيدة. فالأسعار تتحديث باستمرار بدلاً من أن يتم تحديثها في لقطات دورية، وأي شخص يمتلك معلومات أفضل لديه سبب للتداول بناءً عليها، كما أن السوق يكافئ من يكون على صواب بدلاً من من يرفع صوته.

كما أن التحفظات مهمة أيضًا. فالدقة تعتمد على السيولة، وتنوع المتداولين، وقواعد تسوية واضحة؛ فقد تؤدي الأسواق ذات السيولة المنخفضة إلى تشويه الأسعار بشكل خطير، وحتى الأسواق الشهيرة قد أخطأت في توقعاتها الكبرى. ويضيف النقاد أن السعر يعكس المضاربة في ظل قواعد محددة، وليس تنبؤًا مضمونًا، وأن تركيز رأس المال يمكن أن يؤثر على الأسواق ذات التداول المحدود. وغالبًا ما تكون أسواق التنبؤ إشارة قوية، لكن الإشارة ليست كرة بلورية.

التنظيم والوضع القانوني لأسواق التنبؤ

تقع أسواق التنبؤات في خضم صراع بين الحكومة الفيدرالية والولايات. فالجهات التنظيمية الفيدرالية تعامل عقود الأحداث على أنها منتجات مالية، في حين يصفها عدد متزايد من الولايات بأنها مقامرة، ولم تبت المحاكم في هذه المسألة بعد.

CFTC لجنة CFTC هذه العقود CFTC «المقايضات» بموجب قانون تداول السلع، مما يجعلها خاضعة للسلطة الفيدرالية بدلاً من قوانين المقامرة الخاصة بالولايات. Kalshi إلى هذا التفسير وحصلت على تصنيف «سوق عقود خاضعة للتنظيم» في عام 2020. أما Polymarket إلى هذا التصنيف Polymarket مسيرة شاقة، حيث توصلت إلى تسوية مع لجنة CFTC 2022، ودفعت غرامة، وحجبت المستخدمين الأمريكيين قبل أن تشتري ترخيصًا للعودة إلى السوق.

وتعد الرياضة ساحة الصراع الأكثر حدة، حيث تصف عدة ولايات هذه العقود بأنها «مراهنات عبر الإنترنت» تحت مسمى آخر، وتسعى إلى حظرها. CFTC رفعت CFTC دعاوى قضائية ضد تلك الولايات للدفاع عن اختصاصها القضائي، حيث بلغ عدد الدعاوى حوالي ثماني دعاوى بحلول منتصف عام 2026، لكن آراء المحاكم انقسمت. فقد أيدت محكمة استئناف فيدرالية CFTC أبريل 2026، واعتبرت عقود Kalshi بمثابة مقايضات تقع خارج نطاق سلطة الولايات، في حين حكم قضاة آخرون بالعكس، وهو انقسام قد يصل إلى المحكمة العليا.

وقد انضمت واشنطن هي الأخرى إلى هذه الموجة: فقد منع الكونغرس أعضائه وموظفيه من المراهنة، وهناك مشاريع قوانين أخرى تهدف إلى حظر المراهنات على الانتخابات والحرب والرياضة، كما دفعت إحدى الدوريات الرياضية الكبرى على الأقل المشغلين إلى سحب العقود التي ترى أنها مرفوضة من قائمة المراهنات. أما على الصعيد الدولي، فالوضع متفاوت بنفس القدر، حيث حظرت إسبانيا Polymarket Kalshi 2026، في الوقت الذي كانت تدرس فيه ما إذا كانا بحاجة إلى تراخيص للمقامرة.

نظرًا لأن القواعد تختلف من بلد لآخر، بل وحتى من ولاية لأخرى، يرجى التحقق من القيود المحلية، مثل دليلنا الخاص بالبلدانPolymarket ، قبل إيداع الأموال في الحساب. لا يُعد أي من هذا نصيحة قانونية أو مالية.

مخاطر أسواق التنبؤ

قد تكون أسواق التنبؤات مفيدة، لكنها تنطوي على مخاطر حقيقية يسهل تجاهلها عندما يبدو السوق مزدحمًا وتبدو واجهته وكأنها لعبة.

- المخاطر التنظيمية ومخاطر الوصول: قد تتعرض منصة متاحة اليوم للتقييد غدًا عندما تعيد الجهة التنظيمية تصنيفها أو عندما تغير المحكمة القواعد. وقد تؤدي عمليات الحجب الجغرافي المفاجئة إلى حجز الأموال أو تجميد الحسابات.

- الدقة ومخاطر «الأوراكل»: قد يخسر التوقع الصحيح رغم صحته إذا كانت صياغته غامضة أو كانت النتيجة محل نزاع. وقد شهدت أسواق «الأوراكل» المتفائلة حالات تسوية مثيرة للجدل، بما في ذلك حالات تغلبت فيها قوة التصويت المركزة على الإجابة الواضحة.

- مخاطر السيولة: تتميز الأسواق الرئيسية بعمقها، لكن الأسواق المتخصصة غالبًا ما تكون ضحلة، حيث تتسم بفروق أسعار واسعة وأسعار تتقلب بشدة عند إجراء صفقات صغيرة. وقد لا تعكس الرسوم المُعلنة التكلفة الحقيقية للدخول إلى السوق أو الخروج منها.

- التلاعب ومخاطر المعلومات الداخلية: يمكن لمتداول واحد كبير أن يؤثر على سوق ذات سيولة منخفضة، كما أن عقود الأحداث معرضة لمخاطر الأشخاص الذين يمتلكون معلومات غير متاحة للجمهور، ولهذا السبب شددت المنصات والجهات التشريعية القواعد.

- مخاطر العقود الذكية: في المنصات اللامركزية، يتم تحويل الأموال عبر الأكواد البرمجية. وقد يؤدي وجود خلل برمجي أو ثغرة أمنية أو موافقة خبيثة في العقود الذكية الأساسية إلى تعريض رأس المال للخطر، بغض النظر عن نتيجة التوقعات.

- مخاطر العملات المستقرة والعملات المشفرة: تتم تسوية معظم on-chain باستخدام العملات المستقرة، لذا فإن الجسور الرقمية والمحافظ ورسوم الشبكة وموثوقية العملة المستقرة المختارة تضيف مخاطر تتجاوز الصفقة نفسها.

- المخاطر السلوكية: إن الجمع بين الأموال الحقيقية والواجهات السريعة التي تشبه واجهات المقامرة يمكن أن يؤدي إلى الاستخدام القهري، وهو ما يفسر جزئيًا لماذا لا يقتصر الجدل حول الفرق بين المشتقات المالية والمقامرة على مجرد مسألة لغوية.

- الضرائب والإبلاغ: تخضع الأرباح عمومًا للضريبة، ويختلف الإبلاغ بين المنصات الأمريكية الخاضعة للرقابة التي تصدر نماذج ضريبية، والمنصات اللامركزية التي يتعين عليك فيها الإبلاغ بنفسك.

أفكار ختامية

لقد تجاوزت أسواق التنبؤات عتبةً مهمة. فالآلية الأساسية، التي تتمثل في تحويل سؤال ما إلى أسهم محددة السعر تعكس تقديرات الجمهور للاحتمالات، تعود إلى عقود مضت، لكنها أصبحت في عام 2026 تتمتع أخيرًا بالسيولة والتوزيع والدعم المؤسسي اللازمين لتعمل على نطاق واسع.

لكن هذا النمو له ثمنه. فقد أدى النمو في رأس المال وانتشار هذه المنصات على نطاق واسع إلى صراع تنظيمي حاد، وتدقيق أكثر صرامة في مسائل النزاهة وحل المشكلات، فضلاً عن جدل أكثر حدة حول ما إذا كانت هذه أدوات للتنبؤ أم مجرد مقامرة في غلاف جديد.

نقطة الانطلاق المنطقية ليست السوق الأكثر ازدحامًا، بل العوامل الأساسية: كيف تحسم المنصة النتائج، وأين يُسمح بها قانونيًا، وما مدى عمق سيولتها فعليًّا، وماذا يحدث لأموالك في حال وجود خلاف حول النتيجة. وبهذه الطريقة، توفر أسواق التنبؤ نافذة مفيدة على ما يتوقعه الجمهور حقًّا، طالما حظيت المخاطر بنفس القدر من الاهتمام الذي تحظى به الإشارة.