Was ist Uniswap ?

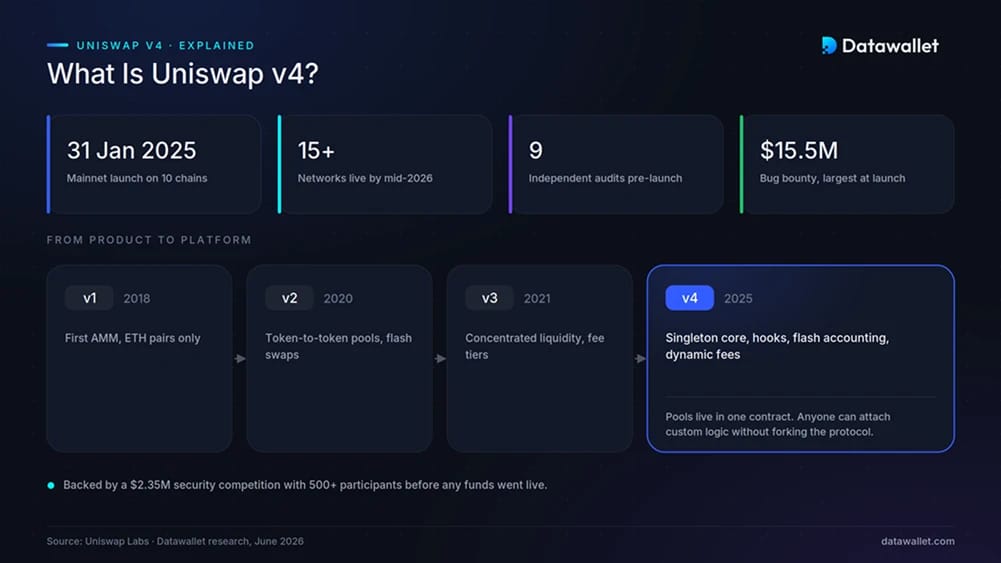

Uniswap ist die vierte Version des Uniswap , die am 31. Januar 2025 nach neun Audits, einem mit 2,35 Millionen Dollar dotierten Sicherheitswettbewerb und einem Bug-Bounty-Programm in Höhe von 15,5 Millionen Dollar – dem damals branchenweit größten – auf Ethereum neun weiteren Blockchains bereitgestellt wurde.

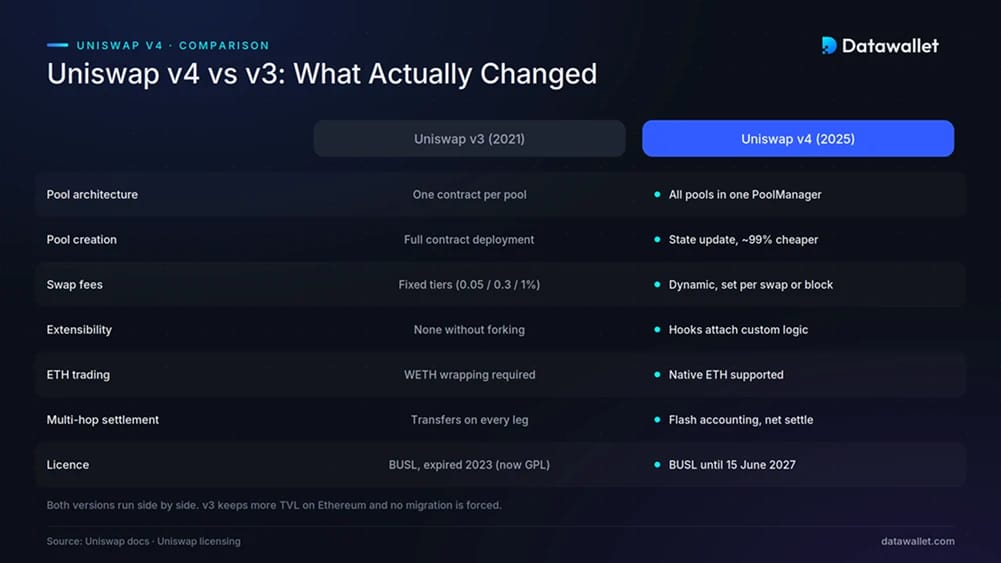

Die wichtigste Änderung betrifft die Architektur. Frühere Versionen nutzten für jeden Pool einen separaten Vertrag, während in Version 4 alle Pools innerhalb eines einzigen PoolManager-Vertrags ausgeführt werden und Lebenszyklus-Callbacks bereitgestellt werden, in die externe Verträge eingebunden werden können. Durch dieses Design wurde Uniswap einem festen Produkt zu einer Plattform: Jeder kann einen Pool mit benutzerdefinierter Gebührenlogik, MEV oder einer völlig anderen curve bereitstellen, curve das Protokoll zu forken.

Bis Mitte 2026 ist v4 auf mehr als 15 Netzwerken im Einsatz, darunter Ethereum, Unichain, Base, Arbitrum, BNB , Polygon, Monad und die Zahlungskette Tempo, und hat v3 als Standard-Bereitstellungsziel für neue Experimente mit dezentralen Börsen abgelöst.

So funktioniert Uniswap

whitepaper zum v4-Kern behält das Modell der konzentrierten Liquidität aus v3 bei, baut jedoch alles drumherum neu auf. Fünf grundlegende Designentscheidungen sind dabei von entscheidender Bedeutung.

1. Singleton-Architektur

Jeder v4-Pool ist Teil des PoolManager-Vertrags. Das Erstellen eines Pools ist eher eine Statusaktualisierung als eine Vertragsbereitstellung, was die Kosten für die Pool-Erstellung um etwa 99 % senkt und Multi-Hop-Swaps deutlich kostengünstiger macht, da die Token nicht mehr bei jedem Schritt zwischen separaten Pool-Verträgen hin- und herbewegt werden müssen.

2. Blitzbuchhaltung

Flash Accounting erfasst während einer Transaktion intern die Saldenänderungen und überträgt am Ende nur die Nettobeträge, wobei der durch EIP-1153 eingeführte temporäre Speicher genutzt wird. Ein swap vier Pools betrifft, wird mit zwei statt acht Token-Übertragungen abgewickelt – darin liegt ein Großteil gas von Version 4 bei komplexen Routen.

3. Native ETH

Mit Version 4 wird ETH direkte ETH wieder eingeführt, wodurch der in den Versionen 2 und 3 erforderliche Schritt WETH entfällt. Native ETH verursachen etwa nur halb so hohe gas wie ein ERC-20 , und ETH wird nicht mehr zwischen ETH WETH aufgeteilt.

4. ERC-6909-Ansprüche

Der ERC-6909-Standard ermöglicht es Nutzern, Token-Guthaben im PoolManager als Ansprüche zu halten, anstatt sie nach jeder Aktion abzuheben. Aktive Händler und Liquiditätsmanager können Ansprüche einmalig generieren und wiederholt gegen diese verrechnen, wodurch wiederholte externe Übertragungen entfallen.

5. Dynamische Gebühren

Während in Version 3 jeder Pool an eine feste Gebührenstufe gebunden war, können Pools in Version 4 dynamische Gebühren anwenden, die sich je nach swap Block anpassen. Entwickler von Hooks nutzen dies, um bei Volatilitätsspitzen – wenn „toxische Arbitrage“ den Liquiditätsanbietern den größten Schaden zufügt – höhere Gebühren zu erheben und in ruhigen Märkten niedrigere Gebühren zu verlangen, um das Handelsvolumen anzukurbeln.

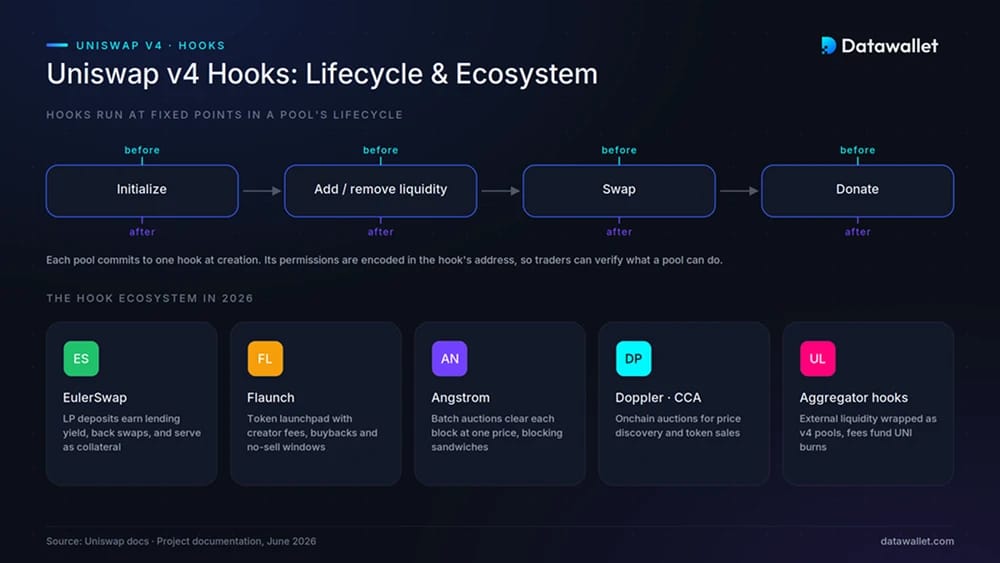

Uniswap Hooks

Hooks sind externe Verträge, die an festgelegten Punkten im Lebenszyklus eines Pools ausgeführt werden: vor oder nach der Initialisierung, bei Swaps, bei Änderungen der Liquidität und bei Spenden. Jeder Pool legt bei seiner Erstellung einen Hook fest, und die Berechtigungen des Hooks sind in seiner Deployment-Adresse kodiert, sodass Händler genau überprüfen können, was ein Pool bei ihrem swap tun darf und was nicht.

In der Praxis hooks zum zentralen Thema von Version 4 geworden. Das Protokoll selbst ist bewusst minimalistisch gehalten, und die Differenzierung erfolgt in der darauf aufbauenden Schicht. Zu den bedeutendsten Hook-Projekten, die wir in den Jahren 2025 und 2026 verfolgt haben, gehören:

- EulerSwap: verbindet swap nach v4 mit den Kredit-Vaults von Euler, sodass eingezahlte Vermögenswerte gleichzeitig yield und Swap-Erträge einbringen und als Sicherheiten für Kredite dienen. Da eine einzige unit drei Funktionen erfüllt, entwickelte sich EulerSwap zu einem der umsatzstärksten hooks 2025.

- Flaunch: Ein Memecoin launchpad Base hooks Handelsgebühren an die Entwickler hooks , automatisierte Rückkäufe über eine progressive Gebotswand durchführt und beim Start ein kurzes Verkaufsverbot durchsetzt.

- Angstrom: Angstrom wurde von Sorella Labs entwickelt und wickelt Transaktionen in jedem Block zu einem einheitlichen Clearing-Preis ab, um „Sandwich-Angriffe“ zu neutralisieren und den Arbitrage-Wert an die Liquiditätsanbieter (LPs) zurückzugeben. Damit geht das Projekt das Problem an, dass Verluste durch Neugewichtung entstehen, was passive Liquidität unbemerkt erschöpft.

- Doppler und Continuous Clearing Auctions: Auf v4 basierende Auktionsmechanismen zur Preisfindung und für Token-Launches. rollup führte seinen Token-Verkauf über Continuous Clearing Auctions durch, eine vollständig onchain zu zentralisierten Launch-Plattformen.

- hooks: Diese von Uniswap entwickelten Lösungen beziehen Liquidität über eine v4-Pool-Schnittstelle von externen onchain und machen v4 damit praktisch zu einem DEX , der Gebühren für Liquidität einnimmt, die ihm nicht gehört. Der erste Aggregator-Hook ging im März 2026 auf Tempo live.

Mittlerweile wurden Tausende von Hook-fähigen Pools eingerichtet, die das gesamte Spektrum abdecken – von institutionellen Pools mit Compliance-Beschränkungen bis hin zu NFT , die vollständig innerhalb eines Hooks laufen.

Wie Transaktionen auf Uniswap ausgeführt werden

Ein swap die Uniswap betrifft selten direkt einen einzelnen v4-Pool. Der Universal Router vergleicht in einer einzigen Transaktion die Preise der v2-, v3- und v4-Liquidität und verteilt die Orders auf die verschiedenen Versionen, wenn dies die Ausführung verbessert. Aus diesem Grund hat v4 das Handelsvolumen schrittweise übernommen und nicht durch eine erzwungene Migration.

Größere Transaktionen werden zunehmend über UniswapX abgewickelt, ein absichtsbasiertes System, bei dem Nutzer einen Auftrag erteilen und konkurrierende Ausführende diesen im Rahmen einer holländischen Auktion ausführen. Die Ausführenden beziehen ihre Bestände aus v4-Pools, anderen DEXs und ihrem eigenen Bestand und übernehmen gas sowie das Risiko fehlgeschlagener Transaktionen, sodass der angegebene Preis dem Preis entspricht, den der Nutzer tatsächlich erhält. Derselbe Mechanismus ermöglicht auch cross-chain auf der Uniswap durch eine Integration mit Across.

Externe Aggregatoren schlossen im Laufe des Jahres 2025 den Kreislauf. 1inch, CoW Swap, Paraswap und Matcha indexieren alle v4-Pools, einschließlich derjenigen mit Hook-Unterstützung, die ihre Solver sicher simulieren können. Das bedeutet, dass ein v4-Pool mit wettbewerbsfähigen Preisen externes Volumen erhält, unabhängig davon, welches Frontend der Händler nutzt.

Einführung von Uniswap : Die Zahlen für 2026

Die Akzeptanz ließ auf sich warten. v4 wurde ohne Anreize eingeführt, und der Großteil der Liquidität der Blue-Chip-Titel verblieb bis Anfang 2025 in v3. Ab Mitte 2025 curve die curve , als die Routing-Integrationen ausgereift waren und die großen Aggregatoren v4 in ihre Grafiken aufnahmen.

Stand: Juni 2026, DefiLlama , dass v4 ein kumuliertes Volumen von rund 355 Milliarden US-Dollar verzeichnet, davon etwa 190 Milliarden US-Dollar immainnet 70 Milliarden US-Dollar auf Unichain. Das 30-Tage-Volumen liegt bei fast 25 Milliarden US-Dollar, und die Liquiditätsanbieter haben kumulierte swap in Höhe von über 260 Millionen US-Dollar verdient.

TVL ein komplexeres Bild. v4 überschritt TVL 177 Tagen nach dem Start die Marke von 1 Milliarde US-Dollar an TVL – schneller als v3 –, liegt derzeit jedoch bei rund 615 Millionen US-Dollar. Ein Teil dieses Rückgangs ist auf die Schließung von Bunni zurückzuführen, dem ehemals größten LP Hook, auf den weiter unten eingegangen wird. Das Design von v4 benötigt zudem weniger ungenutztes Kapital pro Dollar Volumen, da hooks EulerSwap Liquidität anderweitig wiederverwenden, sodass TVL die Aktivität stärker TVL als dies bei früheren Versionen der Fall war. Sie können v4 auf unserem TVL mit anderen Plattformen vergleichen.

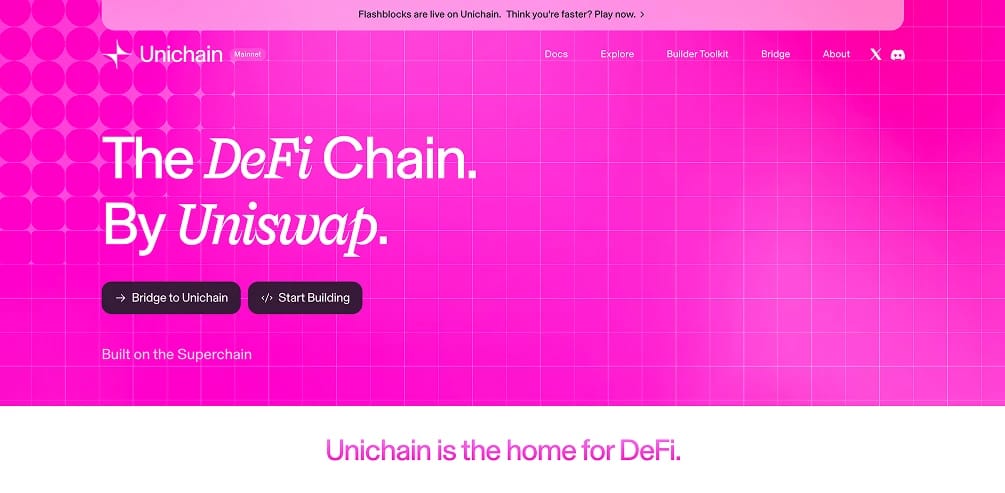

Unichain: Die auf v4 Layer 2 Lösung

Unichain ist layer 2 OP Uniswap , die mainnet Februar 2025 als speziell für das Protokoll entwickelte Abwicklungsplattform im mainnet gestartet wurde. Sie arbeitet mit Ein-Sekunden-Blöcken und seit August 2025 mit Flashblocks, die Transaktionen alle 200 Millisekunden bestätigen, indem sie Teilblöcke streamen, die in einer gemeinsam mit Flashbots entwickelten vertrauenswürdigen Ausführungsumgebung (TEE) erstellt werden.

Bei TEE geht es um mehr als nur Geschwindigkeit. Das Blockaufbau erfolgt nach überprüfbaren Regeln zur Prioritätsreihenfolge, die in der Hardware durchgesetzt werden, mit Bescheinigungen, die Dritte überprüfen können, und Transaktionen, die rückgängig gemacht werden müssten, werden herausgefiltert, bevor sie dem Nutzer gas verursachen. Die meisten Rollups ordnen Transaktionen in einem undurchsichtigen off-chain an, daher Unichain die erste L2 die Reihenfolge selbst überprüfbar ist, was den „Sandwich“-artigen MEV direkt einschränkt, MEV Händler auf anderen Blockchains ausbeutet.

In wirtschaftlicher Hinsicht Unichain nach der UNIfication eine zentrale Rolle für die UNI , da die Nettoeinnahmen aus dem Sequencer den Burn-Mechanismus speisen. Die Aktivität ist schwankend: Auf die Kette entfallen etwa 70 Milliarden US-Dollar des kumulierten Volumens von v4, wobei ein Großteil davon auf die Anreizkampagnen des Jahres 2025 entfällt; ihr Anteil am täglichen v4-Volumen ist seitdem deutlich hinter Ethereum Base zurückgefallen, Base diese Programme ausgelaufen sind.

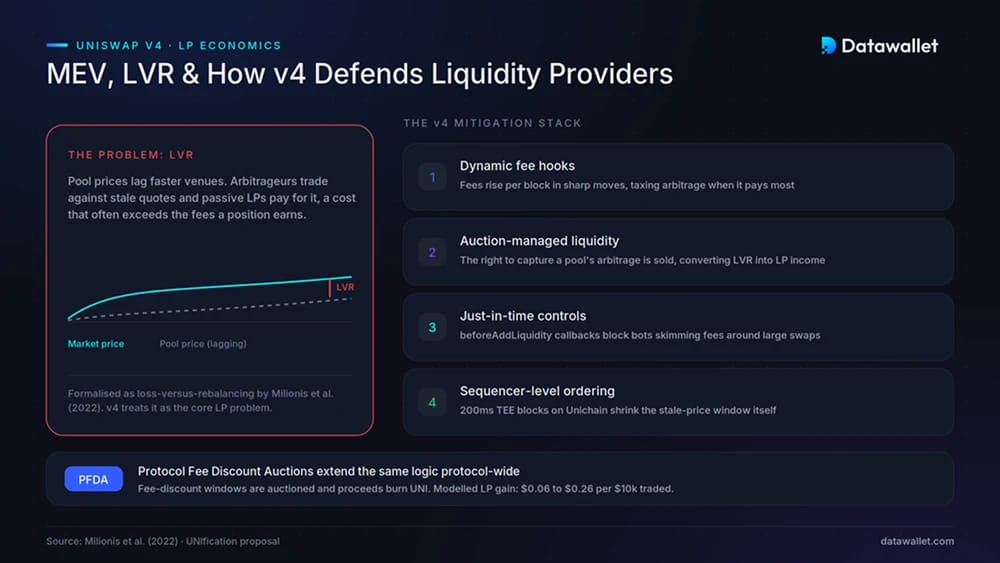

MEV LP bei Uniswap

Passive Liquiditätsanbieter (LPs) auf AMMs verlieren Geld an Arbitrageure, sobald die Preise im Pool hinter denen schneller handelnder Märkte zurückbleiben – ein Kostenfaktor, der in der „Loss-versus-Rebalancing“-Forschung (LVR) formalisiert wurde und oft die Gebühren übersteigt, die eine Position einbringt. v3 bot LPs keine Werkzeuge, um dem entgegenzuwirken. Das Design von v4 behandelt dies als das Kernproblem.

Der derzeit im Einsatz befindliche Mitigations-Stack umfasst:

- Dynamische hooks: Pools erhöhen die Gebühren pro Block bei starken Kursschwankungen, wodurch Arbitrage genau in den Momenten belastet wird, in denen sie am profitabelsten ist, und senken sie in ruhigen Märkten, um für uninformierte Händler wettbewerbsfähig zu bleiben.

- Auktionsgesteuerte Liquidität: hooks das Recht, die Gebühr eines Pools festzulegen und dessen Arbitrage zu nutzen, versteigern und so den LVR in eine Vorauszahlung an die Liquiditätsanbieter (LPs) umwandeln. Angstrom wendet den entsprechenden Batch-Auktionsansatz an, bei dem jeder Block zu einem einheitlichen Preis abgewickelt wird, sodass ein „Sandwiching“ strukturell unmöglich wird.

- Just-in-Time-Kontrollen: Der Callback „beforeAddLiquidity“ in Version 4 ermöglicht es Pools, die JIT-Liquidität zu beschränken, bei der ein Bot im Rahmen eines einzelnen großen swap Ein- und Auszahlungen vornimmt, swap Gebühren von den ansässigen LPs abzuschöpfen.

- Reihenfolge auf Sequenzerebene: Bei Unichain schränken die Prioritätsreihenfolge innerhalb der TEE sowie 200-ms-Blöcke das Zeitfenster ein, in dem veraltete Preise ausgenutzt werden können, wodurch der LVR auf der Infrastrukturebene und nicht im Pool reduziert wird.

PFDA, der im Rahmen von UNIfication genehmigte Auktionsmechanismus, überträgt dieselbe Logik auf die Protokollebene, indem er vorübergehende Gebührenrabatte verkauft und die Erlöse vernichtet, sodass der MEV zuvor an Sucher und Validatoren abfloss, stattdessen zwischen LP-Anbietern und UNI aufgeteilt wird.

UNIfication und der Gebührenwechsel

Die größte Uniswap seit dem Start von Version 4 fand nicht im Code, sondern im Bereich der Governance statt. Am 25. Dezember 2025 wurde der „UNIfication“-Vorschlag von Uniswap und der Uniswap mit 125,3 Millionen UNI und nur 742 Gegenstimmen angenommen, womit eine mehrjährige Debatte über die Umstellung der Protokollgebühren beendet wurde.

Das Paket enthielt:

- UNI 100 Millionen UNI aus der Kasse, was in etwa dem Betrag entspricht, der vernichtet worden wäre, wenn die Gebühren seit dem Start erhoben worden wären.

- Protokollgebühren werden in UNI umgewandelt, beginnend mit 17 % der LP in v2- und ausgewählten v3-Pools auf Ethereum dem 28. Dezember 2025; X Layer März 2026 wird dies auf Optimism, Arbitrum, Base, Zora und X Layer ausgeweitet und Celo Juni 2026 auf Polygon, BNB und Celo .

- Die GebührenUnichain fließen in denselben Verbrennungsmechanismus.

- „Protocol Fee Discount Auctions“ (PFDA) ist ein Mechanismus, der sich derzeit in der Entwicklung befindet und kurze Zeitfenster für gebührenfreien Swap versteigert, wodurch MEV internalisiert wird, MEV andernfalls an Sucher abfließen würde. Die erfolgreichen Gebote finanzieren weitere Verbrennungen, und erste Modellrechnungen deuten darauf hin, dass sich LP um 0,06 bis 0,26 US-Dollar pro 10.000 US-Dollar Handelsvolumen verbessern.

- Strukturelle Konsolidierung: Die Foundation-Teams sind zu Labs gewechselt, und Labs hat seine Gebühren in Höhe von 0,25 % für Schnittstellen, wallet und APIs abgeschafft, um sich vollständig an das Protokoll anzupassen.

Speziell für v4 wurde die Umstellung der Gebühren noch nicht vorgenommen. Die Einführung begann bewusst mit den v2- und v3-Pools, und DefiLlama verzeichnet für v4 im Juni 2026 noch immer keine Protokolleinnahmen. Die Governance erweitert die Gebührenabdeckung schrittweise durch aufeinanderfolgende Abstimmungen, und v4-Pools, bei denen dynamische Gebühren und hooks eine einheitliche Protokollabgabe hooks , stellen das schwierigere Designproblem dar. PFDA- und hooks beides v4-native Mechanismen, daher ist diese Version entscheidend dafür, woher die Burn-Einnahmen langfristig stammen sollen.

Uniswap vs. v3

v4 behält die gebündelte Liquidität von v3 bei, verändert jedoch die Art und Weise, wie diese bereitgestellt wird. v3-Pools sind isolierte Kontrakte mit festen Gebührenstufen und ohne Erweiterungsmöglichkeiten, während v4-Pools einen gemeinsamen Kontrakt nutzen, die Abrechnung über Flash Accounting erfolgt und beliebige Hook-Logik eingebunden werden kann.

Für Händler äußert sich dieser Unterschied in einem kostengünstigeren Multi-Hop-Routing und, bei Hook-fähigen Pools, in Schutzmaßnahmen wie MEV Ausführung, die v3 nicht bieten kann. Für Liquiditätsanbieter (LPs) ermöglicht v4 Strategien, die zuvor onchain nicht möglich waren, allerdings auf Kosten der Notwendigkeit, die Funktionsweise der Hooks der einzelnen Pools zu verstehen. v3 bleibt weiterhin aktiv und verzeichnet auf Ethereum nach wie vor TVL höheres TVL v4, da keine erzwungene Migration stattfindet; daher werden die beiden Versionen noch über Jahre hinweg nebeneinander bestehen.

Der Code von v4 unterliegt bis zum 15. Juni 2027 einer Business Source-Lizenz; danach gilt die MIT-Lizenz. Daher sind direkte Forks bis dahin weiterhin eingeschränkt, sofern die Governance keine Ausnahme gewährt.

Hook-Risiko: Die Bunni-Lektion

Hooks kritische Logik aus dem geprüften Kern Uniswap heraus, und das Jahr 2025 hat eindrucksvoll gezeigt, was das bedeutet. Bunni, damals der größte LP auf v4, wurde am 2. September 2025 durch eine Rundungsfehler in seiner Liquiditätsverteilungslogik für rund 8,4 Millionen Dollar ausgenutzt, trotz Audits von Trail of Bits und Cyfrin. Da das Team nicht in der Lage war, einen sicheren Neustart zu finanzieren, stellte es das Protokoll im Oktober desselben Jahres ein und veröffentlichte seine Verträge als Open Source.

Der v4-Kern läuft seit seiner Einführung störungsfrei, und der Exploit betraf Bunnis eigene Verträge und nicht den PoolManager. Diese Unterscheidung ist für alle wichtig, die v4 im Jahr 2026 nutzen: Protokollrisiko und Hook-Risiko sind zwei verschiedene Dinge, und ein Pool ist nur so sicher wie der am wenigsten geprüfte Vertrag, der mit ihm verbunden ist. Wir behandeln ungeprüfte oder neu bereitgestellte hooks ungeprüfte Protokolle im Allgemeinen, nämlich nur als Orte für kleine, verlusttolerante Positionen.

Die Fragmentierung der Liquidität ist der zweite Kostenfaktor. Dasselbe Paar kann nun in vielen v4-Pools mit unterschiedlichen hooks sowie in v3- und v2-Pools vorhanden sein, was die Liquidität pro Pool verringert und dazu führt, dass mehr Transaktionen über Aggregatoren und UniswapX abgewickelt werden.

Abschließende Gedanken

Uniswap hat sein Ziel erreicht: Es geht nicht mehr darum, mit Funktionen zu konkurrieren, sondern als Infrastruktur zu agieren. Die interessanten Produkte dieses Zyklus – MEV DEXs, kreditintegrierte AMMs und onchain – werden hooks als hooks denn als Uniswap entwickelt, und ein Handelsvolumen von 355 Milliarden Dollar deutet darauf hin, dass sich diese Strategie für die Plattform auszahlt.

Die noch offene Frage ist wirtschaftlicher Natur. UNI die „UNIfication“ wurde die Protokollnutzung schließlich UNI „Burns“ mit UNI verknüpft, doch v4 selbst generiert noch keine Protokollgebühren, und Mechanismen wie PFDA und hooks noch in der Einführungsphase. Wie die Governance die Protokollgebühr für Pools festlegt, die sie nicht vollständig kontrolliert, wird darüber entscheiden, ob v4 zu dem Umsatzmotor wird, von dem bei der Abstimmung im Dezember 2025 ausgegangen wurde. Hintergrundinformationen zu den Anfängen des Protokolls finden Sie in unserem Leitfaden „Was Uniswap ?“.