Tapbit

Tapbit Hyperliquid

Hyperliquid Bybit

Bybit Coinbase Börse

Coinbase Börse Coinbase Internationale Börse

Coinbase Internationale Börse OKX

OKX Gate

Gate HTX

HTX Hotcoin

Hotcoin Binance

Binance Bybit

Bybit Bitget

Bitget OKX

OKX WhiteBIT

WhiteBIT KuCoin

KuCoin MEXC

MEXC Lighter

Lighter Gate

GateWas den Hyperliquid-Preis bewegt

HYPE ist ein seltener Krypto-Token, der eher wie eine Aktie als eine Erzählung gehandelt wird. Die Börse erzielt reale Gebühren und gibt fast alle davon für den Rückkauf von HYPE aus, wobei dieses programmatische Gebot den Preis stützt, während geplante Freischaltungen in die andere Richtung wirken.

Die wichtigsten Treiber, die wir verfolgen:

- Das Rückkauf-Schwungrad, der Nachfrageboden, bei dem fast alle Handelsgebühren, etwa 1 Million USD pro Tag, HYPE auf dem offenen Markt kaufen, bald ergänzt durch einen neuen Strom, der USDC yield in dasselbe Gebot leitet.

- Handelsvolumen, die Obergrenze für dieses Gebot, da Rückkäufe nur so schnell wachsen wie die rund 1 Milliarde US-Dollar, die die Börse jährlich verdient.

- Token-Freischaltungen, das Angebot, das der Rückkauf absorbieren muss, mit monatlichen Freigaben für Mitwirkende bis 2028 und einer Freischaltung von rund 565 Millionen US-Dollar im Juni 2026.

- Nachfrage nach spot ETFs, nachdem Bitwise-, 21Shares- und Grayscale-Fonds Mitte 2026 mit einem der stärksten Debüts aller Krypto-ETFs seiner Größe aufgelegt wurden.

- Nachfrage nach Treasury-Beständen, angeführt von dem an der Nasdaq gelisteten Hyperliquid Strategies (PURR), der nahe dem Vermögenswert gehandelt wird, weil der Rückkauf den von ihm gehaltenen Token unterstützt.

- Von Buildern bereitgestellte Märkte, bei denen HIP-3 und HIP-4 die Gebührenbasis auf Aktien, FX, Pre-IPO-Namen und Prognosemärkte erweitern.

- Hohes Beta zu Bitcoin, sodass HYPE weiterhin mit der Risikobereitschaft schwankt und bei einem Drawdown stärker fällt als die großen Kryptowährungen.

Mehr als bei jedem anderen großen Token lässt sich der Preis von HYPE fast direkt aus der Gewinn- und Verlustrechnung der Börse ablesen. Steigendes Volumen finanziert größere Rückkäufe und treibt den Preis in die Höhe, während ein schwaches Quartal mit einer großen Freischaltung das Gegenteil bewirkt. Das Gebot ist immer nur so stark wie das nächste Handelsquartal, was HYPE zu einer leverage-Wette darauf macht, dass Hyperliquid weiterhin erfolgreich ist.

Der HYPE-Rückkauf-Flywheel

Das entscheidende Merkmal von Hyperliquid ist, wohin seine Einnahmen fließen. Anstatt an ein Unternehmen fließen fast alle Handelsgebühren an einen on-chain Assistance Fund, der HYPE auf dem offenen Markt kauft. CoinDesk berichtet, dass etwa 99 % der Protokollgebühren Rückkäufe finanzieren, was das Plattformvolumen in eine stetige, programmatische Nachfrage verwandelt.

Dieses Modell lässt HYPE wie Eigenkapital einer profitablen Börse agieren. Es erklärt auch, warum HYPE die risikoreichen Phasen des Jahres 2026 überstand, während die meisten Altcoins sanken, da der Rückkauf auch bei nachlassender Spekulation Gebote aufrechterhält. Seine Obergrenze ist die Gebührenbasis, weil das Gebot nur so schnell wächst wie das Volumen.

HYPE-Angebot, Freischaltungen und Float-Tokenomics

Rund 222 Millionen HYPE zirkulieren bei einer Obergrenze von einer Milliarde, sodass der Float eng ist und der Verwässerungsüberhang real ist. Die Freischaltungen für CORE-Mitwirkende begannen Ende 2025 und laufen bis 2028, wobei Token nach einem festen Zeitplan freigegeben werden, den der Rückkauf ausgleichen muss.

Ein enger Float verstärkt Rallyes und vertieft Drawdowns. Der Wettbewerb, der die Richtung bestimmt, ist der gebührenfinanzierte Kauf gegen neu freigeschaltetes Angebot. Solange Rückkäufe die Freischaltungen übertreffen, bleibt das strukturelle Gebot bestehen. Wenn eine Freischaltung auf schwaches Volumen trifft, spürt der Token dies schnell. Die Verfolgung des Freischaltungsplans im Vergleich zu den täglichen Gebühren zeigt, welche Seite die Oberhand hat.

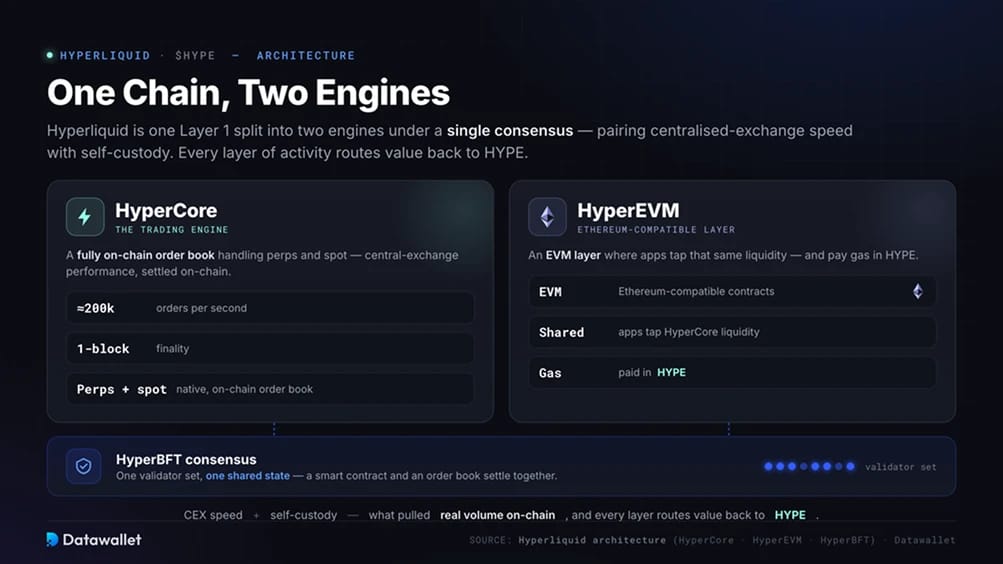

Eine Hyperliquid Chain, zwei Engines

Hyperliquid ist eine Layer 1, die unter einem einzigen Konsens in zwei Engines aufgeteilt ist. HyperCore ist die Trading-Engine, ein vollständig on-chain Orderbuch, das perps und spot mit rund 200.000 Orders pro Sekunde und One-Block-Finalität verarbeitet. HyperEVM ist eine Ethereum-kompatible Schicht, auf der Anwendungen dieselbe Liquidität nutzen und gas in HYPE bezahlen.

Beide laufen auf demselben HyperBFT-Validatoren-Set, sodass ein Smart Contract und ein Orderbuch sich gegen einen Zustand abgleichen. Dieses Design kombiniert die Geschwindigkeit einer zentralisierten Börse mit self-custody, was echtes Volumen on-chain gezogen hat, und jede Aktivitätsschicht leitet den Wert zurück zu HYPE. Unser Hyperliquid-Erklärer deckt den gesamten Stack ab.

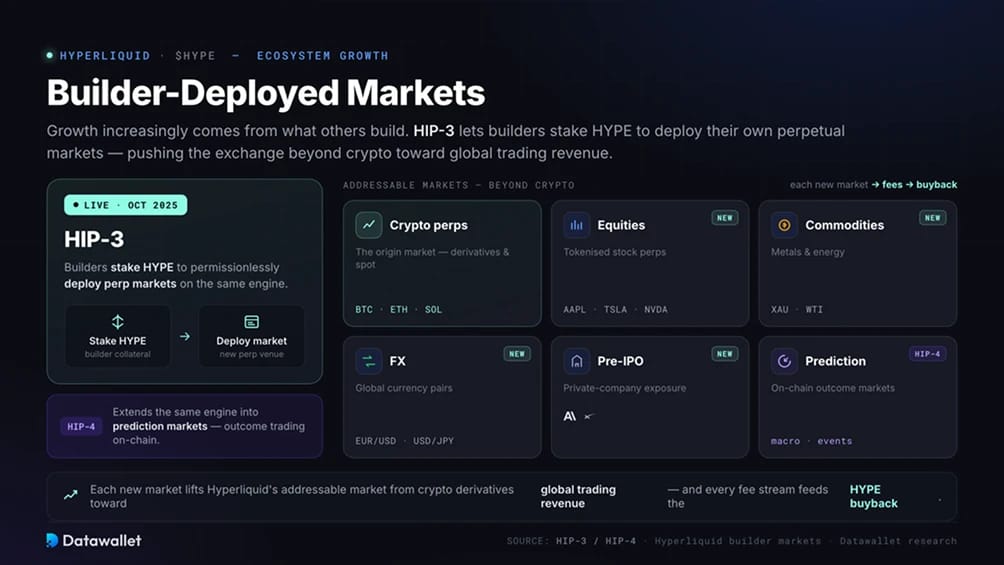

Von Buildern bereitgestellte Märkte und Ökosystemwachstum

Das Wachstum von Hyperliquid stammt zunehmend von dem, was andere darauf aufbauen. HIP-3, live seit Oktober 2025, ermöglicht es Buildern, HYPE zu staken, um ihre eigenen perpetual Märkte bereitzustellen, wodurch die Börse über Krypto hinaus in Aktien, Rohstoffe, FX und Pre-IPO-Namen wie Anthropic und SpaceX vordringt. HIP-4 erweitert dieselbe Engine auf Prognosemärkte.

Jeder neue Markt ist ein weiterer Gebührenstrom, der den Rückkauf speist, und erweitert den adressierbaren Markt von Hyperliquid von Krypto-Derivaten hin zu globalen Handelseinnahmen. Der Kompromiss ist ein erhöhtes Risiko, da von Buildern bereitgestellte Märkte auf staking, slashing und Oracle-Design angewiesen sind, die unter Stress standhalten müssen.

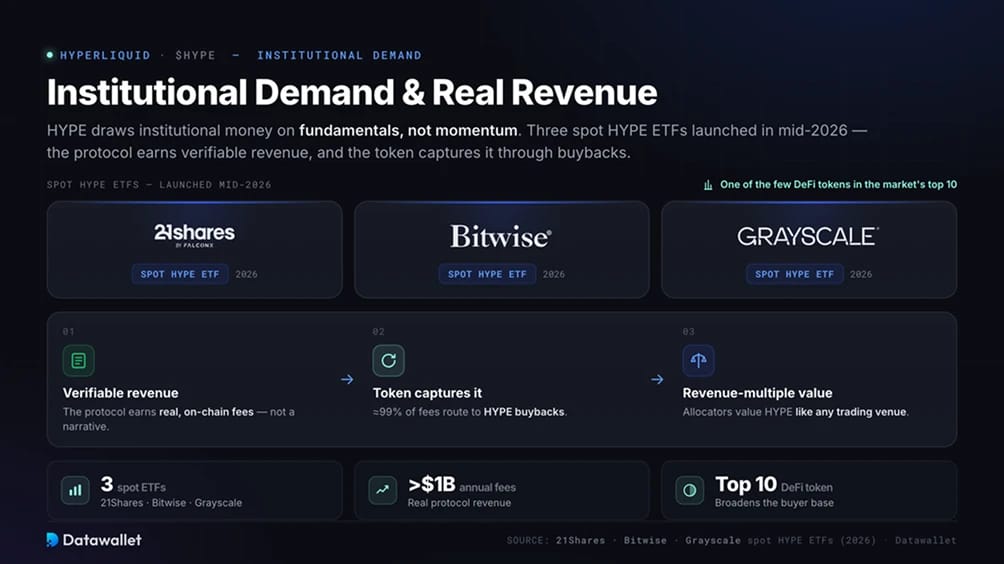

Institutionelle HYPE-Nachfrage und reale Einnahmen

Hyperliquid zieht institutionelles Kapital aufgrund von Fundamentaldaten statt Momentum an. Drei spot HYPE ETFs wurden Mitte 2026 von 21Shares, Bitwise und Grayscale aufgelegt, und HYPE wurde zu einem der wenigen DeFi-Token in den Top Ten des Marktes. Das Argument ist einfach: Das Protokoll erzielt nachweisbare Einnahmen, und der Token fängt diese durch Rückkäufe ein.

Für den Preis erweitert dies die Käuferbasis von krypto-nativen Tradern auf Allokatoren, die HYPE nach Umsatzmultiplikatoren bewerten, so wie sie es bei jedem Handelsplatz tun würden. Es bindet den Token auch enger an die Risikostimmung, da ETF-Flüsse so schnell umkehren, wie sie ankommen. Was jetzt zählt, ist, ob die Gebühreneinnahmen weiterhin in die Bewertung hineinwachsen.

Risiken, die den HYPE-Preis prägen

HYPE birgt Risiken, die die Large-Cap-Majors in diesem Maße nicht aufweisen:

- Verwässerung: Da die zirkulierende Versorgung weit unter der Milliarden-Obergrenze liegt, sind Freischaltungen bis 2028 eine ständige Quelle für Verkaufsdruck;

- Regulierung: Das non-custodial No-KYC-Modell beschränkt die Vereinigten Staaten, Ontario und andere Jurisdiktionen, was die Reichweite begrenzt und eine genaue Prüfung nach sich zieht (eingeschränkte Länder);

- Validatorenkonzentration: Ein aktiver Satz im mittleren 20er-Bereich ist schnell, aber konzentrierter als größere Proof-of-Stake-Netzwerke;

- Wettbewerb: Zentralisierte Börsen bewegen sich in den Bereich der on-chain perps und neuere Plattformen unterbieten bei den Gebühren, wie unser Hyperliquid vs Binance Vergleich zeigt.

Keiner dieser Punkte bricht die Rückkauf-These für sich genommen, aber jeder kann das Aufwärtspotenzial begrenzen oder einen Rückgang verschärfen. Deshalb bleibt HYPE eine risikoreichere Position als die Majors.

Eine kurze Geschichte des Hyperliquid-Preises

HYPE begann den Handel bei etwa 4 USD bei seiner Genesis im November 2024 und beendete das Jahr bei etwa 35 USD. Es erholte sich 2025 auf ein Rekordhoch von fast 59 USD im September, während Volumen und Umsatz Höchststände erreichten, fiel Anfang 2026 auf unter 20 USD aufgrund einer allgemeinen Altcoin-Schwäche und erreichte im Juni 2026 ein neues Allzeithoch von über 76 USD.

Während all dieser Zeit hat HYPE die zugrunde liegende Börse verfolgt. Volumenrekorde und der wachsende Rückkauf trieben die Höchststände an, marktweite Risikoaversion trieb die Tiefststände an, und der geringe Free Float verstärkte beides. Das kumulierte Volumen beläuft sich nun auf Billionen, die jährlichen Gebühren haben eine Milliarde USD überschritten, und Hyperliquid hält etwa 60% des on-chain derivatives open interest. Beobachten Sie, wo sich leverage auf unserer Live HYPE liquidation heatmap ansammelt.