Meilleures banques favorables aux cryptos au UK (2026)

Résumé : Revolut est désormais la banque la plus favorable aux cryptomonnaies au Royaume-Uni. Elle a obtenu une licence bancaire complète de la Prudential Regulation Authority en mars et reste la seule banque britannique à intégrer le trading de cryptomonnaies dans son application. Monzo est notre choix pour un compte de virement, à condition de respecter son plafond glissant de 5 000 £.

La plupart des grandes banques traditionnelles se situent à l'autre extrême. Barclays, HSBC, NatWest et Santander plafonnent toutes les virements vers les plateformes d'échange, tandis que Chase, Starling, Metro Bank et TSB les bloquent entièrement.

Ce guide compare la politique actuelle de chaque grande banque britannique en matière de cryptomonnaies, explique les plafonds et les blocages que vous rencontrerez en pratique, et montre comment le nouveau régime d'autorisation de la FCA pourrait remodeler le comportement des banques avant son entrée en vigueur complète en octobre 2027.

Plateforme d'échange de cryptomonnaies la plus sûre au Royaume-Uni - Coinbase

Coinbase est la plateforme d'échange la plus sûre pour les investisseurs britanniques, combinant l'autorisation de monnaie électronique de la FCA et l'enregistrement des cryptoactifs avec des états financiers audités cotés au Nasdaq et environ 98 % de garde en cold storage.

Licences

CB Payments Ltd détient l'autorisation de monnaie électronique de la FCA

Actifs disponibles

Plus de 250 cryptomonnaies

Méthodes de dépôt en GBP

Faster Payments, carte de débit, Apple Pay & PayPal

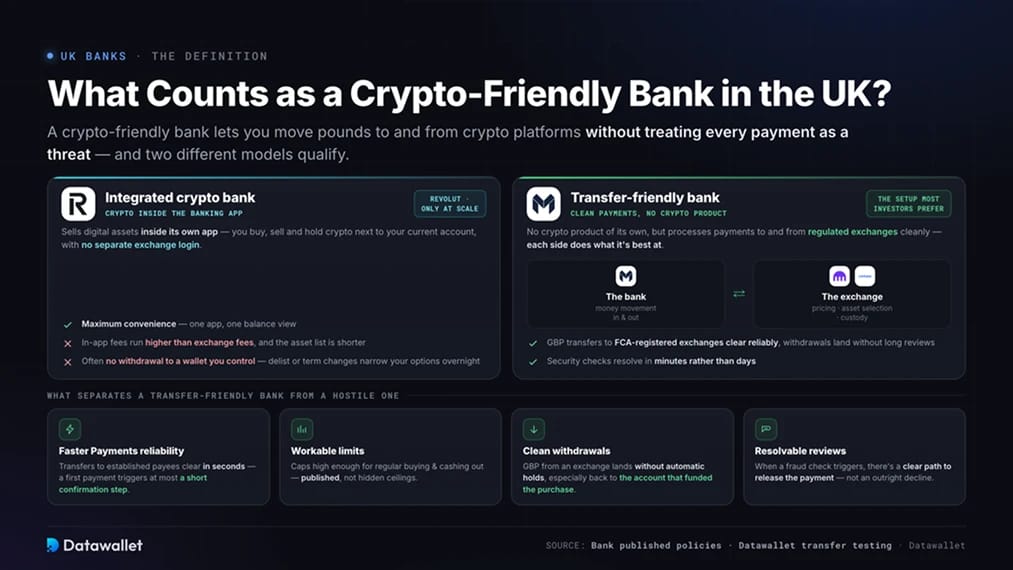

Qu'est-ce qu'une banque favorable aux cryptomonnaies au Royaume-Uni ?

Une banque favorable aux cryptomonnaies vous permet de transférer des livres sterling vers et depuis des plateformes crypto sans considérer chaque paiement comme une menace. En pratique, cela signifie que les virements en GBP vers les plateformes d'échange enregistrées auprès de la FCA sont traités de manière fiable, que les retraits vers votre compte arrivent sans longs examens, et que les contrôles de sécurité peuvent être résolus en quelques minutes plutôt qu'en plusieurs jours.

Deux modèles différents sont éligibles.

Banques crypto intégrées

Une banque crypto intégrée vend des actifs numériques au sein de sa propre application. Vous achetez, vendez et détenez des cryptomonnaies à côté de votre compte courant, sans connexion distincte à une plateforme d'échange. Revolut est la seule banque britannique à opérer de cette manière à grande échelle.

La commodité a un coût. Les frais de trading intégrés à l'application sont plus élevés que les frais de plateforme d'échange, la liste des actifs est plus courte, et vous ne pouvez souvent pas retirer de pièces vers un wallet que vous contrôlez. Si la banque retire un actif de la liste ou modifie ses conditions, vos options se réduisent du jour au lendemain.

Banques favorables aux virements

Une banque favorable aux virements n'offre pas de produit crypto propre, mais traite les paiements vers et depuis les plateformes d'échange réglementées de manière fluide. Vous utilisez la banque pour les mouvements de fonds et une plateforme d'échange pour la tarification, la sélection d'actifs et la garde, une configuration que la plupart des investisseurs actifs préfèrent.

Ce qui distingue une banque favorable aux virements d'une banque hostile :

- Fiabilité des Faster Payments : Les virements vers les bénéficiaires de plateformes d'échange établies sont traités en quelques secondes, et un premier paiement à un nouveau bénéficiaire déclenche au maximum une courte étape de confirmation.

- Limites praticables : Les plafonds sur les paiements crypto sont suffisamment élevés pour les achats et retraits réguliers, et la banque les publie plutôt que d'appliquer des plafonds cachés.

- Retraits sans accroc : Les GBP provenant d'une plateforme d'échange arrivent sans blocage automatique, surtout lorsqu'ils retournent sur le compte qui a financé l'achat.

- Examens résolubles : Lorsqu'une vérification de fraude est déclenchée, la banque offre une voie claire pour libérer le paiement au lieu d'un refus pur et simple.

Meilleures banques compatibles avec les cryptomonnaies au UK

Le tableau ci-dessous résume la position de chaque grande banque britannique. Les niveaux de restriction reflètent les politiques publiées et nos propres tests de virement effectués auprès de plateformes d'échange enregistrées auprès de la FCA.

1. Revolut

Revolut est en tête de ce classement en tant que seule banque britannique à traiter la crypto comme un produit plutôt que comme un risque à contenir. Vous pouvez échanger plus de 200 cryptomonnaies directement dans l'application principale, et les traders actifs bénéficient de Revolut X, une interface d'exchange distincte avec des carnets d'ordres plus profonds et des frais réduits.

Sa position réglementaire a également changé cette année. En mars, la PRA a levé les restrictions sur sa licence et Revolut Bank UK Ltd a été lancée en tant que banque entièrement agréée, offrant aux dépôts éligibles une protection du Financial Services Compensation Scheme allant jusqu'à 120 000 £ par personne. Les soldes de crypto se trouvent dans une entité Revolut distincte et ne bénéficient d'aucune couverture FSCS, donc seuls vos livres sterling sont protégés.

Les faiblesses résident dans le coût et la conservation. Les frais de trading intégrés à l'application commencent à 1,49 % sauf si vous souscrivez à un forfait, et la plupart des coins ne peuvent pas être retirés vers un wallet privé. Nous couvrons le barème complet des frais dans notre guide des frais crypto Revolut. Pour des positions plus importantes, utilisez Revolut pour les virements en GBP et achetez plutôt sur un exchange complet.

2. Monzo

Monzo est l'option la plus transparente et favorable aux virements parmi les banques numériques britanniques. Elle publie sa politique ouvertement, nomme les exchanges pris en charge tels que Coinbase dans ses pages d'aide, et traite les Faster Payments vers les plateformes enregistrées en quelques secondes.

La contrainte est son plafond de cryptomonnaies, un montant fixe de 5 000 £ sur toute période glissante de 30 jours, introduit en avril de l'année dernière. Monzo ne l'augmentera pas, même pour les forfaits payants, et les paiements vers Binance sont purement et simplement refusés suite à un avertissement de l'FCA aux consommateurs. Pour quiconque investit moins de 5 000 £ par mois, aucune de ces restrictions ne sera un problème.

3. Lloyds Bank

Lloyds se distingue parmi les banques traditionnelles car elle ne publie aucun plafond de virement pour les paiements de crypto. Les Faster Payments vers les exchanges enregistrés auprès de la FCA sont généralement traités, et lors de nos tests, un bénéficiaire établi se comporte comme n'importe quel autre virement.

La banque a bloqué les achats de crypto par carte de crédit depuis 2018, et les paiements vers Binance sont arrêtés sur l'ensemble des marques du groupe bancaire Lloyds. Considérez Lloyds comme un compte de virement bancaire, envoyez un petit premier paiement pour établir chaque nouveau bénéficiaire d'exchange, et augmentez progressivement à partir de là.

4. Co-operative Bank

Co-operative Bank, qui fait maintenant partie de la Coventry Building Society, adopte l'approche la plus discrète de cette liste. Elle ne publie aucune politique crypto, ce qui a des avantages et des inconvénients. Il n'y a pas de plafonds déclarés à prendre en compte, mais il n'y a pas non plus d'engagement documenté auquel vous pouvez vous référer si un paiement est bloqué.

Nous avons envoyé un virement Faster Payments de 1 000 £ à une plateforme d'échange enregistrée auprès de la FCA depuis un compte Co-op, et le dépôt a été crédité immédiatement. L'approche judicieuse consiste à effectuer un petit paiement test vers toute nouvelle plateforme d'échange, puis des virements réguliers une fois que le bénéficiaire a un historique clair.

5. Nationwide

Nationwide se positionne au milieu du marché. Sa politique publiée autorise jusqu'à 5 000 £ par jour en virements Faster Payments pour acheter des cryptomonnaies, et ne fixe aucun plafond mensuel. Ce plafond quotidien soutient les achats réguliers et les retraits échelonnés, bien que toute personne déplaçant des sommes plus importantes en une seule fois aura besoin d'une deuxième banque.

Nationwide restreint actuellement les paiements par carte de débit vers les plateformes de cryptomonnaies, les achats par carte de crédit sont interdits, et le compte jeune FlexOne ne peut pas du tout acheter de cryptomonnaies. Depuis l'absorption de Virgin Money, Nationwide a harmonisé les deux marques, il faut donc s'attendre à ce que les comptes Virgin Money suivent les mêmes règles.

Banques UK qui bloquent ou plafonnent les paiements de cryptomonnaies

Le reste du marché va du restrictif au fermé. Les banques UK ont renforcé plutôt que relâché leurs contrôles au cours de la dernière année, même si le premier ensemble complet de règles sur les cryptomonnaies du pays progressait au Parlement. Une enquête du UK Cryptoasset Business Council a révélé que 80 % des plateformes d'échange ont constaté que davantage de clients ont rencontré des blocages de virements bancaires l'année dernière, avec environ 40 % des transactions de cryptomonnaies bloquées ou retardées.

Banques avec blocages totaux

Ces quatre banques refusent les paiements qu'elles identifient comme liés aux cryptomonnaies, quel que soit le statut réglementaire de la plateforme d'échange de destination.

- Chase UK : Refuse tous les paiements sortants vers les fournisseurs de cryptomonnaies par carte et virement bancaire, bien qu'elle accepte toujours les fonds provenant des plateformes d'échange.

- Starling Bank : Applique un blocage à l'échelle de la plateforme pour l'envoi d'argent vers les plateformes d'échange de cryptomonnaies par carte ou virement.

- Metro Bank : Ne traite pas les paiements sortants vers les plateformes d'échange de cryptomonnaies connues.

- TSB : Restreint tous les paiements de cryptomonnaies et ce, depuis 2021.

Aucun de ces comptes n'est utilisable comme compte principal pour les cryptomonnaies. Si vous êtes client de l'une d'entre elles, ouvrez un deuxième compte avant de financer une plateforme d'échange.

Banques avec plafonds stricts

Ces banques traitent les paiements de cryptomonnaies mais appliquent des plafonds qui rendent les transactions fréquentes ou importantes peu fiables.

- Barclays : A bloqué tous les achats par carte à partir de juin de l'année dernière, puis a introduit des limites Faster Payments de 2 500 £ par transaction et de 10 000 £ par mois calendaire à partir de décembre. Le plafond mensuel prend en compte les paiements de tous les comptes que vous détenez, y compris les comptes joints et professionnels.

- HSBC : Plafonne les paiements de cryptomonnaies à 2 500 £ par transaction et 10 000 £ sur toute période glissante de 30 jours, appliqué de manière identique aux virements bancaires et aux cartes de débit. Les achats par carte de crédit sont refusés.

- NatWest : Limite les virements de cryptomonnaies à 1 000 £ par jour et 5 000 £ sur toute période de 30 jours, y compris les paiements tentés et rejetés, mesuré par personne sur l'ensemble des comptes.

- RBS : Applique les mêmes contrôles que le groupe NatWest. Les paiements de cryptomonnaies sont surveillés en continu et plafonnés à 5 000 £ sur toute période glissante de 30 jours.

- Santander : Limite les paiements vers les plateformes d'échange à 1 000 £ par virement et 3 000 £ sur toute période glissante de 30 jours, et a l'habitude de refuser les premiers paiements vers de nouveaux bénéficiaires de plateformes d'échange.

- First Direct : Plafonne les paiements uniques à 2 500 £ avec un plafond de 10 000 £ sur toute période de 30 jours.

Chez presque toutes les grandes banques, les paiements vers Binance sont bloqués séparément et de manière plus agressive que les paiements vers d'autres plateformes d'échange, un héritage de l'avertissement de la FCA de 2021 concernant Binance Markets Limited. Si votre banque autorise les virements de cryptomonnaies, une plateforme d'échange enregistrée auprès de la FCA telle que Kraken ou Coinbase sera bien plus fiable.

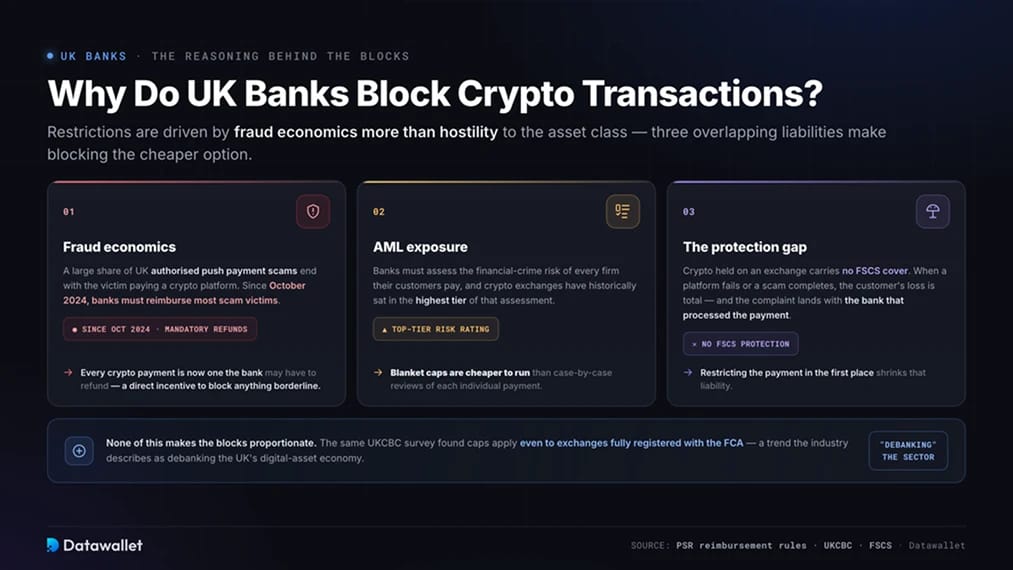

Pourquoi les banques britanniques bloquent-elles les transactions de cryptomonnaies ?

Les restrictions bancaires sont motivées par l'économie de la fraude plus que par une hostilité envers la classe d'actifs. Une grande partie des escroqueries par paiement autorisé (APP) au UK se terminent par l'envoi d'argent de la victime vers une plateforme de cryptomonnaies, et depuis octobre 2024, les banques sont tenues de rembourser la plupart des victimes d'escroqueries. Chaque paiement de cryptomonnaies qu'une banque autorise est désormais un paiement qu'elle pourrait avoir à rembourser, ce qui donne aux équipes de lutte contre la fraude une incitation financière à bloquer tout ce qui est litigieux.

L'exposition au blanchiment d'argent ajoute une deuxième couche. Les banques doivent évaluer le risque de criminalité financière des entreprises que leurs clients paient, et les plateformes d'échange de cryptomonnaies se sont historiquement situées au plus haut niveau de cette évaluation. Les plafonds généraux sont moins coûteux à gérer que les examens au cas par cas.

Le troisième facteur est le manque de protection. Les cryptomonnaies détenues sur une plateforme d'échange ne bénéficient d'aucune couverture FSCS, donc lorsqu'une plateforme fait faillite ou qu'une escroquerie est menée à bien, la perte du client est totale et la plainte est adressée à la banque qui a traité le paiement. Restreindre les paiements en premier lieu réduit cette responsabilité.

Rien de tout cela ne rend les blocages proportionnés. La même enquête de l'UKCBC a révélé que les blocages s'appliquent même aux plateformes d'échange entièrement enregistrées auprès de la FCA, et l'industrie a décrit cette tendance comme un « dé-bancarisation » de l'économie des actifs numériques du Royaume-Uni. Mais cela explique pourquoi le durcissement s'est poursuivi pendant une période où la réglementation arrivait.

Comment les nouvelles règles crypto du Royaume-Uni changent la donne

Le paysage réglementaire du Royaume-Uni a évolué davantage au cours des douze derniers mois qu'au cours de la décennie précédente, et la politique bancaire devra finalement s'adapter. Le Parlement a adopté le Financial Services and Markets Act 2000 (Cryptoassets) Regulations en février, intégrant pour la première fois les plateformes d'échange, les dépositaires, les courtiers et les fournisseurs de staking dans le périmètre réglementaire complet de la FCA.

Le calendrier est désormais fixé. La FCA a publié ses règles fondamentales finales pour le régime le 30 juin, couvrant le soutien des stablecoins, la garde, les abus de marché et les règles de capital minimum. Les entreprises peuvent demander une autorisation à partir du 30 septembre, celles qui déposent leur demande avant le 28 février 2027 peuvent continuer à opérer pendant l'évaluation de leur dossier, et à partir du 25 octobre 2027, toute plateforme sans autorisation de la FCA devra cesser de servir les clients britanniques.

Trois autres développements sont importants pour quiconque évalue les banques :

- Exposition réglementée sans virements : La FCA a rouvert l'accès de détail aux notes négociées en bourse de cryptomonnaies en octobre, vous pouvez donc désormais détenir une exposition au Bitcoin ou à l'Ethereum par l'intermédiaire d'un courtier en bourse sur une plateforme d'échange britannique reconnue. Votre banque ne peut pas bloquer un achat de courtage comme elle bloque un virement vers une plateforme d'échange, bien que les ETN comportent un risque d'émetteur et ne soient pas couverts par le FSCS.

- Règles relatives aux stablecoins : La Banque d'Angleterre a publié son cadre final pour les stablecoins systémiques en livre sterling en juin, ouvrant la voie à l'émission à grande échelle de livres numériques réglementées. Les banques qui bloquent les paiements vers les plateformes d'échange aujourd'hui se préparent à la monnaie tokenisée de demain.

- Déclaration fiscale : Dans le cadre du Crypto-Asset Reporting Framework, les plateformes d'échange servant les utilisateurs britanniques déclarent désormais les données de transaction des clients à la HMRC, qui les recoupe avec les déclarations de revenus. Conservez les relevés de chaque dépôt et retrait, car vos relevés bancaires et l'historique de vos transactions sur les plateformes d'échange sont tous deux visibles par l'autorité fiscale.

La réalité est que les plafonds bancaires ne devraient pas s'assouplir avant que les plateformes d'échange agréées ne commencent à opérer sous le régime complet. Une fois que les plateformes seront soumises à l'autorisation de la FCA, aux obligations du devoir de diligence envers les consommateurs et aux exigences de capital, la justification du risque de fraude pour les blocages généralisés deviendra plus difficile à défendre pour les banques. D'ici là, planifiez en fonction de ces plafonds plutôt que d'attendre leur levée.

Comment configurer des transferts fiables en GBP

Quelques habitudes permettent de réduire la plupart des frictions signalées par les utilisateurs britanniques :

- Envoyez d'abord un paiement test : Un transfert de 10 £ vers un nouveau bénéficiaire d'échange établit la destination dans le modèle de risque de votre banque avant que des fonds réels ne soient transférés.

- Réutilisez les mêmes coordonnées du bénéficiaire : Les systèmes de détection de fraude évaluent les schémas de paiement ; ainsi, des noms et références de bénéficiaire identiques rendent chaque transfert ultérieur routinier.

- Retirez vers le compte d'approvisionnement : Retirer des GBP vers le même compte que celui d'où vous avez déposé évite les vérifications de nouveau bénéficiaire qui retardent les retraits vers des comptes inconnus.

- Gardez un deuxième compte bancaire : Les contrôles anti-fraude se déclenchent sans avertissement ; ainsi, un compte de secours auprès d'une autre banque signifie qu'un paiement bloqué ne vous empêche jamais de profiter d'un mouvement de marché.

- Préférez les Faster Payments aux cartes : Les paiements par carte passent par des filtres de catégorie de commerçant que les banques utilisent pour refuser les achats de cryptomonnaies, tandis que les virements de compte à compte rencontrent moins de blocages automatisés et n'entraînent aucuns frais de traitement de carte.

Quelle est la plateforme d'échange de cryptomonnaies la plus sûre au UK ?

Coinbase est notre choix pour les utilisateurs britanniques, car ses approbations de la FCA, sa gestion sécurisée des GBP et son audit d'entreprise publique vont plus loin que le reste du marché.

- Statut réglementaire au Royaume-Uni : Coinbase sert les clients britanniques par l'intermédiaire de CB Payments Ltd, autorisée par la FCA en tant qu'établissement de monnaie électronique et enregistrée pour les activités liées aux cryptoactifs (numéro d'enregistrement #900635).

- Soldes GBP sécurisés : Les livres sterling détenues sur Coinbase sont considérées comme de la monnaie électronique sécurisée, maintenues séparées des fonds propres de l'entreprise, de sorte que les clients sont prioritaires par rapport aux créanciers généraux en cas de défaillance de la société.

- Transparence de l'entreprise publique : Coinbase Global est cotée au NASDAQ et dépose des états financiers audités par des tiers, de sorte que ses avoirs en actifs clients sont vérifiés par des auditeurs indépendants plutôt que d'être auto-déclarés.

- Contrôles de sécurité audités : Coinbase réalise des rapports SOC 1 et SOC 2 et conserve environ 98 % des actifs numériques de ses clients en cold storage hors ligne, à l'abri des systèmes exposés à Internet.

- Support GBP conçu pour les banques britanniques : Les dépôts et retraits gratuits via Faster Payments s'effectuent de compte à compte, le type de paiement que les banques britanniques refusent le moins lorsqu'elles resserrent les règles concernant les commerçants de cryptomonnaies.

Aucune plateforme d'échange n'élimine entièrement le risque, et rien de ce qui est détenu sur une plateforme ne bénéficie de la protection du FSCS. Cependant, pour un utilisateur britannique associant un compte bancaire à une plateforme d'échange, Coinbase offre des protections plus solides pour la livre sterling et un audit externe plus clair que tout rival que nous avons testé. Notre revue complète de Coinbase couvre les frais, les produits et la profondeur de la plateforme.

Conclusion

La question des services bancaires favorables aux cryptomonnaies au Royaume-Uni a une réponse plus claire qu'il y a un an. Revolut associe désormais une licence bancaire complète à du trading intégré à l'application, Monzo offre l'expérience de transfert la plus fluide sous une allocation fixe, et Lloyds, Co-op et Nationwide restent viables pour l'investissement par virement bancaire. Le reste des banques traditionnelles va de plafonné à fermé.

Cependant, la structure est plus importante que le choix de la banque. Utilisez un compte principal fiable et un compte de secours, approvisionnez les plateformes d'échange par Faster Payments plutôt que par carte, testez chaque nouveau bénéficiaire avec un petit transfert, et retirez les fonds vers le compte d'où vous avez effectué le dépôt.

Le cadre réglementaire évolue également pour les banques. Avec l'autorisation de la FCA s'ouvrant aux plateformes d'échange en septembre et le régime complet arrivant en octobre 2027, la justification des blocages généralisés s'affaiblira. En attendant, choisissez une banque en haut de cette liste et configurez votre système en fonction des plafonds publiés.

Foire aux questions

.webp)