Qu'est-ce que Ondo Finance ?

Ondo Finance est une plateforme d'actifs du monde réel (RWA) qui émet des jetons blockchain adossés à raison d'un pour un à des instruments financiers traditionnels. Plutôt que de créer yield propre aux cryptomonnaies, elle regroupe les rendements des titres de dette à court terme du gouvernement américain et, plus récemment, des actions cotées en bourse, sous forme de jetons négociés 24 heures sur 24 sur des chaînes publiques.

La plateforme fonctionne en deux volets distincts. Une branche dédiée à la gestion d'actifs gère les fonds tokenisés, tandis qu'une branche technologique développe les protocoles, les ponts et la chaîne permettant de transférer ces tokens d'un réseau à l'autre. Cette séparation permet à Ondo de détenir des titres réglementés par l'intermédiaire d'entités agréées tout en proposant DeFi sans autorisation.

En 2026, l'activité s'articule autour de trois gammes de produits. OUSG USDY leurs détenteurs USDY s'exposer yield des bons du Trésor américain, Ondo Global Markets propose des actions et ETFs tokenisés, tandis qu'Ondo Chain fournit la couche de règlement institutionnelle qui sous-tend l'ensemble. Début 2026, le total des actifs sat 3,5 milliards de dollars sur l'ensemble des chaînes, ce qui en fait l'un des plus importants RWA .

TradFi de ses investisseurs ressemble à TradFi d'une entreprise TradFi . Le capital-risque a été apporté par Founders Fund, Pantera Capital et Coinbase Ventures, tandis que ses produits de trésorerie s’intègrent au fonds monétaire tokenisé BlackRock. Ondo a été fondée en 2021 par Nathan Allman, un ancien banquier Goldman Sachs , et est supervisée par la Fondation Ondo, une organisation à but non lucratif basée aux Cayman Islands.

Comment Ondo Finance ?

Le modèle d'Ondo est simple : chaque jeton émis correspond à un droit sur un actif réel détenu off-chain un dépositaire ou un fonds réglementé. Les jetons sont émis lorsque des fonds sont versés, rachetés lorsqu'ils sont retirés, et leur on-chain suit celle de l'actif sous-jacent. Les produits se distinguent par ce qui les adosse, par les personnes autorisées à les détenir et par la manière dont yield au détenteur.

1. Tokenisation et garantie

Chaque produit regroupe un ensemble d'actifs réglementés, puis émet des jetons représentant des droits de propriété sur cet ensemble. Cette structure permet de maintenir la valeur on-chain proche de celle de l'actif qui le sous-tend.

Le modèle de sauvegarde repose sur les éléments suivants :

- Conservation : les bons du Trésor sous-jacents, les parts de fonds et les actions sont détenus par des dépositaires et des courtiers agréés, et non par le contrat intelligent, ce qui permet de maintenir les actifs dans le cadre juridique existant.

- Émission : les jetons sont créés lorsque les investisseurs déposent des stablecoins ou des monnaies fiduciaires ; le protocole affecte alors les fonds ainsi levés au fonds ou au titre concerné.

- Rachat : les détenteurs peuvent brûler leurs jetons pour récupérer la valeur sous-jacente ; plusieurs produits permettent un rachat quasi instantané 24 heures sur 24, 7 jours sur 7, plutôt que de recourir aux délais de règlement traditionnels.

- Tarification : On-chain suivent la valeur nette d'inventaire ou les intérêts courus, ce qui garantit une étroite corrélation entre les jetons et les actifs sous-jacents.

- Réserves : des attestations de tiers et les rapports financiers confirment que chaque série de jetons est entièrement couverte, une exigence pour les utilisateurs institutionnels ciblés par Ondo.

2. Comment Yield aux détenteurs

Les produits de trésorerie d'Ondo offrent yield deux formes différentes, qui influent sur la manière dont ce rendement s'affiche dans un wallet. Ces deux formes reflètent les taux d'intérêt américains à court terme, et non DeFi .

Les deux yield sont les suivants :

- Accumulation de jetons : Yield sur le prix du jeton, qui augmente ainsi chaque jour, tandis que le solde reste inchangé. OUSG USDY standard USDY cette approche.

- Réévaluation des jetons : Yield sous forme de jetons supplémentaires distribués au wallet, ce qui permet de maintenir le cours proche d'un dollar tandis que le solde augmente. C'est ainsi que fonctionnent les variantes rUSDY et rOUSG.

- Conversion : les détenteurs peuvent passer de la version à capitalisation à la version à réévaluation via le convertisseur de jetons d'Ondo sans subir slippage, en choisissant la formule la mieux adaptée à l'utilisation de leur garantie ou à leur comptabilité.

3. Conditions d'éligibilité et accès

C'est la législation sur les valeurs mobilières, et non Ondo, qui détermine qui peut détenir chaque jeton, ce qui donne lieu à un système à plusieurs niveaux où le produit le plus réglementé est aussi le plus soumis à des restrictions.

L'accès se répartit comme suit :

- OUSG: Réservé aux acheteurs éligibles aux États-Unis, ce fonds est structuré selon la disposition 3(c)(7) et proposé en vertu de la règle 506(c) du règlement D, avec un investissement minimum s'élevant historiquement à environ 5 000 $ pour les transactions immédiates.

- USDY: Ouvert aux investisseurs particuliers et institutionnels situés dans des régions non américaines éligibles sans accréditation, sous réserve d'une période de blocage d'environ 40 à 50 jours avant que les jetons ne deviennent transférables.

- Intégration : les deux nécessitent une vérification d'identité et wallet avant la frappe ; une fois ces étapes franchies, les actifs peuvent être suivis et transférés comme n'importe quel autre on-chain .

Les principaux produits Ondo Finance

Le catalogue d'Ondo, qui ne comptait à l'origine que deux produits de type « Treasury », s'est développé pour devenir une plateforme complète couvrant la gestion de trésorerie, les actions, les produits dérivés et les prêts. Les produits ci-dessous représentent l'essentiel de ses actifs et de son activité.

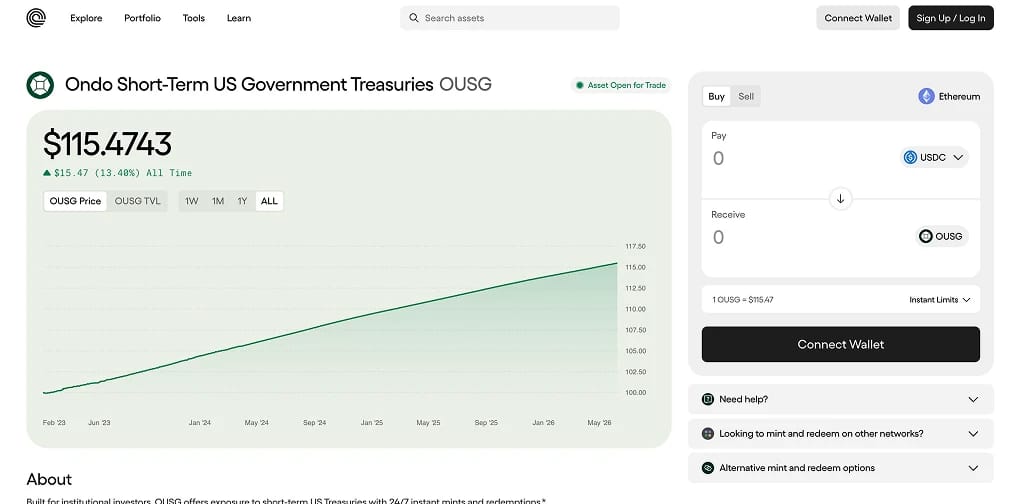

1. OUSG: bons du Trésor américain tokenisés

OUSG (Ondo Short-Term US Government Treasuries) est un produit de gestion de trésorerie destiné aux investisseurs institutionnels, offrant aux investisseurs éligibles une exposition tokenisée à la dette publique à court terme, avec émission et rachat 24 heures sur 24, 7 jours sur 7.

- Support : OUSG principalement dans le fonds monétaire tokenisé BUIDLBlackRock, ainsi que dans des produits de Franklin Templeton, Fidelity, WisdomTree et Wellington, auxquels s'ajoutent des stablecoins et des dépôts bancaires pour assurer la liquidité.

- Yield: Les rendements varient en fonction des taux des bons du Trésor à court terme ; ils devraient se situer entre 3 % et 3,5 % début 2026, après déduction de frais de gestion de 0,15 %.

- Liquidité : les souscriptions et les rachats sont réglés en USDC et le RLUSD, et Ondo est le plus grand détenteur de BUIDL.

- Portée : Disponible sur Ethereum, Solana, Polygon et le XRP Ledger, avec environ 700 millions de dollars d'actifs en 2026.

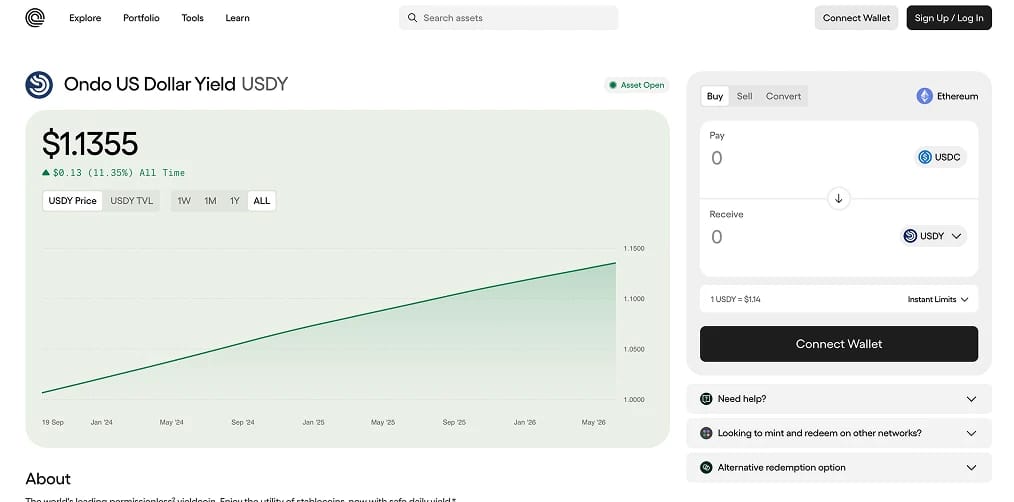

2. USDY: un token en dollars Yield

USDY (US Dollar Yield ) est l'équivalent accessible de OUSG, un titre tokenisé offrant yield en dollars yield investisseurs non américains ne disposant pas du statut d'acheteur qualifié.

- Structure : USDY une créance de premier rang sur un portefeuille de bons du Trésor à court terme et de dépôts bancaires détenus par Ondo USDY , une entité du Delaware protégée contre les faillites, dont la subordination des capitaux propres sert de tampon de sécurité pour les détenteurs.

- Yield: ce taux variable suit l'évolution des rendements des bons du Trésor à court terme, qui s'établiront à environ 4,5 % APY printemps 2026, tant pour la version avec capitalisation que pour celle avec réinitialisation.

- Distribution : USDY le produit de trésorerie tokenisé le plus largement diffusé sur plusieurs chaînes, avec une offre présente sur Ethereum, Solana, Mantle, Sui et Aptos, ce qui en fait un élément de base courant pour yield cross-chain .

- Ordre de grandeur : l'offre s'élevait à près de 700 millions de dollars en 2026, répartis entre plus de 16 000 adresses de détenteurs, avec une forte liquidité sur le marché secondaire au sein de plateformes décentralisées.

C'est cette double configuration qui explique pourquoi Ondo figure parmi les stablecoins yield considérés comme les plus sûrs, même si, techniquement, USDY un titre et non un stablecoin indexé.

3. Ondo Global Markets : actions et ETFs tokenisés

Ondo Global Markets (OGM) est le produit qui a redéfini Ondo en 2026. Il propose des actions et ETFs tokenisés aux utilisateurs non américains, chaque token étant adossé à des actions réelles détenues auprès d'un courtier agréé aux États-Unis et réglé par l'intermédiaire de la Depository Trust Company.

- Catalogue : OGM répertorie plus de 260 actions et ETFs américains tokenisés, allant des valeurs de premier ordre aux titres de croissance en passant par les fonds indiciels couvrant l'ensemble du marché, tous calculant le rendement total, dividendes compris.

- Ampleur : La plateforme a franchi le cap du milliard de dollars TVL environ huit mois après son lancement, une première pour toute plateforme de négociation d'actions tokenisées, avant de dépasser les 1,17 milliard de dollars, avec un volume de transactions cumulé avoisinant les 20 milliards de dollars.

- Distribution : les jetons sont mis à la disposition des utilisateurs via Binance, Bitget, MetaMask et Blockchain.com Solana, Ethereum et BNB , avec des procédures KYC et AML au niveau de l'accès.

- Reconnaissance : Binance a admis les titres OGM à la négociation sur sa plateforme de négociation multilatérale réglementée au sein Abu Dhabi Markets, et un partenariat avec Broadridge a permis d'étendre la prise en charge du vote par procuration aux actionnaires détenant des jetons.

4. Ondo Perps infrastructures connexes

Ondo s'est diversifié dans les produits dérivés avec Ondo Perps, dont le lancement est prévu le 9 juin 2026, et qui permet aux traders non américains de prendre des positions à effet de levier sur des actions tokenisées. Ce produit vient compléter une gamme qui comprend également des services de prêt et bridging.

- Perps d'Ondo : Offres perpetual futures sur des actions, ETFs et des matières premières telles que Tesla, Nvidia, l'or et l'argent, avec leverage pouvant atteindre 20x leverage des actions tokenisées utilisables comme margin .

- Flux Finance: un marché de prêts surcollatéralisés régi par l'Ondo DAO, où les utilisateurs fournissent des actifs tels que USDC OUSG créer des fTokens rémunérés.

- Ondo Bridge: permet cross-chain et la destruction cross-chain USDY LayerZero, avec des vérificateurs indépendants et une limitation de débit pour plus de sécurité.

Ondo Chain : une Layer 1 la finance tokenisée

Le projet le plus ambitieux d'Ondo va au-delà de la simple émission de jetons pour s'étendre à la propriété des infrastructures sur lesquelles ils s'appuient. Ondo Chain est une Layer 1 spécialement Layer 1 pour les actifs réels réglementés, dont le testnet depuis février 2025 et dont mainnet pour 2026.

La conception repose sur quatre piliers : un ensemble de validateurs autorisés composé d'institutions réglementées, staking à des actifs pondérés en fonction des risques (RWA) tokenisés plutôt qu'à un simple jeton natif, des oracles de preuve de réserve intégrés au protocole, et bridging omnichain native bridging les chaînes publiques. L'objectif est d'assurer la conformité dès la conception, en comblant les lacunes en matière de front-running, de conservation et de reporting qui incitent les grandes institutions à se méfier des chaînes entièrement publiques.

Le compromis réside dans la centralisation. Le fait de limiter les validateurs à des entités agréées concentre le contrôle, ce qui renforce la confiance des régulateurs mais s'éloigne de la participation ouverte qui caractérise la plupart des chaînes de couche 1. Parmi les conseillers en conception d'Ondo figurent Franklin Templeton Google Cloud, ce qui témoigne de son orientation vers un public institutionnel. Ondo Global Markets traitant déjà des milliards de dollars de volume, la chaîne peut démarrer avec des actifs réels et des utilisateurs existants plutôt que de partir de zéro.

Tokenomics d'ONDO

Le token ONDO a été lancé en janvier 2024 sur Ethereum un approvisionnement maximal fixé à 10 milliards. Il régit l'Ondo DAO Flux Finance; le droit de vote est proportionnel aux avoirs détenus, peut être délégué à d'autres adresses et reste actif même lorsque les tokens sont bloqués.

Attribution et déblocage

L'offre d'ONDO est largement orientée vers des catégories liées à l'écosystème et au développement à long terme, dont les droits d'acquisition s'étalent sur plusieurs années. Ce calendrier détermine en grande partie l'offre à court terme.

- Croissance de l'écosystème : environ 52,1 % pour airdrops, les récompenses destinées aux contributeurs et l'expansion, dont une grande partie est soumise à un mécanisme de déblocage progressif (cliff vesting) qui se déroule lors d'événements majeurs programmés.

- Développement du protocole : environ 33 % destinés à l'infrastructure et au développement de produits, initialement bloqués puis débloqués progressivement sur plusieurs années.

- Ventes privées : environ 12,9 % pour les investisseurs de la phase d'amorçage et de la série A, sous réserve de périodes de blocage et de libération progressive.

- Vente réservée à la communauté : environ 2 % ont été distribués aux premiers contributeurs via CoinList, la plupart ayant été débloqués dès le lancement.

Un déblocage intervenu le 18 janvier 2026 a libéré environ 1,94 milliard de jetons, d'une valeur d'environ 655 millions de dollars, ce qui a entraîné une forte augmentation de l'offre en circulation et pesé sur le cours. À la mi-2026, environ 4,87 milliards d'ONDO, soit près de la moitié du maximum, étaient en circulation, et d'autres déblocages sont prévus jusqu'en 2029.

Les services publics et le débat sur la récupération de la plus-value

La tension centrale du modèle économique d'ONDO réside dans le fait que le token ne perçoit pas encore les revenus du protocole. Les frais liés à OUSG ,yield USDY et les transactions sur les marchés mondiaux reviennent à l'entreprise et non aux détenteurs, ce qui dissocie la performance du token de la croissance de la plateforme.

Cet écart explique pourquoi ONDO s'échangeait entre 0,32 $ et 0,40 $ à la mi-2026, bien en deçà de son pic de décembre 2024 (supérieur à 2 $), alors même que les actifs sous gestion progressaient. La solution proposée consiste en un vote sur le changement de structure des frais prévu pour le second semestre 2026, visant à réaffecter une partie des revenus annuels estimés à plus de 48 millions de dollars aux détenteurs ou à des rachats d'actions. La question de savoir si la gouvernance l'approuvera, et comment le marché évaluera un token d'infrastructure TradFi, reste en suspens pour ONDO.

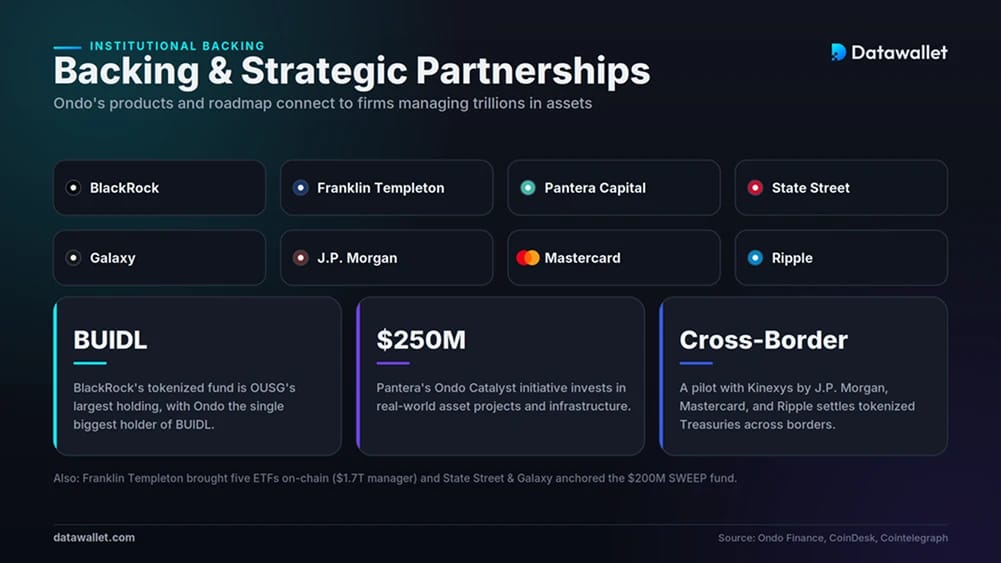

Soutien institutionnel et partenariats

L'atout d'Ondo réside moins dans la technologie que dans les institutions avec lesquelles elle s'est associée. Ses produits et sa feuille de route s'intègrent parfaitement aux entreprises qui gèrent des milliers de milliards d'actifs traditionnels.

- BlackRock: La principale participation sous-jacente OUSG est le fonds BUIDLBlackRock, ce qui fait d'Ondo le premier actionnaire individuel BUIDL. Il s'agit d'une intégration au sein de la chaîne d'approvisionnement plutôt que d'un investissement direct dans le capital d'Ondo.

- Franklin Templeton: En mars 2026, ce gestionnaire d'actifs, dont les actifs sous gestion s'élèvent à 1 700 milliards de dollars, a mis cinq de ses ETFs on-chain Ondo Global Markets, conférant ainsi une grande crédibilité à ce produit d'actions.

- Pantera Capital: Au-delà de son soutien aux entreprises en phase de démarrage, Pantera s'est engagée dans une initiative de 250 millions de dollars baptisée « Ondo Catalyst », axée sur RWA .

- State Street et Galaxy : les deux sociétés se sont associées à Ondo pour créer un fonds de liquidités tokenisé baptisé SWEEP, auquel OUSG à apporter une contribution de quelque 200 millions de dollars.

- Règlement transfrontalier : En mai 2026, Ondo s'est associé à Kinexys, en collaboration avec J.P. Morgan, Mastercard et Ripple, dans le cadre d'un projet pilote visant à racheter des bons du Trésor américain tokenisés au-delà des frontières, afin de tester on-chain entre les principaux systèmes de paiement.

Ondo et le cadre réglementaire de 2026

Le succès des titres tokenisés dépend entièrement de la réglementation, et l'année 2026 a apporté la clarté vers laquelle Ondo tendait depuis longtemps. Ce tournant a permis à sa stratégie axée sur la conformité de passer du statut de coût à celui d'avantage concurrentiel.

Les bases ont été posées jusqu’en 2025. Ondo s’est enregistrée en tant que conseillère en investissement, a racheté Strangelove pour s’adjoindre des compétences en ingénierie, et a acquis Oasis Pro, obtenant ainsi une licence de courtier SEC, un système de négociation alternatif et une licence d’agent de transfert. Cet ensemble de licences lui permet de coter, de régler et de gérer des titres tokenisés dans le respect de la réglementation américaine, plutôt que de la contourner. Fin 2025, la SEC a clos une enquête de deux ans sur Ondo sans retenir de charges, levant ainsi un obstacle majeur.

La politique a suivi la même voie. SEC , Paul Atkins, a confirmé que les titres tokenisés constituent des titres au sens de la législation en vigueur, et l'agence a approuvé en mars 2026 une modification Nasdaq autorisant la négociation des versions tokenisées des actions cotées sous les mêmes codes boursiers et avec les mêmes droits que les actions sous-jacentes. Des projets de loi sont en cours d'examen, notamment le GENIUS concernant les stablecoins et le CLARITY Act qui répartit la surveillance entre la SEC CFTC, laissent entrevoir des cadres réglementaires bien définis qui favorisent les émetteurs conformes. Pour une plateforme qui a passé des années à obtenir des licences, le moment est presque ideal.

Comment Ondo se positionne par rapport aux autres RWA

Ondo est présent sur deux marchés à la fois, avec des concurrents différents sur chacun d'eux. Le marché des titres du Trésor tokenisés est dominé par quelques grands acteurs, tandis que celui des actions tokenisées, plus récent, est un secteur où Ondo occupe une position de leader incontesté.

Du côté des bons du Trésor, BUIDL BlackRock et Franklin Templeton BENJI Franklin Templeton sont les poids lourds du secteur, soutenus par des gestionnaires bien plus importants qu'Ondo. Il s'agit davantage d'un partenariat que d'une rivalité, puisque OUSG BUIDL que de se faire concurrence pour les mêmes dépôts. Le marché global des actifs tokenisés a connu une expansion rapide, les bons du Trésor tokenisés à eux seuls devant dépasser les 10 milliards de dollars en 2026.

Dans le domaine des actions tokenisées, Ondo occupe la première place. Sa part de marché de plus de 70 % auprès des émetteurs témoigne de son avantage de précurseur dans un secteur qui n'existait pratiquement pas il y a encore un an, alors que Securitize et une poignée de bourses sont encore en train de mettre en place des plateformes concurrentes. Alors que la plupart de ses concurrents se concentrent sur un seul secteur vertical, Ondo couvre les bons du Trésor, les actions, les produits dérivés et sa propre chaîne. Cette diversité constitue un atout pour la plateforme, même si elle fait également du token ONDO un titre sur une activité plus complexe qu’un protocole à produit unique.

Ondo Finance est-il Ondo Finance ?

Ondo figure parmi les RWA les plus crédibles sur le plan institutionnel, avec des actifs clients conservés séparément, des attestations de réserves réalisées par des tiers et un ensemble complet de licences américaines en matière de valeurs mobilières. La clôture de SEC et la structure à l'abri de la faillite qui sous-tend USDY les risques de défaillance spécifiques qui ont affecté des produits tokenisés moins rigoureux.

La crédibilité n'est pas synonyme d'absence totale de risque. Les produits d'Ondo dépendent de dépositaires, de gestionnaires de fonds, de contrats intelligents et d'un cadre réglementaire encore en cours d'élaboration. Le jeton ONDO présente un profil de risque distinct, lié à la dynamique de l'offre et non à la solidité des fonds sous-jacents.

Risques liés à l'utilisation d'Ondo

Les actifs d'Ondo sont plutôt prudents par rapport aux normes du secteur des cryptomonnaies, mais les utilisateurs devraient évaluer les risques structurels, de marché et liés aux jetons avant d'y investir.

Les principaux risques sont les suivants :

- Custodial : chaque jeton dépend de off-chain , de courtiers-négociants et de fonds ; les utilisateurs sont donc exposés à un risque de contrepartie qui dépasse le cadre des contrats intelligents.

- Contrats intelligents : les opérations de création, de rachat, bridging et de prêt s'exécutent sur un code que les audits ne peuvent pas entièrement protéger contre les bogues, les défaillances d'oracles ou les exploits.

- Dilution des jetons : les déblocages programmés d'ONDO jusqu'en 2029 augmentent l'offre, et la libération de janvier 2026 a montré comment cette pression peut faire baisser le cours des jetons par rapport aux performances de la plateforme.

- Pas de perception directe de frais : ONDO ne perçoit actuellement aucun revenu lié au protocole ; sa valeur repose donc sur la gouvernance et sur un vote concernant la modification des frais qui n'a pas encore été adopté.

- Évolution de la réglementation : la réglementation relative aux titres tokenisés est en pleine évolution, et les modifications apportées aux critères d'éligibilité, aux modalités de conservation ou aux cadres de négociation pourraient avoir une incidence sur l'accès aux produits selon les juridictions.

- Leverage : Ondo Perps leverage pouvant atteindre 20x leverage des actions volatiles, les positions pouvant être liquidées rapidement en cas de fluctuations du marché.

- Yield : USDY OUSG USDY évoluent en fonction des rendements des bons du Trésor ; par conséquent, les taux annuels effectifs (APY) affichés ne sont pas fixes et baissent lorsque les taux d'intérêt diminuent.

L'avenir d'Ondo Finance

La feuille de route d'Ondo met davantage l'accent sur les infrastructures. Le mainnet Ondo Chain constitue le point d'orgue de cette initiative, dont l'objectif est d'offrir aux institutions un environnement de règlement spécialement conçu pour les actifs réglementés, plutôt qu'une chaîne polyvalente adaptée a posteriori à leurs besoins.

L'offre de produits s'élargit parallèlement. Perps Ondo Perps en juin 2026 permet à la plateforme de passer de la simple détention d'actifs tokenisés à leur négociation avec leverage, et les dirigeants ont indiqué que TVL des actions tokenisées TVL plusieurs milliards de dollars d'ici la fin de l'année. Le fonds SWEEP et le projet pilote de règlement transfrontalier mené par Ondo en collaboration avec J.P. Morgan, Mastercard et Ripple témoignent d'une ambition plus large : se positionner au cœur des flux de valeur tokenisée entre les institutions.

À plus long terme, tout dépendra de l'adoption du projet et de la manière dont la valeur sera captée. Si Ondo Global Markets atteint une valeur de plusieurs dizaines de milliards et que la répercussion des frais profite aux détenteurs d'ONDO, l'écart entre la plateforme et le token pourrait se réduire. En revanche, si les déblocages continuent de dépasser la demande et que la question de la captation de la valeur reste en suspens, le token pourrait continuer à sous-performer par rapport à une entreprise qui, par ailleurs, connaît une croissance rapide.

Réflexions finales

Ondo Finance l'exemple le plus parlant de tokenisation réglementée à grande échelle. La société associe des produits conservateurs, entièrement garantis par des titres du Trésor et des actions, à une infrastructure de licences et à des partenariats institutionnels que peu d'entreprises issues du secteur des cryptomonnaies peuvent égaler ; ses chiffres, allant de 3,5 milliards de dollars d'actifs à une part de marché de plus de 70 % dans le secteur des actions, viennent étayer ce positionnement.

La question la plus épineuse concerne le token ONDO, et non la plateforme. La forte croissance du produit ne s'est pas traduite par une performance du token, car ONDO gère le protocole sans encore en partager les revenus. Le vote prévu sur la modification des frais est un tournant à suivre de près.

Pour tous ceux qui suivent RWA , Ondo est un concurrent de taille et sans doute le leader du secteur. La valeur de son token dépendra de la gouvernance, du rythme des déblocages et de la manière dont le marché apprendra à évaluer les infrastructures de finance tokenisée au cours de l'année à venir.