Che cos'è il GENIUS ?

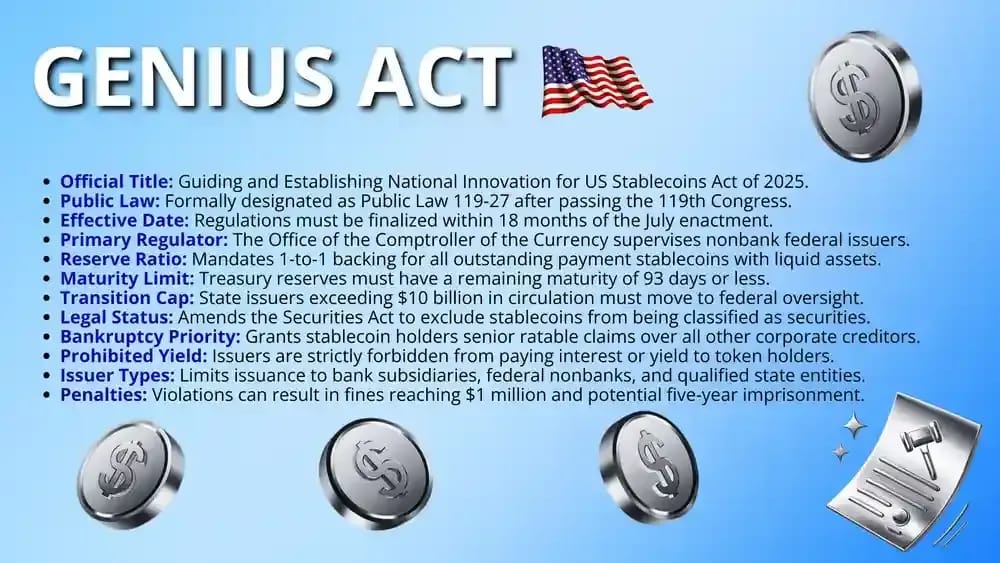

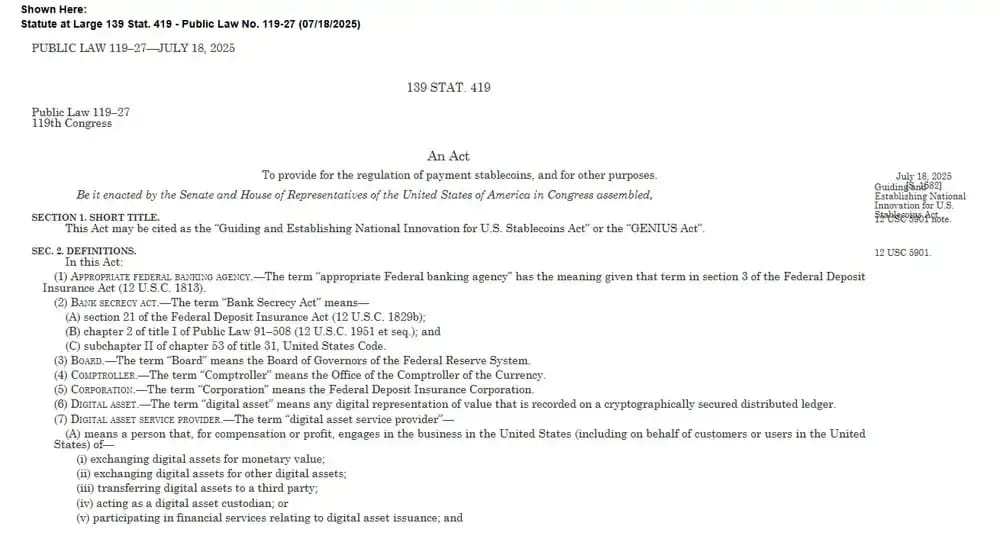

La legge "Guiding and Establishing National Innovation for US Act", nota come GENIUS , istituisce un quadro normativo federale completo per le stablecoin utilizzate come mezzo di pagamento. Essa stabilisce rigorosi requisiti di riserva e definisce chiaramente i ruoli di vigilanza della Federal Reserve e dell'Ufficio del Controllore.

La legge impone a tutti gli emittenti di mantenere riserve 1 a 1 in attività altamente liquide come i titoli del Tesoro a breve termine. Questa struttura mira a proteggere i consumatori da improvvisi eventi di sganciamento, fornendo al contempo un percorso legale per l'operatività delle entità non bancarie.

Fondamentalmente, la legislazione chiarisce che le stablecoin di pagamento regolamentate non sono titoli o materie prime ai sensi della legge federale vigente. Questa classificazione definitiva fornisce la certezza giuridica necessaria affinché le risorse digitali possano integrarsi nel sistema finanziario tradizionale degli Stati Uniti.

Cronologia legislativa GENIUS

La cronologia GENIUS illustra il rapido iter di approvazione del disegno di legge nel corso del 119° Congresso:

- Presentazione al Senato (05/01/2025): il senatore Hagerty ha presentato la misura, che è stata immediatamente inserita nel calendario legislativo per dare inizio alla discussione formale in aula.

- Cloture invocata (19/05/2025): Il Senato ha votato con successo 66 a 32 per porre fine al dibattito sulla mozione di procedere con questa importante legislazione.

- Emendamento sostitutivo (06/09/2025): È stato proposto un emendamento sostitutivo al fine di perfezionare l'ambito normativo della legge.

- Approvazione del Senato (17/06/2025): il Senato ha approvato la versione definitiva con un emendamento con un voto bipartisan di 68 a 30 a favore del disegno di legge.

- Approvazione della Camera (17/07/2025): i membri della Camera dei Rappresentanti hanno approvato la legge con un ampio margine di 308 voti contro 122 durante la sessione mattutina.

- Firma presidenziale (18/07/2025): il Presidente ha firmato il disegno di legge, creando ufficialmente la Legge Pubblica 119-27 e stabilendo i nuovi standard nazionali per le stablecoin.

Aspetti salienti della GENIUS

GENIUS introduce un sistema normativo a doppio binario che garantisce un equilibrio tra la vigilanza statale e quella federale. Definendo rigorosi standard operativi, la normativa assicura che solo i soggetti conformi possano emettere stablecoin denominate in dollari, salvaguardando al contempo la stabilità dell'ecosistema finanziario nel suo complesso.

1. Emittenti autorizzati e soglia di 10 miliardi di dollari

La legge limita l'emissione agli "emittenti autorizzati di stablecoin di pagamento", che includono filiali bancarie, entità non bancarie approvate dal Comptroller e emittenti qualificati dallo Stato. Ciò garantisce che ogni stablecoin in circolazione sia collegata a un istituto finanziario regolamentato e supervisionato.

Per gli enti soggetti a regolamentazione statale, come quelli che operano nell’ambito BitLicense di New York, è previsto un limite massimo fondamentale di 10 miliardi di dollari. Quando il volume di circolazione di un emittente supera tale soglia di 10 miliardi di dollari, questi deve passare alla supervisione congiunta a livello federale al fine di mitigare i rischi sistemici più ampi.

2. Mandati rigorosi in materia di riserva e liquidità

Gli emittenti devono mantenere un rapporto di riserva 1 a 1 utilizzando attività altamente liquide per garantire che ogni token possa essere rimborsato al suo valore nominale. Ciò impedisce gli scenari di "corsa alla banca" osservati nei precedenti crolli del mercato.

- Attività ammissibili: le riserve sono limitate a US , banconote o buoni del Tesoro US con una durata residua pari o inferiore a 93 giorni.

- Certificazioni mensili: gli amministratori delegati devono presentare un'attestazione mensile dell'accuratezza delle riserve, in linea con gli standard di rendicontazione previsti dal Sarbanes-Oxley .

- Divieto di reipotecazione: gli emittenti non possono impegnare o riutilizzare le riserve per altri investimenti, garantendo che i fondi rimangano disponibili per i rimborsi degli utenti in ogni momento.

3. Classificazione giuridica definitiva

Questa normativa chiarisce la situazione giuridica modificando il Securities Act del 1933 e il Commodity Exchange Act per escludere le stablecoin di pagamento dalla loro giurisdizione. Questa specifica esclusione consente a token come USDC PYUSD funzionare principalmente come strumenti di pagamento.

Eliminando l'etichetta "titolo", la legge garantisce che gli emittenti non siano tenuti a registrare ogni lancio di token presso la SEC. Questa classificazione offre la certezza giuridica necessaria alle banche tradizionali per integrare le risorse digitali nelle loro infrastrutture di pagamento esistenti.

4. Tutela dei consumatori e priorità in caso di fallimento

In caso di insolvenza dell'emittente, la legge garantisce ai possessori di stablecoin una priorità rispetto agli altri creditori. Ciò assicura che le riserve vengano utilizzate per rimborsare prima i possessori di token prima di saldare qualsiasi altro debito.

- Diritti di prelazione: i possessori di stablecoin hanno un diritto "proporzionale" sulle riserve, il che significa che vengono pagati in proporzione alle attività rimanenti in rapporto 1:1.

- Velocità di fallimento: la legge impone ai tribunali di fare tutto il possibile per iniziare a distribuire i fondi ai titolari entro 14 giorni dall'udienza iniziale.

- Separazione patrimoniale: le riserve obbligatorie sono escluse dal patrimonio generale del debitore, impedendo che vengano utilizzate per pagare le spese legali dell'emittente.

Come la GENIUS definisce le stablecoin

Il GENIUS fornisce la prima definizione giuridica completa del concetto di "stablecoin di pagamento" nella storia degli Stati Uniti. Distinguendo queste attività digitali dai tradizionali contratti di investimento, la legge definisce un chiaro perimetro normativo che privilegia l'utilità funzionale rispetto alla classificazione speculativa.

Classificazione delle stablecoin: prima e dopo il GENIUS

Per comprendere l'aggiornamento della normativa, il seguente confronto evidenzia come il GENIUS sostituisca anni di ambiguità con categorie giuridiche concrete per le attività ancorate al dollaro:

Quali stablecoin traggono vantaggio dal GENIUS ?

GENIUS individua specifici asset digitali che soddisfano rigorosi criteri della Federal Reserve, creando una categoria di strumenti di pagamento regolamentati e conformi.

Queste principali stablecoin sono attualmente conformi ai nuovi standard:

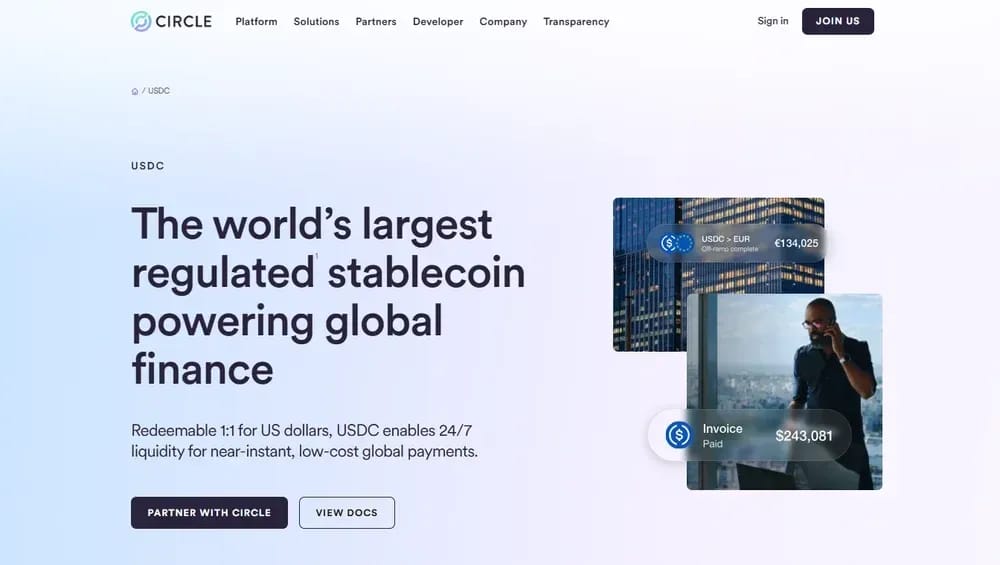

- USDC Circle): Questo asset è conforme agli standard della Federal Reserve, garantendone lo status di strumento di regolamento primario per le principali istituzioni finanziarie.

- PYUSD PayPal): Utilizzato per i pagamenti al dettaglio, questo token trae vantaggio dalle nuove norme a tutela dei consumatori, rafforzando la fiducia nelle transazioni quotidiane di commercio elettronico.

- USA₮ (Tether): Questa versione specifica, soggetta a regolamentazione federale, consente al più grande emittente al mondo di entrare nel mercato americano nel rispetto di rigide linee guida.

- RLUSD Ripple): Creata per garantire la liquidità istituzionale, questa stablecoin si avvale di definizioni giuridiche chiare per facilitare i pagamenti transfrontalieri attraverso il sistema bancario tradizionale.

- FIDD (Fidelity): Il Fidelity Dollar si integra con le principali piattaforme di investimento, beneficiando dell'esplicita esclusione delle stablecoin dalle leggi sui titoli.

- USDP (Paxos): in quanto prodotto regolamentato di una società fiduciaria, questo asset mantiene un rigoroso rapporto di copertura 1:1, soddisfacendo i requisiti di trasparenza previsti dalla legge in materia di rendicontazione mensile.

Al contrario, asset molto diffusi come USDT originale USDT i token algoritmici incontrano difficoltà perché le loro riserve diversificate non soddisfano i nuovi requisiti.

Pro e contro del GENIUS

GENIUS concilia l'innovazione istituzionale con una rigorosa vigilanza. La tabella seguente evidenzia i principali vantaggi e i potenziali svantaggi di questa legge storica:

Impatto GENIUS sugli exchange di criptovalute

Il GENIUS impone alle piattaforme di trading nazionali di modificare in modo sostanziale il modo in cui gestiscono i propri elenchi di asset e i propri pool di liquidità. Le principali piattaforme di scambioUSA , come Coinbase Kraken ora sottoporre a un rigoroso controllo ogni token ancorato al dollaro per garantire che sia emesso da soggetti autorizzati.

Piattaforme come Gemini già sfruttando questa chiarezza normativa per commercializzare asset regolamentati, mentre i token non conformi sono esposti a gravi rischi di delisting. Questo filtro obbligatorio crea un ambiente più sicuro per gli utenti al dettaglio, eliminando il rischio di crolli delle stablecoin prive di copertura.

Per piattaforme offshore come Binance Bybit, la legislazione limita la loro capacità di offrire stablecoin estere ai US senza una registrazione. Queste entità globali devono dimostrare la conformità tecnologica alle disposizioni di legge americane per mantenere l'accesso agli US .

Protocolli decentralizzati come Uniswap e Aave una posizione unica, poiché la legge prevede specifiche esclusioni per ledger distribuito. Sebbene il codice sottostante rimanga protetto, le interfacce a scopo di lucro devono comunque attenersi a rigide definizioni di fornitore di servizi per evitare potenziali sanzioni.

Cosa comporta la GENIUS per gli investitori?

GENIUS garantisce che gli investitori al dettaglio non siano più esposti ai rischi legati al fallimento delle stablecoin non garantite o algoritmiche. Imponendo riserve verificate pari al 100%, la legge offre una base affidabile a chi utilizza i dollari digitali per il proprio risparmio.

Gli investitori medi non devono intraprendere azioni legali immediate, ma dovrebbero verificare che i token da loro scelti siano emessi da soggetti autorizzati. Il trasferimento di fondi verso attività regolamentate come USDC PYUSD la tutela del loro capitale.

Considerazioni Finali

GENIUS costituisce la prima parte di un bridge legislativo bridge il settore bancario tradizionale alla struttura del mercato nazionale degli asset digitali, in continua espansione.

Questo quadro normativo di riferimento per le stablecoin integra efficacemente il CLARITY Act eliminando le frizioni giurisdizionali e fornendo un percorso chiaro per una più ampia adozione da parte delle istituzioni.

I legislatori sono riusciti a stabilire le misure di sicurezza essenziali necessarie per mantenere la leadership finanziaria americana, garantendo al contempo la sicurezza e la stabilità di ogni innovazione legata al dollaro.