BTCC

BTCC Pionex

Pionex Binance

Binance Tapbit

Tapbit BVOX

BVOX WEEX

WEEX Coinbase 国际交易所

Coinbase 国际交易所 KCEX

KCEX Binance

Binance Gate

Gate MEXC

MEXC Hyperliquid

Hyperliquid Bitget

Bitget Bybit

Bybit OKX

OKX HTX

HTX WhiteBIT

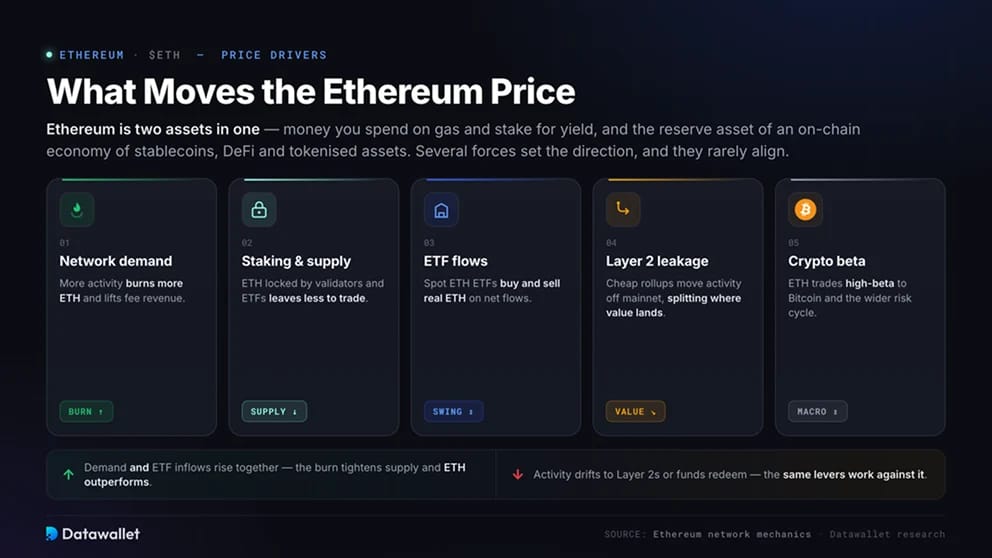

WhiteBIT影响以太坊价格的因素

以太坊是二合一的资产。ETH是您用于支付gas费用和进行staking以获取yield的资金,也是由稳定币、DeFi和代币化资产组成的on-chain经济的储备资产。其价格同时反映了对这两种资产的需求。

有几种力量决定其方向,但它们很少保持一致:

- 网络需求: 更多的活动会销毁更多的ETH并提高费用收入;

- Staking与供应: 验证者和ETFs锁定的ETH减少了可供交易的ETH;

- ETF 资金流: 现货 Ethereum ETF 根据净流量买卖真实的 ETH;

- Layer 2 价值流失: 廉价的 rollup 将活动从 mainnet 转移,分散了价值的归属;

- 加密货币 beta: ETH 相对于 Bitcoin 和更广泛的风险周期具有高 beta。

当需求和 ETF 资金流入同时增加时,销毁机制会收紧供应,ETH 表现优异。当活动转移到 Layer 2 或资金赎回时,这些相同的杠杆就会对其产生不利影响。

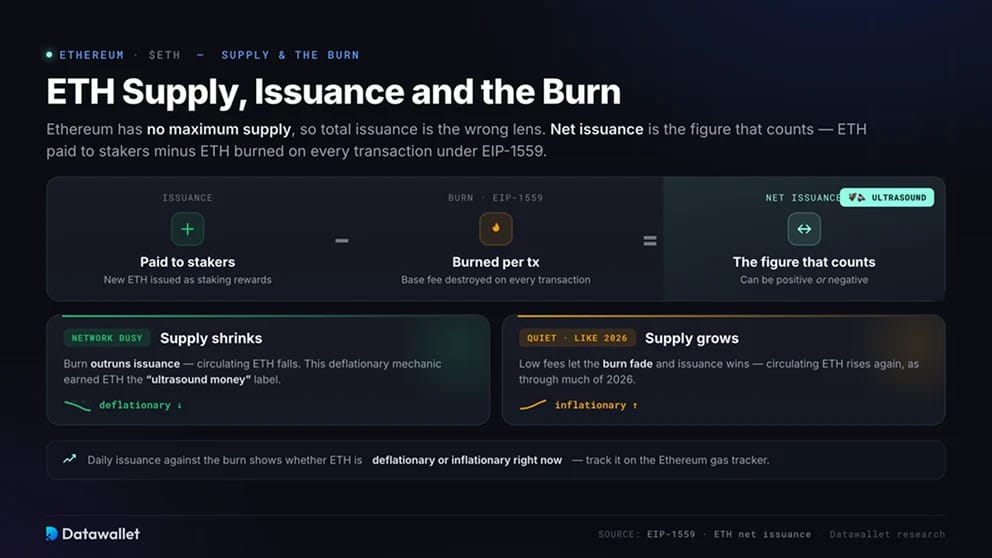

ETH 供应、发行量和销毁

Ethereum 没有最大供应量,因此总发行量不是正确的衡量标准。净发行量才是关键数字,即支付给 staker 的 ETH 减去 EIP-1559 下每笔交易销毁的 ETH。当网络繁忙时,销毁量可能超过发行量,流通供应量就会减少。

这种机制使 ETH 获得了“超声波货币”的称号。在平静的市场中,例如 2026 年的大部分时间,低廉的费用使销毁量减少,供应量再次增加。我们 Ethereum gas tracker 上每日发行量与销毁量的对比显示了 ETH 目前是通缩还是通胀。

Ethereum staking 和 ETH yield

Proof of Stake 将 ETH 变成了生息资产。验证者锁定 32 ETH 以帮助保护网络并赚取奖励,而集合式和 流动 staking 让任何持有者都能获得一份收益。近 30% 的 ETH 被 staking,脱离了流动流通。

yield重塑了价格计算方式。接近3%的回报率赋予ETH一个闲置Bitcoin所缺乏的基础利率,这已吸引数百亿美元资金流入验证者和staking产品。但问题在于,已staking的ETH是被锁定的,并且这些奖励的美元价值仍随ETH价格波动。

有关staking的更多信息,请查阅我们的以太坊Staking统计报告。

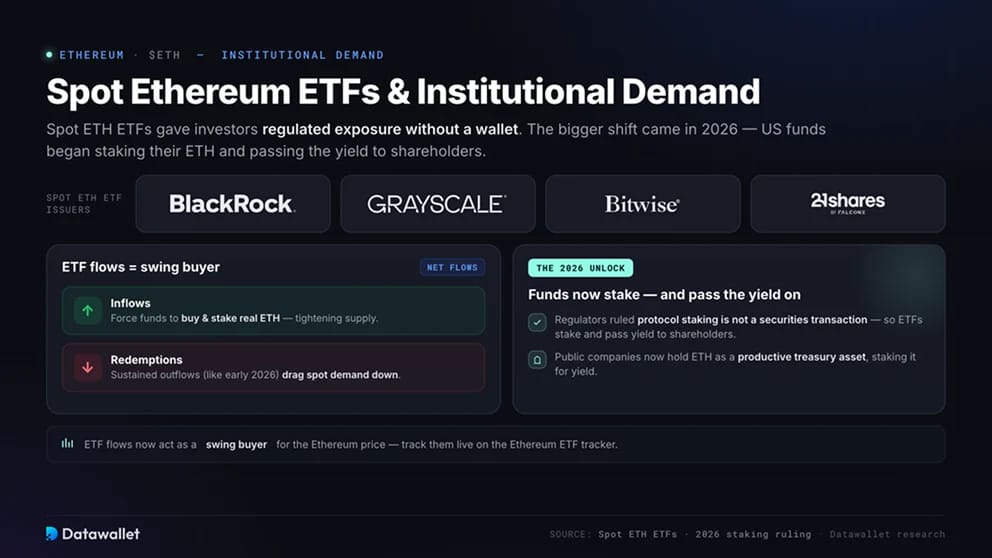

现货以太坊ETFs和机构需求

现货以太坊ETFs为投资者提供了无需wallet即可获得受监管ETH敞口的机会。更大的转变发生在2026年,当时美国基金开始staking其ETH并将yield传递给股东,此前监管机构裁定协议staking并非证券交易。上市公司现在也将ETH作为生产性国库资产持有,并通过staking获取yield。

ETF资金流现在成为以太坊价格的摆动买家。资金流入迫使基金购买并staking真实的ETH,从而收紧供应;而持续的赎回,例如2026年初的资金流出,则会拉低spot需求。在我们的以太坊ETF追踪器上实时追踪它们。

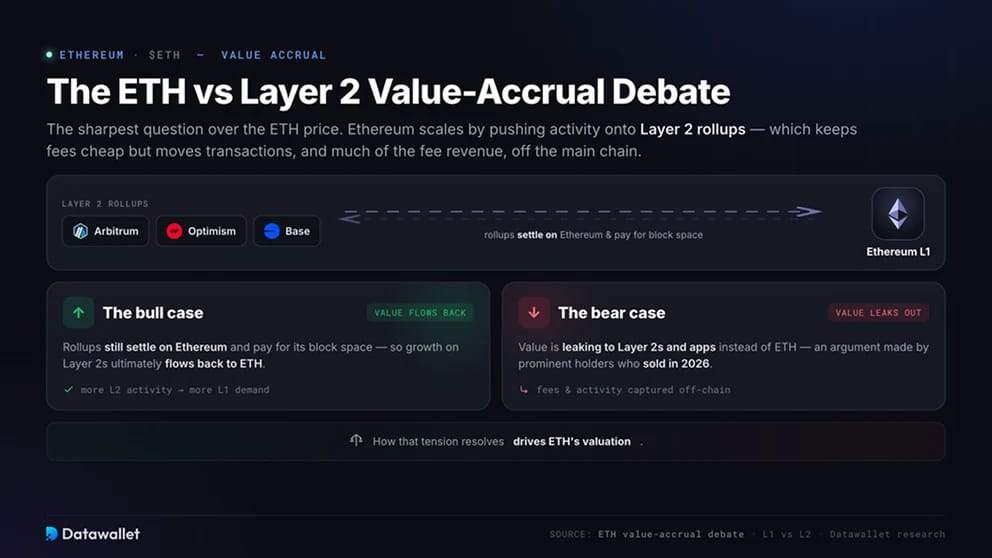

ETH与Layer 2价值累积之争

价值累积是关于 Ethereum 价格最尖锐的问题。Ethereum 通过将活动推向 Layer 2 rollup 来实现扩展,这使得费用保持低廉,但将交易以及大部分费用收入从主链上转移出去。

看涨者认为 rollup 仍然在 Ethereum 上结算并为其区块空间付费,因此增长会回流到 ETH。看跌者,包括在 2026 年出售的知名持有者,则认为价值正在流向 Layer 2 和应用程序。这个问题如何解决将决定 ETH 的估值。

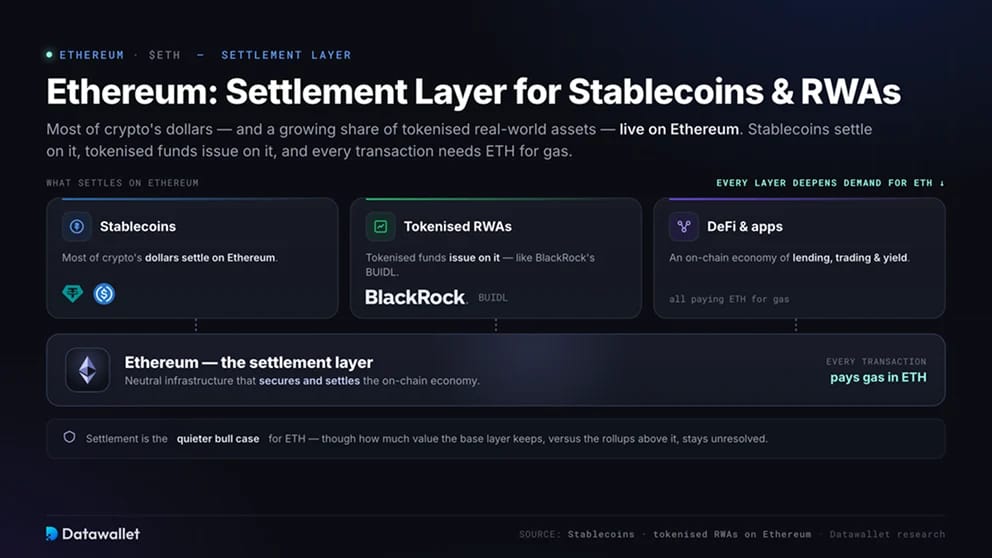

Ethereum 作为 Stablecoin 和 RWA 的结算 Layer

大多数加密货币的美元以及越来越多的代币化 real-world assets 存在于 Ethereum 上。Stablecoin 在其上结算,像 BlackRock 的 BUIDL 这样的代币化基金在其上发行,每笔交易都需要 ETH 作为 gas 费。

结算功能是 ETH 较为隐性的看涨理由。随着更多金融活动转移到 on-chain,Ethereum 作为中立基础设施的角色加深了对保护和支付其费用的 ETH 的需求。base layer 保留多少价值,以及其上方的 rollup 保留多少价值,仍然悬而未决。

影响 Ethereum 价格的风险

ETH 存在风险,这些风险超出了普通的加密货币波动性:

- 价值流失: 廉价的 Layer 2 可以捕获曾归属于 ETH 的活动和费用;

- 竞争: 更快的链,如 Solana,争夺开发者、用户和流动性;

- 无供应上限: 在平静的市场中,净发行量可能转为正值,稀释持有者权益;

- 内部人士和 ETF 抛售: 大额持有者和基金赎回可能对价格造成压力,如同 2026 年初;

- 监管: 关于 staking、ETF 和 Stablecoin 的规则仍在影响机构准入。

这些因素单独来看都不会颠覆长期论点,但它们共同解释了为什么 ETH 在本周期落后于 Bitcoin,以及为什么其估值仍然存在争议。

Ethereum 价格简史

ETH 在 2014 年的众筹中以约 0.31 美元的价格出售,并于 2015 年推出。它在 2018 年初飙升至约 1,400 美元,随后崩盘,然后在 2021 年 DeFi 和 NFT 热潮中达到约 4,800 美元。在 2022 年 The Merge 之后,它有所恢复,并在 2025 年 8 月达到近 4,950 美元的历史新高。

2026 年初,市场急剧逆转,ETH 因衰退担忧、ETF 资金流出和内部人士抛售而跌向 1,700 美元。在每个周期中,ETH 都追踪着对 Ethereum 区块空间的需求及其 on-chain 经济的实力,并因相对于 Bitcoin 的高 beta 而放大。请查看我们实时 ETH liquidation heatmap 上的 leverage 情况。